社會救助補丁2/「有能力工作者」認定僵化 社救法廢除「虛擬收入」爭議大

依照現行《社會救助法》認定,十六歲以上、未滿六十五歲者,即使沒有工作、收入不明或低於每月基本工資,仍被標定為具有「虛擬收入」的有工作能力者,被視為擁有基本收入,排除在社會救助範圍外,因此民團倡議應廢除虛擬收入之限制,讓真正需要幫助的人感受到溫暖,但也有議員與第一線公務員持不同看法,認為恐造成錯放某些人而造成財政負擔。嘉義市議員張秀華分享,「阿官」(化名)的妻子是外配,兩人育有兩子,但妻子不明原因離家未歸,而阿官因視力問題無法正常工作,然而弱視未及可以申請身心障礙補助的程度,他只能偶爾到廟口抬轎賺些零錢,來支付兩個國小的孩子學費和養育費,父子處境非常困難,需要政府緊急扶助,但按照家戶平均所得的計算方式,兩夫妻都需要計入基本工資,導致阿官不符合申請低收入戶的條件。「社會救助法修法聯盟」主張《社會救助法》應廢除虛擬收入的限制,應該讓更多有需要的人獲得幫助。人生百味文化建構共同創辦人巫彥德坦言,廢除該項限制可能會「錯放某些人」,一些並非真正需要的人或試圖透過欺詐手段獲得補助的人也可能混在其中,但《社會救助法》的立法精神是防弊或是接住需要被幫助的人,「寧濫毋缺」與「寧缺毋濫」經常陷入兩難。人生百味文化建構協會共同創辦人巫彥德常接觸到流離失所的街友,服務逾600位無家者中,能取得(中)低收入戶資格不到10%,顯見法令沒跟上時代的需求與變化。(圖/劉耿豪攝)巫彥德說,很多人認為應該是「寧缺毋濫」,但在COVID-19期間,政府祭出許多紓困措施,希望救助因疫情而失業的人,然而像是在街頭賣口香糖或玉蘭花的人,因為沒有失業證明或勞健保退保紀錄,並無法獲得補助,這些一眼就能看出是弱勢的族群,政府到底是幫不幫,難道還要他們勒緊腰帶挨著過日子。一名北部議員卻對「虛擬收入」持不同看法,強調正直壯年的人就應該找工作,為了維持基本生活,甚至該降低原本期望的工作薪資,不該在家裡巴望著等求助,「你要先去做,而不是靠社會救助你。」他說,如生病、身心障礙等特殊原因,領社會扶助合情合理,但若是法定有工作能力者,卻無任何原因而找不到工作或遲遲未就業,「為什麼人民的稅金要救這些人?」況且會加上虛擬收入,是需要失業一整年,等於要一整年都沒有工作,所以若要修法排除虛擬收入,以第一線人員來看並不合理。立委劉建國是2010年《社會救助法》主要修法者,對於民團倡議廢除虛擬收入的限制持保留態度。他認為,目前台灣各行各業缺工嚴重,以政府的角度而言,還是要鼓勵有基本工作能力者透過工作得到報酬,未來若不設限就將所有失業民眾納入《社會救助法》,恐怕會造成社會救助系統失衡。立委陳冠廷則認為,所謂的「虛擬收入」,該計算缺乏合理性與事實基礎,可能嚴重高估申請人的實際收入,導致他們無法符合資格。未來他會建議勞動部提供更多的就業支持服務,幫助這部分民眾盡快回歸勞動市場,也確保社會救助資源能夠更有效地使用。台灣各行各業缺工嚴重,青壯人口回歸職場豐沛動能相當重要,立委劉建國堅持《社會救助法》對象仍應設定條件,否則恐怕造成社會救助系統失衡。(圖/報系資料照)議員張秀華不否認放寬法令限制可能會有人濫用制度,但政府的責任就是確保需要幫助的人得到支持,因此政府機關在審核資格時,應該派員實際訪視,只要問鄰居,問里長,一定把個案現況都瞭解得一清二楚,「政府不能預設立場,把每個人都當小偷,而忽視真正需要照顧的人,所以唯有把社會救助做好,讓人民有好日子過,社會才能安定,經濟發展也才會隨之成長。」

Fed今年降息預期創半年來最低! 6月降1碼機率跌破5成

美國強勁的經濟指標和頑強的通膨數據,壓低市場對聯準會(Fed)今年降息的期待,預估降幅降至去年10月來最低。利率期貨交易員押注Fed6月啟動寬鬆的機率,也跌到5成以下。據倫敦證交所集團(LSEG)周一的12月聯邦基金期貨合約報價,市場預期Fed今年降息約60個基點,遠低於今年初的150個基點。9日芝商所(CME)數據顯示,Fed6月降息1碼機率跌破5成來到48.6%,一周前尚有57%。Fed上月例會點狀圖維持今年降息75個基點的預測,但就業數據超出預期且通膨回升,美國經濟依然強韌,市場觀察家質疑今年降息幅度,是否如Fed官員預期有3碼之多。美國3月非農就業人口增幅超乎預期,意味Fed貨幣政策轉向須更加謹慎。市場目前聚焦10日出爐的美國3月消費者物價指數(CPI),2月CPI年升幅意外由3.1%微揚至3.2%。明尼亞波里斯聯準銀行總裁卡什卡利(Neel Kashkari),8日在蒙大拿大學演講提到,美國通膨率仍盤旋在3%,勞動市場雖未如12個月前般火熱但依舊緊俏,Fed的抗通膨戰役還是不能鬆懈,須將通膨率拉回到2%。他上周曾說,若抗通膨進展停滯,Fed今年或許不降息。紐約聯準銀行8日發布的3月《消費者預期調查》(Survey of Consumer Expectations)報告,在通膨預期方面升降互見,降息前景陷入混沌。受調消費者預估未來一年通膨率仍是3%,與2月調查持平。3年通膨預期由前月的2.7%升至2.9%,但5年通膨預期從前月的2.9%降到2.6%。

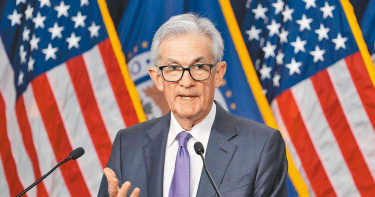

走在對抗通膨的正確軌道!聯準會主席鮑爾重申不急於降息

美國2月核心個人消費物價指數(PCE)年增率2.8%,符合市場預期。聯邦準備理事會(Fed)主席鮑爾同日稱,美國近期通膨雖有所回升,但依然走在對抗通膨的正確軌道,重申聯準會不急於降息。聯準會一向偏好的指標核心PCE指數,商務部公布2月年增率2.8%,為2021年3月以來最低水準,與稍早市場預期2.9%相近。然而若以半年期年化計算,核心PCE則為2.9%,仍為去年7月以來最高,該項數據去年底曾一度低於聯準會原定的2%目標;未排除食品及能源的PCE指數2月受汽油價格上漲影響,較2023年同期上升,為2.5%,與市場預期一致。鮑爾29日出席舊金山貨幣政策會議時,針對上述數據表示,通膨數據大致符合聯準會預期,通膨將繼續按照預期的「顛簸」走勢下降。最新數據雖不如2023下半年喜人,但只要未來有更多數據證實美國物價朝正確方向發展,聯準會並不會對近兩個月的數據「反應過度」。他強調,考慮到基本面和通膨持續跡象,聯準會將適當選擇降息時機,並不急於一時。若通膨遲遲不下行,聯準會將維持現今利率水準更長時間,鮑爾也不認為利率會回落至疫情開始前之水準。聯準會理事華勒27日也表示,應延後降息時間或減少次數,甚至於談話中連續強調4次「聯準會並不急於行動」。商務部數據一出,美元指數小幅走低0.06%收於104.49,但美股則因復活節休市,比特幣當天則一度大漲超過7.1萬美元。此外,商務部公布數據中也上修美國第4季GDP數據,調整後年化增長3.4%。上修部分主要來自消費、政府支出與商業投資,反映出經濟增長強勁。占GDP三分之二的消費者支出也被上修至年化成長3.3%。另一項主要指標國內收入總值(GDI)成長4.8%,創兩年來最大增幅。鮑爾認為美國經濟處於成長穩健、勞動市場良好的狀態,短期內衰退機率可謂微乎其微,若就業市場出現意外頹勢,聯準會也會及時行動因應。

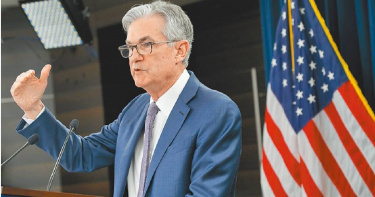

2月核心PCE「符合預期」 鮑威爾:Fed不急著降息

聯準會主席鮑威爾周五(29日)在舊金山聯儲的談話中重申,聯準會不急於降息。他稱最新發布的核心PCE通膨數據「基本符合預期」。但重申,直到官員們對通膨朝著他們2%的目標前進有信心之前,降低利率是不合適的。勞動市場出乎意料的疲軟,可能會促使聯準會官員做出政策響應,但他表示目前看不到經濟衰退的可能性增加。聯儲局今年的降息預期此前不斷下調,儘管聯儲局官員對今年三次降息的中值預測與12月份保持不變,但近半數預測2024年兩次或更少的降息。數據顯示,聯準會首選的核心PCE通膨指標上個月降溫,此前1月份PCE增幅遠超預期。排除波動較大的食品和能源成本後,核心PCE指數2月季增了0.3%,相比之下1月上漲0.5%,創下一年來最大的「背靠背」漲幅。鮑威爾表示,美國經濟表現強勁,當前無需急於降息,聯準會希望在更有信心之後才降息,而未來進一步數據將顯示出近期通膨是否僅是暫時性反彈。但他和其他政策制定者已經明確表示,鑑於經濟的基本實力和最近價格壓力的持續跡象,他們並不急於這麼做。如果通脹不下行,他不認為利率會降到疫情發生前的水平,當前的利率水平並未對美國經濟造成傷害。美國通脹已從2022年達到的40年高點顯著放緩,去年尤其迅速地減緩。但今年1、2月,隨著消費者價格增長的加速,這一進展似乎停滯。與此同時,儘管利率高漲,美國經濟仍然保持韌性。2月份經通膨調整後的消費支出超過預期,僱主仍在以強勁的速度僱傭工人。聯儲局理事Christopher Waller周三(27日)表示,年初令人失望的通膨數據意味著聯準會可能需要將利率保持在比之前預期更高的水平更長時間,甚至可能減少總體降息次數。但是鮑威爾指出,通膨進展將不平穩,並且在開始降息之前並不需要一定達到2%的目標。隨着通膨下降,較高的利率對經濟施加了更大的壓力,一些官員認為,為避免對勞動市場造成不必要的傷害,可能很快降低利率是適當的。

高盛估美國不急著降息 外界憂Fed再誤判情勢

Fed理事華勒(Christopher Waller)在22日表示需要多觀察幾個月通膨數據來判斷物價是否穩定下來。高盛由首席經濟師哈祖斯(Jan Hatzius)帶領團隊完成最新報告認為,這顯示Fed不急於降息的立場。按照高盛原先預期5月開始降息來看,在此之前官方僅公布兩個月份通膨數據,對Fed來說可參考數據明顯不足。因此高盛把首次降息時間預測延後至6月。Fed將4月30日和5月1日舉行兩天政策會議,1日公布決議。年底前將在6月、7月、9月、11月和12月開會。高盛同時把全年降息次數從原先估計5次減少至4次,但明年降息次會較其原先預測多1次,因此維持Fed降息最終目標至3.25%到3.5%區間不變。Fed主席鮑爾(Jerome Powell)1月表示不太可能3月降息,讓部份專家把首次降息時間預測延後至6月或更晚。CME的FedWatch工具顯示,目前市場預期Fed首次降息時間機率,3月僅8.5%,5月為32%,6月達53%。穆迪首席經濟師桑迪(Mark Zandi)擔心Fed太晚降息會令經濟失速脫軌風險大增。因為美國通膨率正接近Fed目標2%而對經濟構成風險。他認為Fed應該3月或5月就要開始降息。儘管就業等數據顯示經濟強勁而讓美國仍面臨通膨壓力,但他認為太晚降息而觸發衰退的風險,會高於刺激通膨走高的可能性,指矽谷銀行等倒閉已顯示高利率對金融業的打擊。牛津經濟研究院首席美國經濟學家史威特(Ryan Sweet)認同此看法,指央行若要等待勞動市場或整體經濟有明顯降溫跡象後才行動就為時已晚。顧問公司Wolters Kluwer「藍籌經濟指標」調查,專家平均預測美國今年經濟成長率將放緩至2.1%,衰退機率卻達36%。This is a modal window.

AI機器人是下一波潮流? 傳輝達等多家科技巨擎投資「這家」新創公司

美國頂尖的科技公司正在共同押注一個可能性。據報導引述知情人士消息稱,亞馬遜創始人貝索斯(Jeff Bezos)、輝達、OpenAI和微軟都向一家開發類人機器人的新創公司Figure AI提供了投資,這是替人工智慧(AI)尋找新應用而努力的一部分。據彭博周五(23日)報導,Figure AI在新一輪融資中已經籌集了約6.75億美元,而融資前估值約20億美元。正式的投資協議預計將在下周一簽署,而具體細節仍可能出現變化。其中,貝索斯通過其名下投資公司Explore Investments LLC投資了1億美元,微軟投資了9500萬美元,輝達和亞馬遜的附屬基金則各提供了5000萬美元。OpenAI此前曾提出收購Figure AI,但未成行後在本次融資中向其投資了500萬美元。此外,Future AI的投資者還包括英特爾的風險投資部門、LG Innotek、三星的投資集團、風險投資公司Parkway Venture Capital、Align Ventures及木頭姐的ARK基金等機構。機器人已經成為 AI 產業的關鍵的新前沿,使其能夠將尖端技術應用於現實世界的任務。Figure AI 工程師正致力於開發外形和動作都像人類的機器人,使其可以在不同環境中工作並處理從倉庫到零售的各種任務。該公司表示,Figure AI 的主要目標是創造一款名為Figure 01的機器人,能夠替代人類從事危險和疲累的工作,並希望其技術有助於緩解勞動力短缺。Figure AI創始人兼首席執行長Brett Adcock曾表示,「人形機器人技術的潛力還尚未被完全開發,而這就是Figure AI的機遇」。Figure目標是將人形機器人部署到勞動市場中,其相信倉庫中結構化、重複且危險的工作是一個巨大的機器人應用市場。而對於急需倉庫工人的公司來說,應用更多類人型機器人無疑解決了這一矛盾。

OECD公布「全球經濟展望」報告 調高今年經濟成長預測

經濟合作暨發展組織(OECD)上修全球今年經濟成長預測,預估擴張2.9%,主要反映美國經濟展望好轉,抵消歐元區成長減弱。OECD 5日公布「全球經濟展望」報告,將今年全球經濟成長展望由去年11月預估的2.7%上修至2.9%,相較於去年的擴張3.1%。明年的經濟預測維持在成長3%不變。OECD在報告指出,近期經濟數據顯示經濟溫和成長,信貸和房市持續反映金融條件緊縮的影響,且全球貿易依然受到壓抑。就個別國家來看,OECD預期美國今年經濟擴張2.1%,大幅高於前次預估的成長1.5%,主因是家庭持續支出與勞動市場強勁。明年經濟成長率維持在1.7%不變。相較之下,OECD將歐元區今年經濟成長率由前次預估的0.9%下修至0.6%,反映歐元區最大經濟體德國前景低迷。OECD一併將歐元區明年成長預測由1.5%下調至1.3%。OECD預期德國經濟今年僅成長0.3%,較前次預估的0.6%一口氣大砍0.3個百分點,僅僅優於阿根廷,在所有先進國家中表現敬陪末座。不過德國明年可望走出頹勢,擴張1.1%。至於飽受房市動盪和消費者信心疲弱打擊的中國,OECD預估今年經濟成長率將由去年的5.2%放緩至4.7%,明年再減速至4.2%,皆與去年11月預測一致。OECD預期大部分工業國家的通膨將在明年底前回復至目標,20國集團(G20)明年的通膨率估計由今年的6.6%降至3.8%。自去年11月以來,美國與歐元區通膨下降的速度比預期更快,但中國仍在原地踏步。通膨降溫為美歐央行降息鋪路,OECD預期聯準會將在第二季降息,歐洲央行(ECB)緊接著在第三季行動。不過OECD也強調,地緣政治衝突持續對經濟活動與通膨構成風險,紅海航道受阻可能增添通膨壓力。

美國通膨降溫! 12月核心PCE年增2.9% 優於預期

在美國聯準會(Fed)於月底召開今年首場例會之前,最新經濟數據顯示,聯準會偏好的通膨指標-核心個人消費支出指數(PCE)持續降溫,12月數據為年增2.9%,優於市場預期,將為今年降息鋪路。根據美國經濟分析局(BEA)26日公布,12月整體PCE年增2.6%,與11月數據一致,並符合市場預期。12月PCE月增0.2%,亦符合預期,相較於11月的月減0.1%,後者為疫情爆發2020年4月來首次下降。扣除波動性較大的食品與能源項目,12月核心PCE年增2.9%,低於11月的年增3.2%和市場預期的增加3%。12月核心PCE月增0.2%,略高於11月的月增0.1%,但與市場預期一致。在美國通膨下滑的過程中,經濟亦能保持成長。去年第四季國內生產毛額(GDP)初值季增年率達3.3%,大幅優於市場預期的擴張2%,主因是物價壓力減輕和勞動市場穩健,支撐消費者支出。美國通膨降溫且經濟強勁,讓聯準會的貨幣政策走向更難預測。由於經濟成長動能強勁,太快或太激烈降息都可能造成通膨死灰復燃。荷蘭安智銀行(ING)首席經濟學家奈特利(James Knightley)表示,第四季核心PCE數據代表聯準會已經完成遏阻通膨工作。聯準會有很大的空間可以降息,但預期官員會再多等一些時間,以確認有足夠的信心降息。安永資深經濟學家鮑蘇爾(Lydia Boussour)表示,近期一連串優於預期的經濟數據顯示,聯準會官員不急著在短期內降息,將繼續抱持審慎態度。她預期聯準會5月開始調降利率,今年一共降息100個基點。

中經院估今年經濟成長率3.1% 美國大選成焦點

中經院24日公布最新經濟成長率預測,估今年全年經濟成長率為3.1%;中經院院長葉俊顯以「乘風破浪、內外皆溫、穩步前行」關鍵字,為今年經濟情勢下註解;葉俊顯進一步指出,「乘風」指的是乘全球貿易量成長的風,「破浪」是指全球仍面臨諸多不確定性,包括債務、戰爭、全球大選等,尤其以11月美國總統大選最受矚目。「鉅亨買基金」投資研究部門主管羅瑤庭分析,今年下半年經濟不確定因素比上半年來得多,除美國總統大選外,還要關注美國聯準會降息腳步、中國大陸可能出現輸出通貨緊縮等風險。面對經濟發展不確定的「浪」,葉俊顯提醒,必須審慎關注。中經院預估今年經濟成長率為3.1%,較主計總處預測的3.35%略為悲觀,成長走勢因基期因素逐季下滑,從第1季的5.6%,下緩至第4季的1.41%;中經院指出,經濟成長主要動能來自出口回升,民間消費在勞動市場穩健、觀光旅遊活絡以及薪資成長高於通膨下,可望持續成長,民間投資、固定投資都呈現成長趨勢,成長模式為內外皆溫。紅海危機未解,航運價格短期飆漲,帶動航運股價;陽明海運董事長鄭貞茂認為,紅海危機讓業者必須繞行好望角,導致運價上漲,加上俄烏戰火尚未結束,今年通膨增添隱憂,各國主要央行可能延長緊縮貨幣政策,即高利率可能維持更久時間;通膨、高利率,加上能源供給與價格波動攪局,鄭貞茂認為,都可能抑制經濟成長。

選前觀望低接買盤湧現 台指期夜盤平盤小跌

美國公布的核心CPI(消費者物價指數)年增3.9%高於預期、初領與續領失業金人數顯示勞動市場增溫,使美股收盤前一日漲跌互見。12日美股三大指數期貨開盤前延續前一天觀望態勢,台指期夜盤則在五日線下徘徊,小跌11點,暫報17,476點,除了美股盤整、也靜待明日台灣總統選舉的不確定性因素落幕。統一期貨表示,台指期周五早盤開低百點後,在前低頸線位置買盤湧現,帶動台指一度重回平盤,然而平盤又有賣壓湧現,使台指期尾盤收跌81點;半導體指、電零指表現疲弱,為台指帶來賣壓,電設指表現相對撐盤,但遭遇1月2日的長黑賣壓,使漲勢暫緩。台指期夜盤在盤中也有低檔買盤入場,留下影線惟五日線下緣出現止步賣壓。統一期貨分析,前兩次選前一日外資分別持有3.8萬與2.3口萬多單,對比此次選前期貨主力避險情緒特別濃厚,台指期淨空單高達2.6萬口水位,可能因三位候選人民調接近,選後不確定性較高所致,選後重點觀察主力空單能否出現大額回補。觀察台灣期貨交易所內的商品行情,半導體30期貨下跌12點、小型電子期貨下跌2.15點、電子期貨下跌1.6點、台灣50 ETF期貨下跌0.3點;國外指數期貨部分,美國道瓊期貨下跌43點、美國標普500期上漲7.5點、那斯達克100指數期貨上漲19點、美國費城半導體期貨下跌20點、富時100指數期貨上漲19點;商品期貨方面,臺幣黃金期貨上漲49點、布蘭特原油期貨上漲35點,成交價暫報2,485點。

成長續倒退嚕!2024全球經濟「恐迎30年來最疲軟5年」 失業率看升

2024全球經濟前景蒙陰霾,世界銀行最新展望報告指出,今年全球經濟料連續第三年放緩,5年成長率將是30年來最糟。此外國際勞工組織(ILO)報告顯示,預估今年全球失業率微升到5.2%。ILO10日發布《2024世界就業與社會展望》報告預測,今年將多出200萬失業人口之下,全球失業率由2023年的5.1%升至5.2%。去年全球失業率降到2019年新冠疫情爆發以來新低。ILO研究部主任薩曼斯(Richard Samans)表示,今年勞動市場表現預料微幅走下坡,部分歸咎於全球經濟成長減速。ILO報告指出未來2年,中高收入國家就業人口幾乎不見增長,反倒是低收入及中低收入國家,維持強勁的就業成長動能。高收入國家尤其令人擔憂,今年就業人口料出現負成長,到2025年也僅見小幅改善。不過在縮小就業缺口率(jobs gap rate)方面,高收入國家優於低收入國家,去年富國就業缺口率8.2%,窮國20.5%。去年高收入國家失業率4.5%是另一項優勢,低於低收入國家的5.7%。世銀9日公布的最新《全球經濟展望》報告,也預告今年全球經濟成長率持續放緩,自2023年的2.6%滑到2.4%,連續第三年擴張減速。2025全球經濟成長率可望加速至2.7%,但5年平均成長率,仍比2010年代均值少了近四分之三個百分點。世銀指出,即便去年全球經濟面臨衰退威脅展現韌性,但地緣政治緊張加劇又在近期帶來新挑戰,大多數經濟體今明兩年的擴張速度,將比前面十年還慢。世銀副首席經濟學家科斯(Ayhan Kose)提到,倘若俄烏戰爭及中東衝突升高,恐嚴重衝擊能源價格,進而影響通膨和經濟成長。世銀警告要是不「大幅修正路線」,2020年代將淪落為「白費機會的十年」。分區域來看,今年北美、歐洲、中亞及亞太地區成長最為疲軟,主要受中國經濟放緩拖累。拉美和加勒比海地區拜基期低所賜略有改善,中東與非洲地區明顯回溫。

今年經濟預期將更明朗 投資人對歐股保持樂觀

歐洲經濟去年經歷了顛簸的一年,但降息預期激勵歐股去年勁揚近13%。隨著通膨持續下滑和降息在望,歐洲今年經濟將預料更明朗,投資人審慎樂觀看待歐股後市。儘管歐洲去年經濟欲振乏力,但投資人預期美國聯準會(Fed)和歐洲央行(ECB)將在今年大幅寬鬆貨幣政策,激勵泛歐STOXX 600指數去年勁揚12.6%。市場預期歐美央行可望在今年初開始降息,帶動公債殖利率大幅滑落,全球股市在去年最後兩個月強勁反彈。雖然歐洲央行迄今尚未對降息做出暗示,但市場預期歐洲首次降息將落在3月。巴克萊指出,去年第四季風險資產狂飆,令歐洲股市由超賣轉為超買,投資人信心由10月的低迷轉為年末的樂觀。巴克萊歐洲股票策略部門主管考爾(Emmanuel Cau)指出,市場普遍預期經濟軟著陸和央行將降息,預料今年股市將維持上升格局。歐元區近幾個月通膨持續降溫,去年12月數據回升至2.9%,不過整體通膨與核心通膨大致維持下行趨勢。高盛首席歐洲經濟學家史丹(Jari Stehn)指出,歐洲薪資成長強勁,勞動市場依然穩健,但預料兩者今年將減弱,核心通膨可望在今年第四季降至2%的目標。有鑑於此,預期歐洲央降息的時間將較官員預測的更早且更快。高盛預期歐洲央行自4月開始降息,每次例會調降1碼,直到明年初讓利率降至2.25%,意味著今年降息6次共150個基點。德意志銀行的看法與高盛相近,認為隨著供應鏈挑戰消散,通膨將持續朝著目標前進,歐洲央行將開始快速降息。歐洲經濟將以溫和衰退或廣泛停滯展開新的一年,不過下半年將重返成長。

美債殖利率反彈 Q1再現金融債ETF分批佈局機會

(圖/第一金投信提供)美國最新公佈12月份非農業就業數據強勁,反應美國經濟偏強,帶動美國10年期公債殖利率回升逼近4.1%,重返4字頭,第一金美國10+金融債ETF(00834B)經理人高若慈指出,美國就業、薪資增速優於預期,加上短線股市漲多獲利賣壓出籠,美國10年期公債殖利率料將在4%水準附近區間整理,最新利率期貨數據顯示,最快3月份市場迎接利率寬鬆政策機率高,資金寬鬆有助債券價格上揚,第一季若美債殖利率反彈至4%以上水準,可視為金融債ETF分批佈局的較佳時機。去年底市場預期即將開啟寬鬆貨幣政策,帶動公債、投資級債券,及各類債券價格上漲,隨殖利率下滑至3.8%水準附近,投資者重新觀望債券投資評價,惟今年初市場鷹派聲音、降息預期收斂、多項經濟數據強勁等,推升短線美債殖利率反彈走揚,不過,美國通膨處於穩定下降趨勢,市場仍對於未來利率政策保有調降預期。聯準會去年下半年連續三度停止升息,維持利率水準於5.25%至5.5%,從最新利率期貨的數據反應,降息預期高,降息最快發生時間點在3月份,3月份會議利率水準累計降息1碼至5%~5.25%的預期機率達60.9%,5月份會議累計降息達2碼至4.75%~5%的預期機率達50.3%,6月份會議累計降息達3碼以上的預期機率可達49.4%,研判2024年市場重啟寬鬆循環可期。通膨下降與過去一年多聯準會維持高利率環境,美國政策利率對經濟的實質影響逐漸提高,美國財政部長表明,「美國經濟已實現軟著陸」,高若慈也說明,高利率遞延影響效應可能在第1季至第2季使勞動市場數據出現降溫,並引導降息政策執行,近期債券投資人操作上宜關注利率變動趨勢,一旦殖利率出現大幅反彈,可分批建立金融債券ETF投資部位,等待降息循環啟動挹注債券資產,投資價格與息收較佳收益成長空間。高若慈說明,上半年可望是聯準會降息循環啟動時間點,有助債券市場進入新一波主升段行情,金融債投資更有機會追求較佳收益空間。第一金美國10+金融債ETF主要追蹤彭博美國10年期以上金融債券指數進行投資,主要投資標的為美國大型金融機構債券,包括:美國銀行、摩根大通銀行、富國銀行等,優質長天期金融債券受機構法人配置偏好,投資人不妨把握第一季債券殖利率上揚過程,分批加碼投資部位。

無懼小非農超預期 台指期夜盤止穩

美國勞動力市場仍火熱,ADP就業報告顯示去年12月美國民間企業就業人數增加16.4萬人,增幅創去年8月以來新高,遠高於預期,透露美國勞動力市場仍具高度韌性,美股4日盤前三大期指漲跌互見,道瓊期勁揚逾90點,然科技股仍相對疲弱,台股在經歷連三日下跌後,台指期夜盤小幅反彈13點,暫報17,563點。美國去年12月「小非農」就業人數增加16.4萬人,為連續四個月上升,大幅高於市場先前預期的11.5萬人以及前值10.3萬人,顯示在勞動力市場降溫的情況下,美國企業去年12月仍持續增加招聘,對工人的需求仍舊存在;不過,薪資成長則再度放緩,在職者薪資增長5.4%,增速低於前月的5.6%,延續2022年9月來的減速趨勢。台灣期交所內的美股四大指數也同樣漲跌分歧,道瓊指數期貨大漲74點,那斯達克100指數期貨、費城半導體指數期貨下跌72點、32.5點,標普500指數期貨則維持在平盤附近震盪;英國富時100期貨小漲6點,暫報7,704點。永豐期貨表示,台股連三日回檔修正,市場熱度減弱,技術面KD、MACD亦出現同步翻空,不過考量目前各均線呈多頭排列,且下檔季線快速上揚,中多格局不變,預料台股維持高檔震盪。

通膨朝2%目標邁進? 美前財長警告:宣布軟著陸為時過早

今年通膨率下降的速度,超過了聯準會官員和市場預期,期貨市場目前的定價是2024年降息將超過150個基點,最早在明年3月開始降息。美國前財政部長薩默斯(Lawrence Summers)上周五(29日)表示,隨著市場迅速轉向聯準會將降息的預期,投資人可能低估了應對通膨的難度。薩默斯日前受訪時表示,認為市場可能低估了通膨的風險,「我們在通膨問題上取得的進展並沒有像人們希望的那樣大,而聯準會寬鬆的空間可能比預期的要小。」聯邦政府加薪、罷工活動、勞動市場緊張、地緣政治風險和房價上漲是通膨壓力的潛在來源,他並不確定通膨會長期朝著2%的目標邁進。先前數據顯示,剔除波動較大的食品和能源成分的11月核心PCE指數季增0.1%,年增3.2%,這意味著聯準會青睞的潛在通膨指標在過去6個月中年化增長率僅為1.9%,顯示如果目前的趨勢持續下去,聯準會基本上就能夠實現2%的目標了。聯準會官員表示,核心通膨率將在今年底達到3.2%,比他們三個月前的預期下降了半個百分點。「在我看來,宣布美國已經實現軟著陸似乎為時過早。」薩默斯聲稱,可以肯定地說,與6個月或8個月前相比,情況看起來更好,實現軟著陸的可能性也更大。此外,中東地緣政治風險近來持續升級,令人越發擔憂加薩戰爭可能蔓延至包括黎巴嫩和敘利亞的更廣泛地區,演變成更大範圍的衝突;葉門新青年運動武裝對紅海過境船隻的襲擊,正導致該地區貿易和航運受阻,雖然美國政府宣布了「繁榮衛士行動」,宣稱要組建一支新的海上聯合部隊,但毫無疑問,美國霸權的威懾力正在不斷下降。在全球衝突不斷升級的情況下,美國將不得不增加國防開支,並加強對國家安全的關注。薩默斯認為,美國在國家安全方面的設想已不再可行,未來將不得不在國家安全的各個方面大幅增加投資。