偷帶6歲女兒打耳洞!婆婆情勒「這樣才漂亮」 網紅媽氣炸冷戰

網紅「撒拉一家」由媽媽摩拉、爸爸四季強及一雙兒女以樂、以諾組成,平時一家四口的互動吸引大批粉絲喜愛,而兄妹倆同時也是童星。大年初一時魔拉婆婆竟趁夫妻倆不注意把以諾帶出門打耳洞,當下不顧以諾反對,還哄騙她「女生這樣才漂亮」,甚至拿自己癌末理由情勒,讓夫妻倆氣到跟婆婆冷戰。魔拉在IG發文抱怨,婆婆大年初一時帶著女兒以諾出門,原以為是要去玩寶可孟機台,結果回家時才發現以諾是被偷帶去打耳洞。魔拉表示,6歲的以諾當下已經拒絕婆婆,更說要取得爸媽同意,結果婆婆竟堅稱自己有3個耳洞,而且「女生這樣才漂亮」,事後更以自己癌末為理由情勒。6歲的以諾被婆婆偷帶去打耳洞。(圖/翻攝IG/mola_family)回家前婆婆還再三叮囑以諾要保密,到家後婆婆卻滿心歡喜地對魔拉夫妻說這是給他們的驚喜,不料魔拉則是傻眼表示「真的謝了,有驚但沒有喜欸,當下差點飆髒話」。同時魔拉更心疼表示「她根本沒辦法判斷,當下只能乖乖聽阿嬤的話,剝奪她身體自主權真的不能接受」。兩夫妻為表示不滿決定跟婆婆冷戰,至今仍未和解「她覺得我們很大驚小怪,雙方不同頻難以溝通」。貼文一出,網友也紛紛為此打抱不平,「不尊重這點的不行」、「我會大爆炸耶」、「不能接受這樣的行為」、「越老越要教育,不能因為婆婆是長者就不說!一次後會有無數次k」、「不要戴讓它自己癒合!真的很火欸傻眼」。

跨境支付遊世界1/HIVEX搭平台牽線 街口支付率先掃碼日本電支龍頭PayPay

「真的是看到PayPay就可以掃描付款!」「在函館、大沼國定公園……買水蜜桃、霜淇淋都能用,我是不是賺了公司太多回饋!」街口電支(6038)董事長梅驊10月國慶連假飛日本度假,開心地在臉書分享實測文,因為街口支付JKO Pay用戶可直接掃日本最大電支業者的QRcode,完成無現金跨境支付。10月2日首度上線的「HIVEX®跨境支付平台」區塊鏈技術,係由日本軟銀、LINE母公司韓國Naver等投資美商鏈通TBCASoft推出的最新產品,首站台日合作會員有PayPay、街口支付,及正在金管會審核中的玉山銀行Wallet App(搭玉山電支功能)及全支付;一旦核准開通,等於創下三家共約1200萬台灣用戶,享受在日本約450萬家特約商店掃碼消費無國界紀錄。CTWANT記者調查,3日一位民眾在《日本自由行討論區》社團分享,曬出交易明細,「在日本Biccamera買Switch,退稅跟扣除回饋等於只要6904元,台灣賣10480元,雖然保固在日本,但是很划算。」記者從民眾貼出的交易明細了解,實際消費的日幣金額為34533元,折合新台幣為7504元,約4.6匯率,扣除街口幣600元回饋後即6904元。「HIVEX®跨境支付平台」首站台日合作,10月2日率先開通街口支付(左)用戶,接下來玉山銀Wallet App(搭玉山電支)、全支付也會加入。(圖/CTWANT合成)國內目前有10家專營電子支付及銀行等20家兼營電支業者,街口電支2020年率先拓展日本跨境支付,迄今布建逾2萬個據點,像是東京鐵塔、羽田、北海道新千歲機場、大阪海遊館、愛電王EDION、SUGI藥局、計程車車隊(A、C)等,都可看到貼有街口支付,用戶消費只要打開手機App讓店家掃碼就完成付款,即大家所稱的「反掃」。如今隨著HIVEX,街口支付用戶到日本旅遊還可以掃PayPay(即正掃,約逾100萬家商店),只要在日本境內打開街口,App便會自動詢問是否轉成日本版本,會依照當日匯率即時轉換成新臺幣,並直接以換匯後的金額進行帳戶扣款;完成後也會以日文顯示交易完成畫面,方便民眾向店家出示確認。「用戶不僅省了刷信用卡的1.5%手續,我們還趁此推出5%街口幣回饋(上限600 元街口幣)與『街利存』帳戶的3%無上限回饋,這二周交易次數與金額,已創新高。」街口支付商務發展部總監張廷軒說,東京、大阪、京都、北海道、沖繩等國人旅遊城市,都有街口用戶掃PayPay足跡。台新銀行數位金融處資深副總經理黃天麟則說,「街利存帳戶」是今年4月專為街口支付設計的帳戶服務,「用戶申請街利存時,會同步開立Richart母帳戶及街利存專屬帳戶,透過獨立的帳戶設計,能檢視存款、支付、消費金流三大功能,讓用戶不僅存錢享優利、消費還能享回饋。」台新銀行Richart與街口支付今年4月首推的「街利存」服務,提供用戶於街口支付App綁定,即可使用存款、付款、查看帳戶三大便利功能。(圖/台新銀行提供)「現在街利存每日平均申請人數,成長四成,多是在東京、大阪、京都等城市使用,用戶回饋體驗順暢」黃天麟說。為何電支業者要如此大費周章做「跨境支付」?信用卡不是就有這種功能嗎?CTWANT記者採訪到街口電支董座梅驊,他強調,「要讓街口支付的錢包,不用換當地鈔票,就能走遍全世界!」日本是國人最喜歡出國旅遊國家,但日本境內有很多商圈、餐廳或小型商店僅接受現金,不接受信用卡付款,這給了電支業者不小的空間。玉山信用卡暨支付金融事業處資深副總林榮華也持相同看法,「加上日本金融機構陸續撤換ATM機台,未來國人在日本當地ATM提領日圓現鈔將更為不便。」「好多親友說,以前覺得找錢的零錢硬幣很多又不好分辨,現在都可以存進街口支付錢包裡」,「我帶3萬元日鈔去日本出差,因為都用街口支付消費,沒花到現金,但因為有退稅的日鈔,反而帶超過3萬日幣回台灣!」街口支付商務發展部總監張廷軒、行銷總監陳科寰跟CTWANT記者說。剛從日本旅遊返台的理財網紅寶可孟則告訴CTWANT記者,他「刷信用卡為主」用於累積里程數、紅利點數等回饋,「在沒有收現金的店家」他使用街口支付掃PayPay QRcode消費,但在一些風景區像是神社等要收入場門票,還是準備日鈔支付。

信用卡省荷包1/發卡行雙11大撒幣百億優惠 「網購神卡」寶可孟推這四張

今年11月隨著國際旅展與雙11購物節登場,加上國境解封出國潮,信用卡發卡銀行幾乎總動員,卯起勁優惠大撒幣,去年創下2,613億元紀錄的momo、PChome、Yahoo、蝦皮等網購電商平台銷售額,業績可望再衝新高。新一輪信用卡大戰中,好用的網卡有哪些?37歲理財網紅寶可孟告訴CTWANT記者說,「中國信託All Me卡綁定在PChome有申辦最高700點回饋;北富銀momo卡的5%無上限回饋;以及玉山銀UBear卡(熊卡)不限通路3%回饋、國泰世華銀CUBE卡四項權益切換,都是我會推薦的。」CTWANT調查,台北富邦銀行momo卡,夾著同集團關係企業與獨家聯名卡之優勢,發卡量已衝逾70萬張大關,較去年成長近4成,穩居市場第一大電商信用卡寶座;以momo卡今年8月「70萬卡友慶典」期間刷卡金額更大幅成長8成,海外消費金額激增3.4倍,momo卡友黏著度可見一斑。台北富邦銀行momo卡衝逾70萬張,穩居市場第一大電商信用卡寶座。(圖/北富銀提供)此外,若台北富邦銀順利以逾12億元授權金,搶下有250萬張好市多Costco聯名卡發卡權,在這兩張聯名卡助攻下,台北富邦銀將挑戰消金市場中國信託銀的一哥地位。台北富邦銀行資深副總經理周郭傑指出,momo卡最大優勢就是使用便利而且回饋豐富,只要在momo通路刷momo卡,每一筆消費都均享5%回饋無上限,並提供一千大品牌商品的加碼共10%回饋,消費無須登錄,回饋仍可自動歸戶,讓刷卡暢通無阻。「momo卡綁定指定支付、錢包的一般消費,可獲3%的momo幣回饋,也是momo卡一項亮點,而且不僅提供在momo通路回饋,還擴及到海外AMAZON和TAOBAO等電商平台,刷momo卡都可享10%的回饋,完全顧及到卡友可能觸及的生活圈店家。」周郭傑補充說,「就連Netflix、Spotify及Disney+等影音串流平台,Agoda、booking.com等旅遊訂房網,也一樣有10%回饋」。理財網紅寶可孟持有520張信用卡,熟稔交叉切換使用不同家信用卡累積回饋。(圖/趙世勳攝)寶可孟進一步分享說,「我推薦的網購卡主要是不用登錄、不用搶限量折抵金名額的信用卡,簡單刷至少都有3%回饋」,「常在momo網購買東西的人當然是momo卡最好用,買指定品牌加碼到10%回饋,再加上現金折抵等優惠還可最高到23%」,「若常上PChome的話,可用中國信託All ME卡,舊戶先儲值再消費還有9%,很划算。」「玉山銀的UBear卡(熊卡)在國內外一般消費享1%現金回饋,沒有限定電商平台通路每筆再加碼給2%的回饋上限200元,給網購共3%回饋,是在當期帳單可直接折抵,不用等到下期帳單,對卡友來說挺方便的。」寶可孟說。玉山銀的UBear卡還提供Disney+、Nintendo、PlayStation、Netflix、Spotify等消費,可享13%現金回饋,比momo卡還高,「要省荷包,就是要針對每月都會用到的花費,依不同功能辦不同主題的信用卡,才可以拿到較優或最優的回饋金」。玉山銀UBear卡(熊卡)只要綁定LINE等支付消費皆視為網購,可獲3%回饋,深受卡友們青睞。(圖/玉山銀提供)

信用卡省荷包2/「這張燒腦信用卡」已有9位億元級刷手 雙11回饋20%面子裡子全拿

好市多聯名卡發卡權易主後,企業聯名卡給的優惠真得比較優?「因面臨明年可能不續約,國泰世華現正用力推CUBE卡,回饋最高可到10%,比好市多聯名的1%現金回饋還高,非常有誠意。」理財網紅寶可孟告訴CTWANT記者,CUBE卡若成功登錄全卡友雙11促刷活動,回饋最高可達20%,等於消費現打8折。國泰世華銀行則在7日上午9時許正式對外宣布,經最大的努力與誠意,與好市多的10年合約Costco聯名卡將在明年8月初到期後未能續約,近日將對多達270萬卡友發出換發CUBE卡通知函,說明新卡優惠升級內容,屆時未使用完之多利金,將為聯名卡卡友轉換為刷卡金,折抵信用卡帳單;1元多利金=1元刷卡金,CUBE卡3%回饋無上限係以小樹點(信用卡)回饋,1點小樹點(信用卡)=1元。「在好市多購物若要刷卡,必須使用好市多獨家的聯名卡,不能用其他銀行信用卡,因此這張卡對好市多會員來說,很單純就是一張刷卡支付工具,與大潤發及台新、家樂福及玉山銀的聯名卡回饋優惠相比,並沒有很突出。」寶可孟說。他話鋒一轉,「很多人一聽到國泰世華CUBE卡有四項權益切換,覺得挺燒腦的;其實,對常去全聯買東西的人來說,用CUBE卡可拿到3.5%小樹點回饋,就會覺得挺好用的。」國泰世華去年8月上市的CUBE卡,主打「將權益選擇權交還給消費者」,購物吃飯、旅遊玩樂或線上消費,都可從網銀CUBE App切換三大權益,隨選皆享3%回饋無上限。CUBE卡權益回饋通路,包括「玩數位」數位串流平台、海內外網購電商的Apple、Netflix、momo到Amazon、淘寶等;「樂饗購」有百貨、餐飲外送平台到服飾、藥妝品牌,「趣旅行」叫車平台Uber、和運租車、航空公司、旅館飯店旅行社、遊樂區到KKday、Agoda、Airbnb等訂房平台。2021年8月上市的國泰世華銀CUBE卡,標榜可自由切換權益累積回饋與小樹點,造就了數百名億元級、千萬元級刷手。(圖/國泰世華銀提供)今年國泰世華再加碼,推第四項「集精選」權益,享3%小樹點回饋無上限,且上市加碼最高回饋12%,該卡現已發行逾250萬卡。國泰世華銀行副總經理陳冠學分析,重度使用CUBE卡友平均每月切換權益5次,最高已有卡友獲得價值超過千萬元等值小樹點信用卡回饋,「締造出9位億元級刷手,數百名千萬元級刷手」,創下我國信用卡史上銀行卡最大流通卡數紀錄,更佔全行信用卡簽帳金額3成比重。「其實用CUBE卡是可以很簡單地刷!到App領券相當便利」寶可孟說,「國泰世華銀還會在雙10、雙11、雙12舉辦高回饋優惠活動與指定消費任務,刷四萬元就可以拿到4千小樹點相當4千元,等於3%加碼7%共10%很高回饋,我就在PChome購物萬餘元拿到1千小樹點。」一名銀行信用卡主管說,「發卡行給卡友的回饋超過2%、3%都是在做賠本生意,銀行願砸億元行銷優惠,就是要留住卡友名單,進而推廣到貸款、保險等其他可賺利息、手續費業績層面,才是銀行營收的重要來源。」國泰世華銀透過CUBE卡創造「小樹點」數位刷卡生活圈,引起不少銀行同業關注,台新銀耕耘Richart Life生態圈多時,也在今年10月下旬宣布與電動車Gogoro合推的Gogoro Rewards聯名卡,未來將更進一步推出GogoroRewards點數回饋消費折抵,「強強合作」觸及不同客層,大玩信用卡現金、紅利及點數回饋的跨界共榮圈。

信用卡省荷包3/航空聯名卡「哩程換機票」有撇步 小資族卻靠這幾張搶錢

隨11月國際旅展登場及國境解封,不少國人急著把航空公司聯名信用卡累積哩程兌換機票之際,「我已經換好12張華航機票,省卻搶票候補時間,明年要去北海道玩!」理財網紅寶可孟跟CTWANT記者說。 37歲理財網紅寶可孟現持有520張信用卡,二年前出版一本刷卡賺錢秘笈,經營社群Youtube分享信用卡開箱文,並現身說法他如何切換不同張刷卡的實際拿回饋金省錢經驗。目前市面上的航空聯名卡計有:美國運通長榮航空簽帳卡、國泰世華長榮航空聯名卡、中國信託中華航空聯名卡、台新國泰航空卡、中國信託ANA聯名卡、國泰世華亞洲萬里通聯名卡等;非聯名卡則有匯豐旅人卡、星展飛行卡、花旗銀行寰遊世界悠遊卡等。寶可孟與家人以美國運通卡、匯豐HSBC旅人卡,作為累積飛行哩程數的主卡,「選擇航空公司聯名卡要特別注意年費,像HSBC有一張旅人卡是免年費,美國運通長榮金卡多達八千;還有就是哩程數的有效期,像美國運通卡的是終身有效。」寶可孟精通信用卡累積飛行哩程,近期即以20萬哩兌換了12張華航機票。(圖/寶可孟提供)「哩程數對我來說就是鑽石,非常珍貴!明年和朋友要到亞洲玩,有三趟旅程共需12張機票,就用了20萬哩程數,以1:1兌換相當20萬元的機票錢,在現在機票高漲時期就顯得更為值得。」寶可孟持有匯豐HSBC旅人卡,哩程數累積有效期到明年4月,「我先轉到華航哩程帳戶,可再延長三年。」華航哩程目前市場買賣行情1哩約0.4元。以匯豐HSBC旅人卡消費最優10元=1哩來計算,若想要累積飛行哩程35,000哩,就要刷卡消費35萬元,對還沒開始使用飛行哩程卡新手來說,「我認為目前投資成本會較為偏高。」寶可孟還說,11月國際旅展、雙11、雙12大型網購節登場之際,「小資族可先以如何在有限預算內出國玩為主。」寶可孟教戰說,「在這類促銷活動中,小資族先努力搶到便宜機票,以『非航空公司聯名卡』累積哩程刷機票款拿6%回饋,並在指定訂房網像是Agoda等再拿5.5%到10%的回饋,等於是說,刷機票用A家卡,訂房用B家卡……,才是最省錢之道。」可將海內外消費金額兌換為飛行哩程,是長榮、華航等航空公司聯名卡的特色。(圖/李宗明攝)哪幾家信用卡回饋費用較優?「像是聯邦銀行幸福M卡、永豐銀行大戶卡、國泰世華CUBE卡等。」寶可孟說,以聯邦銀行幸福M卡為例,在指定Booking.com、東南旅行社、Uber、聯邦租車等,可享6%回饋,每月上限500元,超出部分以1%計算回饋,「這類卡雖非航空公司聯名卡不能會換哩程數,但亮點是,在旅遊相關通路消費可享回饋!」

最複雜五倍券一次搞懂「4個領法43種綁定選擇」

許多民眾期待的五倍券將在國慶連假10月8日正式上線,不過9月22日就可以開始數位綁定,但因有信用卡、電子票證、行動支付、實體票券4種領券方式,領券後又能選擇多達43種綁定管道,讓許多民眾霧煞煞。五倍券在9月22日就可以進行數位綁定,並在10月8日開始使用,至於實體票券的第一波預約在9月25日至10月1日,10月8日開始使用;第二波為10月25日至31日,11月8日開始領取使用,而實體票券可以選擇到五倍券官網、超商事務機進行預約。但數位綁定就相當複雜,信用卡領取方式內就有31間銀行可以選擇綁定,每間銀行綁定方式、優惠、限制名額都不同,電子票證有4種綁定選擇;行動支付則有8種選擇。理財達人寶可孟表示,對老人家來說,實體票券領取方式最簡單;但對年輕人來說,目前多數綁定方式都有限制名額,部分回饋甚至還要消費滿額才能領取,相較之下行動支付的「台灣Pay」就比較有吸引力。寶可孟解釋「台灣Pay」的綁定回饋金分為前33萬名800元、33萬至50萬名500元、50萬名以後為300元,即使搶不到前50萬名,至少也有300元回饋金。

下好離手!數位綁定五倍券攻略 理財專家推這間:簡單無腦33萬人有獎

全民期待已久的五倍券即將開放登記,許多銀行和APP都推出各種優惠吸引民眾綁定,比起去年的三倍券來說,可說是各間業者爭相比拼,讓人難以選擇。理財專家寶可孟建議綁定公股銀行支付工具「台灣Pay」,並大讚是最簡單無腦的方式,且前33萬人通通有獎。寶可孟表示,如果長者真的不會使用數位券,那麼建議直接領紙本券最為簡單,但年輕人可嘗試利用信用卡綁定數位券,是最方便的方式。至於年長者、小朋友也可以利用「家戶綁定」來集中五倍券,還能避免代領的麻煩。台灣Pay綁定五倍券方案。(圖/台灣Pay粉專)至於數位券的推薦綁定方面,寶可孟首推「台灣Pay綁定賺800」最簡單無腦,前33萬人通通有獎,甚至直言只要是9月22當天首綁公股銀行的話就「一定有」。寶可孟第二推薦的是星展eco卡,新戶刷3000元就送2000元,但只限定前1.5萬人。第三推薦的是玉山銀行的家戶綁定,最高可拿4000元,「不輸台灣Pay」。寶可孟提醒,除了數位綁定的優惠之外,六都也都有各自的加碼方案,如台北市多1000元、新北市有機會抽到翻倍變成10000元、台南市大手筆送樓房、高雄市也有送汽車活動,提醒民眾可趁早比較,「下好離手不後悔!」台灣Pay綁定五倍券方案。(圖/台灣Pay粉專)紙本補倍券樣張。(圖/行政院提供)

北漂錢鼠1/「硬存」三分之一薪水 10多年堅持月花2萬以下

三十五歲的寶可孟,從小就對錢特別敏感,不放過任何可以賺錢的機會。家裡開自助餐店的他,兒時起便在店內幫忙,藉此賺取零用錢;每逢農曆過年,長輩發放紅包,更讓他雀躍不已,喜孜孜的模樣,令家人印象深刻。不過,有別於一領到錢就拿去買玩具或零食的同齡小孩,寶可孟總是把錢存進郵局帳戶,看到帳簿上的數字變多,他就會很開心,因此,家人都笑稱他是「錢鼠」。寶可孟的老家是傳統的三合院,家人都戲稱寶可孟為「錢鼠」。(圖/寶可孟提供)為了存錢,寶可孟與朋友一起租屋,屋內陳設簡單樸實。(圖/翻攝自寶可孟臉書)大學畢業進入職場後,寶可孟正式成為「北漂」青年,雖然當時的月薪只有二萬八千元,他總是抱持「我要存夠錢、提早退休」的信念,扣除房租、水電費及三餐等生活開銷,每個月都會「硬存」三分之一的薪水,十多年來仍維持這個紀律。除了跨足網路帶狀理財節目LINE TODAY《理了財知道》,寶可孟在YouTube也擁有自己的頻道。(圖/翻攝自YouTube頻道寶可孟の省錢大作戰)為了省錢,寶可孟一開始和朋友在新北市合租房子,房租含水電、網路費,每月只要六千元,加上生活開銷與孝親費,努力地將每月花費控制在二萬元以內。即使現在薪水增加,還有寫部落格和上節目等帶來的業外收入,寶可孟的生活費仍舊不超過二萬元,因此「硬存」的金額愈來愈多。

北漂錢鼠2/前進股市堅持紀律 「理財四步驟」教你提早財務自由

「原先我存錢是擔心以後淪為『下流老人』,後來存錢的目標變成『財務自由、提早退休』;透過投資理財的規劃,讓我可以更快達成夢想。」寶可孟表示,每個人都有實現財務自由的可能,如果想提早達標,不妨參考他分享的理財四步驟。STEP1:控制物慾 理性消費「投資理財的第一步,就是把錢存起來。」寶可孟透露,平時他連衣服都很少買,就算要買,也是選擇平價款,即使收入增加,也不會把錢拿去買名牌。如果想出國玩,他則會善用信用卡累積飛行哩程換機票,像去年就換到五張經濟艙與二張商務艙機票,帶全家人去日本旅行,省下不少開支。寶可孟擁有逾500張信用卡,每天都會上網比較各張卡的優惠,從中選出購物與繳費最實惠的卡。(圖/寶可孟提供)寶可孟提醒,花錢之前一定要三思:「這是我必須買的嗎?不買會怎麼樣?」再想想自己的存錢目標,鼓勵自己「現在這麼努力賺錢跟存錢,就是為了提早實現財務自由,千萬不要浪費在沒有意義的事物上。」去年寶可孟利用信用卡累積飛行哩程的優惠,換到2張商務艙與5張經濟艙機票,帶全家人到日本玩。(圖/寶可孟提供)STEP2:勤做功課 前進股市不過,若是只靠省吃儉用、把錢定存在銀行,以不到一%的利息,想要達成財富自由,簡直難如登天。因此,寶可孟花很多時間尋找適合自己的投資理財工具,十年前,他讀到知名理財部落客「綠角」建議「買ETF可以分散投資風險,長期下來也有亮眼報酬」,促使他決定進場買股,起手式就是把資金配置在ETF「元大台灣50」(0050)。「當時薪水不多,我採取定期定額的方式,每月投資約九千元,一點一滴建立ETF部位,迄今投入的本金約一百多萬元,由於ETF的報酬率每年穩健成長,年化報酬率約六至八%,目前累積在ETF部位已有約二百萬元。我無需研究財報、關心基本面,只要努力工作賺錢、持續把錢投入即可,可說是很適合我的『無腦投資術』。」有了買台股ETF的賺錢經驗,寶可孟進一步放眼全球股市。近年他開始投入美股ETF,選定美國Vanguard(先鋒集團)發行的全世界股票ETF(VT,追蹤全球股票市值加權指數)及總體債券市場ETF(BND,為美國投資級債券ETF),股債配置比例約七比三,藉由拉大投資風險,賺取更大的報酬。.受到理財部落客綠角的影響,寶可孟認為ETF是最適合他的「無腦投資術」。(圖/翻攝自綠角財經筆記臉書)STEP3:持續投資 分攤成本寶可孟認為,人性是投資最大的風險,往往追高殺低、賠了報酬。為了降低「人性風險」,他設定在每月發薪日的隔天,固定把一筆錢轉到一個專門存放「投資基金」的帳戶。這筆投資基金,一成用來持續買進0050,另外九成則選在好的換匯時機,全數換成美元,每存到一萬美元,就一次匯到國外的證券戶,投入VT與BND兩檔美股ETF。「美國經濟成長動能強勁,市值大的公司都在美國市場交易,台灣市場僅占全球的一%,只重押台灣,風險太高,這就是我後來把大部分的資金轉向美股的原因。」寶可孟說,他買美股的年化報酬率約八至一○%,長期投資下來,還能分攤進場成本。STEP4:開拓財源 增加收入想在三年內存到一千萬元,意謂著每年至少要存下三百三十三萬元,單靠寶可孟目前的本薪三萬多元與投資,絕對不可能達成。因此,寶可孟努力開拓財源,靠著在YouTube、Podcast與LINE TODAY等社群平台分享理財心得來賺錢,同時,他也透過上節目、多寫文章增加曝光度,累積出的高人氣,帶來更多平台訂閱量與邀約合作機會,讓他更接近存錢的目標。透過自費舉辦與粉絲聚餐等活動,寶可孟累積出更多人氣。(圖/翻攝自寶可孟臉書)「我希望每個月多接三個案子,每個案子能帶來約十萬元的業外收入,這樣每年我可以多存三百六十萬元,三年後就能存到一千萬元。我用這一千萬元持續投資ETF,年化報酬率估計至少七%,每年還可以滾出七十萬元的利息。這些錢加上我之前的存款,還有持續在平台曝光、寫文章的收入,足夠我退休後生活了。」寶可孟滿懷期待地說。

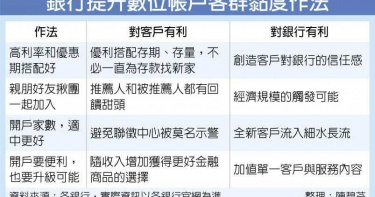

數位客戶成新竉 銀行優待高利率

銀行數位帳戶是時尚的金融科技,客戶和銀行若發展出「你儂我儂」關係,雙方都將得到更大甜頭,目前土洋銀行正透過四大作法加快促成。包括:一、高利率和優惠期搭配好,二、親朋好友揪團一起加入,三、開戶家數,適中更好,四、開戶要便利,也不放過升級的可能。優惠高利率向來是數位帳戶最引人之處。華南銀行、聯邦銀行的有條件年息2%,陽信銀行iSunny數位帳戶年息1.3%,兆豐銀行MegaLite帳戶的新舊戶都能從存款100元起計年息1.2%的優惠,對存款族極具吸引力。外商銀行方面,渣打銀「活利加碼」新台幣活存專案至7月20日止,客戶當月新台幣帳戶新資金餘額達指定門檻,加上持渣打銀行信用卡或Visa金融卡單卡累計消費等,都會加計優惠,合計年息最高可達1.18%,是高利率和優惠期好好搭配的方案。銀行服務可以複製,若把對象從一個人擴大為一群人,經濟規模馬上顯現。華銀、遠東銀都在數位帳戶落實這項構想。遠銀Bankee數位存款帳戶活存利率0.6%,約為許多銀行大額定存牌告利率的5~6倍,針對小資族推出「2.6%碼上有」活動,Bankee客戶當月成功推薦兩人開戶,次月都可享有5萬元6個月年利率2.6%的高利回饋,相當於市場上活存利率的21倍。華銀的「SnY好友推薦禮」至7月底,只要透過推薦人專屬頁面,分享推薦申辦連結,號召親友、同事或同學揪團開戶將有推薦禮。部落客寶可孟也說,分享數位帳戶相關新聞,大家就瘋狂分享,想要拉朋友一起。值得注意的是,銀行數位帳戶是針對小額存款、機動支付,因此優利多設有金額上限。例如上海商銀數位帳戶Cloud Bank,活儲年息1.2%,但單一帳戶限於50萬元之內,且僅提供到今年6月底。因此部份民眾會想要「在不同銀行多開數位帳戶」,探螞蟻搬象方式掌握優惠條件。根據銀行主管的良心建議,銀行開戶均需經過聯徵中心的個人信用查詢,如果同一個月向聯徵中心查詢同一人三次以上,將成「警示戶」,恐被銀行同業特別關注,因此開戶數適中即可,也才便於個人管理。銀行數位帳戶的開戶方式在銀行官網或手機APP,都是由開戶民眾自行填寫,這正是銀行節省人力成本之處,惟需注意,開戶填寫資料或證件愈少,能從銀行取得的金融服務就愈有限,星展銀行提供星禧數位帳戶的客戶,前往實體分行進行臨櫃升級作業,立即擴增金融商品及跨行轉帳等進階功能,客戶和銀行之間的黏度也跟著提升。