聯發科2023年EPS 48.51元 估Q1營收持平或季減6%

IC設計龍頭廠聯發科(2454)今(31日)舉行法說會,公布2023年財報,其中第四季營收1295.6億元,季增17.7%,年增19.7%;稅後純益257.1億元,季增38.5%,年增38.9%,每股稅後純益16.15元。全年營收4334.4億元,每股稅後純益48.51元。展望第一季,聯發科預期以美金對台幣匯率1比31.2計算,營收約1218-1296億元之間,與前一季約持平至下滑6%。聯發科執行長蔡力行表示,去年第四季表現營收受優於預期的手機需求帶動,超出營運目標範圍的高標,毛利率48.3%,較前季增加0.9個百分點,也達到營運目標範圍的高標。蔡力行說明,手機業務在第四季營收較前一季增加53%,佔公司64%的營收。季成長動能主要是來自5G和4G需求,及旗艦晶片天璣9300的成功放量。累計2023年,手機晶片營收強勁成長70%,由於旗艦晶片天璣9300得到市場相當正面的反饋,市佔率將持續提升。聯發科預估,2024年全球智慧型手機出貨量將成長低個位數百分比(1-3%),大約12 億支,其中5G滲透率,將從2023年的57%-59%,提升到61%-63%;另外生成式AI不僅推動手機的升級需求,也帶動整體旗艦級和高階手機市場的成長。全球5G持續升級和旗艦手機晶片的市佔率擴張將是今年手機業務的重要動能。蔡力行指出,聯發科積極與全球客戶合作,尋求在旗艦級手機晶片、無線連網、企業級ASIC、車用電子及ARM架構運算領域的成長機會。2024年將持續推進這些新項目,其中幾項業務預計將自2025年底進入量產。因此2024年將是聯發科下一個成長階段的開始。

半導體需求反彈 提振韓國11月出口558億美元年增7.8%優於預期

在半導體需求反彈的推動下,韓國出口在11月加速復甦,提振了人們對該國經濟前景和明年全球貿易的樂觀情緒。韓國產業通商資源部上周五(1日)公布的貿易數據顯示,韓國11月出口年增7.8%,達558億美元,創2022年7月來最快增速,遠高於分析師預期成長4.7%。值得注意的是,韓國的貿易數據是全球貿易活動的主要晴雨表,讓人初步了解全球需求狀況。因為韓國出口的各種產品,包括遍佈全球供應鏈的機器、顯示器和成品油。該國2024年的經濟前景也取決於出口成長的強度。韓國央行(Bank of Korea)日前將2024年韓國經濟成長預期下調至2.1%。其中,11月晶片出口年增12.9%,至95億美元,為16個月以來首次成長。出口是韓國經濟成長的主要引擎,此前韓國出口在連續13個月下降後,在10月首次出現反彈。經濟合作組織(ECO)預計,韓國經濟明年將成長2.3%,高於韓國央行的預期。韓國央行在近一年的時間裡一直保持關鍵利率不變,以尋求在抑制通膨的同時保持經濟成長趨勢。部分晶片價格反彈提振了韓國的出口,而汽車、機械和無線通訊產品帶動了其他產品需求的成長。國際數據公司(International Data Corporation)發布的報告顯示,今年萎縮3.5%之後,明年全球智慧型手機出貨量可能成長3.8%。不過,投資人仍有理由保持謹慎。經濟學家預計,明年全球經濟成長將放緩,這將削弱對韓國等國出口產品的需求。美國銀行(Bank of America)的一項預測顯示,隨著財政投資計畫帶來的好處逐漸消失,美國的消費可能會放緩。聯準會最新的褐皮書(The Beige Book)顯示,未來幾個季度,全球需求進一步放緩可能會抑制出口;惠譽解決方案(Fitch Solutions)旗下BMI的經濟學家表示,「我們認為放鬆貨幣政策將為全球貿易的回升鋪平道路,韓國的出口導向經濟將整體受益。」

半導體產業復甦不如預期 惟AI晶片逆勢成長

最近幾周,晶片廠商的業績一片黯淡。晶圓代工龍頭台積電20日公佈的財報顯示,該公司第一季營收、淨利潤均較上一季大幅下滑18.7%、30%。半導體微影設備大廠艾司摩爾(ASML)也預計,作為未來增長晴雨表的淨預訂量,在第二季可能同比下降46%。來自汽車和消費電子產品的需求持續疲軟,導致半導體產業復甦不及預期。在新冠疫情期間,電子產品銷售蓬勃發展,行業大多面臨缺晶片問題,晶片廠商普遍開足馬力生產。但到了去年夏天,由於利率上升等因素,消費性電子產品銷售旺季終結,晶片庫存居高不下,直至今日仍處於高度供需不平衡中。根據美國半導體產業協會(SIA)4月公佈的數據,2023年2月全球半導體業銷售額與同比下降20.7%,為連續第六個月下降;行業研究機構IDC預計,今年第一季電腦銷量將同比下降29%,連業績一貫有韌性的蘋果都下滑了25%。智慧型手機出貨量也連續第五季下降,諮詢機構Canalys預計今年第一季手機出貨量將同比下降12%。此外,同樣受到通膨因素的影響,支撐晶片業績的另一大來源汽車行業也表現疲軟。唯一逆勢成長的是AI晶片。在ChatGPT引發的AI熱潮下,輝達(Nvidia)的H100晶片供不應求,連亞馬遜、微軟等雲端服務巨頭都開始拒絕接收新客戶,以全力確保算力供應;H100的短缺甚至還催生出專門出租的公司,大批量買下H100晶片,租給預算有限或規模較小的中小型企業。不過就連輝達的生意也不好做,其對手英特爾將在下周發佈財報,預計其第一季經調整後的收入將同比下降39%。主因是生成式AI火得太突然,導致H100的產能,跟不上暴漲的需求。AI熱對輝達這個供應商的價值,尚未體現在業績中。

三星全球市佔衝22%稱王! 新品S23旗艦系列今登台

三星電子今(2)日正式發表Galaxy S23旗艦系列,除了攝影功能、處理器大幅升級,加上極簡設計以及融入環保意識,為智慧型手機體驗再立新標準。根據市場調研機構 Canalys發布數據,2022年全球智慧型手機出貨量下降11%,市況下滑。不過三星不但市佔成長1%,且仍以 22%的市佔,穩坐銷售龍頭。Samsung Galaxy S23旗艦系列推出Galaxy S23、S23+、S23 Ultra等3款機種,共有Phantom Black(黑)、Cream(白)、Green(綠)和Lavender(紫)啟發於大自然的4色。將在2月6日正式發表,2月17日起,於三星官網、各大電信商與線上零售通路正式上市。詳細價格資訊、細節將於2月6日正式發表時公布。(圖/Samsung提供)Galaxy S23 Ultra搭載三星Galaxy最先進的相機模組,可駕馭任何的光源條件;升級的超明亮夜幕攝影功能,能讓動靜影像更清晰銳利。而低光源拍攝常見的噪點,現在可借助強化物體細節、色調表現的最新AI影像訊號處理(ISP)演算法予以校正,終結破壞畫面的顆粒感。Galaxy S23 Ultra配備200MP Adaptive Pixel感光元件,其採用像素合併技術,能同時支援多層級的高解析度處理。且Galaxy S23旗艦系列引進快速自動對焦技術及首次搭載Super HDR自拍相機,可從30fps躍升至60fps,提升前置相機動靜影像的質感。其它的相機升級包括:雙倍光學防手震(OIS)、進階的8K錄影功能、基於主體的進化AI技術、Galaxy Buds2 Pro的全新錄製360音訊功能,在Galaxy S23+和Galaxy S23上,指標性的三星Galaxy相機模組也捨棄方塊的輪廓切割線條,象徵極簡Galaxy設計的新紀元。同時,三星和高通攜手合作,推出全新的Galaxy專屬Qualcomm Snapdragon® 8 Gen 2行動平台,不僅達到三星Galaxy智慧型手機前所未有的水準,也是Snapdragon至今處理速度最快的一款。同時,Galaxy S23 Ultra搭載的5,000mAh電池,能以相同的機身尺寸,為超越Galaxy S22 Ultra更大的相機模組提供充沛電力。自Galaxy S22系列推出以來,三星Galaxy擴大回收材料的應用,Galaxy S22 Ultra將回收材料應用於六個內部元件,Galaxy S23 Ultra則更上層樓,將其應用於12個內部和外部元件。Galaxy S23系列採用為數更多的回收材料,超越以往任何一款Galaxy智慧型手機,包括消費前回收鋁、再生玻璃,以及來自於廢棄漁網、PET瓶、水桶的消費後再生塑膠。新一代S系列為業界首度採用Corning® Gorilla® Glass Victus® 2的裝置,提升長期使用的耐用性,其中含有22%的消費前回收材質。此外,每款Galaxy S23系列智慧型手機盒裝均採全新包裝,以百分之百的再生紙作為包材。為提升防護層級,首次內建於Galaxy S21系列的Knox Vault,能將Galaxy S23系列上的關鍵資料,與裝置的作業系統等其餘部分區隔,有效防堵安全漏洞。串聯三星Galaxy PC和平板滑鼠、鍵盤操作的三星多重控制功能,現在也延伸至Galaxy S23 Ultra、Galaxy S23+和Galaxy S23,實現跨裝置的終極靈活應用性。此外,進化的文字編輯功能,能讓用戶輕鬆跨裝置複製、貼上URL等文字,便於在另一裝置上接續作業。在Galaxy S23 Ultra上,Google Meet與Samsung Notes、內建S Pen的搭配應用,有助於提升視訊通話的合作性。在Google Meet一起觀看Live Share功能的應援下,參與者可以同時透過各自的Android裝置共同編輯文件,而非只是瀏覽共享螢幕。

IDC:2022第四季全球手機出貨量險跌破3億支 創10年新低

研究機構IDC公布2022年第四季智慧型手機出貨量統計,單季僅剩3.003億支,季減18.3%,累計全年出貨量為12.055億支,年減11.3%,也創下10年新低。IDC研究主管Nabila Popal表示,從未見過在銷售旺季的出貨量如此之低,這代表消費者需求明顯降溫,預料包括韓國及越南等製造中心狀況將更慘。智慧型手機是韓國主口產品之一,而三星在在韓國及越南都有工廠。IDC統計,2022年第四季智慧型手機出貨量最高的是蘋果(Apple),約為7230萬支,年減14.9%;三星出貨量約5820萬支,年減15.6%;小米出貨3320萬支,年減26.3%;OPPO出貨2530萬支,年減15.9%;VIVO出貨22.9萬支,年減18.9%。至於全年出貨排名,則以三星居首,約2.609億支,年減4.1%;蘋果2.264億支,年減4%;小米1.531億支,年減19.8%;OPPO出貨1.033億支,年減22.7%;VIVO出貨0.99億支,年減22.8%。

蘋果撐大局1/手機銷量下滑股價卻大漲 法人:利空出盡「為蘋概股打了一劑強心針」

美國眾議院議長裴洛西旋風式訪台,大陸軍演兩岸局勢緊張升溫,為台股留下動盪,市場資金進駐標的開始新一輪挪移,尤其是蘋果第三季(4-6月)財報預估全年iPhone銷量2.35億支將直逼去年高點的2.39億支,被法人視為「利空出盡」,並看好9月中將發表的新機賣相,使台股因半導體族群陷入去庫存低潮時,蘋概股成了市場新焦點。蘋果上周公布第三季財報,主要產品包括iPhone、iPad、Mac等銷售狀況都明顯趨緩,其中iPhone銷售金額僅年增3%,iPad及Mac更較去年同期下滑2%及10%。不過,蘋果執行長庫克(Tim Cook)樂觀地說,「9月推出新一代iPhone 14等新款產品後,營收就會回復成長。」庫克也表示,儘管有經濟不穩定的變數,例如物流貨運卡關、人員薪資因為通膨而上漲等,讓公司未來營運充滿挑戰性,但公司仍將持續投資。財經專家游庭皓在臉書粉專游庭皓的財經皓角中分析,根據市場預期今年的iPhone銷量預估將較去年下滑,蘋果股價卻在6月中的低點130美元,一路走高到近期的166美元,漲幅達27%,根據投行的歷史經驗,「有一點利空出盡的感覺。」產業人士也認為,蘋果短期股價上漲超過20%,代表市場也認同後市看法「對蘋概股來說,算是打了一劑強心針。」財經專家游庭皓分析,蘋果股價先行反彈,有利空出盡的感覺。(圖/CTWANT資料)研究機構IDC(國際數據資訊)在最新《全球手機季度追蹤報告》中指出,2022年智慧型手機出貨量將衰退 3.5%,至13.1億支。IDC全球行動和消費設備研究總監NabilaPopal表示,「智慧型手機產業正面臨來自多方面日益成長的逆風,包括需求疲軟、通貨膨脹、持續的地緣政治緊張局勢以及持續的供應鏈限制。」然而,Nabila Popal也不諱言,「蘋果似乎成為受影響最小的供應商,因為該公司對供應鏈的控制力更強,而且高價部分的大多數客戶受通貨膨脹等宏觀經濟問題的影響較小。」就蘋果過往iPhone新機銷售狀況,游庭皓觀察指出,大約維持每年2億支的水準,如果遇到景氣較差,例如2018年年底因美中貿易戰所引起的股災,讓2019年銷量跌破2億支,不過隔年2020年就出現反彈,甚至去年2021年銷量還達到2.39億支,創新高,「目前市場推估今年銷量可能是2.35億支,看似有萎縮,但過去當蘋果手機出貨出現負成長,就會是中長期的投資低點。」至於即將登場的蘋果iPhone14系列,仲英財富投資長陳唯泰表示,「目前市場認為亮點就是Pro版機種的瀏海將會消失,因為那是之前iPhone最被果粉所詬病,同時螢幕規格則為LTPO(Low Temperature PolycrystallineOxide,低溫多晶氧化物),應該有利於蘋果銷售。」仲英財富投資長陳唯泰認為,iPhone瀏海消失,應有利於其銷售。(圖/CTWANT資料、翻攝自phonearenr官網)

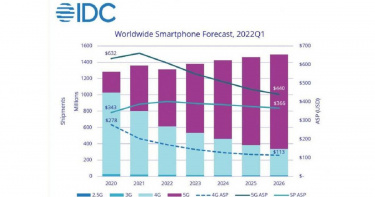

四大變數衝擊 IDC下修2022年智慧型手機出貨量預估 將年減3.5%

研調機構IDC公布全球手機季度追蹤報告,預估2022 年智慧型手機出貨量將衰退 3.5%,至13.1億部,遜於先前預測的正成長1.6%。IDC全球行動和消費設備研究總監 Nabila Popal 表示:「智慧型手機產業正面臨來自多方面的逆風,包括需求疲軟、通貨膨脹、持續的地緣政治緊張局勢及供應鏈限制。」不過IDC仍預計,隨著市場反彈,到2026年五年年複合成長率(CAGR)仍可達1.9%,因此2022年的負成長僅是一個短期挫折。Nabila Popal指出,中國封控政策的影響比預期大,除了目前還看不到明確的結局外,中國封控政策更同時打擊了全球需求和供應,也讓許多廠商削減了今年的訂單,包括蘋果和三星。不過除非再出現任何新的變數,Nabila Popal說,我們預計今年底這些挑戰最終會緩解,2023年全球智慧型手機的出貨量將轉為年成長5%。從區域來看,預計2022 年中歐和東歐的降幅最大,出貨量下降22%;預計中國將下降 11.5% 或約 3800 萬台,約佔今年全球出貨量下降的80%。西歐預計將下降 1%,而大多數其他地區今年將出現正成長,包括亞太地區(不含日本和中國)的成長 3%,是僅次於中國的第二大地區。至於手機平均單價(ASP)走勢,IDC表示,由於零組件短缺和物流成本的上升,讓ASP在短期內略有增加,但是,長遠向下的趨勢將延續,預估將從2022年的402美元下降到2026年的366美元。

通膨、升息衝擊財報 台股Q2保守看待

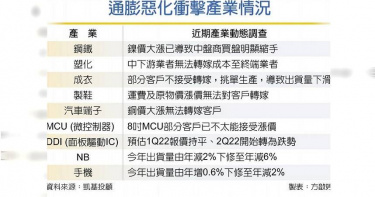

受通膨、美聯準會(Fed)升息、俄烏戰爭、新冠變種病毒疫情等多重因素影響,台股4月初起震盪修正。凱基投顧表示,從基本面觀察,通膨惡化的衝擊實不容忽視,其對終端消費的打擊及代工廠無法將高原料成本進行轉嫁的現象已開始充斥各產業,企業在4月中旬即將展開的財報季,恐面臨獲利下修的壓力,因此,保守看待第二季前半季台股表現。凱基投顧建議,現階段布局包含抗通膨之高殖利率類股與原物料類股、升息受惠之銀行類股、戰爭受惠的軍工國防與綠能類股,以及剛性需求支撐之必需消費、雲端/資料中心、汽車電子等族群。針對產業,在NB訂單方面,在高通膨與全球經濟解封的雙重壓力下,除原受惠疫情紅利的TV與消費性NB訂單持續下修之外,電競NB或商用NB也開始出現雜音,凱基投顧預估,今年NB出貨量將由年減2%下修至年減6%。就手機訂單部分,因全球通膨惡化,導致中國安卓手機第二季復甦希望落空外,就連蘋果(APPLE)iPhone也出現砍單現象,尤其剛推出的iPhone SE3更面臨顯著的訂單調整,預估今年全年智慧型手機出貨量由年增0.6%下修至年減2%。高通膨除了造成客戶砍單潮之外,凱基投顧也觀察到,許多代工廠或中間商,苦於無法將高原料與高運價轉嫁給下游客戶,此現象已擴及塑化、鋼鐵、成衣、製鞋、汽車端子、8吋MCU(微控制器)、DDI(面板驅動IC)等。此外,歐洲地區在通膨與俄烏戰爭夾擊之下,市場共識已將歐洲今年的GDP預估值由俄烏開戰前之4.0%下修至3.3%,而屬非必需消費品的手機、Desktop、NB與自行車等恐怕將面臨下修。通膨惡化也將逼迫Fed更激進地升息,市場目前預估,Fed今年恐將升息9~10碼,高於Fed最新利率點陣圖之7碼,同時Fed最新貨幣政策會議記錄當中亦預告將加速縮表,勢必增添國際資金流出台股的壓力。

新興市場5G準備進入爆發期 陸系5品牌大軍壓境

隨著世界各國在5G通訊的加入,全球5G手機出貨也持續成長,根據市調機構Counterpoint最新第二季全球5G手機出貨量,較前一季成長6%,報告中指出,手機品牌業者迎合新興市場,推出愈來愈多經濟實惠的5G手機,是帶動5G手機成長主因之一。根據出貨量來看,全球智慧型手機第二季的出貨排名依序分別是三星(Samsung)、小米(XIAOMI)、蘋果(Apple)、OPPO、VIVO、REALME、摩托羅拉(Motorola)及榮耀,其中三星與小米出貨量皆超過5,000萬支,蘋果出貨量約4,900萬支,至於OPPO及VIVO出貨量也都在3000萬支以上的級距。2018年才推出的REALME,已經站上全球第六大,出貨量也達到1,500萬支水準。2021年第二季全球智慧至手機出貨排名。(圖/Counterpoint)若由年增幅度來看,除了龍頭三星增幅6.3%外,其餘品牌皆有大幅度成長,顯示各家品牌積極布局5G手機市場的企圖心。其中,REALME增幅逾135%最高、其次是小米的98%、摩托羅拉增幅超過66%排名第三,接下來分別是VIVO的44.4%、OPPO的37%、蘋果的30.4%。Counterpoint分析指出,在新興市場中消費者已經把5G手機視為新手機必需配備的規格,而這也是帶動這些市場扮演全球5G手機出貨成長的主要力道。以印度市場來看,5G手機的年增幅度高達75%,其他東南亞國家在第二季時也出現明顯的成長幅度,但決戰的關鍵點在2022年,要看當地國家5G網路建置的完備程度決定。Counterpoint認為蘋果是帶動全球手機市場快速進入5G的關鍵,新興市場的5G手機要「經濟實惠」是關鍵,品牌業者能推出價格低廉的5G手機將主導市場左右。

小米首季營收獲利創歷史新高 智慧型手機出貨穩居全球前三

以手機、智慧硬體和IoT平台為核心的互聯網公司小米集團(1810_HK)昨(26)日晚間公佈截至2021年3月31日止第一季度自結財報數字,首季營收達768.8億元人民幣,較去年同期成長54.7%;毛利約141.6億元人民幣,較去年同期增長87.4%;自結淨獲利達到60.7億元人民幣,較去年同期成長163.8%,高於市場預期。小米集團在業績報告中表示:「2021年第一季度,集團總收入和經調整淨利潤均創單季度歷史新高。」期間智慧型手機出貨量的強勁增長,帶動全球用戶數持續擴張;AIoT平台不斷擴大規模,境外市場業務亦突飛猛進。在2021年3月,小米集團發佈了全新的品牌標識,並宣佈正式進軍智慧電動汽車領域。小米旗下紅米品牌的Redmi Note 10 Pro。(圖/小米提供)2021年第一季度,小米智慧型手機業務保持強勁增速,智慧型手機業務收入達到515億元,較去年同期成長69.8%。全球智慧型手機出貨量達到4940萬台,智慧型手機業務毛利率達到12.9%。根據Canalys統計,本季度小米全球智慧型手機出貨量排名穩居第三名,市佔率達到14.1%。此外,根據協力廠商數據,小米中國大陸地區定價在人民幣4,000元至6,000元區間的高階智慧型手機市場佔有率,由去年同期的5.5%提升至本季度的16.1%。受惠於「手機×AIoT」成效顯著。小米在IoT與生活消費產品業務表現強勁,收入達182億元,較去年同期增長40.5%。其中,2021年首季,智慧電視全球出貨量達到260萬台。根據奧維雲網統計,小米電視在中國大陸出貨量連續9個季度穩居第一,全球智慧電視出貨量穩居前五。在境外市場,小米的IoT業務保持高速增長,本季度境外IoT及生活消費產品收入較去年同期增長81.1%,滑板車、空氣淨化器、小米盒子等產品持續暢銷。小米AIoT平台不斷擴大規模。截至2021年3月31日,AIoT連接設備(不包括智慧型手機及筆記型電腦)數達到3.51億。擁有5件及以上連接至小米AIoT平台的設備(不包括智慧型手機及筆記型電腦)的用戶數達到680萬,較去年同期成長48.9%。在2021年3月,人工智慧助理「小愛同學」月活躍用戶數達到9300萬;2021年3月,米家App的月活躍用戶數較去年同期成長22.8%,達到4920萬。2021年第一季度,小米互聯網服務收入達到66億元,同比增長11.4%。本季度互聯網業務的毛利率達到72.4%。廣告業務收入再創單季度歷史新高,達到39億元,較去年同期成長46.3%。2021年第一季,小米在境外市場收入達到374億元人民幣,較去年同期成長50.6%。根據Canalys統計,按智慧型手機出貨量計,本季度小米在全球62個國家和地區市佔率排名前五,在全球12個國家和地區排名第一。其中,在東歐地區連續兩個季度市場佔有率第一,市佔率達到32.5%,出貨量同比增長81.8%;在俄羅斯的智慧型手機市場出貨量市場佔有率首次達到第一,市佔率為32.1%;在西班牙的市場佔有率連續5個季度第一;在印度的智慧型手機出貨量連續14個季度保持排名第一,市佔率達到28.3%。

隔空抓藥不稀奇! 小米發表「隔空充電技術」

手機大廠─小米近日宣布開發出「小米隔空充電技術」,此技術顛覆現有的無線充電方式,同時擺脫「有線的充電線」及「無線的充電器」雙重限制,可對智慧型手機或其它裝置進行遠端充電,跨越無線充電技術的里程碑。小米在2020年8月就曾發表80W無線快充技術,在手機一線大廠獨占鰲頭;此次發表「隔空充電技術」後,正式宣布進入真無線充電時代。該公司在2020年第三季智慧型手機出貨量亦達到全球第三位。小米開發的「隔空充電技術」以空間定位和隔空能量傳輸作為技術核心,隔空充電裝置內建5個相位干涉天線,可快速針對手機進行毫秒等級的空間定位,準確探測手機位置;而144個天線所組成的相位控制陣列,透過波束成形將毫米波定向發射給手機,手機只要在方圓數公尺內,就可立即啟動5W遠距離隔空充電,還可同時充電多個行動裝置,每個裝置均支援5W,甚至異物遮擋也不降低充電效率。除手機外,此項「隔空充電技術」將陸續導入智慧手錶、手環等穿戴式裝置,讓使用者無須額外穿脫,即可輕鬆為穿戴裝置隔空充電;包括音箱、檯燈等小型智慧家庭產品,也將支援無線供電技術,徹底擺脫線材束縛,打造真正無線的未來客廳。

S21 Ultra首度支援S Pen 陳啟蒙:不是為了取代Note系列

三星電子在1月14日晚間發表Galaxy S21系列三款旗艦新機,其中最受矚目的當屬S21 Ultra首度支援S Pen觸控筆功能。由於之前已有外媒報導Galaxy Note即將停產、走入歷史的消息,此次三星把S Pen功能放進S21 Ultra手機中,也等於與Note停產消息有異曲同工之妙。對此,台灣三星電子行動與資訊事業部副總經理陳啟蒙表示:「S21並非為了取代Note系列,而是跨裝置延伸S Pen體驗。」此系列本就有一群死忠「Note粉」,對這群人而言,S Pen是「必要」的功能;而S系列的粉絲對S Pen功能需求就沒那麼大,但有總比沒有的好。此外,三星S21系列手機此次也在台推出Sub-6版本,待未來台灣的電信業者相關服務發展成熟且經完整測試後,消費者可透過軟體更新提供服務。台灣三星電子行動與資訊事業部副總經理陳啟蒙預期,S21系列整體銷售目標可較前代成長兩成左右。(圖/三星提供)根據Strategy Analytics最新報告預估,2021年5G智慧型手機出貨量,將比去年成長超越2倍,預期達6億支,象徵全球皆已邁入5G世代。在台灣市場部分,三星預期5G手機將佔整體智慧型手機市場比例達80%,但4G市場目前仍有需求,今年下半年也可能會推出售價7,000至8,000元的5G手機。此次S21系列在台上市,也訂出讓消費者更容易入手的價格。三星表示,考量5G市場已較半年前成熟,故價格更有感調降,當產品價格來到相對可接受門檻,也就更容易打開5G市場。陳啟蒙並預期S21系列整體銷售目標可較前代成長兩成,而預購期間更可望較前代成長三成。

華為員工恐憂裁員潮 明年智慧機出貨銳減八成五

面對美國商務部明令禁止華為取得任何使用美國技術與軟體生產的零組件,市調單位TrendForce預估,2021年華為智慧型手機出貨量恐怕將由今年的1.9億支、縮水至3,000~5,000萬支,等於只剩今年出貨量的15%~26%,衝擊甚鉅。至於華為原有的市場占有率,則將被小米、OPPO、vivo等競爭對手瓜分一半。美國商務部在8月17日公布修訂版禁令,不僅實體清單新增38家華為子公司,禁止所有使用美國技術與軟體生產的半導體零組件產品售予華為,台積電從9月15日開始無法再出貨給華為,連8月17日之後聯發科無法再出貨手機晶片組給華為,都讓華為智慧型手機、5G基地台出貨量與業務從今年起便飽受衝擊。以智慧型手機來說,即使去年華為智慧型手機已經因為實體清單的影響,而無法使用GMS服務,連帶影響華為在大陸以外市場高階機種的銷售量,不過靠著大陸消費者的支持,華為去年出貨量仍高達2.4億支,比2018年成長16.5%。不過隨著美國商務部各種禁令齊發,加上疫情影響大陸手機內需市場等因素,TrendForce已經將今年華為手機生產量下修至1.9億支。TrendForce進一步表示,以華為在9月15日之後將無法再取得任何包括美國技術的零組件下,已下修華為2021年生產總量至3,000~5,000萬支,華為長短料的狀況是決定性因素,華為在大陸的市占率將由小米、OPPO、Vivo瓜分大半,「如果」未來電子零組件經審核後能恢復供貨,華為明年生產量還是有機會回到1億支以上。至於晶圓代工部分,市調指出,台積電、中芯國際及穩懋來自華為的營收占比最高,華為委外台積電代工的部分已全數停止,中芯國際及穩懋也將遵循美國規定停止對華為出貨。延誤大陸5G基地台部署目前5G已是全球通訊技術的主流趨勢,大陸也正積極布建基礎設施,不過集邦認為,由於大陸的電信運營商大量採用華為5G電信設備,在華為無法再向台積電投片狀況下,後續陸電信運營商部署恐將受到影響。市調指出,目前華為5G基地台主動天線單元(AAU)和基頻模組(BBU)中的基頻處理晶片採用自主研發的天罡系列晶片,多由台積電7奈米製程代工生產,若台積電斷供,會直接影響華為5G基地台出貨,進而延誤2020年大陸運營商5G網路部署進度。

全球第一季手機出貨量 僅一家逆勢成長

根據Omdia《智慧手機資訊服務》調查數據,受到新冠肺炎影響,全球智慧型手機今年第一季的出貨量與去年同期相比大跌16.8%,少了5,550萬台,前10大手機品牌有9家的出貨量都下跌,僅有1家,成長幅度高達88%,就是新興品牌Realme。Omdia數據顯示,2020年第一季全球智慧型手機出貨量由2019年第一季的3.299億台,大幅下跌剩下2.744億台,同期相比少了5,550萬台,造成出貨大幅下降的主因是第一季期間供應商的生產線停工、產品延後發布及消費者需求受到疫情影響不振所致。Omdia智慧手機研究和分析總監Jusy Hong表示:「第一季度由於中國工廠停產讓智慧型手機市場陷入困境,這使得手機及其關鍵部件的生產停止。儘管目前這種情況獲得緩解,但智慧手機品牌還面臨著新的挑戰,包括新手機的發佈計畫推遲。令智慧手機製造商更加不安的是,由於多國政府因疫情防控採取的封鎖和限制出行的措施,將導致全球的需求大幅下降。」2020年第一季全球手機出貨量大幅衰退5,550萬台,比例達到16.8%。(圖/Omdia)Omdia也預測,今年全球智慧手機出貨量將降至約12億台,比2019年的13.9億台下降13.1%。從第一季出貨排名來看,排名第1的三星出貨量為5,890萬台,排名第2的華為出貨量4,900萬台,兩家與去年周期相比衰退幅度都達到17%,第3名的蘋果(Apple), 出貨量為3,850萬台,與2019年周期相比也下跌了12%。第4名小米出貨量2,530萬台,與2019年周期相比也下跌了8.2%。第5名OPPO出貨量2,040萬台,與2019年周期相比也下跌了19.2%。前十名中唯一逆勢成長的是Realme,出貨量610萬台,與2019年周期相比成長了88%,分析原因主要是新品牌,去年起在印度市場大受歡迎。

小米2019營收突破人民幣2,000億元 手機出貨成長30%

小米集團公布2019年全年營收達到人民幣2,058.4億元(約新台幣8,645億元),年增17.7%、毛利人民幣285.5億元(約新台幣1199億元),年增28.7%、淨利人民幣115.3億元(約新台幣484億元),年增34.8%、每股盈餘為人民幣0.423元(約新台幣1.78元),綜觀過去9年的年複合成長率為112%。對於全年業績,占比近營收6成的智慧型手機業務,收入為人民幣1,221億元(約新台幣5,128億元),年增7.3%;在全球的智慧型手機出貨量達到1.24億支,年增30.5%。手機平均銷售價格(ASP)比前一年提升了2.2%,手機業務毛利率從前一年的6.2%提高至7.2%。小米手機業務在第4季營收為人民幣308億元(約新台幣1,294億元),年增22.8%、智慧型手機出貨量達到3,260萬支,年增30.5%。根據調查機構Canalys的資料,2019年第4季,小米在全球前5大智慧型手機品牌中出貨量年增排名第一。小米董事長兼首席執行官雷軍表示,2019 年在中美貿易戰和全球經濟下滑的背景下,仍實現成長的主因包括小米及紅米(Redmi)雙品牌成功分拆獨立運營,確立5G+AIoT做為下一代超級互聯網戰略方向,計畫在未來5年裡在5G+AIoT領域投資人民幣500億元(約新台幣2,100億元)。並在2019年結束前,在12月份推出Redmi品牌的第一款5G手機Redmi K30 5G,最低定價人民幣1,999元(約新台幣8,400元),加快與推動5G手機普及。IoT與生活消費品業務營收為人民幣621億元(約新台幣2,608億元),年增41.7%,光在第4季就占了人民幣195億元(約新台幣819億元)。小米在智慧電視及穿戴裝置也創下世界第一的成績,智慧電視全球出貨量達到1,280萬台,年增51.9%、智慧手錶和手環出貨量也是排名第一。2020年初因新冠肺炎疫情,在2至3月出現的停工目前已經逐步恢復,產能已經回到正常的8~9成。