台指期力守五日線維持短多格局 外資逢高獲利了結多單

台股228連假前市場獲利了結賣壓沉重,但法人指出,從技術線型來看,台指期仍站穩五日線之上維持短多格局,美股三大指數期貨開盤前漲多於跌,台指期夜盤27日小漲43點、暫報18,913點,力守五日線上。統一期貨表示,外資逢高大額獲利了結期貨多單,日盤大幅減碼3,317口多單,未平倉淨多單大降至3,185口,但未平倉多單仍有三千口左右,中性解讀,後續觀察指數拉回後,外資能否逢低再次做多。由於期現貨籌碼未見顯著轉空,有利台指期延續多頭格局緩漲。228連假後可留意周四美國1月核心PCE通膨數據的發布,若年增率超出市場預期的2.8%,在降息預期延後下,恐怕短線將使台指拉回。觀察台灣期交所內商品報價,小臺指期漲39點、電子期貨上漲3.45點、小電子期也上漲3.25點、半導體30期貨則是上漲11點、台灣50 ETF也漲0.35點;而台積電期貨夜盤盤中小漲1元,重返700元關卡。而國外指數期貨部分,連結美股四大指數的期貨商品也集體走強,美國道瓊期貨、美國標普500期貨、美國那斯達克100期貨、美國費城半導體期貨分別上漲7點、11.5點、86點及20點,英國富時100期貨則是小跌4點,報7,653點;至於商品期貨,黃金US期漲5.8點,台幣黃金期跌5點,布蘭特原油期貨則是上漲11點。

談了20年!觀光局將改制 旅遊業者憂心「這狀況」

明(13)日立法院司法及法制委員會將審查交通部組織法修正草案,牽涉觀光局、民用航空局、公路總局、高速公路局、航港局、運研所等單位,但其中以觀光局改制最為業界矚目。旅遊業者擔心,署長變成政務官,不只非專業人士也能擔任,政策思考也會變得太政治化。交通部觀光局表示,觀光局改制為觀光署後,駐外單位就可成為正式單位,人員編制不必再從局內借調,用人更專業,且扣除駐陸人員,其他地區的編制可從14人變成30人,有利於長期培養駐外人才;局內現有的任務組織,例如旅賓館查報中心、旅服中心、資訊室等成為常任編制,利於業務的推動。靜宜大學觀光系副教授黃正聰指出,觀光局改制為觀光署已經談了20年,之前也曾考慮過與文化部合併,但最後破局。改制之後,人員編制可以擴大、預算變多,署長的任用從文官變成政務官,舉才範圍可以更廣泛。旅遊業者則擔心,台灣要往觀光立國的目標邁進,若署長變成政務官,不只非專業人士也能擔任,政策思考也會變得太政治化,例如頻繁的國旅補助就是「短多長空」,在某些地方反而是破壞了國旅發展。中央氣象局則擬改制為中央氣象署,依氣象局規畫,未來除了保留氣象預報中心、地震測報中心外,其餘的氣象衛星中心、氣象資訊中心、氣象儀器檢校中心及海象測報中心將整合,南區氣象中心則將改成派出單位,並且新增「氣候」相關業務。中央氣象局局長鄭明典表示,過去成立中央氣象局時還沒有氣候概念,在目前局內僅有「長期預報課」、最多僅有季的預報,但為強化氣候及其變遷的瞭解,未來將增加「氣候」業務。

安溥不提高演唱會票價 向孫越看齊「成為大家的好朋友」

安溥推出新專輯《9522》,代表1995至2022年的心路歷程.問及是否想以新作品問鼎金曲?她表示《9522》不適合拿來競賽,因為這是張充滿製作人與音樂人態度的作品,當然我希望獎項肯定,若能受到金曲獎認同,對我與團隊絕對是莫大的鼓勵,但這絕對非必需,因為更重要的,還是我讓歌迷得到什麼?整個團隊是否因這張作品,覺得收穫滿滿?」很多粉絲很愛《安溥anpu X 時光裡的女人們》企劃,嘉賓中安溥最開心邀請到歸亞蕾老師,「因為亞蕾姊是時代女性的代表,意義重大,能夠邀請到她,我驚訝到都哭了!」聊到摯友張鈞甯,她表示:「我最邋遢的時候,簡直跟童話故事《莎拉公主》有得比,而她就是那個最常看到我的人,她總是覺得我美,跟我聊秋天、聊分離、聊怎麼看事情,還說我有福氣!」被問到是否受張鈞甯影響而剪短髮?安溥大笑:「其實我是因為懶得梳理!剪短多方便啊!每天要是能少一小時在這方面,我一星期就能多出7個小時陪兒子啊!」安溥因懶得梳理而剪短頭髮。(圖/潮旅Ciao提供)對於愛情上的態度,安溥的答案是「沒有答案」,她認為不同的人邂逅了不同的人,就會生成不同的火花,因此很難對愛情下定論,唯獨當事人才最懂自己需要什麼,面對夫妻或男女分手後,還能當朋友這件事,安溥說:「不用硬當朋友,不要用傳統方式去框架彼此,我認為某一方產生關心的前提下,必須是出於『自願』,不要為了當朋友而當朋友,要知道再努力也未必有緣份,更多的想念與祝福請保持順其自然的心,愛情,沒有什麼完美的配方。」安溥因心疼粉絲,不願意將演唱會票價提高。(圖/潮旅Ciao提供)安溥將在12月24、25日站上小巨蛋,提到因為疫情,團隊成本相對提高,有人建議她將票價拉高,但她捨不得歌迷,表示:「我希望能跟孫越叔叔一樣,成為大家的好朋友,用我的歌帶給大家最好的感受。Jolin不是說自己是『地才』嗎?我覺得我是『地心才』,面對獨立歌手之路,我什麼都是從零開始,不因誰而改變、轉型,也不因在什麼位置而虛榮,我是實際的人,我希望演唱會能賺錢,讓團隊賺錢,希望用最誠懇的音樂來服務大家,我最牽掛的,不僅是團隊,還有這些老歌迷啊!」。

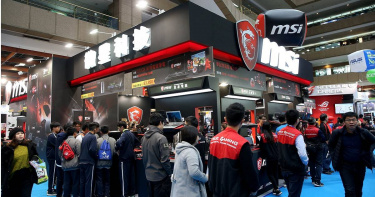

大哥退坑不玩3/顯卡一哥退出北美歐洲市場 台系板卡三雄搶食有「短多」

隨著歐美顯卡一哥EVGA(艾維克)上周宣布退出,全球顯卡市場版圖重新洗牌,華冠投顧分析師劉烱德表示,台系板卡三雄技嘉(2376)、微星(2377)、華碩(2357)來說,短線有搶食市占率利多,但因市場主導權在繪圖晶片大廠輝達(NVIDIA)手中,長線獲利率恐承受壓力。目前全球顯卡市場主要由NVIDIA及超微(AMD)兩大晶片廠分食,市場預期NVIDIA的RTX 40新品可望掀起電競市場新一波的換機潮,而超微也預計在11月3日發布採用台積電5奈米製程的RadeonRX 7000系列,雙雄力圖新品至2023年全面放量。而EVGA原是NVIDIA最大的合作夥伴,在全球獨立顯卡市場市占高,包括在北美市場擁有40%高市占率,在歐洲也是強勢品牌、於英國市占居第一,16日不但宣布與NVIDIA結束合作關係,還正式退出顯卡市場,這給了台系板卡三雄新機會。EVGA在美國顯示卡市佔率高達40%,在歐洲也是市場主要品牌廠。(圖/翻攝自EVGA臉書)分析師孫嘉明表示,市場缺口需要有人填補,加上第四季電競需求也不弱,且板卡族群股價經過回檔後,本益比都已明顯收斂,較看好微星及技嘉的後市可望領軍反彈。技嘉宣布推出全新的顯卡陣容,其電競品牌AORUS將於10月開賣GIGABYTE GeForce RTX 4090 GAMING OC和GIGABYTE GeForce RTX 4090 WINDFORCE等機種,並預告RTX4080系列11月上市。法人看好技嘉第四季隨NVIDIA新品推出營運有望脫離谷底,近期投信從7月中至今已密集買超29149張,股價築底並帶量往上突破季線,目前股價守穩在季線之上,後續只要確立站穩季線就有機會往上挑戰壓力104.5元。華冠投顧分析師劉炯德指出,礦潮退燒上讓高階顯示卡頓時失去一大出海口,但第四季營運有望脫離谷底。(圖/華冠投顧提供、翻攝自蝦皮購物)微星短線受惠EVGA宣布退出市場及第四季隨NVIDIA新品推出,營運有望脫離谷底,近期投信從7月中至今已密集買超20195張,目前股價同樣是由下往上突破季線,後續只要確立站穩季線就有機會往上挑戰前高137元。華碩自7月29日除息至今,同樣受到投信密集買超10433張,目前股價還在築底階段,下方支撐為9月7日價量長黑低241元,短線若能止穩打出雙腳,後勢若有量,則有利於往上突破下彎季線。

美中關稅僵局有助「降通膨拉股市」? 法人:台股短多反彈可減碼

台股本周終場多頭強勁作收14464.53點,法人分析台股除息過半,除息行情失利,隨著美股財報周即將開跑,包括大摩、小摩等金融股,預期對於下半年展望可能偏空,小心不如預期,未來一周台股指數可能有短多,但實質政經情勢沒有轉佳,建議投資人反彈還是建議減碼。台股11日登場的法說會有南亞科,13日美律、貿聯-KY,14日台積電、大立光。美股財報則可關注14日JP Morgan(摩根大通)、Morgan Stanley(摩根史坦利)15日Wells Fargo、花旗。此外,市場關注的重要經濟指標,13日公布的美國6月CPI(消費者物價指數)、中國6月進出口、6月貿易收支,14日公布美國6月PPI(生產物價指數)等。台股本周集中市場外資賣超19.04億元,投信買超78.49億,自營商含避險買超103.78億元,三大法人合計買超163.23億元。融資減66.72億元,融資餘額1,897.72億;融券減9,411張,融券餘額510,829張,從以上數據可觀察出法人資金動向為「本土法人積極抄底、散戶撤退」之勢況。永豐投顧分析,近期油價跌破每桶100美元,有利於緊張的通膨數據。此外美中貿易戰第一階段關稅已到期,但拜登政府選擇部分取消,仍是想兩邊討好,預期關稅僵局會延續,對於降通膨、拉股市效果不大。

台新新光金3/先併先贏「重現新光集團榮耀」 黃齊元:民間自發第三波金改

新光金(2888)、台新金(2887)「一旦強強併,先併先贏,可望重現新光集團榮耀。」金融圈名人、藍濤亞洲總裁暨台灣併購與私募股權協會創會理事長黃齊元分析說,台灣市場目前有15家金控,實在過剩,5家金控較為合理。CRIF中華徵信所曾就「金金併」題材做過分析,認為以台灣金融市場規模來看,9家金控公司已經足夠,由資產總額規模來看,國泰金及富邦金屬超大型金控規模,而資產總額超過3兆元的中信金、臺灣金、新光金、合庫金、兆豐金、第一金、中華開發金則屬大型金控。儘管金管會4年前曾力推「金金併」,但時任金管會主委顧立雄離職後,金金併訊息也一併「登出」金融市場,直到疫情帶來新衝擊。「隨台商資金回流、股市波動帶動起來,民間自發性掀起第三波金改,整體可見金融公司『跨界需求』大增,走向『大者恆大,規模很重要』、『整併、拓展海外市場』策略。」黃齊元觀察。富邦集團董事長蔡明忠、富邦金控董事長蔡明興兄弟檔,攜手合力透過併購銀行、保險到日盛金控,壯大富邦事業版圖。(圖/翻攝自富邦臉書)富邦金拔頭籌,2021年公開收購日盛金(5820),成為「首樁金金併」。CRIF中華徵信所跟進研究指出,「官股行庫若受到『金金併』風潮帶動之下,華南金控、第一金控及彰銀也是極佳的組合。黃齊元以富邦金為例,併購對象不分海內外,包括台北、香港、廈門等銀行,為擴大證券市佔率,公開收購以證券為主體的日盛金控,海外保險事業則是買入韓國現代人壽等,資產規模更加壯大,超越國泰金控;中信金以銀行為主體,透過併購美商大都會人壽、台灣人壽等擴大,開發金控也是100%併購中國人壽後,股價一飛而上。黃齊元繼續分析,新光、台新金控的經營績效與規模屬中段班,「長期來看『吳家兄弟登山,各自努力』,台新買了彰銀後,一路走來頗為辛苦,新光人壽本來是前三大壽險,市場競爭備受挑戰,現在排名則是在國泰、富邦、南山人壽之後。」藍濤亞洲總裁暨台灣併購與私募股權協會創會理事長黃齊元認為,大者恆大,金控規模要夠大,較能因應全球經濟挑戰。(圖/CTWANT資料照)目前國內市場與中國大陸脫鉤,「在全球大風浪來襲時,金融業經營可能是『短多長空』,建議抱團取暖、跨界戶補,打國際盃,更能勝出與穩健立足。」黃齊元說。黃齊元還說,「以前談合併案,大股東的意見多是一言堂,現在是公司治理時代,有董事會與獨立董事等,雙方展開合併案要有意向、意願,台新、新光金合併能否成為國內前三大金控,還要看綜效提升股東價值與淨值,換股是其中一種合併方式」「國泰、富邦蔡家與中信、開發辜家的規模大,應是去打國際盃與亞洲盃,再併購國內標的較無意義。」

台股開低震盪驚險守住萬六 財長:難斷定入熊市

受美股暴跌千點影響,台股昨日盤中重挫404點,低接買盤進場、電子股跌勢收斂,終場下跌276點、收在1萬6020點,萬六失而復得。財政部長蘇建榮昨日表示,證交稅連續4個月負成長,確實與今年資金動能衰退有關,但不能因此斷定台股走入熊市的趨勢。財政部赴立院財委會備詢,立委林德福關心象徵台股動能的證交稅4月稅收僅153億元,年減37.5%,創34個月以來最大跌幅,並且連4個月都是負成長,累計前4月證交稅收655億元,年減幅度18.5%,是否意味著國內經濟走向衰退、步入熊市。蘇建榮表示,證交稅收和股市的資金動能,確實有關係,目前的上市櫃日均成交值大約是2500億元到3000億元,相較於去年同期日均交易量4000億元的確較少,卻不至於回到「價跌量縮」的情況,目前也未有這個跡象。如果未來幾個月還維持3000億元的成交量,那麼證交稅收就會出現負成長,但也不能依此判斷台股步入衰退、進入熊市,只要量能還維持、即使價格上上下下,台股還是穩健的。蘇建榮表示,美國近期受通貨膨脹壓力,可能繼續升息,加上大型公司公布財報,有獲利不佳情形導致美股近期震盪。另外,國際大宗物資價格居高不下,國內物價上漲情形,對台股多有影響,惟實體經濟穩健,國安基金持續關注台股表現。華南永昌投顧董事長儲祥生表示,在美股血流成河之際,台股能守住「萬六」算是有好表現,盤面正面訊息是,「力守萬六、留1277點下影線」,其次是「IC設計強勢股出籠」、國泰證期顧問處分析師蔡明翰表示,台股後續走勢將呈「短多長空」格局,台股短多就是「跌深」,短期內有機會技術性反彈,但中長期來看,短期內看不到俄烏戰事停火曙光,預測大盤還是會持續破底。

清明連假前台股買盤縮手 劉德音示警:陸封城不利半導體業

美國勞工部公布上周初領失業金人數為20.2萬人,高於市場預期,亦較前次增加1.4萬人,但仍維持低檔;但2月核心個人消費支出(PCE)指數年增率達5.4%,創近20年來新高,加上俄烏局勢持續緊繃,由金融股、科技股領跌下,四大指數全面收黑,道瓊跌逾550點。台積電ADR跌2.31%;日月光ADR跌2.21%;聯電ADR跌2.77%;中華電信ADR跌0.22%。31日美股四大指數表現:道瓊工業指數下跌550.46點、1.56%,收34,678.35點;那斯達克指數下跌221.76點、1.54%,收14,220.52點;標準普爾500指數下跌72.04點、1.57%,收4,530.41點;費城半導體指數下跌79.62點、2.27%,收3,429.00點。美國科技股中,蘋果跌1.78%;Meta(臉書母公司)跌2.41%;Alphabet(谷歌母公司)跌2.02%;亞馬遜跌1.99%;微軟跌1.77%;特斯拉跌1.5%;英特爾跌3.64%;AMD大跌8.29%;NVIDIA跌1.46%;高通漲0.059%;應用材料跌2.95%;美光跌1.60%。台股31日開高走高。俄烏局勢進展不明,台股開盤走勢震盪,早盤一度翻紅,最高來到17767.81點,然隨資金退場觀望,指數由紅翻黑,最後以17693.47點作收,下跌47.09點、0.27%;盤面類股輪動以金融、製鞋、散熱及防疫族群為主。櫃買指數則以217.06點作收,下跌1.29點、0.59%,成交金額降至697.89億元。台股集中市場與上櫃股票3月31日大盤走勢圖。(圖/翻攝自基本市況報導網站)集中市場31日成交金額降至2270.50億元;三大法人合計買超19.11億元,外資連2買,買超24.68億元,外資自營商賣超0.09億元;投信連3買,買超5.07億元;自營商賣超1.63億元、自營商避險賣超9.01億元。資券變化方面,融資金額減少0.59億元,融資餘額為2658.33億元,融券增加0.52萬張,融券餘額為24.80萬張。當沖交易金額大降至1599.77億元,占市場比例為34.54%。台積電董事長劉德音3/30日示警,中國大陸封城恐已影響當地對個人電腦(PC)、智慧手機與電視等消費性電子的半導體需求,所有半導體廠商也都擔心供應鏈成本增加,最後會變成消費者承擔。劉德音指出,中國大陸半導體需求占比高,尤其大戶手機消費占全球一半以上需求,情況特別明顯,消費電子應用的智慧手機已經看到影響,希望未來當地封城情況不再惡化。美國記憶體晶片龍頭美光3/29日舉辦法說會,上季獲利和本季財測都優於分析師預期,主要由資料中心、雲端和車用成長帶動,加上競爭對手威騰、鎧俠材料遭汙染衝擊供給,帶動DRAM和NAND的供需漸趨平衡。2022年產業對DRAM的位元需求成長幅度為中至高十位數(mid-to-high teens),對NAND的需求成長約30%。富邦證券表示,俄烏戰事反覆變局,清明節連假前夕觀望縮手,指數力守半年線,維繫短多。然地緣政治變數未消,量能偏低,上檔反壓暫不易立即突破,台股短線於季線與半年線間整理。操作策略:台股於半年線附近整理待變。操作上,逢低聚焦短線股價位階相對偏低、產業展望正面、法人布局股。統一證券指出,台股季線反壓在上,雖然近期站穩在短均線之上,趨勢偏多,但清明連假將至,買盤縮手,預期季線要等到清明連假之後才有機會站上,目前月線及年線大約在17400附近,有強勁支撐,回檔不破支撐趨勢偏多不變。

美科技股領軍上揚 台股走反彈行情「車電、網通與綠能」有表現

美國勞工部上周初領失業金人數為18.7萬人,創1969年來新低,優於市場預期;且美國3月採購經理人指數(PMI)初值攀升至58.5,創半年來新高,加上俄烏談判獲進展,在科技股領軍下,周四(24日)美股全面勁揚。台積電ADR漲2.44%;日月光ADR漲3.30%;聯電ADR漲2.84%;中華電信ADR漲0.71%。24日美股四大指數表現:道瓊工業指數上漲349.44點、1.02%,收34,707.94點;那斯達克指數上漲269.24點、1.93%,收14,191.84點;標準普爾500指數上漲63.92點、1.43%,收4,520.16點;費城半導體指數上漲172.39點、5.13%,收3,532.72點。美國科技股中,蘋果漲2.27%;Meta(臉書母公司)漲2.86%;Alphabet(谷歌母公司)漲2.38%;亞馬遜漲0.15%;微軟漲1.54%;特斯拉漲1.48%;英特爾漲6.94%;AMD漲5.80%;Nvidia大漲9.82%;高通漲3.66%;美光漲3.38%;應用材料漲5.46%。台股24日開低後震盪整理。受美股走跌影響,早盤開低後一度下探17600點支撐,最低來到17603.22點,午盤維持整理走勢但跌幅緩步收縮,終場大盤以17699.06點作收,下跌32.31點、0.18%;盤面類股以車電、網通與綠能等族群表現較佳。櫃買指數則以217.63點作收,上漲0.84點、0.39%,成交金額略降至732.36億元。台股集中市場與上櫃股票3月24日大盤走勢圖。(圖/翻攝自基本市況報導網站)集中市場24日成交金額降至2626.68億元;三大法人合計賣超46.90億元,外資再度由買轉賣,賣超29.24億元,外資自營商買超0.03億元;投信中止36連買,賣超18.08億元;自營商買超0.10億元、自營商避險買超0.32億元。資券變化方面,融資金額增加16.72億元,融資餘額為2664.74億元,融券減少2.74萬張,融券餘額為26.35萬張。當沖交易金額降至1968.98億元,占市場比例為36.97%。統一證券表示,俄烏戰事露曙光,但歐美對俄羅斯的經濟制裁,仍將造成通膨加劇。聯準會主席鮑爾及多位官員支持5月升息2碼,FED官員態度集體轉鷹。但近日台股短期技術面翻多,上演反彈行情站穩月均線,短線漲多留意回檔,只要回檔不破月均線,短多趨勢不變。另須留意上檔季線反壓,預期近期大盤在月、季線之間震盪,建議沿5日線操作,5日線之上可持續布局強勢族群,破5日線則暫時觀望。若通膨居高不下,仍要留意聯準會加速緊縮及企業下修財測的風險。

FED急於對抗通膨「加快升息」? 金融股彰銀玉山金領漲

台股上週因FED公布12月FOMC會議記錄,引發美股震盪,再加上台灣出現本土疫情,台股短多潰散,終場加權指數收18169.76點,一週跌49.08點,跌幅0.27%。其中,金融股領先漲0.8%,FED升息可能加快,彰銀漲4.4%,玉山金漲3.2%,台積電漲3%。永豐投顧分析,半導體漲0.2%,為外資湧向台積電法說行情,台積電衝高後拉回,台積電漲3%。運輸股跌3.2%,海運價格高,貨主試圖通過行政力壓抑,陽明跌6%,萬海跌5%。台股1月3~7日集中市場外資買超299.73億元,投信賣超0.47億,自營商含避險賣超41.27億元,三大法人合計買超257.85億元。融資增18.78億元,融資餘額2,841.01億;融券減13,464張,融券餘額470,429張,外資衝前,本土高檔賣出。永豐投顧指出,從國際局勢方面來看,FOMC紀錄的內容似乎超出市場預期,對於縮減QE固然沒有爭議,對於升息的時點有愈來愈急迫的態勢,甚至有要求不久就開始縮表,由此看出FED委員對抗通膨的急切。不過美國股市並未見到賣壓連續湧出,只是NASDAQ態勢偏弱,同時資金移往基本消費等非成長類股,市場氣氛有待釐清。

谷歌發表新機、比特幣ETF開紅盤 美股齊漲台股萬七在望

周二(19日)嬌生等企業第三季財報傳出佳音,美國首檔比特幣期貨ETF「BITO」上市首日拉紅盤,激勵區塊鏈概念股上漲;谷歌舉辦秋季新品會,發表首款搭載自家晶片「Tensor」的新款手機Pixel 6與Pixel 6 Pro,也帶動谷歌股價向上。在科技股跟醫藥股領漲下,美股四大指數齊漲,逼近歷史高點。台積電ADR漲1.40%;日月光ADR漲3.52%;聯電ADR漲2.31%;中華電信ADR漲0.58%。19日美股四大指數表現:道瓊工業指數上漲198.7點、0.56%,收35,457.31點;那斯達克指數上漲107.28點、0.71%,收15,129.09點;標準普爾500指數上漲33.17點、0.74%,收4,519.63點;費城半導體指數上漲42.7點、1.28%,收3,381.5點。美國科技股中,蘋果漲1.51%;臉書漲1.39%;Alphabet(谷歌母公司)漲0.32%;亞馬遜跌0.075%;微軟漲0.31%;英特爾漲1.32%;AMD跌0.086%;高通漲1.83%;NVIDIA漲0.31%;應用材料漲0.99%;美光漲0.46%。台股19日開高走高,在晶圓雙雄、聯發科等電子權值股帶動下,載板、LED(發光二極體)、車用電子等族群全面上揚,指數一路走高,突破月線反壓,最高來到16916.72點,漲逾200點,最後則以16900.67點作收,上漲195.21點、1.17%,收復月線。櫃買指數則以205.97點作收,大漲3.56點、1.76%,成交金額放大至911.32億元。台股集中市場與上櫃股票10月19日大盤走勢圖。(圖/翻攝自基本市況報導網站)集中市場19日成交金額略降至2653.77億元,三大法人合計買超165.48億元,其中外資連4買、買超110.74億元,外資自營商買超0.04億元;投信由賣轉買、買超16.14億元;自營商買超27.82億元、自營商避險買超10.76億元。法人表示,短期5日及10日均線走揚,搭配技術指標KD、RSI及MACD全數翻多,短線反彈氣勢強勁;惟中期仍須面臨季線與半年線17000-17200蓋頭反壓,與8月底至9月中的17200以上套牢賣壓,操作上仍應以短打,逢高獲利拔檔。建議關注HPC架構下受惠之PCB概念股欣興、景碩、南電、台光電、聯茂、金像電、金居。統一證券指出,周二科技股領漲,帶動指數成功站上月線,技術指標短多。雖然近期美股企業財報利多,帶動台股短線反彈空間,但考量上檔季線套牢賣壓沉重。以及通膨及縮減購債議題將持續干擾資本市場,加上台股成交量能並未放大,顯示追價意願不足。且今日適逢台指期結算,應留意尾盤外資以壓低現貨,放空期貨的套利交易策略。操作建議上,選股重於選市,建議採取低接布局策略,以政策護盤的科技權值股、高殖利率概念股、塑化股、壽險金控及五倍券內需概念股為主。

季底作帳中小型股為重點 台股本周反彈可期

由於中國央行宣布加密貨幣相關交易均為非法金融活動,周五(24日)比特幣等數位貨幣及區塊鏈股應聲下跌,美股四大指數漲跌互見。台積電ADR跌0.47%;日月光ADR跌0.58%;聯電ADR漲1.01%;中華電信ADR漲0.20%。24日美股四大指數表現:道瓊工業指數漲33.18點、0.1%,收34,798點;那斯達克指數跌4.54點、0.03%,收15,047.7點;標普500指數漲6.5點、0.15%,收4,455.48點;費城半導體指數跌3.5點、0.10%,收3,453.9點。美國科技股中,蘋果漲0.061%;臉書漲2.02%;谷歌母公司漲0.71%;亞馬遜漲0.28%;微軟跌0.070%;英特爾漲0.35%;AMD跌0.33%;高通跌0.022%;NVIDIA跌1.78%;應用材料漲0.57%;美光漲0.014%。台股24日開高走高,早盤以17130.74點開出後,在IC設計、面板、航運等族群帶動下,隨即攻上17200點,最高來到17273.59點,最後則以17260.19點作收,上漲181.97點、1.07%,收復半年線,周K棒為一下影線紅棒。櫃買指數則收在213.10點,上漲2.35點、1.12%,成交金額略降至782.79億元。24日集中市場成交金額略增至2754.19億元,其中三大法人合計買超88.99億元,外資連二買、買超79.09億元,外資自營商買超0.00億元;投信買超1.34億元;自營商買超5.81億元、自營商避險買超2.75億元。法人表示,中秋連假過後,台股先補跌、後反彈,但成交量維持低檔,市場追價意願不高,主要還是因為市場諸多不確定因素未解,像如美國債務上限、基建法案及預算案尚未通過,蘋果新機上市但逢晶片荒等,投資人保持觀望。但就KD指標來看,台股已出現落底現象,加上季底作帳行情,本周應該反彈可期。永豐投顧指出,投信衝刺績效,中小股為重點。9月底前機構法人展開作帳行情,短多可持續。而iPhone 13於9月24日正式開賣,由於此次為史上升級最少的手機,缺乏亮點,對於銷售預測樂觀派看增2成,保守派則認為中國市場將銷售不佳,建議密切觀察後續銷售數字,將左右蘋概族群營收動能及股價表現。繼面板、NB、DRAM需求/價格出現下滑雜音後,被動元件標準品價格自9月1日開始調降、Nike發佈2022年營業展望,受供應鏈影響,2022年營收由10-15%年增率(YoY)下調至5%。永豐投顧認為,後續股市表現不若過去出現呈現齊漲現象,類股強弱度將亦發明顯。建議以產業趨勢明確的晶圓代工、高速傳輸及伺服器相關族群為選股標的。預估本周指數空間17000-17400點。台股集中市場與上櫃股票9月24日大盤走勢圖。(圖/翻攝自基本市況報導網站)

果迷「愛不愛」iPhone13左右蘋概股 投信衝業績拚中小型股

法人投顧分析台股後續表現不若過去齊漲,類股強弱度將亦發明顯,仍建議以產業趨勢明確的晶圓代工、高速傳輸及伺服器相關族群為選股參考標的方向。27日起可留意的重要經濟指標,包括9/27日美國8月耐久財訂單、美國成屋銷售月比,9/28日美國8月零售庫存月比、9/30日美國2Q GDP、中國製造業/非製造業PMI及10/1 美國 9月製造業PMI。永豐投顧分析,繼面板、NB、DRAM需求、價格出現下滑雜音後,被動元件標準品價格自9/1開始調降、Nike的2022年營業展望提到受供應鏈影響,2022年營收由10-15%YOY下調至5%,研判市場仍較關切產業趨勢明確的晶圓代工、高速傳輸及伺服器相關族群。永豐投顧分析,台股下周(9/27~10/1)發展,可朝「iPhone13開賣,留意銷售狀況」、「投信衝刺績效,中小股為重點」、「QE、恆大利空已消化」、「美國債務上限議題為美股不穩定因素」等面向來觀察選股依據。iPhone13於9/24開賣,市場研判此次為史上升級最少的手機,缺乏亮點,市場對於銷售預測樂觀派看增2成,保守派則認為中國市場將銷售不佳,後續銷售數字將左右「蘋概族群」營收動能及股價表現。9月底前機構法人展開作帳行情,短多可持續,以投信籌碼動向來看,近期於OTC買超金額逐步增加,中小型股仍為作帳標的。Fed主席Powell表示11/3 FOMC會議是宣布QE Taper好時機,預計12月實施至2022年中結束,市場已消化此一利空訊息,並釐清恆大影響性不等同雷曼風暴,歐、美股市逐漸回穩。財務部長葉倫表示現金即將於10月中旬用罄,在此之前若不迅速提高或暫停執行債務上限,則聯邦各部門將停擺。鑑於2011年標準普爾因此事件將美國長期主權信用評等由AAA降至AA+,S&P500重挫16.7%,故在兩黨磋商拉鋸下,美股將隨消息面波動。

多空激戰短線注意融資變化 回測支撐時不宜爆量

周四(1日)國際貨幣基金(IMF)看好美國經濟強勁,將美國 2021 年 GDP 年增長率上調至 7.0%,標準普爾500指數連續6日創下新高。台股7月1日走勢。(圖/翻攝自證交所網站)1日美股四大指數表現:道瓊指數上漲131.02點、0.38%,收34,633.53點;標準普爾500指數上漲22.44點、0.52%,收4,319.94點;那斯達克指數上漲18.4點、0.13%,收14,522.4點;費城半導體指數下跌50.25點、1.50%,收3,295.06點。美國科技股中,蘋果漲0.23%;臉書漲1.92%;谷歌漲0.29%;亞馬遜跌0.21%;微軟漲0.26%;英特爾跌0.23%;AMD跌0.66%;NVIDIA漲1.05%;高通跌1.49%;應用材料跌3.12%;美光跌5.73%。台股ADR中,台積電ADR跌1.45%;日月光ADR持平;聯電ADR跌1.90%;中華電信ADR跌0.25%。台股1日開高走低,早盤在航運股帶頭下,盤中雖然一度突破新高,隨後鋼鐵、航運股逢高賣壓出籠,指數開始震盪走低,指數高低震盪近220點,終場以17713.94點作收,下跌41.52點、0.23%。量能部分,成交金額6424.13億元,為近期新大量,但三大法人全都站在賣方,合計賣超225.78億元,其中外資賣超179.67億元、外資自營商買超0.1億元;投信賣超14.56億元;自營商賣超12.24億元、自營商避險賣超19.3億元。日盛投顧表示,周四台股上檔賣壓浮現,航運佔大盤成交比重38%,鋼鐵佔成交比重16%,電子股成交比重26%,資金仍集中在航運及鋼鐵,大盤仍然「缺電」;日成交量大於6000億元,呈現價跌量增。技術面上,雖然K值向下,但短線尚以偏多整理看待,5日線(約17,632點)為短線信心分水嶺,未破5日線前,短多格局可望延續;後續若回測5日線,不宜再爆量。整體而言,目前雖然仍處多方結構,但須提防個股波動劇烈,不宜過度追高,選股方面,後續可留意2022年展望正向、預期7月營收亮眼之族群,包括:半導體、車用、伺服器、運動風、造紙、鋼鐵等。掄元投顧分析師王信傑表示,波段而言,仍傾向為大區間震盪格局;短線留意融資變化,若融資持續大增,近日小心短線漲多拉回整理、或回測月線支撐。指數短壓在17800~18000點上下,支撐落在季線至半年線16600~17100點上下。另,電子股指數目前已是五線糾結向上,只要航運股漲多開始進入整理,資金就有機會轉戰基期較低的電子股。

疫情利空漸鈍化 台股挑戰17137點空方缺口

周一(31日)為美國國定假日,股市休市一天。其他國際市場部分,德國股市收在15,421.13點,下跌98.85點、0.64%,法國股市收在6,447.17點,下跌36.94點、0.57%。台股昨日在確診人數趨緩、中南部水情獲舒渴下,開高後,在電子權值股領軍下,推升指數向上,雖然午盤過後賣壓出籠,終場仍重回萬七關卡,以17068.43點作收,上漲197.57點、1.17%。不過月線留下了長下影線的黑K棒,中止了連6紅。台股5月31日走勢。(圖/翻攝自證交所網站)台股成交金額放大至5356.60億元。籌碼面部分,三大法人合計買超159.55億元,其中外資繼續回補131.3億元,投信轉賣超0.68億元,自營商買超28.93億元。倫元投顧表示,台灣疫情升溫使得短線資金不敢進駐電子,電子比重仍然低迷不到5成(44%)。從技術線型分析,目前加權指數正向5月11日17137點的最後空頭防守線挑戰,如果可以填補17137~17235點的起跌空方缺口,則多頭架構就更為紮實。從盤面觀察,周一早盤短多力擠進原物料族,鋼鐵、航運、電纜、造紙等表現活躍,電子比重則是在4成下游走(最低來到35%),10點之後電子開始升溫而航運股開始拉回,被動元件、IC設計、面板等次族群表現皆不弱,說明電子股走向類股輪動、個股表現節奏。群益證券本周看好五大題材類股,包含:半導體股、紡纖股、鋼鐵股、貨櫃航運、Q2業績成長股等,看本周台股指數區間為16500~17300點。群益證券分析指出,近期三項國內外利多因素:1.外銷訂單與出口持續成長,4月台灣外銷訂單549.3億美元,月增2.4%,年增42.6%。預期5月外銷訂單金額與4月持平,年增30%。2.疫情增溫但美系外資逆勢看好台股調高評等,未來12個月指數目標從17200點調升至19000點,主要理由是疫情對台灣企業獲利影響低於其他國家,台灣企業72%營收來自海外,疫情可能影響台灣15%內需獲利,但對出口影響有限。3.台幣匯率維持穩定,股市反應重大天災利空衝擊永遠是震盪激烈,但5月起台幣匯率維持強勢,反應出口熱絡升值壓力,也間接阻絕外資程式賣壓大幅度減碼台股的風險。