台積電法說倒計時 市場熱情高漲

台積電股價日前攀上800元新境界,雖引起市場一陣歡呼,國際機構法人卻已連續調節六個交易日,累計賣超近4萬張。所幸隨盤勢止穩,市場對台積電法說會提振台股士氣寄予厚望,激勵台積電股價回神,17日終場收804元、上漲2.03%;惟外資尚未回頭,若國際資金能夠由賣轉買,對台積電股價將產生更高激勵效果。台積電股價站回800元大關,外資券商對其基本面的偏好,扮演關鍵力量,不僅目標價調升一棒接一棒,最高為滙豐證券的993元外,若將樂觀情境納入考量,大摩甚至已經喊出台積電長線有望登1,080天價的預期。台積電第一季營收來到財測高標後,外資目前對法說的注意力,短期放在本季營收前景、全年資本支出會否調升、毛利率變化等面向;中長線則關注台積電對整體邏輯半導體回補庫存需求看法、CoWoS供需狀況、海外擴產的進度、2奈米製程需求前景、台積電中長線定價策略等。儘管第二季為傳統淡季,外資對台積電營收季增率共識約落在5%~7%,德意志證券估計的營收季成長9%、最為樂觀,台積電今年營運呈季季高表現,則為外資圈共識。

台股雙王法說時間拍板 雙指標股捍衛多頭

隨台積電法說會日程逼近,外資近期對台積電討論度本就開始加溫,現又碰上台灣遭逢花蓮強震侵擾,以及英特爾長期打算降低委外代工比例等二大事件,會對台積電產生什麼樣的影響,迅速成為法人討論焦點。摩根大通與瑞銀證券等大型外資券商,最近迅速對地震影響半導體產業程度做出初步判斷。摩根大通證券台灣區研究部主管哈戈谷(Gokul Hariharan)指出,大地震並不會對台灣半導體產業鏈的生產造成長期重大干擾,更重要的是,當市場關注全球半導體產業地緣政治與集中風險時,台灣半導體產業鏈正展現強大韌性。英特爾最新釋出,將持續透過委外代工做為策略的一環,不過,比重將從現行的約3成,至2030年降至2成以下,對此,瑞銀證券台灣區研究部主管艾藍迪(Randy Abrams)直言影響有限。另外,摩根士丹利證券半導體產業分析師詹家鴻也提出,台積電法說會尚有另外四個焦點:一、台積電成本上升後的定價策略。二、2奈米製程需求前景與毛利率。三、AI半導體需求的續航力與未來的產能配置。四、美國晶片法案對台積電財務的確切影響與美國廠毛利率。大立光方面,放眼即將到來的法說會,外資提出以下關注焦點:一、是否有更多客戶採用潛望鏡設計,且下放到中階機種。二、智慧機鏡頭規格升級狀況。三、對高階智慧機終端需求展望的看法。四、鏡頭產品單位售價前景。

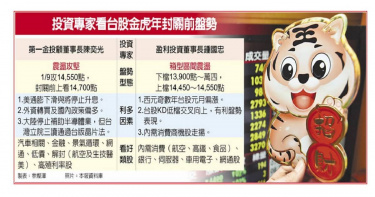

台股封關前進一步上攻 新春紅盤挑戰萬五關卡

元月首周法人轉買超,周K線中止四連黑翻紅且彈上半年線,且美股上周五彈升帶動下,台指期夜盤大漲逾220點,期貨即將叩關14,600點,專家看好美通膨下滑外資轉買、政策作多、台版晶片法案過關,加上外資升評半導體股等利多匯聚,台股封關前進一步上攻,新春紅盤挑戰萬五關卡。第一金投顧董事長陳奕光分析,預期即將公布的美國CPI預測會跌破6.6%,低於上月7.1%以及市場預期的6.6%~6.9%,通膨持續下滑及停止升息日近,有利美股走穩。目前籌碼面,外資現貨市場轉買超,且期貨仍有1.4萬口淨多單,國內政策持續偏多,包含續推能源政策與國安基金續留等,而大陸因疫情將取消對半導體業巨額補貼,反觀立院7日三讀通過台版晶片法案,國內半導體相關將持續受惠轉單效應。半導體族群吹起的暖風不只來自法案支持,二線晶圓代工攜手封測大廠喜獲外資升評,也是題材面利多。瑞銀與摩根大通證券同步翻多世界,看好產能利用率第二季起回升,並加溫到下半年;摩根大通同步看好日月光投控封測暨材料收入(ATM)毛利率優於過去下行時期,啟動升評。瑞銀亞太區半導體分析師林莉鈞表示,世界先進自2022年第三季起飽受大尺寸面板驅動IC(LDDI)大規模去化庫存所苦,產能利用率在第四季迅速下墜到50%左右,比起前兩次谷底期(2015年下半年的73%、2019年上半年的84%)更差。所幸,LDDI庫存已經趨於正常,瑞銀預期,世界的產能利用率第二季起就會開始回升,至下半年可望看到80%~85%水準。陳奕光認為展望雙王法說會,看好台積電2022年營收、每股稅後純益(EPS)及毛利率創三高,雖然近期雜音包括:第1、2季營收可能季減15%與7%,蘋果可能砍單,調降資本支出等,待公司派釋疑,然整體法說中性偏多。至於大立光則關注iPhone 15規格升級商機;研判封關前指數高檔14,600點~14,700點,春節開紅盤後指數挑戰萬五,建議可持股逾五成抱股過年。盈利投資公司董事長鍾國忠表示,台股周K線中止連四黑收紅,9日KD值低檔黃金交叉,有利盤勢上攻走勢;研判封關前指數上檔可期,下檔13,900點到萬四有強勁支撐。鍾國忠指出,封關前選股以內需消費商機股(航空、高鐵、食品、物流通路),主要有春節消費旺季及後續退回6,000元紅包效應,也可留意銀行及中低價電子股(伺服器、車用電子、網通)等。

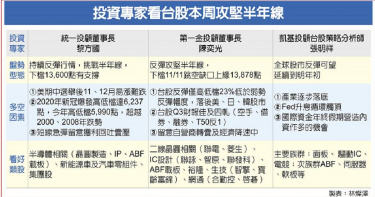

台股大添柴火!可望強攻半年線14,602點

選舉行情及年底作帳行情登場,台股萬四關卡站穩後,隨外資歸隊,有望延續軋空力道直攻半年線14,602點。內外資鎖定明年富成長性、產業有落底跡象、評價明顯偏低三大族群,包括台積電、欣興、信驊、聯發科等股可望成為市場指標。外資11月以來加碼665億元,本周更逢第三季財報公布及拜習會登場,外資有望陸續歸隊,法人點名台積電、欣興、信驊、致茂、南電、臻鼎-KY、光寶科、金像電產業成長可期,長期看旺。此外,股價落後、評價低廉的代表標的,麥格理點名聯發科、譜瑞-KY、日月光投控、旺宏。至於產業似有明顯落底跡象者,凱基投顧則點出聯詠、瑞鼎,並給予「買進」投資評等。麥格理證券指出,電子與半導體供應鏈正進入庫存調整的不同階段,也面臨終端需求不振壓力,尤其PC、智慧機、電視等消費性電子產品需求依舊疲弱,雖部分零組件庫存從第三季開始消化,然多數供應商至明年上半年前出貨仍會在相對低檔。值此環境,投資電子股應著重明年成長性,且股價交易在正常本益比區間以下者。凱基投顧台股策略分析師張明祥則認為,基於全球股市反彈可望延續到明年初,短線建議旗下客戶選股作多,可布局方向有產業落底跡象可能較為明顯的族群,像是面板、驅動IC、電競等;其次,明年獲利依然維持增長,且本益比低於10倍者,此選股方向與麥格理證券觀點不謀而合,次族群則包括:ABF、伺服器、軟板等。第一金投顧董事長陳奕光認為,11日股匯債三市都上漲,11日指數位階相對於低檔反彈1,378點,只有大盤波段高低檔幅度的23%,連弱勢反彈的0.382幅度都不到,而且相較於美股已反彈17%~18%,日股站上所有均線及韓股彈到半年線,加以估計上市櫃第三季財報獲利1.03兆元及累計獲利3.2兆元都是歷年同期最佳,台股將四軋(軋空手、借券、融券以及T50反1)等持續反彈行情,下檔看本波跳空缺口上緣13,878點。黎方國表示,台股每年高低檔波段差距,僅2000年因新冠疫情大爆發跌到十年線高低檔達6,237點,即使2000年科技泡沫及2008年金融風暴高低檔各5,838點、5,354點,今年高低檔震盪則達5,990點,以台灣今年GDP成長仍有3.7%,在美國後續升息幅度及強度都減弱,新台幣在內亞幣走升,外資將積極回補台股。

台積電利空夾擊!市值跌破10兆 外資賣超66.5億

台積電利空夾擊,不僅外媒看衰股價,總裁魏哲家一封鼓勵員工多休假的內部信,意外引發高盛等外資警戒,且因台積電ADR被列入中概股的「MSCI金龍指數」成份股而慘遭被動型基金提款,25日台積電股價重挫16元,市值跌破10兆元、至9.62兆元,創二年多來新低,外資賣超66.5億元是元凶。台股25日表現。台積電25日股價收在371元,跌幅4.13%,再創二年多來新低,單日市值蒸發4,148.8億元。外資再大砍17,700張,10月以來累積賣超已破13.2萬張、金額達517.7億元。加權指數25日重挫190點,收在12,666點,失守12,682點、台股32年前的歷史高點,成交值1,930.2億元。美中科技戰火延燒,身為關鍵台廠的台積電動見觀瞻。繼傳出台積電暫停出貨予大陸AI設計商壁仞科技後,英國金融時報報導,因地緣政治尷尬,半導體市場領頭羊的台灣,反而處於險境,以及各國政府以高額補貼強化在地生產,有利競爭對手,台積電技術領先地位恐受挑戰。另一方面,台積電繼法說會釋出景氣下行訊息後,總裁魏哲家日前發出影音員工信,罕見地鼓勵員工多休息,市場解讀,半導體產業衰退訊號更為明確。不僅如此,台積電名列「MSCI金龍指數」第一大成份股,在中共二十大落幕後,中概股遭空襲,MSCI金龍指數成份股淪為外資提款機,台積電首當其衝。外資高盛證券與超過30組的香港機構法人交流,發現在美國商務部工業與安全局升高對大陸的出口管制後,地緣政治問題成為法人最擔憂重點,導致投資情緒低迷,尤其對台積電的討論熱度極高,凸顯市場對台積電股價下挫的關注程度。高盛提出,儘管目前為止,美國新的科技禁令對台積電影響甚微,對評價面的影響卻不容忽視,台積電目前已交易在過去十年本益比10倍~27倍下緣,並接近金融海嘯時的約10倍本益比水準,高盛認為投資價值已經浮現,加上台積電技術領先無可撼動,反而無懼外部利空,重申「買進」投資評等與550元推測合理股價。富邦投顧董事長蕭乾祥指出,現階段股市信心問題較大,重點在於大盤跌破5年線,台幣持續貶值,顯示外資賣超尚未停止;但另一方面,就歷史經驗來看,限空令的成功機率有75%,因此預期,台股在萬三附近震盪築底,隨時會有技術性的反彈。

高點到了嗎?外資喊16,800台股一路發

摩根士丹利證券指出,台股挾獲利上升循環、充沛流動性與新冠肺炎疫情控制得宜三大優勢,評價具調升空間,給出16,500點的高點預期,緊追里昂的16,800點,強調要是經濟復甦快於預期,指數高點更衝至19,000點,兩大外資聯手開示「現在非高點」,台股攻上萬六號角響起。台股11日受惠熱錢大舉湧入、營收動能亮眼利多火力全開,並在台積電、聯電雙箭頭領軍強攻之下,推升指數奮力翻紅,終場收15,557點再度推升台股天際線,成交金額略微降溫至3,297億元。富邦投顧董事長蕭乾祥指出,台股元月行情暢旺,上漲氣勢比想像中更強,最大原因在於買盤力拱台積電及「護國群山」,配合5G、電動車概念股齊心表態,電子族群持續擔綱主流,傳產部分則有貨運股價重啟漲勢,輔以塑化、鋼鐵輪動,延續多方火種。摩根士丹利證券台股策略分析師程世維認為,台股企業獲利揚升循環仍在持續中,是台股最大靠山,觀察摩根士丹利團隊納入基本面研究企業的獲利預期,2021年成長率可望逼近二成,比市場看待MSCI台灣指數企業年增13%更樂觀。值得留意的是,大摩對16,500點高點預期是建立在台股企業獲利年增12%、全球GDP年增6.4%、台灣GDP年增3.8%、20倍本益比之上,若這些數字進化為樂觀版的17%、8.2%、6%、22倍,台股高點預估值將衝上19,000點。程世維進一步說明,2021年的獲利揚升結構將更全面、橫跨各類股,不像2020年主要依靠半導體拉動電子類股。保德信高成長基金經理人葉獻文認為,歐美疫情嚴峻,市場更期待美國政府擴大財政刺激,激勵熱錢爭相湧入台股;玉山投顧則認為,權王台積電基本面堅實,領漲指數功不可沒,看好在資金動能挹注下,大盤將向上挑戰萬六。里昂證券台灣區研究部主管陳鈞寧在新年初始,把台股高點調升到居外資圈最高的16,800點,不僅意喻台股一路發,他也率先將目光從基本面、資金面,轉移到台美關係進展上,看好在台美關係持續深化前提下,有助電子供應鏈表現,提供台股新利多。蕭乾祥持續看好台股,然也提醒台股元月來已上漲近6%,「漲太快」是短線最大隱憂,目前月線乖離過大且有價增量縮跡象,顯示市場追價意願降低,投資風險意識應提高,建議可留意外資回補力道。

航線運價還好漲到頂! 外資高喊長榮36元

上海航交所資料顯示,遠東到歐洲、美西、地中海航線運價再攀升,寫下新三高紀錄;匯豐證券指出,港口壅塞、貨櫃短缺推升運價直直飆,航運業者本波強勁動能將連貫到農曆年,2021年全年又有合約價上升助威,將長榮(2603)推測合理股價升至35元。匯豐賦予長榮新推測合理股價,超車摩根大通的31元,成外資圈最高;本土大型研究機構則有富邦投顧作為多頭代表,給出36元高檔預期。遠東到歐洲航線11日運價再創新高,每TEU(20呎櫃)上漲574美元,達2,948美元,周漲幅24.17%,第四季以來運價漲得又急又猛,兩個半月上漲152.39%,對照今年4月下旬低點725美元,高低點就差了三倍。宏遠投顧指出,因歐洲線長約比重低,幾乎都以現貨為主,漲價效益反應較美國線直接,歐洲線占長榮、陽明營運比重各為三成。短期而言,匯豐證券指出,美國零售聯盟(NRF)預期,美國12月貨櫃進口量將年增11%,2021年第一季也將年增7%;世界第三大貨櫃航運公司CMA CGM集團更因訂單積壓、貨櫃嚴重短缺,決議暫停接受亞洲至北歐航線的貨櫃航運新訂單至12月底,顯然接下來供應面臨更大壓力。富邦投顧觀察全球貨櫃產業結構,前十大航商合計市占率已大於80%,產業集中度提高,運價第三季起大幅揚升後,各大型航商季獲利在2~5億美元之間,全球最大航商馬士基(Maersk)更達10億美元。在大型聯盟運作平穩下,預估未來殺價競爭機率將大幅降低,有助於貨櫃產業獲利穩定度。以長榮第四季迄今營收來看,相對去年同期大增25%,大幅超越第三季年增一成表現,由於去年12月基期低,加以需求旺盛,匯豐看好長榮12月營收成長率亮眼,且能見度已延伸至2021年初。彙整內外資研究機構觀點,長榮受惠運價連續飆高,自今年起,每股純益連年站穩4元以上只是基本款,樂觀派法人甚至估計2021、2022年每股純益達5.35與5.91元。

MSCI甩尾賣壓傾巢 台股破四千億天量

MSCI明晟調降台股賣壓傾巢而出,30日加權指數挑戰「萬四」失利,終場大跌144點以13,722點作收,成交值則攀升至4,096億元天量。法人指出,台灣錢淹腳目時代再起,台股天量後必有天價可期。11月30日台股重挫,指數創下近兩個月最大跌點,並寫下四大記錄,包括:一、台股早盤觸及13,969點新高;二、成交值首度突破4,000億元天險;三、台股尾盤最後一筆驚爆1,158億元最大甩尾量;四、台積電尾盤最後一筆成交金額達379億元創新高。11月加權指數強強滾,月線上漲1,176點風光收紅,外資單月買進上市櫃合計1,189億元。根據統計,外資對台股占比也逐步拉高,今年以來平均每個交易日買進台股511億元、賣出538億元,對照日成交均量1,935億元,國際資金交易金額約占台股整體27%。不過,MSCI明晟本次半年度調整生效威力無窮,不但激勵成交量突破4,000億元,外資買賣金額加總更高達3,416億元,換算下來,國際資金30日占台股整體成交比重高達42%左右。MSCI於日前公告權重調整結果,台股在MSCI全球新興市場指數權重、MSCI亞洲除日本指數權重連七降,分別下修0.33與0.27個百分點,與過往半年度調整幅度較重的經驗吻合。有鑑於此,市場早就做好30日尾盤甩尾準備,只是在台股節節攀高、準備叩關14,000點大關時期,尾盤調節壓力使台股全日跌逾1%,是近期較明顯的拉回。外資30日對台股進出動作極大,買進1,542億元、賣出1,874億元,淨賣超332億元,且尾盤爆出破千億元大量,凸顯在被動型資金調整之際,仍有不少主動型基金進場撿便宜或趁機調節。不過,根據MSCI調整經驗,生效日當天尾盤的波動都只是一時,接下來加權指數與多數成分股都會走回基本面道路。統一投顧董事長黎方國指出,外資回補將是台股「新勢力」,今年以來外資大賣上市櫃達5,924億元,隨台商資金回流及GDP成長率明年上看3~4%,台股若持續上攻,將點燃外資回補力道,對股市將形成新助力。

資金大氾濫 專家:台股上看2萬點 台積電躍身600俱樂部

瑞銀證券指出,英特爾CPU委外代工趨勢愈來愈明朗,台積電受惠程度最高,將推測合理股價由475元,直接拉升至外資圈最高的625元,驚艷市場。投信投顧公會理事長張錫11日再度喊台股上看20,000點之際,亦看好最大推手權值王台積電,股價將上看700元,助攻台股於2022年攻克20,000點。張錫曾在7月初表示,台股具有三大優勢「基本面好、殖利率相對高、匯率強」,2021年台股可挑戰20,000點,果然,台股今年接連過關斬將,成功突破12,682點及萬三大關,11日收13,262點,再度改寫歷史新高。他表示,雖然2021年可能還看不到台股達陣20,000點,但聯準會到2022年都不升息,市場資金氾濫,2022年很有機會攻上20,000點;權值王台積電目前評價也不高,2021年股價上看600元,市場估計,2022年每股純益(EPS)可達29~30元,以25倍本益比估計,則上看700元。瑞銀台灣論壇才剛號召300~400組機構法人熱情與會,透過線上模式與企業進行交流,台積電也是出席企業的座上嘉賓,亞太區半導體分析師林莉鈞旋即將台積電合理股價升到625元,躍居市場最高,頗有打鐵趁熱之勢,也展現新研究團隊的新風格與氣象。除了瑞銀之外,賦予台積電「6」字頭高檔推測股價估值的大型研究機構,還有廣發證券的611.5元,以及里昂、匯豐、凱基投顧的600元。台積電向來肩負引領台股創高重任,7月底便以466.5元歷史紀錄替台股指路,加權指數這次再刷新高,台積電卻未先一步創高,令市場頗感詫異。法人認為,這是因為疫苗傳出利多消息後,市場部分資金開始獲利了結電子股,加上台塑四寶狂奔,傳產次族群領頭羊法說亦亮眼,使投資風向開始有點向非科技股傾斜所致。瑞銀證券指出,從歷史經驗出發,台積電一旦在某些製程上取得重大成功(如:28奈米),因部分客戶對該製程黏著度高,導致接下來的製程(如:20、16奈米)產量通常沒那麼強勁;鑒於5G智慧機放量,推升台積電7奈米製程大獲成功,部分法人或許擔憂5奈米製程的需求與規模不會那麼大。但是,瑞銀強調「這次很不一樣」,由於高效能運算(HPC)需求極強,台積電憑藉英特爾委外代工商機、超微(AMD)、Nvidia與Apple Silicon訂單助威,5奈米市場規模將比7奈米來得更大,瑞銀並預期,5奈米晶圓代工產能至2021年下半年將來到每月18萬片,超越7奈米製程的15~17萬片。

驚奇台積電市值觸及10兆 瞄準全球10大

台股權王台積電21日股價加緊油門狂飆,大漲4.64%、收383元,市值衝9.93兆元,盤中一度觸及前無古人的10兆元里程碑,收盤雖功虧一簣但仍大漲17元,在全球企業市值排行榜上超車雀巢,進逼零售巨擘沃爾瑪(WalMart),來到第13名,若繼續維持營運好表現,長線瞄準躋身全球市值十強絕非空想。全球市值排行前15大台積電擁有天時地利的人氣,21日創下了五大驚奇,刷新記錄。第一大驚奇:外資今年以來仍賣超台積電40.95萬張,賣超金額高達1,177億元,外資回補才在半路上時,股價已經創下天價。第二大驚奇:台積電市值衝上全球第13大,超越雀巢、羅氏大藥廠、萬事達卡,有望擠入前十大。第三大驚奇:台積電ADR周二開盤漲勢強勁,早盤以68.84美元開出,一度衝破69.25美元高價,按1股ADR表彰5股換算,台積電股價已率先突破400元大關達409.3元,與21日收盤383元相較,有近三成潛在上漲空間。第四大驚奇:外資給出超過400元目標價,即將達標,有機會促使外資再度上調目標價。第五大驚奇:21日台積電漲點為17元,居史上第三大漲點,奠定強勢股的地位。台積電股價高速朝400元邁進,外資圈賦予的高水準目標價,目前看來要達標希望極為濃厚。「台積電登400俱樂部」成員包括:里昂、匯豐、高盛、花旗環球、摩根士丹利、美銀、瑞銀證券等。里昂證券亞洲科技產業部門研究主管侯明孝指出,台積電法說給出的展望再度印證其技術領導地位,足以突破產業循環限制,帶動股價進一步重新評價(rerating)。高盛則說明,過去針對半導體製造商多採股價淨值比為評價基礎,然台積電財務體質佳(獲利穩健、股東權益報酬率增、淨現金部位充足),認為可用本益比作為衡量台積電未來股價的基準,激勵國際資金回補庫存。令人驚喜的是,在台積電的帶動之下,受惠5G系統級晶片(SoC)出貨的聯發科、矽晶圓大廠環球晶等相關供應商,重新博得市場關注;同樣隸屬晶圓代工領域的聯電,股價也來到區間上緣,終場收17.15元,半導體供應鏈雨露均霑行情正式浮現。