台灣仍處於實質負利率 楊金龍:將逐步轉正

中央銀行第一季理監事會啟動預防性升息、意外升息半碼,將重貼現率來到2%水準,但今年國內通膨率預料突破2%之上,國內利率環境仍處於「實質負利率」。總裁楊金龍強調,相較其他主要國家,我國實質利率並非最低,且央行預估通膨率會慢慢下降,最終來看,國內實質利率仍會呈現正的方向來走。央行升息半碼後,重貼現率重新站上2%大關,並對消費者物價(CPI)年增率大幅調高至2.16%。換言之,國內長期的實質負利率問題並未改善。但楊金龍說明,外界常說我國是實質負利率,但央行不是直接把政策利率與通膨率來比較,而是用一年期存款利率來做比較。他強調,要講實質負利率,應該要對存款人來講,而不是對整個市場來講,「市場利率不能用實質利率來比較」。楊金龍指出,觀察美國市場利率雖大幅拉高,但其存款利率也並非特別高,而此狀況每個國家都一樣,因此,計算實質利率時,央行會用當前相對去年一整年的平均通膨率,與一年期存款利率來比較,而由此來看檢視,基本上可發現除了台灣是實質負利率,其他很多國家也是如此。楊金龍舉例,統計自2023年3月到今年2月,以過去一年來的平均通膨率來算,未考慮央行本季升息半碼,去年我國實質利率為-0.873%,而美國實質利率為-0.91%,瑞士為-1.04%、香港-1.33%、歐元區-1.73%、英國-1.98%、新加坡-3.02%、日本-3.078%、韓國-0.76%;實質利率為正數,僅馬來西亞的0.29%及中國大陸的1.53%。此外,若用未來一年通膨率來計算,相較一年期存款利率,依照央行最新通膨估值,台灣實質利率為-0.593%;依照主計總處通膨估值,實質利率則為-0.283%。楊金龍表示,就前述統計來看,我國實質利率相較不算最低,且本季升息半碼後,加上通膨率慢慢下來,國內實質利率最後還是會呈現正的方向來走。

台股狂漲千點!證券劃撥餘額飆破3.4兆創新高

大盤2月大漲1,077點,漲幅6.02%相當亮麗,支持住散戶雄心壯志。中央銀行21日下午將公布2月金融情況,代表散戶資金動能的證券劃撥存款餘額上揚至3兆4,563億元,再創歷史新高,月增達1,317億元,散戶交易熱度仍在高點。國內證券劃撥餘額自去年8月起連三降,但自從「起漲點」10月的3.15兆元起,餘額已逐月上升,雖然1月小幅下滑,隨2月股市交投熱絡,餘額衝上歷史新高,且逼近3.5兆元大關。根據央行公布2月貨幣總計數,M1B及M2年增率分別為4.47%及5.59%,差距已縮小為1.12個百分點。央行官員表示,主要是外資淨匯入,以及放款與投資年增率上升所致。觀察股市指標,2月台股月平均股價指數走高到18,612點,創下歷史新高,連帶使股市融資餘額月底數繼續上揚至3,513億元,創2022年1月以來的逾兩年新高。而有「散戶投資風向球」之稱的證券劃撥存款餘額,2月跳升1,317億元後,已來到3兆4,563億元。官員指出,2月股市交投相對熱絡,因而反映在證券劃撥存款餘額上,但若從台股交易比重來看,去年12月本國自然人(散戶)占比為56.7%,今年1月微降至54.8%,2月則升到55.4%,整體來說,近幾個月比例變化不大。至於僑外法人(外資)則由上月32.2%上升至2月33%,本國法人(內資)則由上月13.1%降至11.6%。至於近期ETF募集夯到爆,是否也會連帶衝高3月證券劃撥存款餘額。官員則解釋,由於募集資金是先放在保管銀行、後續再移轉到投信業者,目前兩檔募集爆量的ETF,資金並不會呈現在證券劃撥存款餘額中;且ETF相對台股市值比重不大,對整體影響不會太明顯。另,2月外匯存款期底餘額增至9兆2498億元,官員分析,主要反映兩大因素,一是2月有農曆春節,當時大額貨款較難進來,因此假期後就有大額匯款,二是反映新台幣貶值因素。至於外資買超匯入的外國人新台幣存款帳戶餘額,2月降至1,906億元,主要原因同樣是股市熱絡所致,外國人新台幣存款餘「錢」進股市,就使餘額減少。

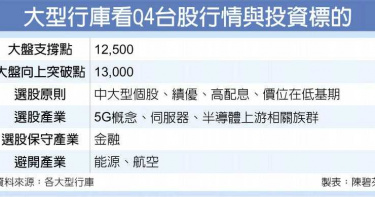

大型行庫Q4這樣佈局 靜待收割

台股大盤高點震盪之際,大型行庫已展開傳統製造業旺季的第四季布局。市場人士指出,行庫上月實現股利收入後,出現分批賣股減碼調節的跡象,行庫高層對此強調,減碼後仍朝「多頭」方向布局台股,將逢低承接具有高配息、股價相對偏低、所屬的產業發展趨勢正向的公司,靜候第四季的製造業旺季到來。彙整行庫最新的持股統計顯示,近一個月對台股的平均減碼幅度約為二成,以絕對金額來看,部分行庫減碼部位超過30億元。第一金控副總經理方螢基對此表示,上半年國內外股市表現不錯,一銀在台股部分增加了部位,幅度約二至三成,債券也增加了一成多,目前投入台股金額約120億元,較2019年底增加25%左右。第一金投顧董事長陳奕光分析說,由於整個市場資金空前寬鬆,台股繼續上攻擁有此一重要利基,指數短期低點在12,500點附近有支撐,高點有機會突破13,000點。多家大型行庫內部評估也顯示,由於資金非常寬鬆,大盤再破13,000點是必然的,這波全球大QE(量化寬鬆)是台股榮景不斷的最主要動力。陳奕光還說,資金持續湧入台股,加上債券利率被QE政策拉的相當低,迫使外資不得不「把台股當成債券買」,畢竟比起因QE而大縮水的公債、公司債的債息收益,台股報酬率普遍高出100、200點。彰化銀行也預計在疫情尚未劃上句點、中美僵局未解等因素影響下,下半年市場的波動還將擴大。至於具體投資策略,彰銀主管說,先要看企業所屬的產業是否位於正向發展的位置,從中挑選業績表現佳、價位在低基期,並擁有高配息紀錄的中大型個股;第一金則看好科技龍頭股,同樣鎖定發展趨勢正向的產業,而受疫情關係,醫療生技業也是關注的重點對象。一銀主管指出,目前最看好的是5G概念、伺服器、半導體上游相關族群。臺灣企銀目前財務操作以債券為主,比重高達60%,相對偏低的台股部分第四季將伺機加碼;合作金庫銀行同樣認為台股長線看好,平均殖利率達4%對資金有很大的吸引力。華銀也表示,低利率環境下的高殖利率族群,會持續吸引資金的目光,操作上將以需求較不受消費端影響的產業為主。