供需緊張

」

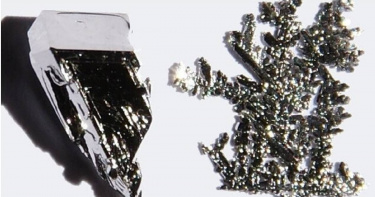

最猛貴金屬!鉑金40年最大單月漲幅「累計攀升28%」

標準普爾500指數(S&P 500)在6月重返歷史高點的表現令投資者驚嘆,但這與鉑金(Platinum)價格令人瞠目結舌的飆漲相比仍相形見絀,這種貴金屬正迎來近40年最大單月漲幅,本月累計攀升28%。商業新聞、分析和股市數據網站《市場觀察》(MarketWatch)的報導指出,自2023年以來全球鉑金供應短缺推動了本周價格上揚,使其升至十餘年最高水平。但1位資深期貨分析師指出,市場數據並未反映出供需緊張的狀況。Barchart資深市場分析師紐瑟姆(Darin Newsom)表示:「當前圍繞鉑金的討論多聚焦於供應緊縮,但期貨價格的遠期曲線(forward curve)並未證實這點。」他強調,若鉑金遠期曲線未顯示極端短缺跡象,且基金與投資交易員開始減持淨多頭部位,「從技術面來看,當前漲勢可能屬於『衝頂回落』(blow-off top)」。該術語指資產價格急劇攀升後隨即出現快速暴跌,也常被稱為「爆量拉高後反轉」或「泡沫頂峰」。根據道瓊市場數據(Dow Jones Market Data),鉑金6月漲幅達28.1%,創1986年8月以來最大單月漲幅,表現遠優於下跌0.8%的黃金(GC00)與上漲19%的鈀金(Palladium)。標普500指數(SPX)6月27日觸及歷史新高,6月累漲約4%。然而,未來數月到期的鉑金期貨合約價格均高於現貨價格,其中2026年4月合約(PLJ26)報1,363.10美元,2026年10月合約(PLV26)報1,373.60美元,形成期貨市場稱為「正價差」(contango)的結構。紐瑟姆解釋,相較於「逆價差」(backwardation,即遠月合約價低於近月)暗示「供應相對於需求緊張」,正價差意味「供需失衡狀況並不嚴重」。與此同時,根據商品期貨交易委員會(CFTC)截至6月17日的《交易員持倉報告》(Commitments of Traders),非商業交易員仍持有鉑金期貨淨多頭部位。數據顯示,基金與投資交易員等非商業持倉者的淨多頭合約數為23,227口,較前周減少3,752口。紐瑟姆認為,期貨市場的正價差結構與非商業交易員淨多頭部位下降,可能預示價格即將形成「衝頂回落」。不過,今年鉑金漲勢主要歸因於實物短缺與黃金創紀錄高價導致的珠寶需求轉移。世界鉑金投資協會(WPIC)預測2025年將連續第3年出現近百萬金衡盎司(troy ounce)供應缺口。目前鉑金價格不到黃金一半,後者6月26日收報每盎司3,348美元。COMEX鉑金期貨6月26日收報1,415美元,創2014年8月29日以來主力合約最高結算價。ICAP Technical Analysis商品策略師拉羅斯(Brian Larose)向《市場觀察》表示,他自5月初便依據技術圖形「強烈看多」鉑金,「我始終認為鉑金相較黃金、白銀與比特幣遭低估,市場認知修正終將推動價格補漲。」拉羅斯指出,鉑金價格自4月觸底、5月中旬突破後大幅走揚,近日更超越2021年2月高點。有鑑於此,他認為從技術面而言白金「理應回調」,但強調價格上行趨勢尚未終結。拉羅斯補充:「當市場開始質疑『漲勢是否過度』時,往往預示主要波段行情即將展開。我預期鉑金在消化獲利了結賣壓後,將迎來更強勁的第2階段上漲。」

DDR4價飆傳封盤!南亞科拉到漲停噴15萬成交量 記憶體全面起飛

DDR4記憶體現貨價全面起飛,供應商惜售態度明顯,市場搶貨氣氛火熱。台灣最大DDR4供應商、台塑集團旗下記憶體大廠南亞科(2408)今(18)日股價強勢噴出,盤中飆到漲停板,來到59.1元,大漲9.85%,10點45分左右成交量逾15萬張,超越剛完成股票分割、恢復交易的ETF龍頭元大台灣50(0050),一舉搶下盤面焦點。南亞科以外,整體記憶體族群今日全面動起來,十銓(4967)開盤即亮燈漲停至80.5元,廣穎(4973)同步鎖在27.95元;至上午10時45分,華邦電(2344)漲逾5%,品安(8088)也有超過7%漲幅,族群熱度急速升溫。研調機構 TrendForce 近日報告指出,由於受到 DRAM 主要供應商將逐漸收斂伺服器和 PC DDR4 產出,以及美國關稅導致買方積極提前備貨等因素,支撐第二季伺服器與 PC DDR4 價格上漲,預估漲幅將優於先前預期,分別季增 18-23% 和 13-18%。外傳市場供需緊張已達「封盤」狀態,南亞科(2408)已向客戶通知暫停報價;另一DDR4主要製造商華邦電也傳將跟進。對此,南亞科昨(17)日回應稱將依客戶需求彈性調整,華邦電則未正面回應。儘管雙方態度低調,市場追價熱情不減。昨日(17日)南亞科收在53.8元、華邦電收18.75元,雙雙放量上攻。外資也趁勢搶進,單日大舉買超華邦電1.78萬張、南亞科1.15萬張,分居外資買超第三與第四名,火力全開布局後市漲勢。

香蕉價格狂飆「批發價108元」 農業部長揭預估回穩時間

近來香蕉價格飆漲,1台斤破百元創下新高。北農強調香蕉批發交易透明受監管,經處理後每斤批發價80至100元屬合理範圍,反映供需緊張,而農業部長陳駿季也坦言,2月底就注意到這個現象,預估3、4月價格才有機會回跌。台北農產運銷公司指出,去年10至11月凱米颱風重創全台蕉園,短期供需失衡導致價格攀升。以今天的批發價大概是108元,農業部長陳駿季說明,因香蕉生長期大概要10個月,現在產出來的香蕉,大概是去年5、6月的時候種的,但去年遇到3個颱風,造成整個香蕉大概46%左右受影響,換句話說,香蕉的產量大幅減小,價格也會比較高。陳駿季表示,農業部在2月底就已經注意到香蕉的價格可能會持續上揚,所以已請全聯、家樂福等一些大賣場推動農產品的平價專區,不只是香蕉,還有其他蔬果,希望提供一些比較優質且價格穩定的產品。陳駿季呼籲民眾,農民是非常辛苦的,蕉農一年的收成只靠這一季,現在價格比較高,請消費者多擔待,農業部一定會跟農民一起來努力,盡快讓後續香蕉能夠順利供應到市場,預估大概是3月到4月間,香蕉供應就能逐漸平穩。陳駿季強調,香蕉價格高是一個短期現象。對農民來說,損失超過一半以上,現在的價格還沒辦法彌補整個的年收入。因此,農業部不可能去進口香蕉,來打擊國內的蕉農。

SCFI指數連11紅航運股卻「綠油油」 貨櫃三雄均下挫萬海跌逾3%

最新一期上海集裝箱出口(SCFI)運價指數連11漲,四大主要航線及東南亞航線運價續漲,但週漲幅收斂至2.9%、報3475.6點。今(24日)航運股一片綠油油,貨櫃三雄股價均小跌,截至發稿,長榮(2603)下跌近1%現報37.5元;陽明(2609)跌2.11%現報74.3元;萬海(2615)股價開高後翻黑,現報88.9元下跌3.68%;散裝航運族群多數呈現下跌,航運股拉回修正。之前航運運費、貨櫃費用受惠紅海危機、運河壅塞、美東碼頭勞資談判等利多因素而持續上漲。不過,航運股今日稍作拉回,目前貨櫃輪仍隨紅海危機、美東碼頭勞資談判兩項主要因素牽動,紅海危機導全球貨櫃輪供需緊張;美東碼頭勞資談判則造成罷工壓力。如果中東局勢持續惡化,戰爭風險溢價將繼續推升運價,進一步加劇全球航運供應鏈壓力。根據最新一期SCFI指數運價,指數上漲96.38點至3475.6點,週漲幅2.9%、為連11漲,四大主要航線及東南亞航線運價續漲,漲幅也縮小。遠東到歐洲運價每20呎櫃(TEU)達4336美元,週漲幅3.75%;遠東到地中海運價每TEU達4855美元,漲幅0.14%;遠東到美西每40呎櫃(FEU)達7173美元,漲幅3.86%;遠東到美東每FEU達8277美元,漲幅達3.55%。近洋線方面,遠東到東南亞每TEU較前一周上漲60美元,漲幅8.83%;至於遠東到日本關西、遠東到日本關東每TEU都與前一期持平,遠東到韓國每TEU上漲6美元。貨櫃三雄第二季業績也受惠運價漲勢不斷而持續成長,第三季旺季續旺;除息表現方面,繼萬海已率先於6月13日成功填息,隨後長榮將在本週四(27日)除息,是否能順利上演填息秀受到市場關注。陽明除息日為7月9日。

大包裝糖年漲19%創12年新高 糕餅飲料業叫苦

國際砂糖價創下12年新高,導致台糖業務用大包裝砂糖今年以來,每公升已上漲19%,衝擊食品加工、糕餅、飲料業成本上升。不過台糖表示,基於國營事業照顧民生,小包裝砂糖已凍漲7年,目前也沒有調漲計畫。產糖第二大國印度,因為天候收成不佳,擬禁止原料糖出口,加上泰國也要減少出口量,推升國際倫敦白糖價持續到每噸740美元。與此同時。澳洲交易所(ICE)原糖期貨價格也來到每磅26.6美分,創下2011年10月以來,12年新高價。台糖主管指出,印度、泰國減產,是國際糖價走升原因,但是產糖大國巴西有增產,因此供需尚稱平衡。只是現在國際原油上漲,可能讓巴西把甘蔗拿去做成酒精,添加為乙醇汽油,如此就會造成供需緊張。長期需求增加,糖價是看漲。以台糖9月8日砂糖報價來看,大包裝50公斤二砂每公斤牌價已到34.8元,對比今年元月初,已漲了19%。對此台糖說,國內砂糖自從2005年開放後,公司僅佔52%市場,其他由民間自行進口,已非獨占事業。身為國營事業,加上中秋有用糖需求,小包裝砂糖仍會維持每包36元。至於糕餅、飲料業用的業務砂糖(大包裝),像是25公斤、50公斤裝,本就是每日浮動調整,但台糖也設有「緩漲機制」,每日每公斤漲幅上限不得超0.3元。台糖強調,也因此國際糖價今年漲了26%,但國內只有19%。

日本蛋荒未解「批發價漲6成」 食品企業:供應恢復需1至2年

禽流感導致的雞蛋短缺正在全球擴大,日本國內甚至出現被迫進行抽籤銷售的情況。在海外,此前幾乎沒有禽流感病例的南美洲到2023年後疫情急劇擴大。雞蛋短缺危機正導致全球性蛋價飆漲,且不見緩解跡象。對此,大型食品企業也感嘆,即便日本的農戶在結束防疫措施後馬上購買雛雞,也需要半年的時間才能產蛋,「供應恢復或需要1~2年。」據《日經中文網》的報導,在日本國內,2022年10月下旬以史上最快速度發現了當季的首例禽流感感染,並引發了雞蛋短缺危機,接下來的半年,連鎖餐廳陸續開始停售以雞蛋為原料的餐點。據稱由於供需緊張,市場上甚至出現將原本用於加工蛋黃醬的雞蛋轉而提供餐飲業的趨勢。位於東京新宿區的「JA全農雞蛋公司」,其M號雞蛋於東京市場的1公斤批發價現在已漲至350日元(約合新台幣78.71元),在1年裡上漲了6成。櫃臺價格也在上漲,統計日本全國零售商數據的日經POS信息顯示,3月雞蛋的平均價格約為235日元(約合新台幣52.85元),比去年同期上漲4成。由於供應短缺,日本的人均雞蛋消費量也比1年前減少了5%。到目前為止,日本已有26個道縣發現禽流感,超過1600萬隻蛋雞被撲殺。日本農相野村哲郎在4月11日的內閣會議後的記者會上表示,「目前沒有辦法防止(禽流感)。」報導指出,禽流感疫情正在日本、歐洲和美國等國擴大。即使是此前幾乎沒有報告感染病例的南美洲,也在2023年的阿根廷和智利等地爆發感染。因此美國國內的雞蛋價格仍在上漲。在世界各國爆發禽流感的情況下,日本農相野村哲郎也在記者會上透露,民間正在討論從巴西進口雞蛋,因為雞蛋主要產地之一的巴西目前尚未發現禽流感病例,因此日本的雞蛋進口企業表示:「各國正在毛起來買巴西雞蛋。」報導續稱,日本一直以來都是雞蛋出口國,2022年1至2月甚至還出口了約3500噸帶殼雞蛋。不過2023年的出口量卻同比下降43%,降至2000噸左右。日本的雞蛋出口能力減弱,反而正在增加進口量。與此同時,飼料費等生產成本也在飆升,導致養雞農戶決定停止飼養。報導補充,雞蛋過去由於供應充足,在日本都被稱為「物價優等生」,但目前的市場前景比以往任何時候都難以預料。

高溫持續重慶再限電 結束時間「另行通知」

高溫旱象不解,仰賴水力發電的重慶,緊跟四川腳步延長工業企業限電令。重慶在24日首波限電令結束前,再度發出通知延長限電,並稱結束時間需根據高溫天氣和用電負荷情況「另行通知」,為當地企業恢復生產帶來高度不確定,恐進一步衝擊重慶的PC供應鏈。四川因高溫久旱,原本充沛的水電面臨枯竭。為保民生用電,15日四川對工業企業發出限電令,衝擊當地化工、汽車、筆電、半導體、太陽能等生產,影響波及重慶和長江中下游省市,其中重慶14日起,對工業企業限電至24日24時。四川首波限電令原本僅到20日24時,但由於電力供需緊張形勢進一步加劇,當天晚上當地政府緊急宣布,限電再延長5天至25日24時。值得注意的是,24日,四川達州渠縣最高氣溫達43.9度。四川繼續缺電,重慶也無法倖免。24日傍晚,重慶發通知指出,根據近期氣象,重慶連續晴天高溫天氣仍將持續,電力供應形勢依然嚴峻,為確保電力供應安全有序,守好民生用電底線,堅決不發生拉閘限電,決定從24日24時起繼續實施工業企業「讓電於民」,結束時間根據高溫天氣和用電負荷變化情況及時進行調整並另行通知。當地台商對本報指出,重慶持續延長限電,但未通知延長到何時,意思就是「且戰且走」,看天氣何時降雨,才能決定水電何時恢復。目前四川或許明後天會降雨,重慶則要等到周末,但旱象嚴重,水電要恢復到可以運轉,僅下一兩場雨不夠,得持續下才行。台商憂心,四川25日第二波限電到期後,恐怕也會比照重慶宣布延長限電,且不另外通知截止時間。應對這波旱情,大陸國務院總理李克強24日在國務院常務會議上決定,支援中央發電企業等發行人民幣(下同)2,000億元債券,再發放100億元農資補貼,重點支持中期稻作抗旱。大陸國家能源局24日表示,全力緩解川渝地區電力供應緊張局面。堅決有力落實有序用電方案,守住川渝地區民生用電和電網安全底線。堅持「全國一盤棋」,密切跟蹤電力負荷變化趨勢,加強電網運行監控,充分發揮大電網資源配置作用,加大力度組織跨區跨省餘缺互濟,確保大電網安全運行,提升電力供應保障能力。

缺貨將成全球產業常態 晶片荒最快2022下半年有解

今年全球半導體供需緊張,嚴重衝擊汽車等產業的生產,多國政府高層官員甚至親自出面拉貨,資策會昨日發布研究報告指出,半導體晶片缺貨成為全球產業新常態,供需緊張狀況預計要2022年下半年至2023年才有望緩解。台灣產值1308億 優於全球資策會產業情報研究所(MIC)報告指出,預估今年全球半導體市場規模達5509億美元,成長率25.1%;展望2022年,預估全球市場規模將達6065億美元,成長率10.1%。今年台灣半導體產業表現更優於全球,產值約1308億美元,年成長率高達31.8%。資策會分析師鄭凱安表示,半導體晶片缺貨成為全球產業新常態,簽長約與預付訂金來確保產能已成為晶圓代工業者的新營運模式,另外,代工業者透過漲價反映成本與提高毛利,同時減少重複下單造成供需失衡的情形,預估今年全年代工營收可成長20%。展望2022年半導體關鍵議題,鄭凱安提出兩個看法,首先是面對地緣政治發展與全球半導體供需失衡的困境,各國政府積極推動區域半導體供應鏈發展,各主要代工廠規畫建廠與擴大產能,然而量產需要時間,供需緊張狀況預計要2022年下半年至2023年才有望緩解。後疫情時代 重AI技術應用第二則是人工智慧(AI)結合物聯網、汽車電子、化合物半導體等新興技術與應用,驅動更多類型與數量的半導體元件需求成長,將成為後疫情時代帶動半導體產業的主要成長動能。資策會資深產業顧問楊中傑剖析,短期內台灣半導體產業仍受惠於美中貿易戰造成的中國大陸去美化,以及國際大廠轉單效應,表現優於全球;長期而言,台灣必須面對中國大陸快速擴充半導體產能與發展供應鏈一條龍的競爭。另外,根據中華徵信所昨日發布的統計報告指出,面對美中貿易戰及COVID-19疫情肆虐下造成全球產業供應鏈的變動,台灣全體公開發行公司加大投入研發的力道,上半年的研發費用比也首度突破3%上升到3.41%。值得注意的是,半導體業(不包括IC設計業)今年上半年的研發費用已突破1000億元,超越電腦製造業的885億元,排名第1,顯示半導體業對於研發投入不遺餘力。

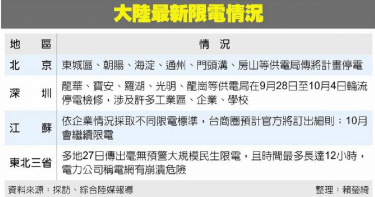

大陸「能耗雙控」風暴持續 各地限電情況一次看

大陸推動「能耗雙控」政策風暴持續擴大!各地限電措施已從東南沿海往華北及內陸擴散,目前受影響地區已達20省市,對經濟和產業造成嚴重衝擊,部分地區甚至影響民生用電。大陸台商圈中互傳,「能耗雙控」非短期政策,限電時間將會拉長,10月份恢復正常供電機率渺茫。在大陸各地上半年用電超標,加上煤炭價格飆升影響電力供應情況下,經濟大省廣東、江蘇、浙江率先在中秋節之前大規模限電,衝擊當地企業生產。如今限電範圍持續擴大,最新包括北京和上海等政經中心也傳出限電措施。陸媒界面新聞報導,北京28日計畫停電,涉及東城區、朝陽、海淀、通州、門頭溝、房山等供電局。目前缺電最嚴重的東北三省,遼寧、吉林、黑龍江自23日起無預警進入大規模民生限電,且動輒十數小時的突襲式斷電,嚴重影響居民生活。大陸國家電網表示,受電煤緊缺等影響,東北地區目前電網有崩潰危險,才採取對居民限電的措施,待電力供需緊張情況緩解後,會優先恢復居民用電,但目前恢復時間未知。在長三角地區,江蘇一位台商會長28日接受本報採訪時表示,江蘇昆山、蘇州等地限電情況比較混亂,企業完全不知道停電的標準是什麼,只能遵循政府的指示去做,且每個企業狀況都不一樣,多數是以時間為依據,部分地區會突然要求工廠停產一天、兩天,另有些地區則是要求從白天轉至晚上生產。該台商會長透露,限電措施在10月會延續下去,因為「能耗雙控」不是一兩天的政策,但預料官方會訂出細則,可能是依照每家企業的稅金、產能、碳排放量等項目制定限電標準,這兩天可能就會公布。在珠三角地區,富士康位在深圳的龍華廠28日傳出即將停電,雖然生產iPhone舊款手機,但正值趕貨階段,仍牽動蘋果鏈市場神經。據南方電網28日發出計畫停電公告,深圳龍華供電局旗下多個變電站將在10月1日8:30分起至4日20:30止進行計畫檢修,範圍包括富士康科技集團(清泉路)。對此鴻海回應,富士康龍華廠的停電與大陸限電措施無關,只是例行性的檢修,不會影響生產營運。值得注意的是,南方電網公告深圳各地的停電計畫日期已規劃至10月8日,外界持續關注限電範圍是否繼續擴大並延長。

graphics DRAM合約市場吃緊續漲價8~13% 現貨受虛擬貨幣影響波動

近期繪圖用記憶體(graphics DRAM)合約市場貨況仍相當短缺,不僅牽動報價持續看漲,部分中小型客戶的訂單滿足率也僅有3成,預期此供需緊張的態勢將延續至第3季,並再度拉漲graphics DRAM合約價8%~13%。市調機構集邦科技TrendForce調查指出,近期graphics DRAM在合約與現貨市場走勢差距甚大,合約市場貨況仍相當短缺,除了價格看漲還有部分中小型客戶滿足率僅3成不到狀況。現貨部分,則受到虛擬貨幣一路上漲所致,不論新舊顯卡需求皆大幅上升,在價格最高點時,甚至會有現貨價比合約價高出200%的情況。TrendForce分析合約市場續漲4大原因,首先是PC市場需求不墜,尤以電競相關的產品最為明顯;其次為輝達(NVIDIA)持續採用GPU搭graphics DRAM組合銷售的策略,故能夠取得較大量的原廠貨源,進而對其他客戶產生排擠。第3,XBOX Series X 以及 PS5遊戲機皆搭載GDDR6 16Gb,而非顯卡主要用的8Gb,意即原廠投片量定案後,兩者無法互相轉換。第4,由於server DRAM訂單陸續回溫,原廠仍將優先滿足該主流市場,在供給端產能互相排擠下,graphics DRAM合約價仍看漲,尤其中小型OEM、ODM恐仍面臨雙位數的漲幅。2021Q1~20201Q3 graphics DRAM價格漲幅預估。(圖/TrendForce)至於現貨市場方面,GDDR6自上月以來雖有所下滑,但相比合約價,溢價仍達近一倍;GDDR5則已與合約價相差無幾。整體走跌原因除了先前現貨、合約價差過高以外,最主要的原因是虛擬貨幣需求走弱所致。受到近期虛擬貨幣價格回跌影響,挖礦誘因大減,致使舊顯卡如採用GDDR5的NVIDIA GTX 1660,在無其他終端需求可以彌補該需求缺口的情況下,使得GDDR5的價格大跌;然新顯卡方面,由於仍有電競玩家的基本需求支撐,加上其所需的graphics DRAM同遊戲機(game console)皆為GDDR6。因此,在現貨市場中,由於GDDR6需求有撐,故其跌幅也較GDDR5來的低。因此,若虛擬貨幣尚未回到之前的盛況,在礦工對於顯卡需求較低的情況下,預期將會縮小第3季graphics DRAM現貨與合約價之間的價差。

Q1筆電面板出貨登歷史新高 訂單與交貨量有3至5成落差

因疫情所產生對筆電的需求從2020年第2季開始升溫,到第3季與第4季更加供不應求,至今仍無緩解的跡象,市調機構集邦科技TrendForce表示,今年第1季筆電的需求將推升筆電面板出貨量來到6,530萬台的歷史新高,季增3.5%,年增46.5%。TrendForce分析,目前筆電供不應求的現象主因仍為市場強烈的需求。觀察供給面,去年第2季到第4季的筆電面板出貨年成長率均超過20%。目前面板廠收到來自客戶的筆電面板訂單與實際能交貨的量仍有3至5成的落差,而造成目前交貨與訂單之間差異的瓶頸,主要在半導體相關材料如顯示驅動IC與邏輯板(T-con)等供應吃緊。隨著供需緊張的狀況下,筆電面板價格隨之水漲船高。特別是Chromebook使用大宗的11.6吋面板,在報價上已逼近14吋與15.6吋面板價格。TrendForce指出,如此豐厚的利潤表現讓面板廠在今年出貨目標訂定上更加積極。TrendForce指出,目前筆電面板需求可望延續到今年第3季,然而,由於供不應求的情形從去年第2季開始,已持續3個季度以上,在此緊張的市況之下,不排除客戶因擔心缺料影響出貨而有超額下單的狀況,因此,當市場真正需求提早被滿足的情形下,不排除下半年的面板出貨會出現減緩的可能。

免驚! 散戶用這3招破解外資晶圓雙雄「關鍵報告」

台股晶圓雙雄台積電(2330)與聯電(2303),近期突成法人尤其是外資調節目標,且市場陸續傳來負面消息,資深業內人士以3招來破解法人,尤其是外資對產業或個股的「關鍵報告」評估,提供小額投資人參考,才不會在股海沈淪與迷航。外資法人在近3個交易日總計賣超台積電26,810張,但總體持股比例仍達76.35%高檔水準。市場消息面傳來,外資的最新估報告係考量備貨調整,蘋果i-Phone 12砍單台積電高階製程的5奈米訂單,使台積電在2021年的首季的5奈米稼動率將降至8成,且明年第2季可能進一步滑落至8成以下。聯電在上周二(8日)股價在盤中一度觸及51.7元,及收盤50.9元雙創18年來新高,盤後公布11月營收係147.26億元,月減3.6%,年增6%,之後股價拉回修正,已連跌3個交易日。市場消息直指11月營收未如法人預期,即原估仍將較10月營收成長,但考量匯率變數與10月、11月的出貨天數,公司高層自評產能與出貨仍在掌控中。公司高層預期,8吋晶圓代工的產能持續供需緊張,且延燒至明年首季,且今年第四季的營運目標並未改變,仍維持之前法人說明會的評估,顯示聯電對未來營運仍充滿信心。外資法人在上周前4個易日,總計賣超聯電174,556張,迄上周五才出現回補動作,單日買超12,601張,整體持股比例仍達45.45%,在聯電預期8吋晶圓代工產能仍嚴重供不應求與高階28奈米良率大幅提升下,使法人對該股逢低回補動作仍不宜淡。資深業內人士指出,外資在買超或賣超個股或產業鏈之前,總會先在市場透露利多或利空等消息,使散戶緊張兮兮的追價或砍殺持股;然而外資的「關鍵報告」真有那麼神?業內老手僅以3招予破解:其一,當利多消息在市場傳開或於媒體曝光之際,需先行審視該個股或產業鏈的波段漲幅是否已過大,再觀察外資在消息曝光後的近5個交易日的買賣超變化,及未來3個交易日的買賣超變化,以判斷外資是否在吃貨或調節。其二,當利空消息陸續傳至大街小巷後,同樣需審視該個股或產業鏈的波段跌幅是否過巨,再觀察外資在消息曝光後的買賣超動作,追蹤前5交易日與未來3~5個交易日的「小」動作為何?是逢低卡位或持續調節。其三,企業主(或說公司高層)的誠信:外資分析師的評估報告,主要源自企業高層核心或下游產業鏈,基本上股市老手多會先看外資評估的企業主,在市場上是否一直維持誠信原則,若企業主誠信不佳,則外資的「關鍵報告」可左耳聽進去,隨即於右耳請出去了。其次,則是追蹤大股東在多、空消息面出爐後的持股變化,做為參考。因為春江水暖鴨先知,外資分析師再怎麼厲害,仍逃不過企業主能優先掌握客戶源頭的第一手資訊。再者,原料端價格的折扣比例,與企業產出的A貨與次級貨的配置,如何處理,也非外資能知之甚祥的項目。業內人士指出,事實上,前波晶圓雙雄震盪走高,不斷創下波段新高時,市場消息也不斷傳來訂單大爆炸的利多因子,但產能供不應求時,訂單再多也無法多出空間去接單,而企業也只能透過調整客戶配送比例與調高價格來因應。因此,消息面只是刺激股價先行因子;另外台積電全球大客戶不止是蘋果,包括高通、超微與未來可能投單的英特爾,皆需高階製程商品,加上5G、電動車、AI、高速運算、虛擬貨幣(如比特幣)等未來明星產業的市場需求持續看好,而美中貿易戰及科技戰仍方興未艾之際,在全球供需市場已動見觀瞻的台灣半導體產業,尤其是晶圓雙雄未來發展如何?大股東與內行人老神在在,心知肚明。