信用擴張

」

泡沫警訊浮現?謝金河點名南韓槓桿ETF 示警台灣「四貸同堂」風險

亞洲股市近日同步重挫,南韓、台灣及日本股市皆出現明顯跌勢,引發市場關注。財信傳媒董事長謝金河分析指出,這波修正並非單純因科技股漲多拉回,而是與南韓近期大舉發行兩倍槓桿ETF所引發的去槓桿效應有關,並提醒台灣投資人應留意高槓桿操作所帶來的潛在風險。謝金河26日在臉書以「泡沫的示警!南韓ETF兩倍槓桿的蝴蝶效應!」為題發文表示,南韓金融監督院院長李燦鎮日前公開表示「即使躺下來,也要把它擋下來」,顯示主管機關已高度警戒市場槓桿風險。他指出,南韓近期推出16檔以SK海力士及三星電子為標的的兩倍槓桿ETF,其中單一產品曾創下單日募集2兆韓元紀錄,16檔產品累計吸引約14兆韓元資金,且約92%投資人皆為散戶。謝金河說明,槓桿ETF為維持固定倍數,發行機構每日都必須進行部位調整,一旦標的股價下跌,就必須同步賣出更多持股,以維持槓桿比例,形成「跌越多、賣越多」的去槓桿循環,不僅放大股價波動,也容易加劇市場賣壓。他表示,南韓主管機關示警後,SK海力士及三星電子股價一度重挫超過12%,日本記憶體大廠鎧俠同步大跌15.2%,美國記憶體大廠美光也曾下跌逾13%。雖然美光隨後公布亮眼財報,股價反彈15%,但海力士與三星仍持續走弱,也拖累台灣及日本股市同步修正。謝金河進一步指出,這波槓桿ETF熱潮最初源自香港,當時追蹤海力士與三星的兩倍槓桿ETF吸引大量南韓投資人跨境開戶交易,隨著資金快速湧入,最終促使南韓主管機關核准相關商品上市,但也因此累積更大的市場風險。談及台灣市場,謝金河提醒,近年不少投資人透過房貸增貸、信用貸款、車貸甚至信用卡資金投入股市,形成市場俗稱的「四貸同堂」、「六貸同堂」現象。一旦市場出現反轉,高槓桿操作可能放大損失,甚至引發連鎖性斷頭賣壓。他認為,南韓此次因槓桿ETF引發的市場震盪,是泡沫與去槓桿風險的典型案例,也值得台灣市場借鏡,避免過度信用擴張造成更大的金融風險。

央行打炒房?還是打房? 建商:房市原子彈要爆炸了!

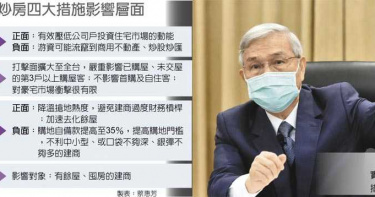

央行總裁楊金龍7日無預警出重手打房,建商普遍剉咧等。中華民國商業總會理事長、鄉林建設集團董事長賴正鎰直指:「房市原子彈要爆炸了!」此次出手真的太重了;不少建商表示房市要變盤了,明年買氣一定轉趨觀望;而口袋不夠深、銀彈不夠多的建商,將終結信用擴張。央行宣布不動產抵押貸款業務審慎措施,相關規定將於今(8)日生效。賴正鎰表示,房市根本就沒有全面復甦,僅局部回溫,但央行卻突然下這麼重的手,無異投下一顆超級震撼彈,房市的原子彈要爆炸了,這樣不但讓已購、未交屋的客戶衍生可能無法獲得貸款的糾紛,更會讓經濟景氣復甦帶來更大壓力。賴正鎰也表態,商總堅決反對政府在沒有任何緩衝時間下馬上實施限貸措施,希望政府能再三思。中華民國不動產開發公會全聯會理事長楊玉全表示,央行打房生效應劃分時間點,融資政策風險,不應由買賣雙方無預警承受。建議對已簽約購屋客戶,應維持簽約時貸款條件,否則勢必造成交易糾紛。楊玉全直指,央行這次措施已不是「打炒房」,而是「打房」、打擊產業、打擊從業人員,建築業對就業、稅收、推動都更危老都有付出,現在卻天天被各項措施打壓,嚴重影響建築業投資環境的安定性。華固建設總經理洪嘉昇表示,央行打房四措施,首當其衝的正是建商,預料將對近幾年建商搶地熱度造成一定衝擊,雖然可平衡土地市場熱度,但也相對提高購地門檻、不利口袋不夠深的中小建商。至於針對公司法人限貸,其實市場占比並不高,衝擊不大。洪嘉昇表示,值得深思的是,這一波房市真正漲的僅在幾個熱門區域,全台還有大部分區域並沒有房價大漲問題,這麼一打下去,房市信心將受重挫,明年一定觀望,預料口袋不夠深、銀彈不夠多的建商,將終結信用擴張。瑞普萊坊市場研究暨顧問部總監黃舒衛表示,「楊四條」打住、不打商,恐將把游資引導轉進商用不動產。整體觀察,央行四大審慎措施對部分炒作源頭已有警醒、限制,已對未來風險進行管控,但在超低利率、資金寬鬆下,高房價趨勢不變。從產業、產品、區域的安排來看,央行這次事前研究準備完整,並預留與其他部會協作、強化的空間,建議投資人不要掉以輕心。

負債已破3000億! 華航、長榮「過度信用擴張」還能撐多久?

受到新冠肺炎影響,4月14日桃園機場運量僅剩669人次,第一航廈更是0入境,「華航更名」一事引起各方爭議。但其實中華航空、長榮航空合計金融負債超過3000億元,可算是過度信用擴張;在政府紓困資金到位後是否能填補缺口、接下來還能撐多久,也同樣令人擔憂。據《聯合新聞網》報導,桃機去年初單日起降超過700架次,每日搭載近14萬人次,但現驟減至約100架次,14日更剩下669人,創下桃園啟用41年來的新低數字。於此之前,華航、長榮才剛經歷罷工事件,企業也尚在重整階段。據兩間國籍航空上月公布的2019財報,華航金榮負擔已破1400億元,達淨值2.4倍;長榮負債比華航還多300億元,達1700億元,達淨值2.3倍。有金融界人士解釋,華航、長榮「借來的錢」已達股東資金2倍以上,根本就是過度槓桿,或過度信用擴張。業界人士表示華航、長榮每月現金淨流出約30億至50億元,但據財報可得知兩間公司的帳上現金分別約300億元、500億元,若金融紓困不到位,或是疫情未改善,必造成周轉不靈。報導指出,即使政府豪撒500億元紓困,銀行承擔能力也還需考量。