全球出貨

」 小米 手機 蘋果 三星 出貨

記憶體釀變數? 傳陸四大手機商出貨預期全年下修

國際數據資訊(IDC)指出,全球智慧型手機市場歷經連續數年波動後,2025年呈現溫和回升態勢。根據IDC最新統計,2025年第四季全球出貨量約3.36億支、年增2.3%,全年出貨量達12.6億支、年增1.9%。IDC觀察,市場回溫主要動能集中在高階機種並非全面復甦,而由於記憶體短缺,供應風險已為2026年埋下變數。根據陸媒報導,受上游供應鏈記憶體漲價影響,多家手機廠商近日下調全年整機訂單數量,小米、OPPO下調超20%,vivo下調近15%,傳音下調至7000萬台以下,各家下調機型主要都專注於中低階和海外產品。對此消息,小米、OPPO、vivo、傳音等廠商並未回應。陸媒引述知情人士指出,「手機廠商為了跟上游原廠要資源,往往會採取多報策略,三星、海力士等記憶體供應商尚未接收到手機廠商下調預期出貨量的說法。」某記憶體原廠員工確認並表示:「手機廠商對我們報的量和去年實際達成的差不多,只是略微少一點,例如傳音報的出貨預期仍超過超一億台,下調20%在我們看來是比較誇張的說法,實際數據會減少10%左右。」

Apple Watch逐漸退燒? 《彭博社》專家建議改開發「智慧戒指」

蘋果(Apple)旗下的穿戴式裝置Apple Watch系列,自推出以來已邁入第10代(Apple Watch Series 10),但根據市調顯示,該產品線的熱度已逐漸退燒。2024年Apple Watch的全球出貨量較前一年下滑19%,連續第二年呈現下降趨勢,顯示市場需求明顯減弱。針對此現象,《彭博社》科技記者古爾曼(Mark Gurman)在其《Power On》通訊專欄中表示,蘋果應儘速推出傳聞中的智慧戒指產品「Apple Ring」,以挽救其在穿戴裝置市場的頹勢。根據《彭博社》報導指出,古爾曼分析,Apple Watch已在設計與功能上遇到創新瓶頸,而蘋果的競爭對手,包括三星在內,早已推出智慧戒指產品,搶佔先機。古爾曼認為,智慧戒指擁有三項蘋果應該把握的關鍵優勢。其一,戒指作為日常配戴飾品,比起手錶更不佔空間,更適合長時間穿戴。其二,智慧戒指特別適用於睡眠與運動等期間的數據追蹤。其三,戒指通常不配備螢幕,可大幅延長電池續航力,對於不喜歡頻繁充電或容易被通知打擾的使用者極具吸引力。古爾曼更進一步指出,智慧戒指若能與蘋果現有生態系統整合,如與Apple Watch或Vision Pro搭配使用,可成為XR(延展實境)設備的輔助控制裝置。例如Vision Pro雖具備手部追蹤功能,在特定角度攝影機無法辨識時,戒指將能發揮精準手勢輸入的作用。Meta目前也正為其Orion智慧眼鏡開發類似的手勢感測手環,顯示市場對這類配件的潛力已有共識。古爾曼認為,蘋果若能搶先以戒指型式切入,不僅可補足Vision Pro缺乏控制器的短板,也可能帶動XR操作介面的革新。此外,古爾曼也提到,目前有消息指出,蘋果的Apple Ring計畫處於擱置狀態,原因包括擔心侵蝕Apple Watch的銷售,以及對市場規模與消費者需求的評估仍有不確定性。但根據最新外電報導,蘋果近期已重新啟動相關產品的開發流程,雖然尚未設定具體上市時程,但已著手申請多項相關技術專利,顯示其布局並未中斷。

韓國女神都靠它撐住輪廓!文佳煐精緻進化背後的「結構美學」大公開

韓國人氣女星文佳煐近期氣勢如虹,主演話題新劇《那傢伙是黑炎龍》後,下半年還將與李鐘碩攜手演出新戲《瑞草洞》。身兼時尚品牌活動與戲劇代言的她,從2017年《忌妒的化身》女配角、《偉大的誘惑者》演出反派,再到《那個男人的記憶法》、和爆紅的《女神降臨》,直到今年的《那傢伙是黑炎龍》,每一次出現始終保有自然又不做作的外貌與氣質,讓人不禁好奇:她的臉怎麼如此精緻耐看?文佳煐由內而外散發的自信,使他成為Radiesse再生針亞太區首位代言人,也分享韓國演藝圈女神們最厲害的微整秘密!變美的關鍵不是一味地填補,是「撐起來」的支撐美學,運用為Radiesse再生針達成骨性支撐打底、輪廓拉提修順、皮膚再生更細緻,強化膠原彈力網,再生真美肌!(圖/文佳煐IG。)亞洲網友熱議:『文佳煐實在美得太犯規!』年僅28歲、出道已18年的她,從童星轉型為女神級演員,憑《女神降臨》爆紅後一路開掛,卻始終保有自然又不做作的外貌與氣質,和Radiesse® 再生針想傳遞的品牌理念不謀而合,始得文佳煐成為再生針亞太區首位代言人。(圖/文佳煐IG。)光澤診所陳詩珮醫師指出:「文佳煐的臉型很有代表性,整體的支撐結構做得很完整,從眉骨、夫妻宮、中臉到下顎線條,每個區塊都呈現自然立體感,這就是結構式微整的成果,不是補得多,是撐得剛好。」老化不是皺紋變多,而是支撐力流失在醫學美容發達的時代,「抗老」的定義早已從填補皺紋,進化為重建臉部支撐力。陳詩珮醫師強調:「老化其實是一種臉部『結構下垂』的過程,是支撐點流失造成的鬆垮與凹陷。光澤診所的療程核心就是『藝術面雕』,我們會針對每位客人進行全面臉型評估,從骨架、軟組織、比例與預算,設計個人化的分層支撐策略。」與其補滿每個凹洞花大錢,不如定點式撐住整張臉。這正是再生針走紅的原因。(圖/黃耀徵攝。)不只是膠原蛋白,全層次再生皮膚健康更重要Radiesse® 再生針是全球首款再生型膠原蛋白增生劑,不僅提供支撐,更啟動皮膚再生機制。許多療程只關注膠原蛋白的產生,但我們又不是膠原蛋白人;真正的年輕,不只在意膠原蛋白的量,而應該在意皮膚層次是否健康,再生出健康有彈性的肌膚組織。光澤診所陳詩珮醫師分享,Radiesse® 再生針其關鍵成分為30% CaHA微晶球+70% CMC凝膠,CMC凝膠可快速填補,而CaHA微晶球則會形成「再生美學支架ARS」,再生皮膚5大再生關鍵,強化膠原彈力網:·第一型膠原蛋白:提供穩定支撐·第三型膠原蛋白:維持肌膚柔軟·彈力蛋白:提升回彈與緊緻·蛋白聚醣:增加水潤光澤感·血管新生:提供健康好氣色(圖/黃耀徵攝。)陳詩珮醫師補充:「很多人忽略皮膚再生的品質與環境,Radiesse® 再生針的CaHA微晶球大小均勻、光滑圓潤,這種產品成分的一致性對皮膚再生非常重要,也正是國際醫界推崇它的原因。」從底部結構「撐」起來,才是最自然的精緻感和玻尿酸單純填充不同,Radiesse® 再生針可提供客製化療程,同時進行深層骨架支撐和淺層修飾的雙層打法。以往大家認為臉垮了就是「凹哪補哪」,但這樣的做法反而會讓五官失衡。現在的醫美趨勢,已經進化為重建「臉部支撐力」。「像是法令紋,我們通常不直接打在紋上,因為很多亞洲面孔的鼻基底是比較凹陷的,不管是先天或是後天老化,因此我們會先從鼻基底深層撐起,這樣臉部線條會自然提拉,紋路也會淡化。」陳詩珮醫師舉例。(圖/黃耀徵攝。)另外,對消費者來說,最棒的好處就是,再生針不會讓臉打完變澎腫,反而因結構被提起,輪廓更立體、線條更乾淨,給人『有精神但不突兀』的視覺印象。國際實證肯定,全球出貨超過1500萬支Radiesse再生針已被國際期刊證實維在生型膠原蛋白增生劑,並獲得美國FDA、歐盟CE、台灣TFDA三大認證,全球臨床使用超過20年,亦擁有超過250篇國際期刊佐證其安全與再生功效,是目前最受專業醫師信賴的膠原蛋白增生劑療程之一。和文佳煐一樣美,撐回妳本來的臉,才是真正的精緻陳詩珮醫師強調:『美,不是變成別人,而是回到自己立體並且自信的樣子』。Radiesse再生針正是這樣的療程,它不追求快速澎滿,而是用支撐力、膠原再生與科學分層療法,讓你重啟「再生真美肌」。陳詩珮醫師再發一語金句:「我們做的不是讓妳變臉,而是希望幫妳把本來的妳撐回來。」(圖/品牌提供。)

不是「澎」而是「撐」!文佳煐代言「再生針」 韓國女星都愛的輪廓升級術

韓國人氣女星文佳煐近期氣勢如虹,最近主演話題新劇《那傢伙是黑炎龍》後事業更上一層,更獲得許多國際精品時尚品牌代言。年僅28歲、出道已18年的她,從童星轉型為女神級演員,憑《女神降臨》爆紅後一路開掛,卻始終保有自然又不做作的外貌與氣質,讓人不禁好奇:她的臉怎麼如此精緻耐看?文佳煐由內而外散發的自信,使他成為Radiesse再生針亞太區首位代言人,分享韓國演藝圈女神們最厲害的微整秘密!變美的關鍵不是一味地填補,是「撐起來」的支撐美學,運用為Radiesse再生針達成骨性支撐打底、輪廓拉提修順、皮膚再生更細緻,強化膠原彈力網,再生真美肌! (圖/文佳煐IG)光澤診所陳詩珮醫師指出:「文佳煐的臉型之所以那麼美那麼耐看是整體的支撐結構很完整,從眉骨、夫妻宮、顴骨中臉到下顎輪廓線條,每個區塊都呈現自然立體感,這就是結構式微整想要達成的效果,不是補得多,是撐得剛好。」(圖/文佳煐IG)老化可以靠藝術面雕,再生針把失去的支撐力找回來陳詩珮醫師強調,『藝術面雕』是現在一個趨勢,與其補滿每個凹洞花大錢,不如定點式撐住整張臉,這正是再生針走紅的原因。因為老化其實是一種臉部『結構下垂』的過程,是支撐點流失造成的鬆垮與凹陷。我們希望針對每位客人進行全面臉型評估,從骨架、軟組織、比例與預算,設計個人化的分層支撐策略。(圖/黃耀徵攝)先支撐底層骨架→強化膠原彈力蛋白→再生青春寶寶肌Radiesse再生針是全球首款再生型膠原蛋白增生劑,光澤診所陳詩珮醫師分享,Radiesse再生針是由30% CaHA微晶球和70% CMC凝膠組成,CMC凝膠可快速提供支撐,而CaHA微晶球則會形成「再生美學支架ARS」,再生皮膚5大關鍵:第一型膠原蛋白:提供穩定支撐第三型膠原蛋白:維持肌膚柔軟彈力蛋白:提升回彈與緊緻蛋白聚醣:增加水潤光澤感血管新生:提供健康好氣色(圖/黃耀徵攝)最自然的精緻感是從臉部底層「撐」起來陳醫師繼續補充,以往大家認為臉垮了就是「凹哪補哪」,但這樣的做法反而會讓五官失衡。現在的醫美趨勢,已經進化為重建「臉部支撐力」,她說明:「像是法令紋,我們通常不直接打在紋上,因為很多亞洲面孔的鼻基底是比較凹陷的,不管是先天或是後天老化,因此我們會先從鼻基底深層撐起,這樣臉部線條會自然提拉,紋路也會淡化。」(圖/黃耀徵攝)國際實證肯定,全球出貨超過1500萬支Radiesse再生針已被國際期刊證實維在生型膠原蛋白增生劑,並獲得美國FDA、歐盟CE、台灣TFDA三大認證,全球臨床使用超過20年,亦擁有超過250篇國際期刊佐證其安全與再生功效,是目前最受專業醫師信賴的膠原蛋白增生劑療程之一。

曾為股價幾近腰斬現身致歉 三星電子聯合執行長猝逝

南韓科技巨頭三星電子(Samsung Electronics)於25日對外證實,共同執行長韓鍾熙(Han Jong-hee)因心臟驟停辭世,享壽63歲。南韓三星電子發言人表示,韓鍾熙是在接受相關治療期間於醫院過世,繼任人選目前尚未敲定。綜合外媒報導指出,韓鍾熙擁有仁荷大學(Inha University)電機工程學士學位,自1988年加入三星,在三星內部任職長達37年。韓鍾熙最初在電視部門,主導LED電視等核心技術研發。2011年起升任視覺顯示部門研發主管,2022年正式出任三星副會長兼執行長,負責數位家電與包含智慧手機的裝置體驗部門,並為董事會4位執行董事之一。南韓三星電子在企業內部通報中,讚揚韓鍾熙對於電視業務的貢獻,使三星成為全球市場的領導品牌之一,並在經營環境嚴峻的背景下持續帶動公司成長。韓鍾熙去世的消息發布後,三星電子股價於25日早盤交易中反應持平。據了解,韓鍾熙原定於26日出席一場家電新品發表活動。一週前,韓鍾熙還主持了位於水原市的年度股東大會。當時他與高層主管面對股東對於公司股價暴跌的質詢,韓鍾熙也對沒有精準把握人工智慧(AI)熱潮、導致公司在AI半導體與高頻寬記憶體(HBM)等技術上落後等情事表達歉意。韓鍾熙在大會中坦承「我們未能充分因應快速變化的AI半導體市場,對公司股價無法符合各位期待,深感歉意。」並指出全球主要經濟體的政策不確定性將使2025年成為艱困的一年,三星將尋求具實質意義的併購以支撐成長。此外,韓鍾熙也提到,在半導體領域進行併購面臨來自法規與國際利益的挑戰,但其也強調,將努力在2025年內取得具體成果。報導中提到,三星近年在高階晶片與委託製造領域遭遇重大壓力,無論是HBM晶片競爭不敵SK海力士(SK Hynix),還是與輝達(Nvidia)等AI晶片巨頭合作關係進展不如預期,皆造成公司整體營運面臨瓶頸。2024年11月,三星為因應半導體產業變局,除了任命韓鍾熙外,還任命全永鉉(Jun Young-hyun)為共同執行長,專責記憶體與晶圓代工業務。如今在韓鍾熙過世後,全永鉉將成為三星唯一的執行長。根據《路透社》報導指出,近年來,三星在智慧手機市場遭蘋果超越,喪失全球出貨量第一的地位,此外在晶圓代工領域也落後於台積電。在多方壓力下,三星正試圖透過領導層變動與技術研發重振公司競爭力。如今韓鍾熙的驟逝,為公司高層再添變數,也為正在調整策略的三星投下震撼彈。

杭州又一隻獨角獸? Rokid創始人親自帶貨:發言稿就在眼鏡裡!

中國慈文傳媒(002343)20日拿下2根漲停。根據外媒報導,該公司子公司杭州靈伴科技(Rokid),佈局AI眼鏡賽道。號稱「中國矽谷」的杭州,除了科技六小龍橫空出世,又有一科技獨角獸擁有多款消費級AR產品。日前在杭州市餘杭區經濟高質量發展大會上,靈伴科技CEO祝銘明佩戴Rokid Glasses,利用其提詞功能完成演講。佩戴者可以在透明鏡片上看到虛擬界面,透過麥克風收集提問並傳輸給AI大模型,鏡片上即可呈現相關內容。中國信通院泰爾終端實驗室聯合S–Dream Lab,發布對Meta 聯名推出的RayBan-Meta Wayfarer智能眼鏡測試報告。報告分析稱,RayBan-Meta智能眼鏡與TWS耳機相比,使用時長偏短;受限於產品體積和電池容量,重負載場景下使用時長較短,鏡腿發熱可接受。伴隨人工智能大模型蓬勃發展,AI眼鏡與用戶的語音交互同樣飽受市場關注。報告也指出,RayBan-Meta智能眼鏡的語音助手在喚醒延遲方面表現優秀,響應延遲因網路原因略高;多數用戶對按鍵和觸控功能的便捷性和用戶體驗滿意,在靈敏度上存在改進空間。Meta與Rayban合作的成功激發中國廠商的熱情,市場分析,Meta與Rayban合作,為大陸業者提供AI硬體的全新思路,並驗證市場需求。同時,因Meta與Rayban的AI功能無法進入大陸,中國AI眼鏡業有一定的市場空缺。東北證券指出,目前中國已有超過40家國內外廠商入局AI眼鏡,涉及產品數量預計超過50款,供給的大幅增加有望讓AI眼鏡的平均價格繼續下探,從而爲未來放量提供基礎。2025年或將成爲AI眼鏡起量元年,預計2029年AI眼鏡全球出貨量將有望破億。

DeepSeek低成本AI模型催生需求 集邦估「這一模組」今年出貨看增56.5%

調研機構集邦科技今(5)日發布統計稱,DeepSeek模型雖降低AI訓練成本,AI模型的低成本化可望擴大應用場景,增加全球資料中心建置量,光收發模組作為資料中心互連的關鍵元件,將受惠於高速數據傳輸的需求。2023年400G以上的光收發模組全球出貨量為640萬個,2024年約2040萬個,預估至2025年將超過3190萬個,年增率56.5%。集邦表示,未來AI伺服器之間的資料傳輸,都需要大量的高速光收發模組,這些模組負責將電訊號轉換為光訊號,並透過光纖傳輸,及將接收到的光訊號轉換回電訊號。集邦指出,DeepSeek與CSP,AI軟體業者將共同推動AI應用普及,特別是未來的大量數據將會在邊緣端生成,意味著工廠、無線基地台等場域需佈建大量微型資料中心。並透過密集部署光收發模組,預期將使每座工廠的光通訊節點數量較傳統架構增加3到5倍。集邦認為,相較於傳統的電訊號傳輸,光纖通訊具有更高的頻寬、更低的延遲和更低的訊號衰減,能夠滿足AI伺服器對高效能資料傳輸的嚴苛要求,這使得光通訊技術成為AI伺服器不可或缺的關鍵環節,AI伺服器的需求持續推升800Gbps以及1.6Tbps的增長動力。傳統伺服器也隨著規格升級,帶動400Gbps光收發模組的需求。集邦指出,光收發模組由雷射光源(Laser Diode)、光調變器(Modulator)、光感測器(Photo Detector)等關鍵元件組成,其中,雷射光源負責產生光訊號,光調變器負責將電訊號調變到光訊號上,光感測器負責將接收到的光訊號轉換為電訊號。至於矽光子模組當中的CW雷射(連續波雷射),集邦分析,由於雷射的光調變與分波等功能被矽光子製程整合了,因此僅需要提供光源,台廠因而進入CW雷射的代工供應鏈當中,如聯亞(3081)透過幫國際資料中心大廠製作CW雷射、華星光(4979)與光環(3234)等廠商則結合雷射晶片製程進行代工。

拜登卸任前再升級晶片制裁 限制中企從第三方國家購買GPU

香港南華早報指出,美國政府計劃在本月底前發布1項新規定,旨在限制中國企業從不受限制的第三方國家購買先進人工智慧(AI)晶片。據2位不願透露姓名的知情人士透露,新的出口管制措施將重點控制強大的圖形晶片(GPU)的全球出貨量,這些GPU在人工智慧模型的訓練中發揮著重要作用,填補了現有規則的漏洞。其目標是規範美國產品的「擴散」,幫助確保美國保持全球人工智慧領先地位。由於該措施尚未最終確定,實施日期仍有可能變更。然而,如果得到證實,這將是本月稍早實施的上一輪晶片相關制裁的快速升級。美國商務部下轄的產業安全保障局(BIS)12月2日發布公告稱,美國將新增140家公司加入「實體清單」,包括136家中國公司、1家日本公司、1家新加坡公司和2家韓國公司。這批新加入的實體清單公司幾乎全部來自半導體產業,主要集中在產業鏈上游的材料、設備企業。多家國內產業龍頭及旗下子公司都被列入其中,重點企業包括半導體蝕刻機廠商北方華創、半導體薄膜沉積設備廠商拓荊科技、半導體設計軟體龍頭北京華大九天科技股份有限公司旗下多家公司、半導體量檢測設備廠商中科飛測。作為回應,中國限制了包括石墨、鎵、鍺、銻在內的關鍵礦產向美國出口,這些稀有礦產可用於製造武器和半導體等重要產品的關鍵零部件。此外,中國也就此前批准的合併交易對GPU設計商NVIDIA發起了反壟斷調查;行業協會也敦促企業謹慎購買美國晶片,稱其「不可靠」。1位消息人士稱,該規定是在美國商務部長雷蒙多和國家安全顧問蘇利文的意見下起草的,2人都被認為是對華鷹派,但美國商務部在美東時間11日拒絕置評上述消息。報導補充,預計新措施還將推出多項條款,以阻止中企透過第三方中間國獲取GPU等受限制硬體,因為這是中國規避美國出口管制的重要手段。這些措施還包括建立所謂的國家上限,限制GPU向特定地點的出貨,並實施報告要求和例外情況的全球授權制度。

蘋果財報優於市場預期 蘋概股飄香國巨台達電大漲逾6%

美國重量級科技大廠蘋果(Apple)在台灣時間3日凌晨舉行法說會,公布上季營收為907.5億美元,年減4.3%,略優於市場預期,加上宣布高達1100億美元的庫藏股計畫,讓蘋果盤後股價勁揚逾7%,美股四大指數也全數漲起,讓台股在3日開盤大漲逾280點,一度站回20500點大關,不過盤中漲勢收斂;其中蘋果概念股局勢漂亮,台積電(2330)、大立光(3008)、鴻海(2317)分別有1到3%的漲幅,國巨(2327)和台達電(2308)更大漲超過6%。蘋果截至3月30日的第二財季營收為907.5億美元,單季毛利率46.6%,優於前一年同期的44.3%,淨利年減2%,為236.4億美元,每股獲利(EPS)為1.53美元,年增0.7%,大多優於市場預期。蘋果各業務銷售額與去年同期相較,iPhone年減10.5%,Mac年增3.9%,iPad年減16.7%,穿戴式、家用設備及配件產品年減9.6%,服務事業年增14.2%;以地區來看,歐美地區需求持穩,美國地區銷售額372.7億美元,年減1.4%,中國受競爭影響,年減8.1%。市場預估2024年全球iPhone出貨量為2.18億支,年減1.1%,主要是全球仍受通膨和總經環境不佳影響,加上有華為和三星的競爭。不過,蘋果全球出貨衰退幅度逐漸收斂,歐美市場回溫,預期銷量會在上半年落底,加上執行長庫克(Tim Cook)透露在下周的新品發表會和6月的年度開發者大會上將宣布「重大的AI相關計畫」,預期iPhone 16系列新機將導入生成式AI,有望驅動消費者換機需求。由於蘋概股強勁攻勢,台股資金重回電子股,營建股拉回休息,法人表示,台股目前呈良性的類股輪動,短線來看,只要美股穩住,台股有機會再戰高峰。

AI手機元年1/三星、小米、榮耀、OPPO傾巢而出蘋果再等等 調研估2024年出貨上看1億支

2024年儼然成了AI手機元年。先是韓國手機品牌廠三星(Samsung)1月底推出S24系列,大秀AI功能,接著2月26-29日西班牙「世界行動通訊大會」(Mobile World Congress,MWC),包括中國手機大廠小米、榮耀、OPPO爭相推出手機新品,無不「AI」。手機強打AI盛況,一如2023年底,在晶片大廠英特爾於12月14日的「AI Everywhere」發布會,新推NPU(Neural-network Processing Unit,嵌入式神經網路處理器)後,包括華碩(2357)、宏碁(2353)、微星(2376)等台系電腦品牌廠,全面搶進搭載,在NB市場掀起的AI PC新旋風。手機廠表示,AI手機在晶片設計上也都會跟PC一樣,處理器都採用「CPU+GPU+NPU」架構,讓手機直接運行各種用途的AI技術,例如協助拍攝更佳的照片、翻譯不同的語言、識別音樂等。據Canalys預測,2024年出貨的手機約有5%會支援AI,以2023年手機全球出貨量12億支推算,估約6000萬支AI手機出貨,2027年AI手機滲透率將提升到全球手機銷售的45%。Counterpoint預測更樂觀,2024年生成式AI手機出貨量初估將超過一億支。「回顧近年手機發展,AI功能早就出現,例如三星陸續在Galaxy系列導入,Galaxy S10系列的場景智慧辨識功能、Galaxy S21內建月亮拍攝模式,儘管AI功能大多是強化拍照功能,但也都用上AI功能應用。」手機廠告訴CTWANT記者說。蘋果宣布放棄汽車計畫加速投入AI領域,市場預期,蘋果將藉由整合iPhone及Vision Pro等裝置來一決勝負。(圖/APPLE提供)所謂AI手機,並無明確定義,MWC上也看到各家手機廠各自發揮創意。小米在MWC上秀出小米14 Ultra,搭載了啟用全新的「全明星」四鏡頭,並加入小米首個 AI大模型計算攝影平台「Xiaomi AISP」,透過AI大模型進行光學、影像調整、色彩與人像AI的演算。三星S24系列手機主打的AI即時翻譯通話功能,也是最大的亮點,就是將通話雙方的語音即時翻譯成指定語言,除了可以進行文字翻譯檢視外,同時也能自動將你說的內容轉換成文字後,自動翻譯成對方可以理解的語言。2020年從華為旗下獨立的榮耀,則是展示手機「眼動追蹤」功能,透過榮耀Magic6 Pro的眼球追蹤系統,用戶不需要用手動操作,只用眼神,就能通過手機螢幕來操作汽車,目前有4個指令,包括啟動、關閉,車輛前進及後退。OPPO計畫今年第二季,在OPPO Reno11系列及OPPO Find N3引入生成式AI功能,新增圖片AI消除功能等。而令全球手機產業最震撼的消息,莫過於2023年擠下三星成為全球手機龍頭的蘋果,在1月27日宣布終止執行10年內部名為「泰坦計畫」的蘋果汽車研發計畫,隔天,執行長庫克(Tim Cook)在股東會上表示,今年稍晚將宣布蘋果發展生成式AI的重磅計畫。「和其他手機品牌廠陸續展示AI手機產品相比,蘋果的速度確實慢一點,不過蘋果的優勢在於生態系較完整,應該會直接推出可整合手機、手表、Vision Pro的AI系統。」3C達人Jimmy告訴CTWANT記者說。蘋果年度開發者大會將在6月舉行,各種有關iOS 18的爆料陸續出現,例如彭博社指出,蘋果希望iOS 18將是多年來最「雄心勃勃且引人入勝」的重大更新,帶來更多的 AI 人工智慧新功能。另外3C達人Tim哥也預期,蘋果今年iPhone 16所搭載的A18處理器,其神經網路引擎核心數量會大幅增加。也有人分析,蘋果今年的AI可能僅止於優化iPhone現有功能,暫時看不到三星等廠商搶推的圖片修整等功能。三星另一項主打AI為基礎的個人化健康管理產品Galaxy Ring也在MWC上引發關注。(圖/三星提供)

廣達林百里:最近忙著AI伺服器出貨 急喊「CoWos產能短缺快點緩解」

生策會今天(4日)舉辦2024年會,廣達(2382)董事長林百里、英業達創辦人葉國一、華碩董事長施崇棠、技嘉董事長葉培城齊聚一堂。林百里會後接受媒體訪問透露,近期忙著出貨AI伺服器,台灣掌握AI發展的3關鍵,AI技術將為大健康產業帶來革命性解決方案,有望開創智慧醫療全新篇章;並提到希望CoWos缺料問題能夠盡快緩解。2024生策年會今天登場,會長翁啟惠表示,隨著人口老化,生醫產業已經涵蓋到預防精準健康領域,為增加該領域產品,ICT科技扮演關鍵角色也是台灣機會。林百里這次擔任引言人,談到生成式AI將成為大健康產業革命性解決方案,而所有專家將是這場變革的引領者,結合資通訊產業進行跨界合作,利用 AI 的力量在科技領域解決實際的醫療問題。晶片廠陸續推出新一代平台,讓AI伺服器進入新一波採購潮,林百里會後受訪指出,他最近真的很忙,因為一直在忙著向全球出貨,並看好AI伺服器出貨「很讚」,不需要擔心;回應AI伺服器市況則稱,是否回溫正在觀察,但是問題不大,希望能很快就看到有所改善,並強調看好 5G 智慧醫療領域的長期發展。談及CoWos產能短缺問題,林百里則希望可以盡快緩解,才能很快讓大家看見情況有改善。另外他也提到,AI科技帶來新一波的革命,具有改變醫療領域的潛力,且經過學術界、醫療體系,以及IT產業的合作之下,AI有望為醫療產業帶來革命的改變,解決醫療、健康上的疑難雜症。

連童子賢都稱難流行 集邦估摺疊手機2024出貨1770萬支

摺疊式手機到底好不好,傳出蘋果已放棄開發。調研機構集邦科技(TrendForce)21日表示,目前折疊手機成長趨緩,主因是頻繁維修、消費者信心不足,加上價格高,預計2024年全球出貨量約1770萬支,年增約11%,占比則微幅上升至1.5%,低於市場預期。和碩(4938)董事長童子賢21日出席台北國際書展活動,媒體詢問產品趨勢看法時,童子賢表示,他自己的確有使用摺疊機,但這五、六年以來市場一直難以普及,自然是有它的弱點,包括價格、重量跟摺痕這三大問題,「我不預期摺疊手機很快會變成大流行。」數據顯示,2023年全球折疊手機出貨量1590萬支,年增25%,占整體智慧型手機市場約1.4%;2024年出貨量預估約1770萬支,年增約11%,占比則微幅上升至1.5%,成長幅度仍低於市場預期,集邦認為,主要是因消費者黏著度低,使用者表示會有頻繁維修的困擾,對產品信心度不足,第二就是售價太貴,因此後續折疊手機市場發展,取決於成本優化的速度。集邦表示,關鍵零組件如UTG、鉸鏈可能在規格統一後大量生產、降低成本。另外,陸系面板廠的折疊面板出貨開始增加,相較韓廠更具價格優勢,有望使折疊手機成本與售價下降,以拉高市場滲透率。目前三星仍是摺疊機市場的龍頭,但市占率從2022年的八成,下滑至2023年低於七成;華為出貨量則提升到12%。其他如小米、Oppo、Vivo等品牌均低於10%。展望2024年,三星對於折疊手機的目標與2023年持平, 市占率預估約六成;華為則大幅提升折疊手機今年的出貨目標, 市占率將有望突破兩成。值得注意的是,Oppo、Vivo透露今年可能放棄推出小折疊機型(豎折款), 轉而將資源投入在大折疊機型(橫折款),主要是品牌認為整體成本過高,導致獲利困難;相反地,今年華為可能推出5G小折疊機(豎折款) ,唯獨手機大廠蘋果未正式公開對折疊手機的規劃, 蘋果是否加入這個戰場, 將是折疊手機市場成長的關鍵動能。

卡位北美電動車商機 馳諾瓦充電樁導入NACS規格

自特斯拉2022年將自家TPC充電規格改為北美充電標準NACS,並在北美對外開放充電站後,各大車廠相繼宣布加入NACS規格,今年5月起,繼福特開響第一槍加入NACS陣營後,通用、Rivian、Volvo、賓士等車廠也陸續跟進,而Hyundai、福斯集團、Stellantis也考慮加入。順應北美市場廣大充電規格需求,飛宏(2457)旗下馳諾瓦科技也在25日宣布,將在北美市場充電樁導入NACS規格。根據美國汽車工程師學會(SAE)評估,NACS將成為美國電動車市場的統一規格,也為全球充電規格的統一帶來影響。馳諾瓦科技繼陸續推出360kW、480Kw等高功率快速充電樁後,也宣布導入NACS規格,將配合合作夥伴在不同場域與充電規格的需求。智璞產業趨勢研究所觀察,NACS規格統一可創造成本優勢,也能節省評估不同市場的規格需求。馳諾瓦科技表示,自家產品遍及全球35個市場,且陸續於美國、歐洲、日本等市場設立辦事處,並提供支援CCS1、CCS2及CHAdeMO等全球廣泛使用的充電樁系列產品,至今已在全球出貨逾60,000座充電樁。馳諾瓦科技北美分公司業務副總Manny Huguez表示:「推出支援NACS北美充電標準的充電解決方案,可全面提升整體充電體驗;此外,馳諾瓦的電動車充電解決方案也可自車輛收集到的充電訊息進行數據分析與應用,同時對充電樁進行狀態監控與遠端軟體更新。」日前重新開幕的大鵬灣國際賽道的賽道場地與駕訓空間,馳諾瓦也提供2款充電解決方案。(圖/馳諾瓦科技提供)不僅如此,馳諾瓦因應不同電車充電情境需求,提供車廠、充電站營運商等海內外合作夥伴跨場域應用產品,針對日前重新開幕的大鵬灣國際賽道的賽道場地與駕訓空間,也提供2款充電解決方案,包含移動式直流充電樁DM30,及同時滿足快充需求與廣告多元應用的DD360。

飛宏子公司馳諾瓦科技報佳音 全球出貨逾3萬充電案場

在綠色產業革命所帶動的全球電動載具(Electric Vehicle,EV)發展的浪潮下,飛宏子公司馳諾瓦科技在2021年底正式成為殼牌全球充電設備供應商後,目前在美洲、歐洲、東南亞等地區,累計全球已出貨有超過30,000個充電案場的使用馳諾瓦充電解決方案。飛宏表示,因地球暖化所引發的全球綠色產業革命浪潮,EV的發展已成為不可逆的趨勢,舉凡公車、乘用車、物流車,甚至於船舶、航空載具等,已經加速近年來充電基礎建設的普及程度。隨著電動車市場滲透率大幅提昇及EV產業蓬勃發展,歐盟設定2030年前公共充電樁目標數量達到300萬個,美國國會2021年撥款9億元充電站補助,目標在5年內全美高速公路網興建50萬座充電樁。亞洲方面,台灣、日本及中國上海也明確設立公共充電樁的建置數量。馳諾瓦科技陸續與國際車廠接軌,其自行研發生產的DO360系列不僅提供360kW直流電高功率輸出,而電力轉換的控制樞紐「電源供應控制中心(Central Signal Unit,CSU)」,從硬體到軟體也都是由台灣團隊自行研發,並且雲端平台設計也與歐美車廠平台對接完成,因此獲得台灣奧迪青睞,合作建置Audi在台灣貫穿南北的整體充電網絡。隨著電動車相關技術的快速發展,再生能源的整合將會是下一個產業發展的重點,而電動載具對電網(Vehicle-to-Grid,V2G)以及能源儲存的需求也將成為產業發展的下一步。馳諾瓦科技的儲能解決方案不僅可以為電動汽車充電,還可藉由反向技術將電動載具的能量回饋到電網,增加各充電站使用的多維度與靈活性,從而緩解高峰時段用電的負荷壓力。

握NVIDIA、高通大單 旺宏拚車用電子Q3營收114億

瞄準車用半導體市場成長潛力,尤其在電動車的加持下,而即便是短期通膨高漲的議題下,車用半導體仍是明年看相對有機會成長的一年,記憶體大廠旺宏(2337)全力搶進布局,無論在出貨量或占公司營收比重,長期都是續看成長。旺宏自2009年開始拓展車用電子市場,目前全球出貨量已超過4.4億顆編碼型快閃記憶體(NOR Flash),可能一台車就會有上百個unit的Nor flash需求,用在車載應用大部分都是256Mb或512Mb以上的產品,旺宏也已有1Gb的產品,未來進入3D Nor flash時代,還可以再上到2Gb、4Gb的水準。旺宏第三季合併營收114.72億元,歸屬母公司稅後純益季減15%達25億元,與2021年同期相較減少54%,每股淨利(EPS)1.35元,第三季底每股淨利提升至27.89元。第四季因記憶體需求減弱,將減產20%~25%以避免未來可能的存貨跌價風險。旺宏2022年資本支出也由原訂的160億元下修至106億元,減幅約達34%,未來會聚焦在NOR Flash應用,力守第四季及2023年價格持穩。股價18日以34.85元作收,量增推升股價站上半年線,並將挑戰36.84元年線壓力區。旺宏的ArmorFlash同時獲得Federal Information Processing Standard 140-2(FIPS PUB 140-2)及ISO/SAE 21434 TARA兩項國際安全驗證標準;此外,octaflash也獲得SGS TUV核發的「道路車輛功能性安全」標準ASIL D的汽車安全性標準認證。旺宏也與輝達(NVIDIA)等業者合作,看好車用產品未來可望快速成長。旺宏的車用Nor flash晶片已打入包括NXP、TI、NVIDIA、意法半導體以及高通,未來依晶片廠的設計趨勢,將會將主晶片跟記憶體包在一起做單晶片的概念,以因應客戶的效能需求,預計2023年每輛豪華車款都會使用旺宏的晶片,躍居車用NOR Flash龍頭。

減少依賴中國 郭明錤:蘋果MacBook下個生產中心泰國

天風國際證券分析師郭明錤昨(11)日在推特發文表示,隨著蘋果公司(Apple)繼續多元化其供應鏈,未來可能會將MacBook產能擴展到泰國。郭明錤指出,蘋果全系列MacBook Air和MacBook Pro機型目前都在中國工廠組裝,不過為了減少對中國的依賴,未來MacBook在中國以外的主要生產地點可能是泰國。在未來3到5年內,蘋果計畫增加非中國工廠向美國的產品出貨量,預計佔全球出貨量約25-30% 以上,目前還不清楚是否包含將在泰國組裝的MacBook。不過近幾年Apple的長期MacBook供應商廣達電腦一直在擴大其在泰國的業務。過去幾年,蘋果陸續將產品供應鏈擴展到中國以外的國家,部分已經在印度和越南的工廠進行,郭明錤分析,這種多元化生產有助蘋果避免美國對中國進口產品徵收關稅等風險。郭明錤也表示,長遠來看,未來蘋果非中國市場的產品可能由非中國地區的生產線供應,而中國地區生產線則滿足中國市場。

億支手機庫存3/Q3旺季不旺拉警報? 先避開三星概念股半導體族群

三星高庫存訊息一傳出,引起市場對科技股第三季旺季不旺疑慮,投資人該如何應對?「先避開三星相關的半導體族群。」永誠國際分析師陳威良建議。華冠投顧分析師劉烱德則認為,「投資人可以觀察5G相關族群,包括智邦(2345)、正基(6545)及台揚(2314)。」陳威良指出,三星跟台系廠商的合作其實很深,但其實三星對於台系供應鏈,也是屢傳說翻臉就翻臉的案例,其中2021年4月三星因為手機影像訊號處理器(ISP)產能不足,傳出有意自行出資,添購設備交由聯電生產,或是直接包下聯電的南科新廠產能。不過最後因為三星最後不願意出資,聯電方面也考量若投資擴增太多產能,折舊費用及未來景氣反轉風險高,最後並未成局。IC設計業者也直言,三星訂單背後最大的目的,就是用來調節自家淡旺季產能,而且三星的單子都不好做,只要需求一不好,就會立刻砍單。換言之,如果三星占公司營收比重過高的半導體廠,像是聯詠(3034)、智原(3035),就要小心股價可能還沒見底。永誠國際分析師陳威良建議,先避開三星營收比重高的半導體族群。(圖/翻攝自陳威良臉書)而三星暫停拉貨,加上驅動IC大廠奇景光電開首槍調降第二季財測,讓外資也看淡驅動IC前景,近期也有數家美系外資調降聯詠(3034)目標價,分別降至262元及325元。外資指出,在消費性電子產品需求不振下,聯詠先前預估第二季營收將季減2-6%,目前看來,恐僅能達成財測低標,也就是季減6%。近期台股半導體族群除息表現都相當慘烈,除了台積電(2330)因為息值不高,開盤就秒填息外,其他包括聯電(2303)、聯發科(2454)等指標廠商,則是直接陷入貼息的窘境。觀察法人近期進出狀況,截至24日為止,友達由賣轉買,投信中止連5賣轉買;群創外資連7買,投信也中止連5賣轉買,顯示法人對於面板有落底跡象;聯電外資連12賣,投信中止連7買轉為賣超;聯發科外資連12賣,投信也連2賣,聯詠外資連12賣,投信連8買;力積電外資中止連3買轉為賣超,投信連7買。「台灣上市櫃公司對第三季的展望趨向保守,主要是產業營運正隨外部環境調整中,相信等升息政策明朗,快則在聯準會的7月利率決議,慢則在9月的利率決議,來自半導體的需求將會使相關股價再度上揚。」劉烱德認為。半導體族群短線壓力大,5G相關類股則成為資金避風港。(圖/CTWANT資料)除了半導體,投資人還可觀察哪些標的?劉烱德指出,5G是一個可以參考的重要指標,尤其是5G的滲透率,隨著滲透率提升,族群也會直接受惠。從電信運營商的角度看,5G滲透率超過20%是一個臨界點,在用戶增長,商業回報和網路建設…等,都將可以實現直線上升發展。根據統計,2021年底,韓國5G滲透率達30%,日本和中國約20%,美國和台灣約是15%,滲透率都還有再成長的空間。估計2022年底,5G將可實現千兆個光網覆蓋超過4億家庭的能力,5G正在加快垂直領域的融合應用。其中中國去年5G手機成長比其他地區高,佔全球出貨高達74.5%;今年以來卻盛傳中國5G手機需求下調,劉烱德表示,但這並不代表5G手機的成長率已經停止,反而是5G手機滲透率將由中國大陸延伸至以外地區,也有機會進入出貨量大幅成長期。劉烱德表示,台積電(2330)董事長劉德音先前曾指出,展望未來10年最重要的發展是HPC(高效能運算)應用,由雲端大型資料中心及5G,透過wifi 5、6及低軌道衛星聯結,包括智慧手機、智慧汽車、智慧製造、智慧AIoT,達到虛擬與實體整合的元宇宙(Metaverse)實現,相關族群也有機會成為資金避風港。虛擬實境、元宇宙(Metaverse)將是未來半導體新的成長動能。(圖/陽明交大提供)

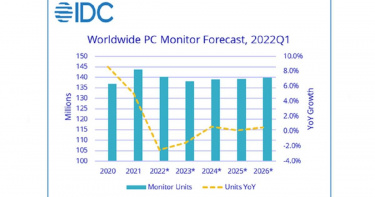

僅靠商用需求撐盤 IDC:全球顯示器年減2.5% 2023年再減1.5%

研究機構IDC公布全球PC顯示器季度追踪報告,最新結果顯示,2022年第一季全球PC顯示器市場表現平平,與去年同期相比出貨量成長0.3%。展望全年,IDC預計,2022年全球出貨量將年對年衰退2.5%,2023年出貨量年成長將再下降1.5%,2024年則將穩定下來。IDC客戶裝置追踪研究經理Jay Chou表示:「隨著各國重新開放,我們看到在經濟挑戰和預算轉移的情況下,大部分的家用市場需求正在放緩。由於廠商目前已能滿足先前所積壓的訂單,部份新興市場的消費需求將在短期內逐漸放緩,而需求也將被電競遊戲和重回辦公室推動。然而,我們在很大程度上回到了疫情前的趨勢:市場主要由商用換機驅動,其中包含許多需要多顯示器的PC設置。」而2022年第一季的出貨量為3650萬台,已高於2021年前三季的單季銷售量。IDC表示,幾乎所有地區都看到了良好的商業吸收率,以及產品供應的改善,以滿足先前由於產品和物流挑戰而被忽視的市場。同時,面對通貨膨脹的擔憂和更加多樣化的消費,消費者的庫存也開始增加。至於在品牌廠商個別表現部分,IDC指出,Dell透過其供應鏈能力和商業銷售擴大了其領導地位,市占為22.4%,這是自IDC於2008年開始追踪PC顯示器以來該公司的最高記錄。而前5名顯示器廠商的市占都在10.1%到10.8%之間。IDC表示,HP和Lenovo等其他商業巨頭躋身前五名,並受到更多辦公室重新開業的推動;三星也實現了年成長,部分原因是其在家用顯示器領域的領導地位;冠捷是AOC和飛利浦的所有者,但由於中國市場的困境和東歐的事件而受到影響。

PC產業逆風! 資策會:2022年NB出貨2.2億台年衰退10.3%

資策會產業情報研究所(MIC)表示,預估2022年全球筆電出貨2.2億台,較2021年衰退10.3%,全球桌機出貨7984萬臺,衰退2.7%。歷經2020、2021年疫情驅動PC市場高成長,本來即預期2022年宅經濟效益收斂,卻又遭逢俄烏戰爭、中國大陸實施封控等影響,加劇全球經濟衰退與通膨,降低市場消費信心。產業顧問林柏齊指出,產品組合成為2022年影響PC品牌市占關鍵,商用、電競PC占比高的品牌廠更具優勢,Chromebook主力品牌廠較弱勢;另外,隨著M1系列自製晶片持續更新,Apple下半年出貨大增,預估Apple PC市占持續成長,其筆電市占將成長1.5個百分點。綜觀PC產業關鍵議題,林柏齊表示,黑天鵝效應持續左右下半年的出貨,臺灣資訊產業應更加留意物料採購與庫存管理,避免利潤受到衝擊,針對物料採購,下半年IC料件缺貨將較2021年緩解,量與價開始出現談判空間,不過金屬與塑料受到戰事影響,成本提升,隨著中國大陸工廠逐步復工,第三季零組件料件短缺狀況有望改善。庫存管理部分,林柏齊認為,高水位材料庫存已成為未來新常態,成品庫存下半年將減緩。針對運輸物流,因應北美、歐洲與中國大陸不同地區因素,也影響國際運費的漲跌幅度,預期運輸成本將隨著供需調整逐漸回穩。全球伺服器市場狀況,受惠於雲端服務業者擴建資料中心、中國大陸數位中國與新基建政策商機,資策會MIC預估2022年全球出貨成長5.2%,達1367萬台,且逐年穩定成長約5%,短中期的成長關鍵來自於資料中心建造、伺服器處理器新品推出以及智慧資料中心驅動,長期將來自5G邊緣伺服器及AI特化伺服器應用普及、占比上升的影響。林柏齊指出,隨著數據、算力與算法大幅成長,資料中心建造者未來將提升發展AI應用與混合雲架構的資源配置,且將更加重視淨零碳排與資安議題。

四大變數衝擊 IDC下修2022年智慧型手機出貨量預估 將年減3.5%

研調機構IDC公布全球手機季度追蹤報告,預估2022 年智慧型手機出貨量將衰退 3.5%,至13.1億部,遜於先前預測的正成長1.6%。IDC全球行動和消費設備研究總監 Nabila Popal 表示:「智慧型手機產業正面臨來自多方面的逆風,包括需求疲軟、通貨膨脹、持續的地緣政治緊張局勢及供應鏈限制。」不過IDC仍預計,隨著市場反彈,到2026年五年年複合成長率(CAGR)仍可達1.9%,因此2022年的負成長僅是一個短期挫折。Nabila Popal指出,中國封控政策的影響比預期大,除了目前還看不到明確的結局外,中國封控政策更同時打擊了全球需求和供應,也讓許多廠商削減了今年的訂單,包括蘋果和三星。不過除非再出現任何新的變數,Nabila Popal說,我們預計今年底這些挑戰最終會緩解,2023年全球智慧型手機的出貨量將轉為年成長5%。從區域來看,預計2022 年中歐和東歐的降幅最大,出貨量下降22%;預計中國將下降 11.5% 或約 3800 萬台,約佔今年全球出貨量下降的80%。西歐預計將下降 1%,而大多數其他地區今年將出現正成長,包括亞太地區(不含日本和中國)的成長 3%,是僅次於中國的第二大地區。至於手機平均單價(ASP)走勢,IDC表示,由於零組件短缺和物流成本的上升,讓ASP在短期內略有增加,但是,長遠向下的趨勢將延續,預估將從2022年的402美元下降到2026年的366美元。