工業增加值

」 大陸

無懼川普關稅戰!中國第2季經濟增長5.2%超預期 專家示警:仍存在脆弱性

儘管美國總統川普(Donald Trump)自4月2日開始發動貿易戰,中國經濟仍在第2季以超出預期的5.2%漲幅實現增長,高於北京設定的5%官方目標,同時也降低了中共短期內加碼推出經濟刺激政策的迫切性。據美媒《全國廣播公司商業頻道》(CNBC)援引中國國家統計局今(15日)公布的數據顯示,中國第2季國內生產總值(GDP)同比增長5.2%。這一增速高於《路透社》調查經濟學家預測的5.1%,但相比第1季度的5.4%有所放緩。且6月份社會消費品零售總額同比增長4.8%,較5月份的6.4%增速有所減緩,該數據低於《路透社》預測的5.4%。另根據中國金融數據和訊息數據提供商「萬得資訊」(Wind Information)的數據,中國的餐飲收入(包括食品和飲料)僅微增0.9%,創下自2022年12月以來最差表現,當時中國正處於疫情趨緩階段。此外,中國6月規模以上工業增加值同比增長6.8%,高於市場預期中值5.7%。另今年上半年固定資產投資同比增長2.8%,低於《路透社》預測的3.6%。房地產投資下滑加劇,上半年同比下降11.2%(1至5月為下降10.7%),基礎設施和製造業投資增速亦有所放緩。對此,國家統計局副局長盛來運在數據發布會上表示:「房地產市場目前仍處於築底階段」,並呼籲需要「更有力的支持」以穩定該行業。他指出,上半年最終消費支出對GDP增長的貢獻率達52%,強調第2季消費貢獻率上升,但貿易貢獻率下降。盛來運概述了支持零售消費的計劃,承認政策制定者需提高居民收入,以維持消費反彈。盛來運預計下半年消費價格將溫和改善,稱北京在致力於鼓勵消費的同時,亦遏制無秩序的削價競爭。6月全國城鎮調查失業率維持在5%,較2月觸及的2年高點5.4%有所回落。「經濟學人智庫」(Economist Intelligence Unit)高級經濟學家徐天辰表示:「儘管中國下半年經濟增長可能放緩,但5%的政府目標仍有望實現。」他預測北京的政策制定者不會在7月下旬的中共政治局會議上,推出額外的刺激措施,且若經濟動能減弱,北京有可能將重大刺激政策延至9月實施,以衝刺全年目標。關稅戰方面,川普4月將對華關稅上調至145%的「貿易禁運」水平,促使北京祭出新一輪經濟刺激措施,包括為接單困難的出口商提供金融支持、應屆畢業生就業補貼,以及擴大家電汰舊換新等計劃。5月中國決策層又推出一系列政策應對關稅衝擊,包括降息和注入市場流動性,這些措施已提振部分經濟領域,官方與民間製造業PMI均顯示景氣回溫。不過,美中雙方很快便在5月達成休戰協議,同意撤回大部分加徵的關稅。2國貿易談判代表接著又在6月於倫敦會晤後達成「貿易框架」,內容包括中國加快對美稀土出口審批,以交換美國放寬對華高科技產品的出口限制,以及中國留美學生的簽證核發。美國財政部長貝森特(Scott Bessent)本月稍早稱,預計「未來數周」將與中方舉行會晤,推進貿易等議題討論。中國對沖基金管理公司「保銀資產管理有限公司」(Pinpoint Asset Management)首席經濟學家張智威表示:「若關稅戰威脅在短期內緩解,中國實施大規模財政刺激的概率也會降低。尤其上半年的超目標增長,為下半年可能的經濟放緩提供了空間。」與此同時,由於中國企業加速開拓替代市場,該國第2季的出口也展現韌性。中國今年1至6月的對美出口雖下降10.9%,但對最大的2個貿易夥伴:東協(ASEAN)和歐盟(EU)的出口,卻分別增長13%和6.6%。儘管今年中國經濟在強勁出口和政策支持下總體穩健,但經濟學家普遍對未來經濟逆風持謹慎態度,呼籲政府推出新財政刺激。「牛津經濟研究院」(Oxford Economics)亞洲經濟主管盧姿蕙(Louise Loo)也示警,中國的出口韌性主要源於「削價競爭」,然而該現象正在侵蝕中國的貿易條件,並加劇「通縮壓力」。她補充,中國GDP平減指數(衡量整體物價水平)仍同比下降1.2%,創全球金融海嘯以來最大跌幅。中國人民銀行(PBOC)顧問黃益平與其他2位經濟學家近期的聯合報告也指出,當局需追加1.5兆人民幣的財政刺激以提振家庭消費、抵消美國關稅影響,並進一步降息。報告強調:「疲軟的CPI和PMI數據、謹慎的信貸動態,以及農民工失業率上升等更深層次的指標表明,中國經濟仍存在脆弱性。」建議中國需要對財政計畫、退休金制度和金融部門進行結構性改革,以確保更平衡、可持續的成長。

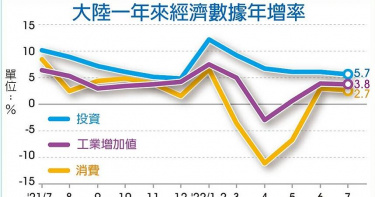

動能依舊疲弱 陸7月經濟數據全面下滑

大陸國家統計局15日公布7月經濟數據,消費、投資及規模以上工業增加值等均遜市場預期,顯示整體經濟動能依舊疲弱,下半年經濟增長面臨極大考驗。統計局與機構分析,需求不足阻礙了經濟復甦。大陸設定2022年經濟成長目標為5.5%,但在上海封城兩個月影響下,上半年GDP僅年增2.5%,要達成全年目標,下半年需增長8%左右。統計局數據顯示,7月社會消費品零總額年增2.7%,遠遜預期的5%,亦低於6月的年增3.1%。當月規模以上工業增加值年增3.8%,遜於預期的4.3%,也低於6月的3.9%。固定資產投資部分,前7月年增5.7%,低於前6月的年增6.1%,增速全年最低。同期全國房地產開發投資更加慘澹,續跌至年減6.4%,遜於預期的年減5.5%,也遜於6月的年減5.4%。值得注意的是,大陸7月青年失業率再創新高。當月16~24歲青年失業率升至19.9%,6月為19.3%。全國城鎮調查失業率為5.4%,略優於6月份的5.5%。統計局新聞發言人付凌暉表示,國際環境加上7月國內本土疫情多點散發,多地頻發,疊加高溫多雨不利因素,保持經濟平穩運行難度有所加大。從當前來看,經濟目前還是處在恢復進程中,市場需求的限制作用還是比較大,企業經營的困難比較多。民生銀行首席經濟學家溫彬分析認為,7月經濟整體延續恢復態勢,特別是基建投資增速繼續加快,發揮撐底作用,但內需不足導致復甦基礎不穩固。中信證券首席經濟學家明明表示,數據顯示社會消費品零售總額仍受疫情散發拖累,地產投資仍是最弱一環。財信研究院副院長伍超明預計,消費全年增速可能在0~2%左右,大幅低於去年。他認為疫後服務業和大量中小企業經營困難,導致企業吸納就業能力下降,僱員工資縮水,將對居民消費能力的提升形成最大阻礙。最近在部分地區疫情又出現反覆,可能導致的消費場景受限會對零售數據增速形成一定拖累。仲量聯行大中華區首席經濟學家兼研究部總監龐溟指出,經濟復甦形勢仍面臨需求收縮、供給衝擊、預期轉弱三重壓力,難點在於有效需求不足。政策重點在於優先保證現有政策發揮效能,加大宏觀政策調節力度和密度。

封控付出代價 大陸多項經濟指標負增長

大陸4月包括投資、消費、工業在內的主要經濟數據全線驟降,多項指標陷入負增長,凸顯因疫情而採取嚴格封控付出的巨大代價。不過,大陸國家統計局國民經濟綜合統計司司長付淩暉強調,經濟運行困難是暫時的,5月有望加快改善,第2季仍然會保持較好增長態勢。據大陸國家統計局昨(16日)公布數據,4月社會消費品零售總額年減11.1%,遠低於前值(年減3.5%)和市場預期(年減5.4%);全國規模以上工業增加值意外下降2.9%,前值和市場預期各年增5.0%和1.0%;全國服務業生產指數年減6.1%。此外,1-4月不含農戶的固定資產投資增速走低至6.8%,亦低於市場預期的7.2%。值得關注的是,1至4月房地產銷售額年減29.5%;前3月則下跌22.7%。路透依公開數據計算,4月大陸房地產銷售額較去年同期大減46.6%,這是自2010年以來最大降幅,且較3月跌幅26.17%再擴大。同時,4月,大陸全國城鎮調查失業率為6.1%,比上月上升0.3個百分點。其中,16-24歲、25-59歲人口調查失業率分別為18.2%、5.3%。付淩暉坦言,受國際環境更趨複雜嚴峻和國內疫情衝擊明顯的超預期影響,經濟新的下行壓力進一步加大。但他強調,吉林、上海等地的疫情已經得到有效控制,復工復產有序推進,擴大內需、助企紓困、保供穩價、保障民生等一系列政策措施正在顯效,5月經濟運行有望得到改善。對於外界質疑全年經濟增速目標5.5%可能高估,付淩暉表示,今年以來有很多的因素超出了預期,經濟運行確實面臨很多困難,但也要看到這些困難都是短期的、暫時的。他認為,從全年發展來看,中國經濟保持穩定增長還有不少有利條件。一是疫情防控取得階段性成效,復工復產效果逐步顯現,貨運物流持續恢復,全國發電量等一些實物量指標也在改善;二是投資穩增長作用將繼續發揮,基礎設施和製造業投資支撐有力;三是消費有望逐步恢復,線上消費和升級類消費仍會成為消費的重要支撐;四是出口雖然面臨一定壓力,但是持續增長有利條件仍然較多;最後是今年以來財政金融支援實體經濟將不斷發力。

陸連續11年為「世界最大製造業國」 將全面開放一般製造業外資

大陸工業和信息化部部長肖亞慶3月1日在國新辦新聞發佈會表示,「十三五」時期,大陸工業增加值由23.5兆元(人民幣,下同)增加到31.3兆元,連續11年成為世界最大的製造業國家,對世界製造業貢獻的比重接近30%,更強調大陸將全面開放一般製造業,並有序放開電信領域外資准入限制,吸引更多的外資高端製造業專案落地。大陸工信部發言人田玉龍更強調,晶片產業發展面臨機遇與挑戰,需在全球範圍內加強合作,共同打造晶片產業鏈使更加健康可持續發展,中國政府在國家層面上給予大力扶持。大陸「十四五」規劃建議提出加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局。肖亞慶表示,工信部為此要在4個方面發力,第一是緊扣科技自立自強,提升產業鏈的創新能力。主要是聚焦新領域如積體電路、關鍵軟體、關鍵新材料、重大裝備、工業互聯網等;第二是保持完整產業鏈體系,打好產業基礎高級化和產業鏈現代化攻堅戰。第三是緊扣擴大內需,暢通國民經濟循環,加快提升製造業供給體系品質,第四是緊扣國際國內雙循環相互促進,進一步提升對外開放水準。

報復性消費持續給力! 陸有望成世界主要經濟體2020唯一正成長

大陸國家統計局15日發布2020年11月國民經濟運行數據,新聞發言人付淩暉表示,從11月的主要數據來看,今年第4季經濟運行的增長有望比第3季繼續加快,大陸有望成為2020年世界主要經濟體當中,唯一實現正增長的經濟體。 大陸11月工業、消費和投資均延續上行態勢,統計局數據顯示,11月規模以上工業增加值較去年同期增長7%,為2019年3月以來最高;社會消費品零售總額較去年同期增長5%,為今年內最高。得益於出口的強勁,工業增加值增速更是升至逾1年半新高,大陸經濟復甦動力加速。據路透報導,中海晟融首席經濟學家張一分析指出,總體來看,大陸第4季GDP年增速有望回復到6%左右。大陸前3季GDP增速分別為-6.8%、3.2%以及4.9%。 根據IMF(國際貨幣基金)預估,2020年大陸GDP年增速1.9%,明(2021)年上看8.2%;世界銀行預估2020年大陸GDP年增速1.6%,2021年將達到7.9%。 消費仍然是支撐大陸經濟持續健康發展的重要引擎,儘管11月消費增速刷新年內高點,但增速略遜於市場預期,顯示大陸國內消費潛力仍待釋放。中原銀行首席經濟學家王軍認為,11月社消數據略微不及市場大多數機構的預期,顯示當前經濟復甦的主要癥結和障礙還是在消費。不過他指出,但也看到,隨著經濟增長步入正軌,就業情況不斷改善,居民消費能力和消費信心持續提振。從需求來看,付淩暉指出,需求的回暖態勢在鞏固,而且內生性的增長在持續提升。無論是從社會消費品零售總額還是從固定資產投資增速來說,都是在穩步回升。 分析人士也指出,隨著經濟逐漸回歸正常軌道,政策亦會逐漸正常化,控風險壓力仍在,加之冬季疫情出現反覆,外部不確定猶存,需注重穩增長與防風險的動態平衡,市場聚焦將於近期召開的中央經濟工作會議上的定調。

31檔大中華基金漲逾30% 兩指數上揚陸股出色

大陸經濟基本面持續改善,加上資本市場改革加速推進,內外部情緒共振吸引資金增持,使得陸股表現出色,2020年來深圳綜合指數上漲30.64%居全球之冠,上證指數也上漲9.02%名列全球主股市第三名,指數的上揚也帶動大中華基金今年來績效表現出色。統計投信發行的90檔大中華基金中,有31檔績效漲逾30%,90檔平均績效也有25.65%。市場法人表示,資金動能不斷持續挹注,股市可望持續受惠,中國股市中長期後市表現可期,建議投資人不妨以定期定額或分批進場的方式適度布局大中華基金,把握投資契機。群益中國新機會基金經理人洪玉婷表示,基本面來看,新冠疫情過後,中國經濟恢復比預期好。二季度GDP同比增速大幅回升至3.2%。從生產端看,主要是第二產業(工業)增速回升至4.7%,遠高於第三產業(服務業)1.9%。這與二季度規模以上工業增加值同比增速4.4%,基本方向一致。主要是高技術製造業、裝備製造業表現亮眼。二季度中國房地產投資和基建投資亦拉動GDP上行。隨著歐美疫情緩解,預期中國經濟下半年將逐季好轉,預計GDP有望回到5-6%。此外,北上資金今年來淨流入1491.57億人民幣。外資的流入也顯示出對於中國疫情控制以及經濟恢復的信心,目前整體兩融金額占成交市值約10%,相對於2015年當時場外配資等因素讓兩融金額占成交市值比重超過20%相比,目前散戶情緒相對可控。資金動能不斷持續挹注,法人資金卡位明顯,股市可望持續受惠。群益華夏盛世基金經理人謝天翎表示,在成長類股急漲後,加上機構持股集中,市場擔心是否會有科技抱團瓦解的現象發生,若從創業板近期的產業市值分佈,醫藥,電子以及計算機產值比重分別為32%、15%、11%,由於中國醫藥產業進入創新藥週期,加上醫藥企業受惠於疫情防控以及即將實施的DRGS帶來的國產化商機,5G基站建設高峰將於2022年出現,顯示上述產業的獲利年成長性持續成長,科技抱團瓦解的現象短期就不容易發生。只是今年以來成長股累計漲幅已大,進入七月份大金融類股領漲,其中以券商產業領漲,主要反映中國註冊制度開始實施後,直接融資比重提高,加上近期成交量大幅增加有助於券商獲利改善,產業輪動有助於指數未來發展。中信中國50(00752)經理人葉松炫表示,有別於A股成分股多為傳產,MSCI中國外資自由投資50不含A及B股指數的新經濟含量高達6成,囊括包含阿里巴巴、騰訊等境內重量級電商,同時整體指數毛利率也較高,兼具題材面優勢。大陸基本面仍是全球主要國家中最好,根據國際貨幣基金今年6月的最新經濟預測,大陸不只今年經濟維持正成長,明年反彈幅度也是主要國家中最強。中信投信建議,市場多頭氣焰正熾,投資人不妨分批入場布局。