採購動能

」 集邦 DRAM 集邦科技 面板

回顧海內外股票基金績效 科技、日本型奪冠

迎接馬年,在股市頻創新高中如何選股配置,回顧金蛇年基金績效表現,台股基金以科技型上漲88.39%居冠,海外股票基金則由日本股票型上漲49.44%拔頭籌。主動群益科技創新(00992A)經理人陳朝政表示,今年市場氛圍仍將圍繞AI產業,算力需求提升刺激CSP大規模資本支出,形成持續且規模化的採購動能,推動AI伺服器快速成長。展望台股後市,對電子產業獲利成長保持樂觀態度,在AI影響力持續擴大下,台灣最強的半導體與硬體相關概念股皆為最受惠的廠商,中長線而言,企業獲利回到成長軌道,台股基本面有支撐,對台股後市仍持正面看法。群益東方盛世基金經理人洪玉婷則表示,日本股市除了政策加持,日本企業於公司治理改革上亦取得進展,企業帳上現金占比自25%降至21%,除了減少交叉持股,資金也轉向股利發放、在投資與併購,有助未來企業獲利品質改善,股價也可望迎來重新評價。整體來看,在政策面、企業治理面皆朝正向發展,有望推動日本經濟與產業發展的正向循環,後市表現值得留意。在類股方面,可持續關注科技、金融、內需、工業、原物料等類股表現。

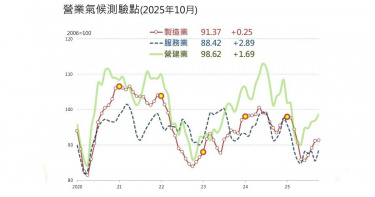

台經院發布10月產業調查 服務業回升、房市難改「低量」格局

台經院今(25)日發布2025年10月製造業、服務業與營建業調查結果,製造業雖續呈走揚態勢,然變動幅度有限,故研判製造業對景氣看法與上月相比維持不變;而服務業則在短暫下滑一個月後再度回升;不動產市場上,未來半年受限於央行信用管制與高房價盤整,賣方心態未鬆動前,房市低量格局恐難改善。10月出口表現強勁,年增率由9月的33.78%大幅升至49.71%;進口則由25.12%降至14.61%,整體進出口仍維持亮眼成績。主要受惠於人工智慧(AI)相關新興應用需求持續旺盛,以及消費性電子新品備貨季帶動,資通與視聽產品出口年增率由雙位數躍升至138.21%,電子零組件亦上升至27.69%。若排除上述兩大高科技類別,其餘傳統產業產品出口年增率由正轉負,顯示高科技與傳產景氣仍呈現明顯分歧。進口方面,AI產業鏈的全球分工與出口帶動效應,使電子零組件進口年增率維持高檔,資通與視聽產品進口更升至90.02%;機械進口年增率雖降至17.14%,仍反映資本設備採購動能不減。不過,化學品及基本金屬與其製品等進口則顯著下滑,顯示傳產需求相對疲弱。台經院分析,新興科技應用需求強勁,加上消費性電子新品帶動,10月電子及資通產品出口表現亮眼。然而,化學工業、鋼鐵業與金屬製品等傳統產業景氣仍偏弱,使製造業廠商對當月景氣的樂觀看法較上月明顯下滑。服務業方面,隨著百貨周年慶開跑,加上連假帶動出遊人潮,促使商場客流與聚餐旅遊需求回升,儘管花東地區受颱風影響,但連假促使國人出境旅遊熱度延續,國旅需求亦同步增加,加上演唱會等大型活動帶動周邊餐飲與住宿需求升溫,整體觀光動能增強使得零售及餐旅業者較看好當月景氣表現。營造業方面,10月公共工程進度順利,但民間住宅工程量縮使景氣大致持平。展望後市,第四季將進入公共工程趕工期,2025年底多項重大工程陸續完工,且2026年公共建設預算明顯增加,高科技廠房持續推進建廠投資,預期將挹注動能,景氣可望趨於好轉。不動產方面,六都10月移轉件數月增5.7%,受新青安鬆綁、換屋族展延售屋期限及股市走強帶動,交易量小幅回升,但總量仍偏低。展望未來半年,短期內業者對於房市看法仍無法樂觀看待,主要因央行選擇性信用管制未見鬆綁,且短期內處於完工高峰期的交屋挹注買賣移轉棟數提升,而房價跌幅有限,因而賣方心態是否鬆動、價格出現修正,才能有助於打破目前低量的房市僵局。

DRAM火熱Q2「這大廠」市占逼近四成 集邦:台廠補缺口、營收大爆發

研機構集邦科技(TrendForce)今(2)日發布最新報告指出,今年第二季DRAM產業因一般型DRAM合約價上漲、出貨量顯著增長,加上高頻寬記憶體(HBM)出貨規模擴張,整體營收為316.3億美元,季成長17.1%。其中 SK 海力士表現最亮眼,營收攀升至122.3億美元,市占逼近39%,穩居龍頭寶座,台系廠商則展現強勁補漲力道,成長率普遍大幅優於前三大業者。集邦表示,第二季DRAM營收增幅逾二成,主因平均銷售單價(ASP)隨著PC OEM、智慧手機、CSP業者的採購動能增溫,加速DRAM原廠庫存去化,多數產品的合約價也因此止跌翻漲。觀察主要供應商第二季營收表現,集邦表示,SK海力士位元出貨量優於目標計畫,但因相對低價的DDR4出貨比重提升,抑制整體ASP成長幅度,營收接近122.3億美元,季增達25.8%,市占上升至38.7%,蟬聯第一名。排名第二的三星,第二季在售價、位元出貨量皆小幅增加的情況下,營收成長13.7%,達103.5億美元,市占微幅下滑至32.7%。美光出貨量明顯季增,ASP則因DDR4出貨比重增加而季減,營收為69.5億美元,季增5.7%,市占下降至22%,排名第三。集邦說明,台系廠商第二季營收皆大幅成長,主因是其成熟製程產品逐步銜接上前三大業者轉換製程後無法滿足的市場。其中,南亞科(2408)受惠於PC OEM和消費型產品大客戶積極補貨,第二季出貨量大幅季增,與ASP下跌的效應抵銷後,營收仍強勁成長56%,上升至3.4億美元左右。華邦電(2344)出貨量也明顯季增,在ASP持平的情況下,第二季營收季增24.9%,來到1.8億美元。力積電(6770)的營收計算主要是自身生產的利基型 DRAM產品,不包含DRAM代工業務,在客戶積極補貨下,其營收季增達86.4%,成長至2000萬美元。若加計代工部分,因客戶採購動能回溫,力積電營收則季減2.9%。

三星丟DRAM霸主!「這大廠」Q1奪冠 集邦:台廠補成熟製程缺口

根據研調機構集邦科技(TrendForce)今(3)日發布最新調查,2025年第一季由於一般型DRAM(conventional DRAM)合約價下跌,加上HBM(高頻寬記憶體)出貨規模收斂,DRAM產業營收為270.1億美元,季減5.5%。平均銷售單價方面,三星更改HBM3e產品設計,HBM產能排擠效應減弱,促使下游業者去化庫存,導致多數產品合約價延續2024年第四季以來的跌勢。展望2025年第二季,集邦表示,隨著PC OEM和智慧手機業者陸續完成庫存去化,並積極於美國對等關稅的90天寬限期內生產整機,將帶動位元採購動能升溫、原廠出貨位元顯著季增。價格方面,預期各主要應用的合約價皆將止跌回升,預估一般型DRAM合約價,以及一般型DRAM和HBM合併的整體合約價都將上漲。觀察第一季各DRAM供應商營收表現,SK海力士的HBM3e出貨比重提升,支撐售價大致與上季持平,然出貨量較上一季縮減,導致營收季減約7.1%,為97.2億美元,排名上升至第一名。三星第一季主要受HBM無法再直接銷售至中國市場,以及HBM3e改版大幅降低高單價產品出貨量等影響,營收季減幅度超過19%,為91億美元,排名下滑至第二名。第三名的美光第一季HBM3e出貨規模擴大,即便售價微幅季減,營收仍達65.8億美元,季增2.7%。集邦指出,前三大業者轉換製程後,其無法滿足的市場逐漸由台系供應商的成熟製程產品填補,助益南亞科(2408)、華邦電(2344)第一季的營收明顯季增。南亞科的特定DDR5產品啟動出貨,抵銷消費級DRAM市況低迷的效應,營收為2.19億美元,季增7.5%。華邦電第一季高容量、平均位元售價較低的LPDDR4和DDR4產品放量出貨,帶動整體出貨量大幅成長,但售價下跌,營收為1.46億美元,季增22.7%。此外,力積電(6770)營收計算以自家生產的消費級DRAM為主,因為投片規模萎縮,營收季減1.4%,為1,100萬美元。若加計DRAM代工業務,由於代工客戶採購動能放緩,營收季減13%。

AI領頭結束連6季負成長! 經部:製造業指數87.21「是好消息」

經濟部統計處23日公布3月的工業生產與批發、零售及餐飲業營業額統計,其中3月的工業生產指數為92.76,年增3.99%,製造業生產指數92.49,年增4.01%。主要受惠於人工智慧、高速運算與雲端資料服務等需求成長,但其他傳統產業回升力道仍不足;不過好消息是,第1季製造業生產指數87.21,較上年同期增加6.16%,結束連續6個季度負成長。經濟部統計處副處長黃偉傑表示,像是化學材料、基本金屬、塑橡膠等減幅縮小,基本上是好消息,希望終端需求快速回升,成長速度就會更快,AI的浪潮目前還是持續,AI穩住之後,再來就是等傳統產業回升,整個態勢就會更明朗。經濟部預估,若終端需求回溫速度加快,4月製造業生產指數成長的機率仍高,可望年增11.1%到16.4%。若以產業類別來分,電子零組件3月的生產指數年增13.27%,主因是12吋晶圓代工在高速運算與人工智慧應用之強勁需求帶動下持續成長,加以IC設計、印刷電路板、主機板、DRAM等產品受惠客戶積極拓展應用領域及拉貨動能回升而增產所致。電腦電子產品及光學製品業年增則為15.15%。 但基本金屬業年減5.69%,主因是國際鋼鐵市場需求仍疲,加上低價進口鋼品干擾;化學材料及肥料業 年減8.23%,也是受國外產能開出競爭影響,加上部分石化廠設備定檢後重啟時間遞延,影響下游生產鏈所需之原料供應而減產;機械設備業年減9.91%,主因是全球經濟復甦力道緩慢,企業機械設備採購動能仍弱;汽車及其零件業年減9.87%,受市場年後買氣趨緩影響,加上部分汽車零件外銷接單減少所致。3月批發業營業額為1兆681億元,較上月增加29.4%,批發業營業額年增4.6%,其中機械器具批發業受惠人工智慧及雲端運算需求擴增,推升相關零組件出貨動能,年增20.5%;但建材批發業因用鋼產業買氣疲弱,加以鋼價低於上年同月,年減11.2%;食品、飲料及菸草批發業年減4.0%,主因工作天數較上年同月減少;家用器具及用品批發業年減4.7%,主因是家電及清潔用品買氣偏弱所致;藥品及化粧品批發業因上年同月部分疫苗及藥品進口數量較多,比較基期偏高,致年減4.3%。不過零售業營業額則是維持成長,年增0.7%,其中電子購物因業者持續祭出促銷活動,加以販售品項愈趨多元,年增6.4%;布疋及服飾品零售業受惠展店及春夏新品上市,帶動營收成長5.5%;藥品及化粧品零售業年增3.4%;汽機車零售業則因上年同月缺料緩解,墊高比較基期,年減4.5%。經濟部統計處22日也公布外銷訂單數據,3月金額471.6億美元、年增1.2%翻紅,但前3月外銷訂單總額1333.2億美元,年減2.1%,則為第7季負成長。

集邦:電視面板7月價格漲勢延續 採購動能估季增8%

市調研究機構集邦科技(TrendForce)預估,面板廠進入傳統旺季,拉貨動能提升,7月電視面板價格將延續漲勢,中大尺寸面板上旬都有3美元漲幅,顯示器面板價格也延續前幾個月的微幅上漲。此外,第三季IT(PC、NB、監視器)面板也跟進漲價。其中監視器面板7月上旬小漲0.1美元,低階筆電面板也調漲0.1美元。至於筆電面板,面板廠開始釋放調漲價格想法。TrendForce研究副總范博毓表示,第三季進入傳統旺季,電視面板採購動能持續增強,除了中國品牌客戶外,其他品牌客戶也開始為黑色星期五等消費旺季備貨,整體採購動能預計季增7~8%。范博毓指出,第二季面板廠平均產能利用率還在8成以下,預估到第三季整體平均產能利用率可望回升到80%以上。隨著需求回升,面板廠產能利用率也拉高,再加上面板價量同步回升,本季面板廠有機會力拚單月轉盈。目前預期7月TV面板價格32吋上漲2美元,43吋上漲3美元,50吋與55吋上漲6美元,65吋上漲7美元,75吋上漲8美元;7月上旬21.5吋監視器面板小漲0.1美元、均價來到41.5美元,預期下旬會有更多尺寸漲價。范博毓表示,消費性產品買氣有所加溫,監視器面板在過去兩個月已經針對面板半成品(open cell),以及價格偏低的產品漲價,7月份除了面板半成品之外,更多尺寸的面板模組也可望小幅調漲價格。不過,MNT面板廠在7月份依然釋放持續調漲價格的想法,但目前商務機種市場需求依然疲弱,只有消費機種市場需求較活絡,因此預期價格上漲的幅度仍小。目前預期7月份MNT面板價格,Open Cell產品調漲約0.2至0.5美元不等;模組產品上,21.5吋調漲0.2美元,23.8吋上漲0.1美元,27吋仍維持持平。至於NB面板價格,在經過長時間的持平穩定態勢,第三季後面板廠也開始釋放調漲面板價格的想法。目前品牌客戶仍保持謹慎態度,因此預期與面板廠在價格調整上將持續角力。現階段可以觀察到低階TN機種的需求較高階IPS機種需求好,因此品牌客戶對接受TN面板價格微幅上漲的態度較鬆動。目前預期7月份NB面板價格,主流尺寸14吋與15.6吋TN機種價格可望微幅上調0.1美元,至於IPS機種則仍維持持平水準。

一線品牌客戶嚴控價格 集邦:2月電視面板全面漲價不易見

研究機構TrendForce研究副總范博毓表示,一線品牌客戶目前仍堅守價格持平的想法,加上採購動能仍呈現季衰退的態勢,目前預期整體2月電視面板價格仍可能維持在持平水準,暫時仍不易見到全面上漲的狀況。范博毓指出,2月份後,就目前觀察,電視市場需求受制於淡季效應,整體出貨狀態仍然呈現疲弱。但面板廠在嚴格控管稼動率的策略操作下,開始有拉抬面板價格的想法,議價能力相對較弱的小型電視品牌廠商或是電視代工廠,將有可能面臨被漲價的壓力。至於Monitor(監視器)面板部分,在需求持續疲弱下,2月品牌客戶依然希望價格仍持續維持下跌趨勢。范博毓表示,目前供應Monitor面板的面板廠家數眾多,加上今年新增產能開出的壓力開始浮現,預計主流尺寸價格仍呈現緩跌趨勢。以2月價格來看,預計21.5吋以下維持持平,主流尺寸如23.8吋與27吋微幅下跌0.1美元。Notebook面板部分,范博毓表示,在第一季需求呈現疲弱,面板廠普遍預期出貨量仍將在谷底盤旋。品牌客戶在缺乏拉貨動能下,積極議價的態度較保守,缺乏持續壓低價格的想法,因此目前預期2月的Notebook面板價格將持續維持持平水準。

面板廠嚴控稼動率 集邦:面板一月報價多持平

TrendForce研究副總范博毓表示,統計電視、Monitor及Notebook面板1月價格,預料整體電視面板價格仍會維持在持平水準;Monitor部分,21.5吋以下價格維持持平,23.8吋及27吋微跌0.2美元;Notebook預料也將是持續維持全面持平。范博毓表示,電視面板部分因進入第一季後大部分品牌客戶採購動能都開始轉淡,除了傳統的需求淡季影響外,1月份的年假減少工作天數,也導致部分需求已經在去年第四季提前反映。不過目前面板廠的庫存水位處於健康水位,也持續以控管稼動率來對應淡季較弱的需求,目前預期1月份整體電視面板價格仍會維持在持平水準目前觀察Monitor面板需求持續疲弱,范博毓表示,面板廠雖然持續控管稼動率,但面板廠供應廠商數較多,部分廠商針對主流尺寸依然有以價取量的想法,因此目前預期1月份21.5吋以下價格維持持平,23.8吋與27吋等主流尺寸跌0.2美元,跌幅仍朝稍收斂方向前進。Notebook面板需求同樣持續疲弱,不過面板廠對於價格維持持平的想法較積極,范博毓表示,品牌客戶在庫存偏高的狀況下,也不願增加太多拉貨,同時增添跌價損失的壓力,在需求量低迷的狀況下,預期1月份的價格將持續維持全面持平的水準。

筆電面板10月出貨量創同期新低 集邦:明年Q1有望復甦

研究機構集邦(TrendForce)研究指出,10月筆電面板出貨量1350萬片,月減16.1%,年減45.0%,創下自2011年以來的出貨同期新低。預估第四季因全球經濟不確定性及高庫存影響,筆電面板出貨仍持續低迷,到明年第一季隨著庫存逐漸去化,出貨量才有望止跌回升。TrendForce指出,由於品牌在2020年疫情初因終端需求爆發而導致面板大缺貨,後續即使面板供應量提升,品牌仍因擔憂相關零部件缺貨而持續購入面板,致使庫存持續攀升,因此在疫情紅利退潮與缺貨問題逐漸獲得改善之後,伴隨而來的是過去罕見的高庫存調整強度。TrendForce調查品牌庫存現況,部分美系品牌於今年第二季初便強力控管筆電面板庫存,第二季筆電面板採購量季減達六成,至第三季面板庫存逐步恢復健康水位,第三季筆電面板採購量季增約40%,顯示品牌在恢復健康庫存水位之後,面板的購買力道便有一定程度的回升。而庫存較高的品牌第三季初庫存水位均在12周以上,在兩季度大幅調整面板採買量之後,過半品牌廠的面板庫存水位有望在年底達到4-8周的健康水位,並有利於後續面板的採購動能。TrendForce預估,今年第四季筆電面板出貨量約4170萬片,季減10.8%,年減45.9%。明年第一季約達4320萬片,季增3.5%。

需求續弱賣方價格鬆動 集邦:Q3 NAND Flash報價跌幅擴大

由於高通膨壓力持續使全球經濟疲弱,各消費應用需求自第二季起持續下修,預估至年底都將不見起色,NAND Flash市場供過於求態勢日益嚴重,研究機構TrendForce調查,賣方已不再堅持固守價格跌幅,導致第三季價格從原先預估季減8-13%,擴大至季減13-18%,且第四季跌勢恐將持續。TrendForce表示,Client SSD報價部分,由於教育用Chromebook及NB出貨展望進一步下調,庫存已成沉重負擔,PC品牌客戶仍須持續消化上半年SSD庫存,也讓第三季訂單下修。此外,下半年長江存儲(YMTC)的client SSD低價搶市期望獲得更多筆電客戶採用,預估相關產品價格跌幅將擴大至季減10~15%。Enterprise SSD部分,企業訂單需求隨著全球經濟放緩而趨於保守,第三季採購動能也有下滑跡象,同時中國雲端服務業者訂單亦未有起色;加上消費類產品的NAND Flash均價相對較低且需求展望差,讓供給方將產能轉向enterprise SSD市場,也釋放更多讓價空間,TrendForce預估第三季合約價跌幅再擴大至季減10-15%。eMMC方面,TrendForce表示,Chromebook需求不佳、電視全年出貨進一步下修,而網通類產品出貨雖相對較佳,仍難以補足其他eMMC應用需求缺口,買方已定調第三季以去庫存為首要目標,也因為終端客戶備貨態度消極,迫使賣方重新考量接受買方的價格提案,預估第三季eMMC合約價跌幅調整為季減13-18%。UFS方面,TrendForce表示,智慧型手機市況持續不佳,第三季包含三星及中國品牌廠著重去化庫存,新機出貨目標保守,賣方為促成交易發生,積極遊說一線大客戶提前綁量,並給予大幅降價優惠吸引下單,對二、三線客戶降價態度亦相應讓步,預期第三季UFS合約價亦將擴大至季減13-18%。NAND Flash wafer方面,TrendForce表示,由於終端需求展望低迷,原廠wafer仍在降價求售,且原廠仍持續放大供應,其中長江存儲新廠產能開始投產,SK海力士、三星、美光等業者也因為產能規劃與技術推進節奏等,未調整供應狀況,預估第三季wafer合約價跌幅仍維持季減15-20%。

買方庫存水位已偏高 2022年DRAM恐供過於求

市調機構集邦科技(TrendForce)分析2022年DRAM市場趨勢,受到買方庫存水位已偏高,加上2022年需求成長率低於供給端的成長速度,2022年DRAM產業將由供不應求將轉至供過於求。TrendForce分析,就DRAM供給面來看,2021年上半年採購方皆在供應鏈混亂的情勢下擴大採買力道,也帶動原廠的出貨狀況皆優於預期,DRAM庫存水位也因此明顯降低。隨著伺服器業者的動能回溫,供應商也因此樂觀看待其帶來的DRAM需求成長。其中,三星、SK海力士皆有小幅增加投片,加上原廠製程持續朝向1Z nm及1alpha nm轉進的帶動下,預估2022年整體DRAM產業的供給端位元成長率將達17.9%。隨著後續買方對DRAM的採購動能收斂,加上現貨價格領跌所帶動,第四季合約價反轉機會大,預估將下跌3%~8%,結束僅三個季度的上漲週期。而在買賣雙方心理博弈之際,後續供給方的擴產策略,與需求端的成長力道將成為影響2022年DRAM產業走勢最關鍵的因素。台廠方面,由於南亞科(Nanya Tech)新廠完工將落在2024年;華邦(Winbond)的新廠估計明年下半年僅以試產為主,兩者對於供給市場的影響有限。因此,預計2022年台廠對於DRAM供給的增幅貢獻都將十分有限。多數產品坐擁高基期,2022年DRAM需求成長預估僅16.3%。整體而言,2021年在採購端積極拉貨的情況下,對於DRAM原廠是出貨表現相當亮眼的一年;量增價漲使今年全年的DRAM產值有望突破900億美元。不過隨著第四季DRAM價格的反轉向下,延續至2022年上半年的跌幅仍有擴大可能,2022年全年的DRAM平均銷售單價(ASP)恐較今年衰退約15%~20%,而原廠的出貨成長幅度預估也將落在相似區間,意味著整體DRAM產業出貨的成長將受到報價下滑所抵銷,故2022年DRAM產值約略持平今年。TrendForce也提醒,由於2022年下半年的價格變化仍存變數,若有機會止跌翻揚,DRAM產值則可望再創佳績。

半導體成顯學 SEMICON Taiwan國際半導體展重磅登場受屬目

隨著疫情衝擊全球推升半導體產業成為顯學,一年一度的SEMICON Taiwan國際半導體展將自23日起在南港展覽館一館舉辦3天,有別於以往,今年採取虛實整合方式,線上及線下同時進行活動,讓因疫情無法來台參加活動的國外人士,也可以透過線上方式參與。今年大會也宣布擴大半導體產業永續發展計畫,與104簽署MOU合作備忘錄,攜手培育台灣半導體人才。SEMI全球行銷長暨台灣區總裁曹世綸表示,台灣未來10年將進入先進半導體布局。(攝影/黃耀徵)SEMI全球行銷長暨台灣區總裁曹世綸表示,今年因為疫情關係,EMICON Taiwan 2020國際半導體展,約有10%的廠商無法來台參加,相較於全球半導體產業發展,台灣相形顯得穩健,台灣半導體在技術能量及強大採購動能,持續帶動產業成長,未來10年走入先進製程布局,若能在既有核心優勢下訂定長遠發展計劃、佈建在地完整產業生態系,將有機會搶佔亞太半導體中心,推動國家經濟成長、提升台灣整體競爭力。日月光半導體總經理暨執行長吳田玉表示,台灣在過去60年來一直處在全球化主流經濟、海外投資、全球佈局及多方協議平台的經濟發展,已經建構半導體完整的設計及製造產業供應鏈,台灣具備強大的經濟規模制高點及良好的全球客戶共生關係,台灣應把握現在優勢並站穩腳步。為了讓無法親自到場的海外觀眾一同參與年度半導體盛宴,大會推出SEMICON Taiwan 2020 Hybrid平台以VR方式規劃虛擬展覽體驗區。(攝影/黃耀徵)台灣半導體產業協會常務理事暨鈺創科技董事長暨執行長盧超群則認為,台灣受疫情影響小,仍應審慎以對,疫情所帶動的零接觸經濟連帶促成了半導體產業的諸多商機,全力把握此等商機,快速投入資源,帶動整體產業技術提升,與世界各國加速合作。面對目前半導體產業面臨嚴峻的人才斷層危機,國家人才長期不足及外流的挑戰,SEMI與104簽署合作備忘錄,104資訊科技獵才招聘事業群資深副總經理晉麗明,未來將透過強化產學技術合作培養半導體人才,策略性的長期建立完整半導體人才。