歐義銳榮

」

歐義銳榮:發掘歐洲「隱形冠軍」 捕捉歐陸新成長引擎

今年以來,台灣股市與美股科技及AI巨頭屢創新高,台股漲幅更超過三成,令許多投資人開始擔憂市場過熱,積極尋求估值更具吸引力且能有效分散風險的標的。歐義銳榮資產管理指出,另一股強大的結構性成長力量正悄然在歐洲中小型企業中醞釀,2026年將成為佈局歐陸「隱形冠軍」的關鍵契機。估值魅力:僅美股一半的「歷史性折價」歐義銳榮亞洲區銷售總監莫兆奇表示,隨著2026年歐洲通膨步入2%的穩定目標區間,加上歐洲央行(ECB)政策透明化,歐洲中小型股展現出比大盤更強勁的彈性。「彭博數據顯示,目前美國S&P 500指數的本益比已達36倍,而歐洲僅約17倍,幾乎只有美股的一半。」莫兆奇指出:「歐洲中小型股相對於標普500指數的估值折價已達約37%,這不僅提供了歷史性的安全防禦墊,更是參與歐洲『新經濟』轉型的絕佳門票。」IBES數據顯示,2026年歐元區整體企業獲利預估成長達13%,遠高於成熟市場平均。國防重整:八千億歐元催生結構性成長長期以來,市場對歐洲的印象多停留在奢侈品與傳統製造,但歐義銳榮的研究顯示,地緣政治的緊張局勢正徹底改變歐洲的產業結構。莫兆奇分析,歐洲已決定不再依賴外部保護,歐盟推出的「重整軍備計畫」預計將釋放高達8,000億歐元的國防資金。在政策紅利帶動下,歐洲國防預算平均每年成長約9%,相關龍頭企業的有機銷售成長更達11%1。莫兆奇特別看好歐洲國防與航太供應鏈中的中堅企業,這類公司正從傳統工業轉型為結構性增長的主角,成為投資組合中的「神隊友」。AI 基礎建設:歐洲能源投資的爆發力除了國防,歐洲在AI基礎建設市場的潛力亦不容小覷。預計2026至2034年間,歐洲AI基建的年複合成長率(CAGR)將高達25.6%2。「AI的競爭不只是晶片,更是能源與基礎設施的競賽。」莫兆奇強調,資料中心、電網更新及散熱系統需要大規模投資。在算力需求爆發之際,提供關鍵電力與技術的電網建設及電力設備商龍頭,其戰略地位不亞於矽谷的晶片大廠,而這正是歐義銳榮團隊一直深耕研究的重點領域。告別高擁擠度:台股投資人的避險新解方莫兆奇總結,2026年是歐洲經濟由「抗通膨」轉向「求增長」的轉折點。相較於目前台、美股市高度擁擠於半導體產業,歐洲中小型股具備較低的市場相關性。而且歐洲中小型股已不再只是配角。投資歐洲更能以相對合理的估值,捕捉新成長引擎的爆發力,分享歐洲結構性復甦的長線紅利。1資料來源:摩根資產管理(JPM)全球市場策略報告 — 2025年11月26日2資料來源:Market Data Forecast Analysis 報告-歐洲人工智慧基礎設施市場(2026年1月)。※本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表基金公司系列基金日後之必然持股。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。※本新聞稿內容僅供參考,若將新聞稿再編製者,應以本公司所公開資料為主,不得為誇大不實之報導。

歐洲大轉型的投資新局:中小型股的估值修復與結構性機會

在全球投資者將目光長期聚焦於美股 AI 浪潮之際,歐洲市場正經歷深層的轉變進程。根據歐義銳榮資產管理最新發佈2026 年展望,歐洲經濟正走出長期低迷,進入由政策刺激、企業併購與能源轉型驅動的週期。對於尋求多元化配置的投資人,當前歐洲股市、特別是中小型股的估值優勢,正展現出不容忽視的防禦性與成長潛力。歷史性的估值折扣:中小型股的投資安全邊際「從價值投資的視角來看,歐洲市場的吸引力已來到歷史性的臨界點。」歐義銳榮亞洲區銷售總監莫兆奇在台北101出席推廣義大利文化的「Little Italy 2026:走義走」生活節時指出,歐洲股市相對於美股的估值折扣長期存在,但目前的水平已顯著偏離均值。特別是 MSCI 歐洲小型股指數的本益比僅 14.4 倍,較標普 500 指數折價37%1,歐義銳榮認為這不僅反映市場過去對歐洲宏觀風險的過度定價,也為後續的估值修復(Re-rating)提供充足的安全邊際。莫兆奇更指出,隨著通膨趨穩與歐洲央行政策回歸正常化,宏觀環境的不確定性正在降低。當市場焦點從「衰退恐懼」轉向「景氣復甦」時,對利率敏感度較高且具備在地市場優勢的中小型企業,往往能率先受益於融資成本的穩定與消費信心的回升。驅動歐洲經濟質變的三大支柱歐義銳榮認為歐洲的轉型動能,不只是短期景氣循環的翻轉,更是產業結構的重組:首先,消費與循環性復甦(Cyclical & Consumer Recovery)。隨著實質薪資恢復增長與信貸環境改善,內需消費正成為支撐歐元區 2026 年企業獲利增長(預計達 13%2)的主引擎。其次,硬實力(Hard Power)與基礎設施的升級。地緣政治局勢迫使歐洲重申國防自主,軍事與航太產業的訂單能見度已延伸至未來十年。同時,AI 的發展也帶動了對電網更新與電氣化設備(Grid & Electrification)的龐大需求,歐義銳榮相信這對精密工業與電力技術領先全球的歐洲中小型企業而言,是長期且穩定的利基。併購潮與結構性獲利:中小型股的增長路徑最後在低估值的背景下,歐洲正迎來新一輪企業併購潮(M&A)。歐義銳榮觀察到,在電信、金融與防務等產業,企業正透過整合來優化規模效率。中小型企業往往是這些併購活動的核心對象,其隱含的併購溢價為投資組合增加額外的獲利動能。總結而言,歐義銳榮認為2026 年的歐洲市場不再只是景氣復甦的落後補漲者,而是一個正處於轉型關鍵期價值低估階段。莫兆奇認為,在目前全球資產估值普遍偏高的環境下,佈局具備結構性增長動能且估值合理的歐洲中小型股,不僅能有效分散單一市場風險,更是參與歐洲新一輪經濟擴張週期的穩健策略。 1資料來源:Aberdeen Investments & Morningstar, 7/15/20252資料來源:IBES,數據至2026/2/4※本資料提及之企業、指數或投資標的,僅為舉例說明之用,不代表任何投資之推薦,亦不代表基金公司系列基金日後之必然持股。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

小型股價低估、經濟回溫 歐義銳榮:利率回落 中小型股蓄積反超動能

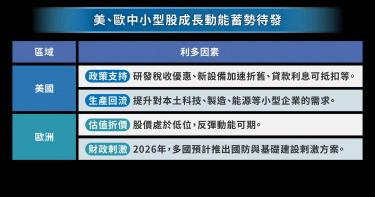

近年來,美國小型股公司績效明顯落後大型股,原因包括利率攀升、宏觀經濟波動加劇,以及大型科技集團主導市場的格局。然而,隨著宏觀環境逐步顯示轉機,該市場區段有望迎來反彈契機。歐義銳榮資產管理股票研究與投資組合管理部主管塞達提(Francesco Sedati) 指出,目前美國代表性小型股指數 Russell 2000 Index 的估值水準已與 S&P 500 持平,而過去在經濟復甦與利率下降階段,小型股往往比大型股享有約20%的估值溢價;現階段估值落差意味著潛在折價空間明顯,小型股價低估。塞達提認為,造成此一現象的原因,在於小型公司具備較高的財務槓桿與營運槓桿。當國內經濟活動加速時,這些公司往往能迅速放大成長動能,因此在經濟復甦期表現優於大盤的可能性較高。此外,美國政府推動多項支持本土企業的政策,包括研發稅收優惠、新設備加速折舊、貸款利息可抵扣等,這些舉措尤其對以國內市場為主的科技、製造及能源行業的小型企業構成利多。同時,美國「生產回流」趨勢(reshoring)亦有助於提升對小型與中型企業的需求。塞達提進一步說明,歐洲小型股方面雖與美國小型股在結構上有所不同,儘管過去經歷疫情干擾、供應鏈中斷與關稅衝擊,歐洲中小型公司仍成功維持與大盤相近的盈利增長。而資金之前自該資產類別流出,導致股價低企與流動性減弱,但這亦意味著接下來可能的逆轉潛能。此外,預計在 2026 年,多個歐洲國家將於國防與基礎建設領域推出政府財政政策刺激,加上中小型公司通常在經濟擴張與復甦期受惠於較高營運槓桿,因此歐洲中小型股票亦有望迎來波段機會。塞達提指出,綜合估值折價、政策支持、經濟循環轉向等多項因素,當下小型股市場或將展開一段如同 2010至2020 年代類似的成長階段。建議投資人可關注美國與歐洲、以國內市場為主導的小型股標的,並密切留意經濟復甦腳步與利率走勢。