AIPC

」 AI PC

AI新狂潮/高通執行長艾蒙:攜輝達進軍資料中心+機器人 台灣團隊擴張中

台北國際電腦展COMPUTEX登場,美國晶片大廠高通Qualcomm總裁暨執行長艾蒙Cristiano Amon連續兩年親自出席,他說,高通今年是40週年,「新高通」時代正式來臨,除了全力卡位AI PC市場,預計在2029年拿下全球PC市場12%市佔率,也要進攻AI資料中心,已與沙烏地阿拉伯新創AI公司Humain合作,攜手輝達共同發展AI資料中心。針對與台灣的供應鏈合作,艾蒙表示,台灣一直是高通合作的關鍵對象,也是台積電的重要客戶之一,且台灣在電腦市場耕耘許久,與眾多ODM廠合作深厚,公司在台灣的團隊也持續擴張中。高通去年跨入AI PC市場,廣達副董事長梁次震、華碩共同執行長許先越等人均前往艾蒙的主題演講,艾蒙表示,搭載高通Snapdragon平台的PC已達85款,當地市場APP成長3倍,逾1400多種的遊戲可在Snapdragon平台運行。高通預估自己在PC領域,2029年市占率可達12%,年營收貢獻約40億美元,目前高通在美國消費市場的市佔率已達10%,最近也擴展到歐洲前五大市場。雖然高通的核心業務是手機,但艾蒙表示,公司已拓展至汽車與PC,其中汽車需要移動性、不插電且需高效能運算,特性與機器人非常相似,所以目前高通在機器人領域已與多家公司合作,將成為高通未來與汽車並列的重要新興業務。

AI PC搶一波2/疫情過後進入NB換機潮 法人:首波雙A受惠最大「這2類」供應廠也開心

「隨著疫情間消費者購買的筆電已經差不多要進入換機期,AI PC的推出,勢必會吸引到消費者的目光,將自然而然迎來汰換潮。對於PC供應鏈來說,都會受惠,建議投資人可以觀察品牌廠,包括宏碁(2353)、華碩(2357)、技嘉(2376)、微星(2377)營收表現。」華冠投顧分析師劉烱德說。據TrendForce預估,2023年全球筆記型電腦出貨將達1.67億台,年減10.2%,隨著庫存壓力緩解,預期2024年全球筆記型電腦市場恢復至健康的供需循環,主要的成長動能將來自終端商務市場緩步釋出的換機需求、電競筆電的持續擴張等,預估整體出貨規模將達1.72億台,年增3.2%。法人指出,2024年下半年隨Windows 12上市,預期更多AI PC機種推出,將成為PC產業另一動能,預估2024年AI PC滲透率將達5-10%。「疫情間歷經景氣由盛轉衰的PC品牌廠,在這波AI浪潮中找到新商機,全球市占前幾大廠商包括聯想(Lenovo)、惠普(HP)、戴爾(Dell)、華碩、宏碁都宣示將陸續推出新品,2024年AI PC成的兵家必爭之地。」劉烱德告訴CTWANT記者說。分析師范振鴻強調,雙A等品牌廠是一定會最早受惠於AIPC需求,然各品牌廠對於AI PC的定義仍未一致,仍須等待軟硬體都就位後,品牌廠推出的新品才能為AI PC做一個統一的定義。華碩近期受惠AI PC題材,股價連日走揚,創2000年以來新高。(圖/翻攝自台灣股市資訊網、報系資料照)法人指出,華碩營收主要分為PC、主機板及零組件等三類,其中PC(NB、DT)佔67%,換言之,換機潮出現,華碩營收就會直接出現反映。儘管華碩在第三季法說會上預期PC相關營收第四季將季減15%,不過長期來看,整體PC市場向上趨勢仍未改變,預期2024年將擺脫庫存問題,重返成長軌道。AI PC的出現也會進一步帶動PC產業向上成長,華碩有望大幅受惠此趨勢。法人預估,預估華碩2023年每股稅後純益(EPS)約23.3元,2024年EPS則可達33.1元。觀察雙A近期股價走勢,華碩近期股價在12月25日盤中來到479元,創下2000年以來新高,宏碁也在25日盤中來到49.8元漲停價,創下12年新高。范振鴻也指出,基本上,AI PC的供應鏈跟傳統PC幾乎是完全重疊,但是因為AI PC 需要更多的運算能力、同時運作功耗增加,因此在品牌廠之外,包括記憶體、散熱等相關零組件族群也值得注意。「除了品牌廠外,PC相關供應鏈零組件主要受惠廠還有,散熱模組的雙鴻(3324)、奇鋐(3017)、組裝廠鴻海(2317)、和碩(4938)、廣達(2382)、仁寶(2324)、緯創(3231)、英業達(2356)等。」劉烱德觀察指出。法人預期,疫情期間因應在家上班、上課添購的電腦,將陸續進入換機潮。(示意圖/非當事人,報系資料照)記憶體模組廠威剛(3260)董事長陳立白日前也喊出,包括AI PC、AI手機等各類AI應用趨蓬勃發展,將推動上游原廠產能配置與新增投資都集中在HBM(高頻寬記憶體)及DDR5,為產業帶來新一波多頭,未來2、3年都會是記憶體產業的好光景。資策會產業情報研究所(MIC)所長洪春暉表示,生成式AI將貫串2024年資通訊暨軟體產業發展,其已逐步落地至更多終端裝置,預期2024年AI PC與AI手機將成為終端消費市場成長新動力。儘管AI PC尚未有明確的產品定義,PC供應鏈對於AI PC的無限想像已開啟AI PC新戰場。除了處理器大廠英特爾外,AMD(超微)及手機晶片廠高通與聯發科(2454)也紛紛推出AI PC處理器,品牌商、作業系統商、軟體商如微軟等也加速軟體應用的開發與合作。「由於主要大廠已認知到市場成長的關鍵,在於使用模式更貼近使用者需求,因此除了硬體效能,軟體應用工具對於使用者執行AI功能的情境配合,成為未來產業發展焦點。」洪春暉說。展望2024年,台灣PC產業具有設計與生產力優勢,當AI PC還在混沌未明之際,正是台廠提高AI PC定義話語權的好機會,就看誰能說服消費者買單。

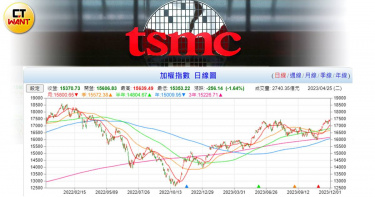

台股拚攻萬八1/消費性電子需求回溫加上AI需求 龍頭權值台積電領軍衝鋒

經歷近2年,台股指數11月15日重返17000點,且延續超過半個月之久,讓投資人重新燃起對萬八行情的期待,多位券商及分析師預期,台股有機會在2024年萬八不是夢,「關鍵是晶圓代工龍頭台積電(2330)及半導體族群能否扮演攻堅角色。」台股在2021年12月27日指數站上18000點後,一路高檔盤整到2022年2月23日才結束萬八行情,2022年10月下旬最低回檔到12629點,直到2023年11月才算正式漲回並站穩17000點大關。近期投顧所公布的2024投資展望預估,群益投顧預期,台股指數高點為18500點;第一金投顧則預期高點將在18700點;富邦投顧預估為18600點。AI崛起之際,消費性電子仍是半導體的重要營收來源。(圖/報系資料照)「台股歷經2022年整年走空之後,在今年透過AI族群引領大盤上漲,截至11月中加權指數又站上萬七大關,如果說大盤要怎麼樣才有辦法繼續上攻,毫無疑問的;就是需要我們的神山台積電帶領,台積電占加權指數的權重高達27%,遙遙領先排第二名的聯發科,聯發科占2.7%。」華冠投顧分析師范振鴻告訴CTEWANT記者。觀察台股的權重分布,台積電占最高,聯發科及鴻海分別超過2%,中華電、富邦金、台達電、台塑化、廣達、國泰金、聯電、日月光投控、兆豐金等都在1%以上。以台積電漲跌1元影響指數約8.3點計算,如果台積電站回到600元(7日收盤價566元),約可貢獻指數282點,台股就可達17600點。法人指出,基本上電子成交量比重大多約在6-7成左右,透過資金在類股之前的輪動,就可以持續推升指數走高,但如果電子比重超過7成甚至到8成,則會有過熱跡象,就不太有利於指數上攻,反之,如果低於6成,光靠傳產族群撐盤,因為權重較低,也不利指數拉高。近期大約都在7成左右,有一點點過熱跡象,但尚未非常明顯。廣達董事長林百里預言,AI PC將會在2024年中問世。(圖/黃耀徵攝)范振鴻分析,台積電第三季法說會中提到,消費性需求即將落底,而AI相關的需求還是非常強勁。AI今年以來話題不斷,由於各家業者的客製化晶片,包括亞馬遜、谷歌都宣布將自行公布研發晶片,也勢必將交由台積電代工生產,可以預見台積電先進製程未來有可能再次出現供不應求的情況。「但相較之下,消費性產品依然是扮演著半導體產業中非常重要的角色,換言之,手機、筆電、桌上型電腦及傳統伺服器需求如果復甦,對於台積電營運上的幫助是非常大。」劉炯德觀察,廣達(2382)董事長林百里更在30日醫療科技展論壇上預言,AIPC將會在2024年中問世,「這將會是一劑重要的強心針。」除了半導體外,下游消費性電子也陸續釋出庫存去化完畢的好消息,宏碁(2353)董事長陳俊聖也看好,庫存去化已經結束,消費力道還不錯,接下來應該就是回到季節性效應,而AI帶來新應用,2024年景氣應會比今年好一點。集邦科技表示,2024年預期在奧運和歐洲盃足球賽事加持下,有機會支撐全球電視出貨微幅成長。(圖/翻攝自維基百科)研究機構集邦科技指出,隨著終端商務市場緩步釋出的換機需求,以及部分細分市場如Chromebook、以及電競筆電的持續擴張,預估2024年全球筆記型電腦市場恢復至健康的供需循環,整體出貨規模將達1.72億台,年增3.2%。除了NB市場外,手機、電視也有觸底反彈的跡象,集邦科技表示,2024年預期在奧運和歐洲盃足球賽事加持下,有機會支撐全球電視出貨微幅成長0.2%,達1.97億台。手機則可以觀察折疊式手機,預期2024年出貨量將達約2520萬支,年增率達38%。