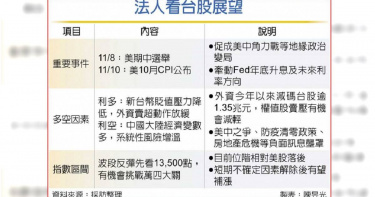

美兩大關鍵事件將牽動全球資金布局 法人:須留意有回檔整理可能

美期中選舉與10月CPI數據兩大關鍵事件,近日將陸續登場,牽動全球資金布局。法人認為,目前台股位階相對落後,低檔可望表現有撐,而升息、通膨壓力仍在,預料波段反彈後,須留意有回檔整理的可能。台股4日開低走高,終場翻紅上漲收復萬三大關,再度站回月線關卡,由於美非農就業數據公布後,市場給予正面反應,預期大盤7日有望跟進補漲。不過,美國時間8日將是美期中選舉、10日則有美10月CPI數據揭曉,將使得市場行情再掀波瀾。萬寶投顧總經理蔡明彰認為,美期中選舉結果主要反應在地緣政治上,選後美中角力戰可能出現新的變局,對全球經濟、產業景氣都會造成影響。而10月CPI公布更是與Fed在年底最後一次升息力道強弱,以及未來規劃利率終點息息相關,為國際股市關注兩大焦點。蔡明彰預期,市場觀望態度預期將延續,以中小型電子股相對較有表現機會,除了漲10月營收及第三季財報等基本面題材之外,也有部分投機勢力興起跡象。群益投顧分析,根據蓋洛普民調顯示,通貨膨脹經濟因素是美國人投票主因,預料共和黨將勝出,而CNN指出民主黨選情迅速惡化,特別是民主黨大本營加州及紐約州,衝擊程度可能比傳統搖擺州更嚴重,代表2024年將再度政權輪替,加大市場波動。另外,美聯準會釋出「鷹中帶鴿」訊號,12月升息幅度可能放緩,激勵台股近期呈現反彈格局,但美10月CPI數據公布將是「一翻兩瞪眼」,有可能導致先前市場較為樂觀態度出現降溫跡象,影響台股表現。從量能角度分析,由於市場不確定因素較多,使得台股量能並未隨盤勢反彈逐步放大。法人認為,成交量持續低於月均量水準,若量能低迷成為常態,將壓抑大盤反彈的速度與空間。玉山投顧研究部協理湯麒國指出,美科技股反彈是否能夠持續,以及外資期貨操作心態轉為偏多為兩大觀察重點。此外,由於目前台股格局偏空下,反彈走勢不容易一次越過均線反壓,反彈力道先看13,500點,若兩大關鍵事件發展正向,不排除有挑戰萬四機會。

悲情股王1/大立光因「跌得少」重返榮耀 法人:前方還有好幾片烏雲

曾不可一世的台股股王大立光(3008),五年前因美中貿易戰等局勢丕變,獲利及股價驟降,丟失股王寶座,直到7月6日因矽力-KY(6415)一股拆四股停止交易,信驊(5274)大跌5.29%以1610元作收,「跌的較少」的大立光,以下跌2.56%收在1710元重登股王。大立光「意外」重返股王,「某種程度上,代表下游的零組件產業有機會表現比上游半導體產業好。」法人指出。萬寶投顧總監蔡明彰認為,大立光重返股王,除了股價跌得少,再者是受惠於下游缺料緩解,自然有利於大立光出貨增溫。向來有「老實樹」之稱的大立光董事長林恩平,今年第二季法說會上釋出的訊息,確實如倒吃甘蔗般,逐季轉好。「從年初的『1月業績不好、2月會更差』,首季法說會的『4、5月不會比3月好』,6月股東會認為『一般』,7月14日法說會則釋出『7月比6月好、理論上8月比7月好』。」從林恩平看法的轉變,市場普遍認為,代表公司還是看好下半年,看法已經是較之前好轉。不過林恩平的訊息,從來不是無風無雨,他在日前的法說會上補上一句,「客戶端對產品銷售,還是持相對悲觀的看法。」這指的是智慧型手機的成長動能趨緩問題,也攸關大立光能否坐穩股王寶座。研調機構TrendForce表示,2022年第一季全球智慧型手機生產量為3.1億支,季減12.8%,第二季全球手機生產量將降低至3.09億支,全年出貨量則由原先預估的13.8億支,調整為13.66億支,產量年增率也隨之向下調整到2.5%,且隨著疫情、缺料、通膨、地緣政治等問題,不排除持續下修全年產量。華為手機遭美國禁售,是大立光跌落股王的關鍵因素之一。(圖/中新社)「基本上,大立光登上股王,再由盛轉衰,都與手機有極高連動性。」產業人士說,首先是佔大立光營收比重高達20%的華為,在2019年美中貿易戰遭到禁售,儘管後來華為又推出子品牌新榮耀,但是對大立光的貢獻仍無法跟原本的華為相比。再者,蘋果(Apple)的分散供應商策略,法人表示,大立光毛利率一度進逼70%大關,遠比蘋果還高,蘋果試圖砍價不成功,轉而培養新供應商,一如之前,蘋果除了找鴻海(2317)代工組裝iPhone,又找和碩(4938),甚至中國廠商立訊。只是林恩平想不到的是,蘋果決定培養其他供應鏈的決心相當堅定,甚至不惜延後新機鏡頭的升級。儘管,重押高階手機鏡頭的大立光近年也切入車用及AR/VR/MR等新市場,但尚未大舉進軍。「大立光車用光學模組都有供應給電動車品牌廠,目前規格還不高,之前所導入的解法,到目前都還再被車廠使用。」照林恩平的說法,廠商升級速度較慢。至於 AR/VR/MR 光學產品應用,林恩平則認為,「其對光學精細度要求不高,要求重點在耐磨擦、不能有壞點,公司現有設備就可以做。」法人指出,「大立光對車用定位在『相對低階』的市場,儘管2021年成立『大根光學』,但目前佔集團營收比重,仍僅個位數。」與勁敵大陸「舜宇光學」,近年從車用鏡頭反攻手機鏡頭,迅速崛起超車的策略,大立光顯然獨鐘手機鏡頭戰場。 對於AR/VR/MR等新應用領域,大立光認為是不需要高階技術的市場。(圖/新北市水利局提供)至於AR/VR/MR等領域,據TrendForce研究顯示,2022年AR/VR裝置出貨量將上修至1419萬台,年成長率43.9%,儘管出貨量看好,但並未受大立光青睞。「VR 裝置所使用的鏡頭,作用主要是眼球追蹤,規格連VGA都太高檔(約30萬畫素),只有10幾萬畫素就夠用。」法人指出,從林恩平釋出的訊息可知,在專攻少樣多量市場的大立光眼中, VR這塊市場還「不夠肥美」。不過林恩平對於7、8月的看法,也間接證實了,下半年確實還有旺季的機會,且之前一度傳出砍單的蘋果iPhone 14,從目前供應商狀況來看,也沒有這樣的現象,換言之,蘋果新機的銷售狀況,也將直接關係到大立光股王寶座。

蘋果創新高市值破2.5兆美元 台股跌破半年線短線反彈可期

周一(16日)美股早盤受中國經濟數據疲軟、阿富汗戰爭拖累走低,一度跌逾200點,但隨蘋果股價創下歷史新高,收151.12美元,市值突破2.5兆美元,及醫藥類股帶動下,道瓊、標準普爾(SP 500)指數連續第5天創下歷史新高。16日美股四大指數表現:紐約道瓊指數上漲110.02點、0.31%,收35,625.40點;標普500指數指數上漲11.71點、0.26%,收4,479.71點;那斯達克下跌29.1點、0.20%,收14,793.8點;費城半導體指數下跌12.4點、0.37%,收3,322.6點。美國科技股中,蘋果漲1.35%;臉書漲0.93%;谷歌母公司漲0.42%;亞馬遜漲0.15%;微軟漲0.60%。英特爾跌0.037%;AMD跌2.78%;高通跌0.34%;NVIDIA跌1.18%;應用材料漲1.38%;美光漲0.014%。台股集中市場與上櫃股票8月16日大盤走勢圖。(圖/翻攝自基本市況報導網站)台股ADR中,台積電ADR跌0.75%;日月光ADR跌0.23%;聯電ADR跌0.86%;中華電信ADR漲0.24%。16日台股早盤雖然一度拉回到今日高點16983.59點,但在金融股領跌下,一路殺低到16773.57點,跌逾200點,還好尾盤台積電由黑翻紅,跌幅收斂,最後指數以16858.77點作收,創近2個半月來新低,下跌123.34點、0.73%,日線連8黑,並貫破半年線支撐。櫃買指數則以204.98點作收,下跌2.22點、1.07%,成交金額略增至743.20億元。16日集中市場成交金額略降至3329.92億元。三大法人合計賣超1.96億元,呈現土洋對作局面,其中外資由賣轉買、買超51.47億元、外資自營商買超0.06億元;投信賣超9.50億元;自營商賣超11.66億元、自營商避險賣超32.27億元。法人表示,台股連8黑且跌破半年線支撐,技術面已轉弱,不過波段跌幅已逾760點、0.45%,短線技術反彈可期,但上檔賣壓依舊沉重,搶短務必謹慎。萬寶投顧蔡明彰指出,就線型觀察,台股跌破前次低點16,893點後,呈現ABC三段式修正,A波下跌1,141點,B波高點17,643點,若等距離跌幅,估計C波低點16,502點,可望在本周上半出現,預料本周下半台股跌深反彈,將會如同陸股反彈攻季線反壓。

台股8月先蹲後跳 半年報績優股可望先漲

周一(2日)美國基礎建設法案因新冠疫情升溫恐生變,加上聯準會(FED)官員釋出可能提早減少購債消息,道瓊、標普500指數都是下滑,科技股為主的那斯達克、費城半導體指數皆上揚。台股集中市場與上櫃股票8月2日大盤走勢。(圖/翻攝自基本市況報導網站) 2日美股四大指數表現:紐約道瓊指數下跌97.31點、0.28%,收34,838.16點;那斯達克指數上漲8.39點、0.06%,收14,681.07點;標準普爾500指數下跌8.1點、0.18%,收4,387.16點;費城半導體指數上漲21.0點、0.62%,收3,377.5點。美國科技股中,蘋果跌0.23%;臉書跌1.22%;谷歌母公司漲0.095%;亞馬遜漲0.12%;微軟跌0.032%;英特爾跌0.074%;AMD漲2.30%;高通跌0.63%;NVIDIA漲1.29%;應用材料漲1.49%;美光漲0.077%。台股ADR中,台積電ADR漲0.19%;日月光ADR漲1.80%;聯電ADR跌2.28%;中華電信ADR漲1.23%。台股2日以紅盤開出,但隨即賣壓湧現,指數一度翻黑,但低接買盤強勁,加上權值股回神,在電子、金融、傳產帶動下,終場收在最高點,以17503.28點作收,上漲255.87點、1.48%。櫃買指數則以219.97點作收,上漲2.58點、1.19%,成交金額降為803.91億元。2日集中市場成交金額降為4360.05億元;三大法人合計買超274.27億元,其中外資買超245.71億元、外資自營商賣超0.03億元;投信賣超7.99億元;自營商買超17.52億元、自營商避險買超19.03億元。萬寶投顧蔡明彰表示,這次台股修正發生在半年報公告之前,8月中旬開始公告上半年財報,因此半年報的績優股將在8月領先上漲,傳產、電子、金融都有好成績,預料台股先蹲後跳,8月上半月先下探季線、反覆築底,下半月攻勢再起,再次挑戰18,000點。

破浪攻頂4/航運股全年看旺逢低承接 不致利多出盡

航運股是否可以續抱或加碼?還是跟著大股東跳船出清?萬寶投顧投資總監蔡明彰表示,「依過去經驗顯示,周期股的反轉都不是大股東申報轉讓造成,真正造成反轉是景氣拐點,但今年第四季前,看不出貨櫃輪景氣的烏雲。」蔡明彰指出,今年以來,航運類股指數漲幅已狂飆172%,遙遙領先電子股的14%。「貨櫃輪運價每周一次報價,甚至一日三市、現場加價。所以貨櫃三雄中,長榮、陽明、萬海每個月EPS(每股純益)估計3元、第2季EPS估計9元,在8月中旬半年報公告之前,不至於利多出盡。」萬寶投顧投資總監蔡明彰表示,貨櫃航運的景氣至今年第四季前仍大好。(圖/報系資料庫)蔡明彰強調,6月22日,美國聯準會對貨幣政策釋出鷹派立場後,美元隨即強彈,大宗原物料商品價格因而急跌,只剩航運運價及油價兩個標的續漲,反映在台股是航運及塑化股,可注意低接。資深分析師杜金龍認為,前陣子外資賣航運股,跑到鋼鐵或是面板產業,當沖、熱錢與散戶則是跑到航運股。如今美國等國家解封,短期會有大家認為的高點出大量,暫時會告一段落。華南投顧董事長儲祥生則表示,「大陸上海出口集裝箱運價指數續漲,且市場貨櫃吃緊,塞港導致船舶準班率低,貨櫃三雄全年營運看旺。」他認為,投資人可注意上海出口集裝箱運價指數、缺櫃問題、船舶準班率、市場交易量有無過熱等等,作為投資參考依據。股價漲多下,益航總經理郭人豪等航運股大股東紛紛申讓持股,也引發獲利了結出場的疑慮。(圖/報系資料庫)

台股創新高後 布局半年報獲利上修 迎旺季聚焦消費類股

周三(30日)美股靜待周五(2日)新增非農等經濟數據,四大指數今年漲逾一成後,呈現高檔震盪,標準普爾再創歷史新高。6月30日美股四大指數表現:道瓊指數上漲210.22點、0.61%,收34,502.51點;標準普爾500指數上漲5.7點、0.13%,收4,297.50點;那斯達克指數下跌24.4點、0.17%,收14,504.0點;費城半導體指數下跌3.6點、0.11%,收3,345.3點。台股6月30日走勢。(圖/翻攝自證交所網站)美國科技股中,蘋果漲0.46%;臉書跌1.19%;谷歌跌0.15%;亞馬遜跌0.23%;微軟跌0.18%;英特爾跌1.07%;AMD漲4.93%;NVIDIA跌0.12%;高通漲0.22%;應用材料漲0.34%;美光漲2.47%。台股ADR中,台積電ADR跌0.06%;日月光ADR跌2.31%;聯電ADR跌1.36%;中華電信ADR跌0.10%。台股30日多方持續點火,在鋼鐵股、航運股領軍下,電子、金融、傳產都有表現,終場加權指數上漲157.27點、0.89%,收在17755.46點,再創歷史新高。成交金額為5341.65億元,三大法人合計買超230.32億元,其中外資大買204.37億元,投信賣超1.21億元,自營商買超3.89億元。保德信高成長基金經理人葉獻文表示,目前盤勢雖仍由傳產主導,但下半年即將邁入電子傳統旺季,尤其看好第4季消費旺季題材,包括非電與電子族群都有表現空間,其中非電可聚焦消費類股,特別是與歐美市場解封後銷售動能轉強的食衣住行類股為優先。萬寶投顧蔡明彰指出,台股從去年12月突破1990年天價12682點之後,屢次刷新歷史記錄,每次推手都是外資,但這次主要買盤來自內資,而且是散戶,顯示台股的結構正在改變。以往內資是以投信為指標,但今年來投信僅買超台股362億元,對比以散戶為主的融資餘額,今年來大增1,000億元,餘額近2,800億元,創10年新高,說明散戶取代投信成內資新指標。蔡明彰認為,散戶的融資買盤將會追逐以航運、鋼鐵為首的傳產強勢股。因此,在8月15日半年報公告後,將會密集上修今年EPS的公司,股價現在就會提前表態。

盤面膠著欠缺動能 高端今停盤待解盲 布局集團作帳傳產優於電子

周三(9日)美國投資人持續等待周四公布的通膨數據以及聯準會(FED)對於QE的態度,市場觀望氣氛再度升高,比特幣暴漲,四大指數全數翻黑。9日美股四大指數表現:道瓊指數下跌152.68點、0.44%,收34,447.14點;標準普爾500指數下跌7.71點、0.18%,收4,219.55點;那斯達克指數下跌13.16點、0.09%,收13,911.75點;費城半導體指數下跌12.74點、0.40%,收3,158.48點。台股6月9日走勢。(圖/翻攝自證交所網站)美國科技股中,蘋果漲0.31%;臉書下跌1.03%;谷歌漲0.40%;亞馬遜漲0.52%;微軟漲0.40%;英特爾持平;AMD下跌1.15%;NVIDIA跌0.54%;高通跌0.98%;美光(MU-US)下跌2.32%。台股ADR中,台積電ADR上漲1.04%;日月光ADR下跌0.24%;聯電ADR下跌1.18%;中華電信ADR漲0.12%。台股昨日繼續量縮整理格局,開小紅後,無論電子權值股、航海貨運、鋼鐵族群都缺乏表現,指數也逐步震盪走低,終場萬七大關失手,收在16966.22點,下跌10999點、0.64%,10日線失守;成交量則較前日略為放大至3984.05億元,但仍不到4000億元水準,三大法人賣超164.9億元,其中外資連4賣,賣超149.84億元。高端疫苗6月9日股價走勢。(圖/翻攝雅虎奇摩網站)個股部分,高端疫苗(6547)在結束6根跌停板後,昨日開盤後續亮第2根漲停板,股價回到250.5元。而晚間發布重大訊息,公告今日停止交易,並將於下午5點舉辦線上記者會。外界預期,應與新冠肺炎疫苗二期臨床實驗解盲有關。對此高端僅表示,相關內容皆以公告為主。萬寶投顧蔡明彰強調,現階段威脅台股的兩大變數是科技廠不斷爆發疫情及聯準會是否討論縮減QE。蔡明彰強調,其實股市不怕利空,但最怕不明朗利空。現在美股及台股都處於高檔,一旦聯準會釋出縮減QE,必定一個月內向下快速修正,估計台股大盤下跌10%非常正常。以目前價位估算,就可能下跌高達1,500點,面對這樣不確定風險該怎麼選股操作,答案就在半年報。蔡明彰表示,5月營收公告完畢,大致可推估個股半年報數字,但要先避開大型權值股,理由是聯準會若釋出縮減QE,外資必定大舉賣出提款。只有上半年財報亮眼,本益比偏低個股,就可躲過風暴,即便大盤有一波10%回檔,半年報績優生也會很快股價漲回來。另,EPS成長才是股價績效的保證,蔡明彰強調,傳產集團作帳必須搭配半年報成績及消息面,歷來半年報集團作帳都是電子股為主,今年不一樣,將是傳產集團為焦點。安聯投信則認為,隨著大宗商品報價持走揚、油價也來到高點,整體經濟復甦方向仍未改變,可望讓傳產類股受惠。安聯投信表示,目前上游半導體及部分零組件缺貨漲價現象雖未消失,但印度、東南亞疫情起伏恐影響電子產品需求,加上歐美解封後消費預算也可能轉向旅遊與服務,讓科技產品需求面臨不確定性。整體而言,建議電子股的布局上建議以長線成長利基的產業如電動車、人工智慧物聯網、高速傳輸及伺服器等為主,持續參與長期成長。

這一檔外資連買12日 買到457萬張新高

外資近期避險部位大增,元大台灣50反一23日買超張數再增5.8萬張,已連12日加碼布局,累計增持130.1萬張,持股張數達457.42萬張,再創歷史新高;在外資大舉敲進台股反向ETF,並減碼原型ETF的操作策略之下,兩類基金規模此消彼長,元大台灣50反一23日規模達1,032億元,正式超越台灣50的1,029億元。而外資持有元大台灣50反一占比37.3%,也逼近今年3月中旬疫情爆發時的歷史高峰。外資連五日減碼台股,23日調節力道加重,賣超金額擴大至116.67億元,拖累大盤下跌61點,收在12,583點。法人指出,台股量縮格局不利指數反彈,預期以高檔震盪整理機會較高,季線關卡將成多空攻防關鍵。法人研判,近期新台幣走勢強勁,以往「錢進股市」第一停泊首選大多是買入台灣50,但目前指數位居高檔,市場風險意識提升,促使反向ETF成為資金避風港。凱基投顧分析,台股23日收盤成功守住季線,加上期現貨逆價差由前一日的139點已大幅收斂至55點,預估盤勢有可能展開短線跌深反彈,就技術面觀察,必須先站上5日均線,才能化解短期跌勢,而近日大盤止跌與否將視電子股指數是否表態強彈。展望後市,萬寶投顧總經理蔡明彰指出,市場擔憂新冠疫情第二波來襲,引爆資金逢高調節出場,大盤反彈從4月底站回季線後,就沒有真正跌破過,不排除指數有跟隨美股回測季線的可能。尤其英國已啟動防疫措施,預計要實行到明年春天,對經濟影響擴大,且美國疫情死亡人數突破20萬,也使得股市漲多修正壓力加大。蔡明彰認為,雖大盤有修正壓力,但「危機就是轉機」,各國為嚴防第二波疫情進一步擴大,趨勢上將推升遠距商機持續浮現,隨著感恩節、聖誕節等年底消費旺季將近,居家辦公、電競遊戲及電商網購成聚焦方向。

美尖牙股跌一跤 台股操作慎防颱風尾

美尖牙股(FAANG)開年以來備受市場青睞,股價屢創新高,但9月首周卻驚見扭轉跡象,獲利了結賣壓大舉湧現,法人認為,台系供應鏈因基期也相對墊高,建議在調節力道趨緩後,再尋找區間操作機會。2020年來引領美股強攻的臉書、蘋果、亞馬遜、網飛及谷歌五大科技龍頭,近兩日,突然有獲利了結賣壓出籠,不僅使得美股拉回壓力大增,且產業關聯程度高的台灣相關概念股也遭逢法人調節,成為盤面重災區。萬寶投顧總經理蔡明彰表示,由於疫情影響,居家工作、宅經濟發酵,推升伺服器、雲端等需求,市場資金活水又相當充沛,帶動買盤大舉湧入相關個股。其中,美尖牙股扮演關鍵指標角色,且中國大陸去美化,也增添台灣供應鏈利多題材,包括半導體、IC設計等漲勢皆相當強勁,催生出不少千金、高價股。不過,隨著美國擴大華為禁令,可看出以聯發科為首的上下游廠商都出現拉回震盪,台股整體成交量也隨之遞減,配合美科技股無預警大幅跳水,預料相關概念股雖中長期展望仍維持正向,但因基期墊高、急漲壓力有待宣洩,短期內還有修正整理的空間。由於高價電子股短線壓力漸增,且盤面資金主流轉向低基期的航運、面板、鋼鐵等族群,群益投顧建議,高基期股需等待回測月線至附近,或是經過一段整理之後,再留意區間操作空間。此外,群益投顧認為,蘋果和特斯拉股票分拆之後,股價陸續出現明顯回跌,就技術面觀察,已達適當修正幅度,且分拆後的蘋果和特斯拉股價變得更易推升,可望推動美股持續走揚,將有利支撐台股行情,相關概念股拉回整理還有上攻機會。