台股爆量下殺兇手是它! 外資瘋砍857億「史上第二慘」

台股19日終盤收在19,527.12點,下跌774.08點,跌幅達3.81%,盤中最低達19,291.88點,狂跌1009.12點,創下收盤史上最大跌點。外資大賣857.53億創下史上第二大賣超紀錄,成為今日台股殺盤關鍵。據《中時新聞網》報導,19日外資賣超857.52億連八賣,創下史上第二大賣超紀錄。而歷史第一的紀錄則發生在2021年2月26日,當日受到美國10年期公債利率攀升及MSCI權重調整所影響,,當日外資賣超944億,重創台股。事實上,19日外資賣超857.52億連八賣,自營商賣超223.89億,投信買超82.87億,三大法人合計賣超998.55億,同樣創下史上第二大規模賣超紀錄。18日台積電法說會無法釋出利多消息,ADR下跌將近5%,使得台股19日早盤就已重挫超過400點。沒想到同日上午還傳出以色列反擊伊朗,飛彈空襲伊朗據點,黃金與油價跳漲,再度引發市場恐慌,約上午11點左右,台股大盤一路下殺1009.12點,尾盤跌幅雖收斂,但仍爆量重挫774.08點,成交值為7059.98億,台積電重摔54元至750元,下跌超過6%。證交所也出面喊話,表示台股基本面穩定,呼籲投資人理性,並指出國際市場動盪,聯準會官員鷹派發言推遲降息時間點、美國通膨數據仍高、公債殖利率竄升及俄烏及以巴衝突持續未解。倘若股市發生非理性連續下跌,證交所必要時將配合主管機關政策採取各項穩定市場措施。

419股災黑色星期五!高股息ETF綠油油 00929、00940爆大量快50萬張

台股19日終盤收在19,527.12點,下跌774.08點,跌幅達3.81%,盤中最低達19,291.88點,狂跌1,009.12點,科技類股慘綠,「高股息」ETF的股價也應聲下跌,00929、00940 ETF交易大爆量,成交量各達487,210張、455,976張。市場受到「四大利空」圍攻,先是通膨高,接著台積電法說會沒有特別的好消息,再加上「FED暫停升息、延後降息恐變成先升息」消息不逕而走,以及19日的以色列空襲伊朗,美國10年期公債殖利率一度竄升突破4.6%,聯準會官員鷹派發言,美國四大指數除道瓊指數皆呈下跌走勢,台股隨之走跌。以00929復華台灣科技優息ETF來說,昨收20.43元,今天以19.91元作收,下跌0.52元,跌幅2.55%,成交總量達487,789張,較昨天的101,045張增加了快五倍:00940元大台灣價值高息ETF股價則是收在9.39元,跌了0.21元,跌幅為2.19%,成交量達458,321張,較昨天的98,352張成長了五倍多。同樣的,00919群益台灣精選高息ETF的成交量也爆量超過20萬張、股價收在24.15元,下跌0.58元,跌幅2.35%;00878國泰永續高股息ETF的成交量超過15.3萬張,收在21.74元,跌了0.43元,跌幅為1.94%。其他像是00939統一台灣高息動能ETF、0056元大高股息ETF、0050元大台灣50 ETF、006208富邦台50 ETF、00692富邦公司治理ETF、00922國泰台灣領袖50 ETF、00918大華優利高填息30 ETF等,股價皆下跌。法人認為,在國際地緣政治紛擾、聯準會降息時點未明等影響下略壓抑表現,不過市場法人指出,在基本面修復態勢不變之下,短期回檔可視為中長線布局的契機。群益基金經理人洪祥益表示,以科技產業來說,隨著庫存去化的壓力解除,科技終端應用產品出貨恢復正成長,再加上AI技術應用層面擴大,多項電子產品也有望迎接新一輪換機潮,使得電子業今年的產值與獲利可望雙雙增長。在營收獲利展望正向之下,亦有助支撐其配息能力。00946群益科技高息成長ETF則預計5月9日掛牌上市,下周一4月22日至24日為申購期,成分股50檔為台股上市櫃電子股,個股權重上限10%,前十大個股包括聯發科、瑞昱、聯詠、日月光控股、聯電、鴻海、世界、力成、漢唐、瑞儀。

台股「大跳水」元凶是它? 證交所:若非理性連續下跌將採穩市措施

台股19日終盤收在19,527.12點,下跌774.08點,跌幅達3.81%,盤中最低達19,291.88點,狂跌1,009.12點,證交所在盤後信心喊話說,「台股基本面良好,投資人宜理性面對近期波動。」證交所表示,將密切注意相關國際事件對臺股市場之影響,倘股市發生非理性連續下跌,必要時將配合主管機關政策,採取各項穩定市場措施。證交所指出,受到通膨數據續熱及國際地緣政治風險高漲影響,4月19日臺灣發行量加權股價指數收盤下跌774.08點,跌幅為3.81%,成交值約為7,047.88億元,亞洲主要市場亦全數下挫。由於近年臺灣資本市場與國際連結程度日增,當國際出現重大事件時,國內臺灣發行量加權股價指數可能會與全球市場連動。美國3月份通膨數據續熱且勞動力市場強勁,推遲市場對聯準會降息時點的預期,美國十年期公債殖利率一度竄升突破4.6%,加上聯準會官員鷹派發言,昨日(4月18日)美國四大指數除道瓊指數皆呈下跌走勢,臺股隨之走跌。觀察國際情勢,俄烏及以巴衝突持續未解,伊朗於上週對以色列發動大規模空襲,今報載以色列於凌晨飛彈攻擊伊朗境內,中東地區的動盪,影響全球供應鏈,國際地緣政治風險升溫,亦造成全球股市動盪。觀察臺灣國內情勢,我國1月、2月累計出口較2023年同期成長9.7%,市場資金穩定,加上國發會景氣燈號於今年轉為綠燈,顯示臺灣經濟已逐漸回升,各主要預測機構亦認為2024年國內經濟成長率可望超過3%,顯示臺股基本面穩固。

台股慘綠「它們卻是紅通通」 00937B、00687B投等債美債ETF抗跌

台股19日終盤收在19,527.12點,下跌774.08點,跌幅達3.81%,盤中最低達19,291.88點,狂跌1,009.12點,一片慘綠,嚇壞投資人,但債券型ETF則較抗跌,00937B、00679B、00687B等股價多上揚。市場議論受到19日以色列空襲伊朗空襲、台積電法說會未如預期、通膨高、今年「降息」延遲等利空消息所致,台股賣壓沉重,資金趨向往美元、黃金等避險操作。由於傳出FED官員不排除「升息」而非只是暫停升息,對此,美國債市再下跌,18日美國公債2年期殖利率上漲至4.988%,創近半年來最高點;10年期公債殖利率上漲至4.646%;30年期公債殖利率上漲至4.745%。00937B群益ESG投等債20+的股價19日收在15.55元,上漲0.04元,漲幅達0.26%;成交總量達179,567張,較昨天的113,427張增加;同樣的,00687B國泰20年美債則是收在30.19元,上漲0.28元,漲幅達0.94%,成交總量93,393張,較昨天的38,928張增加快三倍。00679B元大美債20年的股價也是上揚,收在29.01元,上漲0.23元,漲幅達0.80%,成交總量79,127張,較昨天的31,600張增加了兩倍多;00933B國泰10Y+金融債的股價收在16.35元,上漲0.11元,漲幅達0.68%。其他像是00788B元大10年IG電能債、00725B國泰投資級公司債、00726B國泰5Y+新興債、00749B凱基新興債10+、00842B台新美元銀行債、00870B元大15年EM主權債、00724B群益投資級金融債、00933B國泰10Y+金融債,一片紅海股價皆上揚。群益基金經理人曾盈甄接受CTWANT採訪時表示,美國10年期公債利率已在去年5月開始往上升到10月高點5%左右;當美國10年期公債利率變高時,與市價會呈「反向」走低,相對利率往下走時,價格會漲,「因此當利率變高時,也就是一些民眾覺得可以加碼投資部位的時候。」

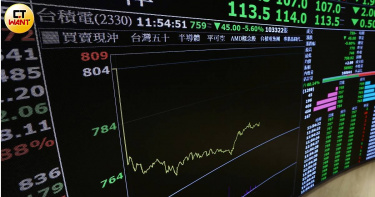

台股漲回20200點!法人維持預估降息3次 美10年期公債觸及4.5%債券走低

台股17日站回兩萬點,終盤以20213.33作收,回漲311點,漲幅1.56%,即將在明天舉行法說會的台積電則上揚到804元,漲了16點、漲幅2.03%,鴻海、聯電、廣達皆漲;半導體產業漲幅前五名則為達發、華泰、嘉晶、矽統、昇陽半導體。根據證交所公布的三大法人籌碼動向,外資已連續六天賣超台股共達1025億元,17日的外資及陸資(不含外資自營商)賣超台股222.15億元。星展銀行(台灣)今天舉辦2024年第二季投資展望說明會,財富管理投資顧問部副總裁陳昱嘉指出,考量美國的通膨黏性、就業市場韌性和強勁的消費動能,可望進一步支持美國實現經濟軟著陸的目標,認為近期數據預期美國聯準會今年降息將維持在3次。星展集團預期在寬鬆金融情勢和企業獲利成長驅動下,有利美國股市擴大漲勢,對日本股市維持中立,同時看淡歐洲股市。中國則可望受惠於政府強勁的政策支持展現成長動能,進一步帶動亞洲不含日本(AxJ)股市強勢復甦;美國股市類股部分,不同於2023年主要由大型科技企業帶動投資熱潮,伴隨利率走勢下滑,能源、醫療保健等類股將有機會出現落後補漲行情。債市的風險回報具吸引力,可望為投資組合提供穩定的現金流,並持續看好存續期間介於3至5年、評級為A/BBB的投資等級公司債。股債之外,建議可將黃金納入投資組合,並增加私募資產佈局,藉以優化整體收益率。考量地緣政治風險和美國總統大選為市場增添不確定性,黃金仍是良好的避險工具,且受惠於多國央行持續買進、降息及弱勢美元預期,金價可望延續多頭表現。國泰投信總經理張雍川則表示,面對16日台股重挫,長期來看透過「定期定額」的勝率最高,2024下半年建議「債六股四」策略性佈局ETF,目前市場上債券有三大類,包括政府公債、投資等級債跟近期很夯的金融債,由於美國聯準會還沒有降息打算,帶動各種債券的殖利率都有彈升,債券價格也小幅拉回,建議投資人在合適的殖利率高點時伺機進場,有耐心等待降息。永豐投信基金經理人林永祥則表示,3月美國消費者物價指數(CPI)年增率為3.5%,升幅高於預期,而超出預期的通膨數據,澆熄了市場預期6月降息的可能性。另外,FOMC會議記錄也顯示出決策者對於通膨頑固的擔憂,並重申仍需看到更多數據支持貨幣政策才可能轉向寬鬆,但也保持今年底前會降息的說法。林永祥指出,在美國通膨數據開出後,市場擔憂今年降息的可能性,美國10年期公債殖利率隨即觸及4.5%,來到兩周以來的高點,與殖利率呈反向的債券價格也隨之走低。不過,升息進入尾聲已是市場共識,建議透過長天期債券參與債市成長機會,未來在進入降息循環,資本利得空間也相對短債來得大。惟須注意目前美國通膨尚未受控,短期債市相對震盪,在今年降息的趨勢不變,可以透過分批投入的方式布局。

鮑爾稱不急著降息 2年期公債殖利率突破5%

聯準會(Fed)主席鮑爾(Jerome Powell)聲稱央行不急著降息,導致美國股市在16日出現波動。鮑爾發表演說後,週二收盤漲跌不一。道瓊指數上漲64點;標準普爾500 指數下跌0.2%,那斯達克指數下跌 0.1%。同時,2年期公債殖利率突破5%,隨後回落至4.96% 左右。自2年前聯準會發起大幅升息以來,利率目前處於 23 年來的高點。通膨較 2022 年夏季達到的 4 個十年來的峰值大幅下降,但最近通膨報告顯示服務和住房領域持續存在價格壓力。借貸成本上升,加上必需品價格上漲,迫使許多美國人削減開支。儘管美國經濟和就業市場依然強勁,但抵押貸款利率上升幾乎使房地產市場陷入停滯。不過最新的零售銷售報告顯示,消費者上個月繼續支出,表示經濟仍然穩健的最新證據,使聯準會不急於降息。華爾街目前不認為5月會降息,不過一些分析師估計首次降息會在夏季的某個時候發生。高盛、摩根大通和野村證券的分析師則預計7月將首次降息。

美國通膨經濟仍熱 瑞銀:Fed明年恐升息至6.5%

近期指標數據再三印證美國經濟仍熱且通膨頑強,華爾街和市場紛紛下調聯準會(Fed)降息預期,瑞銀集團(UBS)更提出驚人預測,Fed不但不降息還要升息,基準利率明年調高到6.5%,美國10年期公債殖利率升破4.6%。瑞銀的基本預測是Fed今年降息2次,但如今該行認為,通膨無法降回到Fed目標值的可能性愈來愈大,促使Fed恢復升息,進而引爆股債拋售潮。瑞銀策略師賓格(Jonathan Pingle)、巴威賈(Bhanu Baweja)等聯合撰寫報告指出,「要是美國經濟擴張仍保持韌性,通膨率滯留在2.5%或更高水位,聯邦公開市場委員會(FOMC)恐怕會在明年初前恢復升息,到明年中,聯邦基金利率將升抵6.5%。」瑞銀策略師預估,在經濟「不著陸情境」下,積極升息將使美國公債殖利率曲線急遽平坦化,基準殖利率「大幅攀升」,股市出現10%到15%跌幅。瑞銀策略師表示,投資人開始擔心經濟過熱,在高通膨情境下,政府公債料被拋售,信貸利差擴大,股票估值可能大降。美國經濟仍具韌性、持續擴大財政支出、通膨壓力復燃等多重因素作祟下,市場日益偏離原先對Fed降息的預測,也大大衝擊美國公債發行成本。美國10年期公債殖利率15日升抵4.61%,創2023年11月14日以來新高,4月開始至今升了約莫40個基點。16日10年期美債殖利率續揚至4.653%,刷新去年11月中旬來高點;對利率敏感的2年期美債殖利率,微揚至4.944%。此外從技術面來看,10年期美債殖利率的50 日及200日移動均線,已構成「黃金交叉」型態,上升趨勢獲得確認,進一步上揚的機率高,下一個阻力位預估在5%。市場起初期待Fed今年6月發動降息,2024全年降息3次,但目前預期今年只降1次。利率期貨交易員現預測6月降息機率剩2成,今年全年降幅約40個基點,若以每次降息1碼(25個基點)來看,代表Fed今年降不到2次。

美降息預期迎債市投資拐點 凱基非投等債ETF開募

美國經濟數據強勁表現,市場對美聯儲降息腳步的預期持續調整,導致股市陷入高檔震盪,債市也在美國10年期公債殖利率反彈中反覆。法人指出,2024年將進入投資拐點,強調在未來升息結束後,維持股債均衡配置能更好應對市場變化。根據街口投信的整理,上週在油價上漲增添全球通膨上行風險,加上美國ISM製造業指數以及新增非農就業人數表現遠高於市場預期,帶動美國與歐洲公債殖利率彈升;日本公債殖利率在美、歐公債殖利率上升、加上日銀官員談話鷹派與日銀購債操作等多空因素影響下,則呈現小幅彈升走勢。終場週五2年期美債殖利率上揚10.31bps、5年期上揚9.76bps、10年期上揚9.22bps、30年期上揚7.71bps,分別收在4.75%、4.39%、4.40%、4.55%。整週2年期美債殖利率上揚13.05bps、5年期上揚18.22bps、10年期上揚20.13bps、30年期上揚21.01bps。新興市場方面,J.P. Morgan EMBIGD新興市場主權債指數上週反轉下跌-0.34%,MTD指數下跌-0.34%,YTD指數上漲+1.69%;上週YTM由7.75%上揚8bps至7.83%,Spread由342bps縮窄11bps至331bps。在債券部位布局上,凱基投信建議加大對美國非投資等級債的配置,尤其是BB&B級債,認為其票息率與殖利率具有競爭力,能提供短期息收並長期貢獻報酬。00945B凱基美國優選收益非投資等級債券ETF(簡稱凱基美國非投等債)預定基金經理人鄭翰紘指出,非投資等級債中不同評級債種的違約率統計顯示,BB級債與B級債的違約率相對較低,僅為0.8%與4.1%。鄭翰紘進一步解釋,即使投資者對BB&B級債存在較高的信用風險印象,但事實上,發行該類債券的機構中不乏世界知名企業,例如Uber、肯德基、必勝客的母公司百勝餐飲以及美國航空。此外,BB&B級債的年化報酬相較於其他債券種類也具競爭力。凱基美國非投等債追蹤的彭博美國企業非投資等級1-5年債券指數,在2019年降息到升息的完整週期中表現亮眼,累積報酬遙遙領先全球非投資級債與美國投資級債。此ETF鎖定非投資等級債中較高信評的短天期公司債布局,追求債券收益極大化。凱基美國非投等債ETF預計於4月12日至4月18日正式募集,每單位發行價新台幣15元。

聯準會「鷹影」揮之不去 首度降息時間推遲至9月

異常火熱的就業數據,導致聯準會(Fed)鷹影揮之不去。Fed理事鮑曼(Michelle Bowman)5日表示,一旦通膨停滯不前或逆轉升高,Fed有必要進一步升息。鑒於就業市場強勁不減、交易員也把Fed首度降息時機押注推遲到9月。在聯邦公開市場委員會(FOMC)具有永久投票權的鮑曼5日表達她對通膨潛在上行風險的憂心。她指稱政策制定者仍須謹慎,不應過快放鬆貨幣政策,必要時甚至需要提高利率,才能控制通膨。這番言論也是繼明尼阿波利斯聯準銀行總裁卡什卡利(Neel Kashkari)日前發表今年可能不降息言論後,更加鷹派的聲音。她表示:「在未來會議上,如果通膨進展呈現停滯或甚至逆轉,我們可能需要進一步提高政策利率,過早或過快降低政策利率可能導致通膨復燃。」鮑曼自2018年底上任以來,她在公開場合經常表現強硬鷹派立場,意味她傾向採用更激進做法來控制通膨。同日達拉斯聯準銀行總裁羅根(Lorie Logan)也聲稱,考慮降息依舊為時過早,原因是近來通膨數據強勁,令她擔憂通膨進展恐陷膠著。她還指出,貨幣政策對經濟影響不如預期,可能意味長期中性利率已經上升。中性利率是指不會減緩也不會刺激經濟成長的利率。前美國財長桑默斯 (Lawrence Summers) 5日接受訪問也表達類似看法。他認為非農就業報告強勁,說明經濟正在重新加速。考量到金融環境的異常寬鬆及其他因素,中性利率水準恐是大幅超出Fed預期。在3月非農就業報告出爐後,市場交易員也降低對Fed的6月降息押注,從數據公布前的近60%降低至50%,並定價今年降息次數只有兩次。至於利率交換合約更將Fed首次降息的日期預期從7月延遲到9月。受到降息時間再度延後,美國10年期公債殖利率5日衝高到4.406%,逼近今年高點,未來還可能上探到4.5%。美國10日將公布3月消費者物價指數(CPI),分析師預測整體CPI年增率為3.2%、排除食品與能源的核心CPI年增率達3.8%。

3月超級央行周進入尾聲 法人:歐美有望「這一時間」同步降息

此次FOMC會議結果點陣圖維持年內3碼降息空間,一掃市場更鷹派之擔憂,股債呈現齊揚,法人表示,Fed主席鮑威爾會後記者會上重申政策利率可能處於週期性高峰;3月超級央行周將進入尾聲,歐美6月有望同步展開降息,日本短期再升息機率不高。國泰世華銀行表示,我國央行CBC因應電價恐調整,同時可能會造成外溢效應,例如外食調漲等,恐提升通膨預期。故央行上調今年全年的CPI通膨預估從原本的1.89%至2.16%,核心通膨從原本的1.83%上調到2.03%。研判央行希望藉升息半碼,降低台灣通膨預期。從本次會議結果,今年可能降息的時間點及降息幅度,由「通膨走勢」決定美聯準會Fed降息節奏,若未來通膨降速符合預期,將有望於今年6月開始降息,並於9月及12月續降,全年降息3碼。政策利率維持不變下,展望總經、股、債、匯市的後續表現部分,以「總經」來說,在美聯準會Fed大幅升息的影響下,金融環境趨緊使得經濟降溫。不過整體而言,美國經濟呈現製造與服務業的分化復甦,服務業將由過熱回歸正常,而在消費性電子換機潮及AI趨勢的帶動下,製造業中的電子類景氣有望築底回升,但非電子業的成長力道仍十分緩慢。股市部分,近期在AI類股的漲勢驅動下,市場多頭情緒升溫,帶動美股屢創新高,惟短線漲幅過猛,加上公債殖利率近期在相對高位,恐加劇股市波動。長線隨AI需求的激增,預期企業營收將持續成長,加上美聯準會(Fed)將開啟降息循環,有利長線股市動能。在債市部分,今年大方向將走入降息,若近期美國公債殖利率有所彈升,可視為高利尾聲下的布債良機。對於重視長期穩定現金流的投資人而言,宜逢高鎖利,追求穩定息收,預期美國公債殖利率今年在4%偏上震盪,明年趨向3.5-4%區間。「匯市」則是隨市場回歸今明兩年各降3碼的預期,美元維持高位震盪。後續若更加確定美聯準會(Fed)啟動降息循環,美元將稍趨貶勢,幅度將視未來美聯準會Fed降息步伐速度而定。玉山銀行則指出,綜合來看,Fed仍樂觀看待通膨,但同時也說明,「若Fed要朝向更低的利率前進仍有很長一段路要走」,因此儘管隨後可能開啟降息循環,但是後續的幅度及速度可能不會太多;此次會議雖然跟前次會議相差無幾,不過,市場釋放近期通膨數據所帶來的悲觀情緒,美債殖利率呈現走低(以短債更為明顯),美指則多以上漲作收。

Fed利率第5次按兵不動 點狀圖曝2024至2026將「各降息3次」

美國聯準會(Fed)為期2天的政策會議正式落幕,負責制定利率的聯邦公開市場委員會(FOMC)於美東時間20日宣布,將維持聯邦基金利率在5.25至5.5%的區間內,為2023年7月以來,連續第5個月按兵不動。此外,聯準會官員還計劃在2024年底前降息3次,總幅度為0.75%,這將是美國自2020年3月新冠疫情爆發以來的首次降息。據CNBC的報導,FOMC於20日宣布,將繼續維持聯邦基金利率23年來的最高水平,也就是5.25至5.5%的區間。此外,透過FOMC19名官員匿名預測而形成的點陣圖顯示,本年度將會有3次降息,不過此圖表並未提供降息的準確時間點。Fed主席鮑威爾(Jerome Powell)也表示,聯準會無法詳細說明具體的降息時間,但只要數據配合,他預計降息仍會來臨。另根據芝加哥商品交易所集團(芝商所,CME Group)的FedWatch指標(利用芝商所公佈的30天期聯邦基金期貨價格,來預測未來聯準會升降息的機率),首次降息發生在聯準會6月11日至12日政策會議的可能性接近75%。芝加哥商品交易所集團(芝商所,CME Group)。(圖/達志/美聯社)鮑威爾在會後的記者會中還表示:「我們認為,政策利率可能處於此類週期的峰值,若經濟按預期發展,那麼今年某個時間點開始放寬政策是可行的。但如果合適的話,我們打算將聯邦基金利率當前的目標範圍維持在更長的時間。」此外,FOMC的點陣圖也顯示,2025至2026年還有各3次的降息,2026年後則會再降息2次,直到聯邦基金利率穩定維持在2.6%左右的「中性利率」。FOMC宣布上述決定後,道瓊工業指數收盤上漲401點,漲幅略高於1%。美國公債殖利率則大多走低,基準10年期公債殖利率最近為4.28%,下降了0.01%。對此,獨立顧問聯盟首席投資官扎卡雷利(Chris Zaccarelli)也表示:「這場『沒有消息就是好消息』的Fed會後記者會,結果就是讓『市場繼續走高』。看到投資者的最初反應是推高股價,我們並不感到驚訝,且預計這種狀況將持續下去,直到系統受到新的衝擊,因為Fed不會阻礙牛市。」而美國官員們也大幅提升了今年GDP成長的預測,目前預計第2季經濟年化成長率為2.1%,雖然較上月公布的2.4%有所下修,但高於去年12月預測的1.4%。失業率則較先前預測小幅下調至4%,而以個人消費支出衡量的核心通膨預測則升至2.6%,較之前上升0.2%,但略低於最新水準的2.8%,另2月失業率則為3.9%。

高盛預測Fed降息 銅金有望受惠最大

高盛發布報告指出,聯準會(Fed)降息後,受惠最大的商品將是銅與黃金。該投行還預期上述兩者價格分別將上漲6%與3%。另外油價也可望走高3%。高盛的預測主要是根據Fed降息,將推升美國兩年期公債殖利率下滑100個基點,預料對銅、金價格帶來立即性的提振效果。根據路透社先前針對經濟學家的訪調顯示,超過半數預期期Fed將在6月開始調降聯邦基金利率,他們還認為目前最大風險是首次降息時機比預期更晚。倫敦金屬交易所(LME)的3個月期銅價22日盤中升高到每公噸8,548美元,逼近3周高點。銅價在歷經過去一年的動盪起伏,高盛去年底曾發布報告預測,受到中國的刺激政策支持與供應減少,銅價在今年有機會漲破10,000美元。此外黃金現貨價格22日盤中也在每盎司2,030.31美元的近2周高點附近交易。花旗日前曾對金價提出樂觀預測,指稱在新興市場央行「去美元化」政策影響下,促使這些央行大量購買黃金,很有可能將金價推高到每盎司3,000美元。高盛認為,理論上Fed下調利率應讓商品價格走勢變得不明確,不過它認為,當庫存成本降低與透過更寬鬆金融條件推升經濟成長下,反而有助需求攀升且提振價格。當中價格漲勢最明顯將是工業金屬、尤其是銅,以及黃金與周期性的石油產品與原油,但後者漲幅較小。該投行還提到,Fed的利率政策改變對於天然氣與農業品價格的影響並不顯著,它把此歸因於總經因素,像是季節性的庫存周期與天氣狀況,對於上述商品價格變動可能扮演更關鍵的角色。

金價跌破2,000美元 創2個月新低

美國通膨較預期更頑強,現貨金價13日重挫1.4%,寫下去年12月4日以來單日最大跌幅,並跌破2,000美元關卡,終場收在每盎司1,993.15美元。14日盤中續跌0.2%,降至每盎司1,988.05美元,創下去年12月13日以來新低紀錄。紐約期金14日盤中下滑0.3%,報每盎司2,000.08美元。金價在去年12月中觸及2,135美元紀錄高點,市場樂觀看好今年金價漲勢。聯準會暗示今年將降息後,許多專家預測金價可望在2,100美元之上維持數個月之久。然而時間僅過了一個多月,金價便跌破2,000美元重大心理關卡,寫下今年首見。美國通膨較預期更強勁,令投資人將降息預期由3月推延至5月或6月,意味著未來幾個月金價將持續承受壓力。美國勞工部13日公布,1月消費者物價指數(CPI)年增率3.1%,高於市場預期的年增2.9%。安達(Oanda)亞太市場資深分析師Kelvin Wong指出,美國通膨報告顯示物價升幅高於預期,促使投資人推延聯準會首次降息時間和全年降息幅度預測,令黃金遭遇逆風襲擊。金價下一個重大支撐點為1,975美元。通膨報告出爐後,交易員將聯準會首次降息時間預測推延至6月,全年降息幅度由4碼縮減為3碼,與聯準會去年12月公布的利率點陣圖相符。美元指數14日盤旋在近3個月高點,美國10年期公債殖利率逼近2個月半高點。投資人接下來將焦點移至15日出爐的1月零售銷售,以及16日公布的生產者物價指數(PPI)。市場預測零售銷售月減0.1%,PPI月增0.1%。

經濟持續強勁 桑默斯:美國債息平均值2030年前維持3%以上

美國前財長桑默斯(Lawrence Summers)表示目前經濟持續強勁,和通膨持穩而不妨礙經濟增長的中性利率可能走高,因此預測美國公債殖利率在2030年底前平均值維持3%以上。他指聯準會(Fed)積極採取緊縮貨幣措施期間,美國經濟呈現驚人的強勁表現。就算利率走高,但目前經濟情勢仍會維持強勁,這表示中性利率可能在上升。對於現任財長葉倫(Janet Yellen)認為利率正返回新冠疫前低水準的可能性不高,桑默斯也持類似看法,認為美國債息均值在2030年底前可望逾3%水準,高於白宮去年預測的2.4%。桑默斯預測的美國債息水準,遠超過自2000年來的均值,其中三個月期國庫券利率期間均值約1.5%。這些短期美債殖利率跟Fed基準隔夜貸款利率之間走勢密切,自2008年金融危機以來就持續多年接近零%。美國1月非農就業人數,從12月的33.3萬人上升至35.3萬人,遠超市場預估的18萬人,他形容這是「非常強勁的數字」。即使Fed過去兩年來持續升息,但就業數據顯示美國經濟相當強勁的態勢會持續下去。他認同Fed主席鮑爾(Jerome Powell)最近表示3月不太可能降息的說法,因為目前就業數據相當強勁。桑默斯認為房市對國內生產毛額(GDP)的影響減少,和商品耐用性減弱,都讓美國經濟面對升息卻仍然具有彈性的因素之一。還有聯邦債務不斷擴大和美債利息支出增加,都可能為經濟挹注更多資金而帶動成長。

美小非農大超預期 台指期夜盤指數回防萬八

美國重磅就業數據出爐,1月非農就業人數增加35.3萬人,遠高於市場預期的18.7萬人,顯示勞動力市場依舊強勁,數據公布後美股三大期指漲幅急速收斂,顯見衝擊力道之大,道瓊指數由紅翻黑,美國10年公債殖利率連續四日回檔後、跌深強彈逾2%,台指期夜盤亦受拖累,下跌59點,暫報18,025點。美國1月非農就業人口新增人數升至35.3萬人,遠遠超出預期的18.5萬人,前值也大幅上修至33.3萬人;失業率則維持在3.7%,略低於市場預期的3.8%;此外,1月平均時薪則年增4.5%,高於預期的4.1%,月增0.6%也高於預期的0.3%。美國聯準會先前利率決策會議已澆熄市場對3月降息的預期,如今就業市場再度繳出強於預期的表現,但美國芝商所(CME)FedWatch工具顯示,押注5月將啟動降息的投資人仍高達9成以上。觀察期交所內的商品,也普遍走弱,小臺指期下跌50點、電子期貨下跌3.35點、小電子期下跌2.45 點、半導體30期貨也下跌18點、台灣50 ETF也同步下跌0.35點;而個股期貨方面,台積電期貨夜盤小幅回檔2點、暫報633元。而國外指數期貨部分,連結美股四大指數的期貨商品也同步回檔,美國道瓊期貨、美國標普500期貨、美國那斯達克100指數期貨、美國費城半導體期貨分別下挫65點、12.5點、44點、18.5點;英國富時100期貨也重挫40點,報7,617點。商品期貨跌勢則相對沉重,黃金US期報價下跌18.4點、台幣黃金期大跌55點,布蘭特原油期貨下跌20.5點。元富期貨表示,台指期2日站上所有均線之上,且成功收復萬八大關,目前均線呈現多頭排列,技術指標也有利多方操作,月線附近可視為多空分水線,待新春開紅盤後,資金量能可望回籠,帶動指數展開另一波行情。