大摩築光大師系列 Luminary No.2 璀璨面世 首席傳奇釀酒師Richard Paterson親揭新作 藝獻台灣

橫越180 年,大摩老酒銀行始終將“The Masterpiece in the Making” 樹立為威士忌藝術不可或缺的創作思維與姿態——「不朽」絕非璀璨成果的永久定格,而是一場寬度與深度皆進無止境的琢磨。十二叉鹿角的傳奇,唯有當作者持續擴寫,才經得起時間。2022年,大摩與蘇格蘭設計博物館V&A Dundee展開為期三年度的合作計畫,由日本建築大師隈研吾領銜打下計畫的基石,推出「大摩築光大師系列 Luminary No.1」。時隔兩年,威士忌與建築藝術的絕美勾兌,再次超越眾望:大摩首席釀酒師Richard Paterson攜手世界知名建築事務所Zaha Hadid旗下傑出藝術家Melodie Leung,為全球威士忌行家呈獻「大摩築光大師系列 Luminary No.2 」,包括世上僅有三瓶的「大摩築光大師系列 No.2 珍稀49年單一麥芽蘇格蘭威士忌」與極限量販售的「大摩築光大師系列 No. 22024限定版單一麥芽蘇格蘭威士忌」。大摩蘇格蘭威士忌台灣獨家代理商「尚格酒業」董事長奚大寧(左)與大摩傳奇釀酒師Richard Paterson(右)(圖/尚格酒業提供)。4/30於台北萬豪酒店盛大揭幕的「大摩雙擘築光藝境」由睽違五年首度抵台的RichardPaterson親自發表「大摩築光大師系列 Luminary No.2 」兩件酒款,讓行家搶在上市前一睹珍稀風采;現場更抽出幸運嘉賓,品賞「大摩築光大師系列 No. 2 2024限定版單一麥芽蘇格蘭威士忌」歷經四次轉桶造就的藝術級風味。此外,在首席釀酒師Richard Paterson幽默與優雅兼具的引領下,賓客也深度品味了「大摩亞歷山大三世紀念款」、「大摩15年」與市值破萬元的「大摩璀璨18年2024Edition」等眾多經典。光影、音樂、舞蹈及酩款在展廳中交織如一道琥珀色河流,讓所有感官得以浸潤其中。「大摩雙擘築光藝境」於台北萬豪酒店璀璨登場(圖/尚格酒業提供)。大摩雙擘築光藝境 以力作刷新傳奇|大摩築光大師系列 Luminary No.2 |威士忌與建築藝術的燦爛對談作為大摩與V&ADundee三年合作計畫裡承先啟後的要角,MelodieLeung從釀酒師的言談間汲取靈感,抓住自然風味與時光相互交融所孕生的美,以Zaha Hadid 式的獨特曲線與之共鳴,為「大摩築光大師系列 No.2 珍稀49年單一麥芽蘇格蘭威士忌」打造出層次繁複的展示座:一道無止境湧動的清泉。這場藝術共振不僅止於視覺,更深入酒體。釀酒師循著Melodie Leung陳述的童年記憶「烤栗子」,找來極其珍稀的1951年/原生橡木混合桶,經大師手工烘烤,在1963年份Port Colhieta桶、30年Apostoles桶、 精選Bourbon桶等四次轉桶後,為The Rare烙下標誌性風味的關鍵一筆。這款舉世僅有三瓶的佳釀,有著馬達加斯加香草、深色漿果、肉桂和黑巧克力的香氣;在口中宛如新鮮烤栗子、黑加侖子、法式麵包、多尼梨與鬆糕香料;尾韻則帶有糖衣杏仁、哥倫比亞焙炒咖啡、以及微妙的甜木煙香調。「大摩築光大師系列 No. 2 2024限定版單一麥芽蘇格蘭威士忌」亦是雙擘的藝心傾注。陳釀於美國白橡木波本酒桶,其後轉入Graham’s Tawny 波特桶和Apostoles 雪莉桶,最後點綴上極罕見的泥煤味大摩威士忌。它有著麥蜜、焦糖布丁、古董皮革、石榴、番石榴及櫻花的精緻熱帶氣息;繁複口感包裹著成熟無花果、塞維亞橙、野莓、百香果、哥倫比亞淺焙咖啡、發酵黑檸檬與法式麵包;尾韻以新鮮烤栗子、甜木香料、黑巧克力和阿方索芒果為主調,挾帶些微的草本木煙味。在Melodie Leung的參與下,大摩與V&A Dundee的藝術合作三部曲走到了第二樂章。承著初心,「大摩築光大師系列 No.2 珍稀49年單一麥芽蘇格蘭威士忌」的全球拍賣所得,將持續與博物館一同灌溉教育和社區倡議,以跨界釀造更新的世界。大摩傳奇釀酒師Richard Paterson引領賓客品酩「大摩璀璨18年單一麥芽蘇格蘭威士忌-2024 Edition-」的豐富層次風味(圖/尚格酒業提供)。|大摩璀璨18年2024 Edition|珍稀雪莉桶 定製不朽風格在威士忌界富有「神之鼻」盛譽,且因奉獻蘇格蘭威士忌產業超過 50 多年的非凡成就,2020 年由英國女王授勳大英帝國官佐勳章的大摩首席傳奇釀酒師Richard Paterson睽違五年再度訪台,一次為台灣的行家們帶來雙系列新品——除了「大摩築光大師系列 LuminaryNo.2」的亮相之外,更將「大摩璀璨18年2024Edition」列入「大摩雙擘築光藝境」品酩酒單。讓與會賓客可以搶先體驗珍稀不然的「大摩璀璨18年2024 Edition」「大摩璀璨18年2024 Edition」最初在美國白橡木前波本酒桶中陳釀,隨後轉入世界知名雪莉酒廠González Byass獨家供應的30年Matusalem珍稀雪莉桶。歷經完整而細膩的琢磨,酒體從桶中吸納了微妙的古董氣息。輕晃鬱金香杯,可以感受自然散逸的香草、黑巧克力、英式果醬和甘草香氣;巧克力葡萄乾、多汁的柑橘、濃郁的咖啡、肉豆蔻與香料,是入口後包覆味蕾的暖意;尾韻則是燉果和太妃糖般的甜蜜討喜。展廳設計亦是本次力作之一。秉持 “The Masterpiece in the Making” 不斷以新意續寫傳奇的精神,「大摩雙擘築光藝境」將深藏的底蘊,透過當代語彙轉譯。俐落的透視線條、柔和大方的暈光,疊加出一座奢華卻脫俗的藝術館;館藏則體現了「老酒銀行」的輝煌,展出多款拍賣成果斐然的珍稀老酒,包括2010年創下世界第一款突破六位數落槌價的「大摩64年Trinitas」,以及電影《金牌特務》經典對白中強調「一滴都不能浪費」的「大摩62年」——它在2020年蘇富比線上拍賣會上奪得6,200英鎊(約新台幣1,013萬元)的佳績,一舉刷新大摩的競拍巔峰。「大摩雙擘築光藝境」匯聚藝術能量,呈獻一場五感宴饗。所有細緻與磅礡,待行家親自領略。領英勇拯救國王的事蹟,獲得國王亞歷山大三世授予「12叉鹿角的鹿首」之皇室徽章(圖/尚格酒業提供)。月月有抽獎!你想懂酒嗎?你想品酒嗎?LINE社群搜尋:「買醉-My Drinks」。加入我們,隨時獲取最新酒類資訊,了解烈酒投資,還可參加品酒會,接收最深入的品酒心得與報導。(飲酒過量,有害健康,未滿18歲請勿飲酒!)

聯發科聚焦AI應用 三大外資目標喊上1300元

IC設計龍頭廠聯發科(2454)日前預估第二季營收將季減9%。外資雖示警中國智慧型手機庫存調整較預期嚴重,但看好聯發科有望在AI轉型路上成要角。三大外資出具最新報告,維持原評等,目標價最高來到1300元。今天(29日)聯發科股價開高震盪,截至發稿上漲0.5%來到1010元。聯發科將在下半年推出新的天璣9400晶片,市場聚焦聯發科AI轉型策略。該晶片擁有更強大的AI運算單元,支援至少7B或13B參數的LLM(大型語言模型),在生成式AI帶動下,有望佔營收比逾5成。美系外資高盛指出,預計聯發科今年營收成長將達到15%左右,管理層尤其對智慧型手機高階市場充滿信心,估將貢獻今年營收年增5成以上,而且聯發科技預計下半年推出新一代Dimentisy 9400,採用台積電N3處理器,對AI ASIC TAM的積極態度逐漸增強,因此調高目標價至1300元,維持買進評等。另一美系外資大摩指出,中國手機庫存調整比預期嚴重,但聯發科也服務於其它新興市場,因此看好下半年隨時都可能出現強勁的庫存補貨,且智慧型手機出貨結構正在向高端市場轉移。大摩預估下半年旗艦款天璣9400可支援更多AI應用,平均售價將達到140美元,因此重申聯發科優於大盤評級,並調高目標價至1288元。大和資本則表示,聯發科第一季的業績強勁,但第二季的前景黯淡,雖然智慧型手機銷量下降,但對聯發科結構性業務的積極看法仍好。並強調,過去兩季供應商積極推動AI智慧型手機的更換需求,導致聯發科捕獲強勁,隨著需求可視性的提高,預計今年收入將以美元計算至少成長15%,因此重申買進評等,目標價1155元。

瑞昱Q2訂單能見度有限 22日股價跌逾8%陷500元保衛戰

網通IC設計大廠瑞昱(2379)上周法說會中指出,受地緣政治、總體經濟影響,第二季訂單能見度有限。美系外資看好瑞昱切入AI和伺服器投資,有利股價評等向上,大摩評級優於大盤,目標價707元;野村和高盛評級中性,目標價535元、595元。不過瑞昱也因展望保守,股價今(22日)開低走低,終場下跌48元,以504元作收,掀起股價500元保衛戰。受惠存貨回沖利益挹注,瑞昱第一季營收256.2億元,季增13.5%、年增30.6%;稅後淨利31.3億元,季增43.5%、年增74.5%;毛利率回升到50.8%,季增6.1個百分點、年增7.7個百分點,營業利益率10.7%,季增5.6個百分點、年增3.5個百分點;每股稅後純益6.1元,創近一年半新高。瑞昱除了既有網通晶片外,已陸續布局WiFi7、車用、USB4,且釋出切入AI和伺服器相關領域,且釋出加入Arm 聯盟,有望為切入AI 伺服器帶來機會。展望第二季,瑞昱副總經理黃依瑋表示,第二季可望延續第一季客戶拉貨動能,然半導體產業持續受全球地緣政治和整體經濟影響,需求能見度仍有限,瑞昱對第二季營運展望抱持謹慎穩健態度。美系外資大摩表示,市場目前低估瑞昱成長動能,短線來看獲利有向上攻堅,長期來看,透過汽車和AI /伺服器市場等領域的多元化發展,有望帶動本益比向上,目前估值為15倍,明年有望上看19倍。大摩指出,瑞昱目前存貨減少,第一季毛利率達到50.8%,有機會延到第二、三季;WiFi 7在今年滲透率小於5%,但2025、2026年將翻倍;僅PC零組件補貨,AI PC或Windows 10更新換代不會帶動需求回升,故重申加碼評等,目標價707元。野村則指出,瑞昱已決定投資採用先進製程的晶片設計,為AI和伺服器相關的潛在成長機會做好準備,因此工程資源和研發專案所需支出應該更大,因此將2024至2025年的每股收益上調16至17%,重申「中性」評級,目標價從460元上調至535元。

台積電法說倒計時 市場熱情高漲

台積電股價日前攀上800元新境界,雖引起市場一陣歡呼,國際機構法人卻已連續調節六個交易日,累計賣超近4萬張。所幸隨盤勢止穩,市場對台積電法說會提振台股士氣寄予厚望,激勵台積電股價回神,17日終場收804元、上漲2.03%;惟外資尚未回頭,若國際資金能夠由賣轉買,對台積電股價將產生更高激勵效果。台積電股價站回800元大關,外資券商對其基本面的偏好,扮演關鍵力量,不僅目標價調升一棒接一棒,最高為滙豐證券的993元外,若將樂觀情境納入考量,大摩甚至已經喊出台積電長線有望登1,080天價的預期。台積電第一季營收來到財測高標後,外資目前對法說的注意力,短期放在本季營收前景、全年資本支出會否調升、毛利率變化等面向;中長線則關注台積電對整體邏輯半導體回補庫存需求看法、CoWoS供需狀況、海外擴產的進度、2奈米製程需求前景、台積電中長線定價策略等。儘管第二季為傳統淡季,外資對台積電營收季增率共識約落在5%~7%,德意志證券估計的營收季成長9%、最為樂觀,台積電今年營運呈季季高表現,則為外資圈共識。

台積電法說重頭戲 外資積極備戰考題

台股重頭戲台積電(2330)法說進入倒數階段,外資圈摩拳擦掌,提出八大必考題積極備戰法說行情,包含預計在美國設第三座晶圓廠的效益、是否會調升今年資本支出等,都在法人的討論焦點清單上,值得注意的是,看好台積電股價越過900元已成樂觀派外資共識,法說前押寶買盤隨時現蹤。台積電股價近期率先法說會登上800元大關,外資圈人士說,觀察國際機構法人對台積電動向,以及客戶對台積電觀點,研判國際資金才剛啟動Buy and hold(買進後持續持有)策略,法說前押寶買盤不弱,若屆時法說會給出的中長線展望令市場感到驚喜,將牽動新一輪資金進駐。歸納各大外資券商於台積電法說會提出意見,主要問題將圍繞在以下幾大面向:一、台積電獲美國晶片法案補助66億美元,並宣布將建置第三座晶圓廠,對台積電財務與美國廠毛利率影響。二、台積電是否宣布調升2024年資本支出計畫。三、因庫存修正接近尾聲,台積電對整體邏輯半導體回補庫存需求的觀點。四、AI蓬勃發展,以CoWoS為主的先進封裝供需狀況如何。五、同時扮演大客戶與競爭對手的國際大廠重申將降低對台積電先進製程依賴,長遠有什麼影響。六、海外擴產的進度更新。七、2奈米製程需求前景與毛利率預期。八、台積電中長線定價策略會否更積極,並將部分上漲成本轉嫁客戶。摩根士丹利證券半導體產業分析師詹家鴻指出,最近旗下投資人相當關心台積電獲得美國晶片法案補助,以及預計建置第三座晶圓廠所帶來的效應。大摩認為,台積電進一步分散產能到海外據點,有助化解投資人對地緣政治的疑慮,且台積電預計在美國生產2奈米製程,將使台積電能對抗英特爾的18A製程,以保護台積電的市占率。

股王勾勾纏2/市場期待台積電擠身千金股之列 COWOS族群後市仍可期

世芯-KY(3661)、信驊(5274)的股王大戰方興未艾,台股千金俱樂部也成了投資人關注焦點,尤其外資券商大摩給予台積電(2330)目標價860元,但設定最樂觀的情境下,給予台積電(2330)目標價達1080元,是否真有機會達成,牽動台股上攻續航力。目前台股千元高價股共有14檔,除了3000元等級的世芯-KY、信驊,2000元以上的有力旺(3529)、祥碩(5269)、大立光(3008)、緯穎(6669),千元以上則有M31(6643)、嘉澤(3533)、旭隼(6409)、創意(3443)、川湖(2059)、聯發科(2454)、鈊象(3293)、亞德克-KY(1590)。法人指出,900元以上有弘塑(3131)、材料-KY(4763)、健策(3563),都算是準千元概念,像是弘塑曾在3月2日攻上1075元,材料-KY則是在2023年10月最高來到1265元,3月二度站上千元,健策則是3月初也首度上千元。以目前高價股的產業類別來看,電子族群仍是主流,特別是IC設計相關,就有世芯-KY、信驊、力旺、祥碩、創意、聯發科、M31等,基本上都是AI受惠者。COWOS供應鏈廠商成為台積電近期漲勢最凶猛的族群,外資更是連續大幅買超辛耘。圖為辛耘董事長謝宏亮。(圖/報系資料照)「不過市場還是最關心台積電能否衝上千元,由於台積電將在4月18日舉行法說會,外資也特別關心包括AI半導體產能以及非AI的復甦程度,此外,市場也傳出台積電美國亞歷桑那廠將在4月中試產,目標年底投產,儘管台積電僅簡單回應表示「進度良好」,但也已讓市場有想像空間。」法人表示。觀察外資券商對於台積電的目標價,瑞銀證券在今年初一度將台積電的目標價,調降至750元,不過在3月下旬就重新將目標價調升到875元,同時也預期有機會上看千元。高盛證券則是相當樂觀,繼2月底先將台積電目標價上調到760元後,4月初又續調高到975元。匯豐證券則是在3月中給予台積電目標價933元,匯豐認為,台積電2024年獲利將受到折舊影響,但是2025年開始,因為完成3奈米製程學習曲線,獲利將大幅增加。「台積電能不能上千元固然是一個重要指標,但是台積電供應鏈才是真正的受惠者,尤其像是COWOS相關廠商,雖然距離千元都還有一段很大的差距,不過股價近期表現也很讓人驚豔,對於小資族的投資人來說,也可以仔細尋找供應鏈中還有沒有相對低檔的標的,搭上這波台積電概念行情。」法人表示。就目前來看,COWOS相關概念股有弘塑、辛耘(3583)、萬潤(6187)等,其中弘塑目前股價超過900元,辛耘約380元,萬潤約279元,一般來說,高價股主要還是法人在操盤,投資人可以觀察會不會資金補漲效應,買進位階較低的個股。

Fed降息+併購增加 大摩:生技股將反彈有望優於大盤

外媒報導,華爾街投行摩根士丹利(大摩)認為,美股的生物科技股可望反彈,因聯準會即將降息,開始調降利率,加上大型企業併購行動增加,資金面對於生技類股也更為有利,將推動生技股表現優於大盤。大摩最近報告對歷史數據的回顧顯示,生物技術板塊在首次降息前的幾個月裡,表現一直優於大盤,但隨後大約一個月將表現不佳,但此後股價將再次攀升,該產業未來6至12個月的升值幅度一般在20至30%左右。該行表示,預計聯準會將在6月首次降息,2024年總共降息4次,每次25個基點。從歷史上看,較低的利率也伴隨著併購活動的增加。去年全球生技併購案已經開始有加溫現象,由於大型藥商到2030年將面臨「專利斷崖」,市場認為大型公司將持續收購具有前景公司,以補足收入損失。該行表示,除了利率前景之外,認為中小型市值(SMID)生物技術併購仍有需求。由於小型生技公司缺乏現金,且目前估值相對較低廉,也吸引大型企業購入。預估未來併購案可持續帶動生技股股價表現。據摩根士丹利估計,到2030年,2024年營收1820億美元的藥物(佔全年總營收的41%)將失去專利保護。安進(Amgen)面臨的損失最大,佔其2024年營收的68%,其次是必治妥施貴寶(Bristol Myers Squibb)的64%,默沙東(MSD)的56%,嬌生製藥部門51%,以及輝瑞(Pfizer)的40%。同時,摩根士丹利認為該產業的併購能力為4680億美元。嬌生位居潛在併購能力榜單之首,諾和諾德、默沙東、羅氏和諾華製藥位居前五名。該行認為,腫瘤和免疫資產將繼續成為潛在收購者最感興趣的領域,中樞神經系統、神經科學也引起了關注。摩根士丹利也認為,整個產業的公司將繼續專注於價值低於50億美元的交易。

股王大戰開打! BMC龍頭信驊28日早盤開低遭世芯-KY篡位不到10分鐘重新奪回

台股今(28日)續演股王爭霸戰,信驊(5274)在法說會釋出佳音後,股價連續2天拉高,儘管早盤因為開低,而遭到前股王世芯-KY(3661)一度超越,但不到10分鐘,信驊股價就走高到3300元以上,也重新搶回股王寶座。法人指出,信驊是全球遠端伺服器管理晶片(BMC)龍頭,市占率達七成,董事長林鴻明在26日法說會上也釋出客戶端庫存問題已經去化的差不多,加上新產品推出,將讓客戶採購更多的BMC,因此看好今年營運將會較去年大幅成長。在需求端部分,法人指出,AI伺服器對於BMC的需求量較傳統伺服器幾乎是倍增,如果從營收貢獻來看,傳統伺服器所需要的BMC價格約為1500-3000美元,而AI伺服器則是從3000美元起跳。信驊今年1月營收為3.62億元,創13個月來新高,2月仍維持在近3億元水準,為2.92億元,年增率亦達30.92%。合計前2月營收為6.54億元,年增率達47%,較2023年同期營收年減38%大幅好轉。不過外資對於信驊及世芯-KY的營運表現都仍看好,其中美銀、瑞銀、摩根士丹利(大摩)、花旗、摩根大通(小摩)、麥格理均給予世芯-KY目標價4000-5600元不等,另外高盛、美銀、野村、小摩、大和資本、大摩等外資券商也給予信驊約3150-3800元的目標價,預料這場股王大戰才方興未艾。

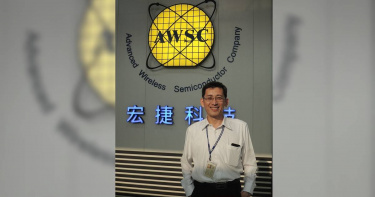

宏捷科奪高通驍龍12項新品大單 大摩上調目標價195元重申「買進」

受惠AI手機新規格推動、新興市場智慧手機需求持續成長,宏捷科(8086)今年前兩月合併營收為8.45億元、年增約278%。近期更宣布拿下高通12項新品大單,其中高通驍龍7系列射頻(Snapdragon 7 series RF)占7成、高通驍龍8射頻占8成。美系外資看好宏捷科前景,給予目標價195元;宏捷科也預期第二季將與第一季持平或略優。摩根士丹利(大摩)出具最新報告指出,由於宏捷科的高通及中國等客戶新產品備庫存啟動,又奪得高通12項大單,看好宏捷科今年營收有望成長7成,重申「買進」評級,並調高目標價195元。AI手機問世,且新興市場如印度於2023年下半年5G開台,可望帶動5G手機滲透率進一步攀升,加上宏捷科在高通驍龍處理器滲透率持續提升,讓該公司業績自去年下半年起一路向上。宏捷科今年2月合併營收為4.25億元、月增1.29%,創下歷年同月新高,累計前兩月合併營收為8.45億元,年增277.96%。宏捷科原先預計,第二季業績可能較第一季下滑,但高通拉貨穩定,且中國客戶新產品啟動備庫存,讓宏捷科第二季營運優於預期。宏捷科表示,第二季將與第一季持平或略優。大摩分析,宏捷科贏得高通驍龍更多的份額,該公司2024、2025年產能有很大的上升空間,目前月產能已達1.2萬片,預計6月可達1.5萬片,產能利用率可達65至70%,年底將進一步拉升到2萬片。大摩並強調,由於訂單強勁,預估宏捷科月產能到2025年第一季將達到2.5,但若能夠擴大2025年的產能,預估屆時宏捷科會有更大的上升空間,考慮到這兩年有更好的發展,因此將宏捷科2024年每股盈餘預測調高14%,重申「買進」評級並調高目標價為195元。

特斯拉跌過頭? 大摩分析師逆勢看漲「股價可望漲超7成」

電動車股票最近暴跌,其中特斯拉今年以來股價下跌近23%,導致一些分析師認為它們被低估。摩根士丹利分析師喬納斯(Adam Jonas)近期表示,認為特斯拉的股價有望加速上漲近75%。他在2月中旬重申了對特斯拉的「買進」評等,目標價為345美元。外媒報導,喬納斯及其團隊承認,市場普遍看空這家電動車產業的領導者。然而,他們認為許多投資者對該公司業務的看法過於狹隘。在他們看來,特斯拉也將從人工智慧和其他熱門科技領域的進步中受益。例如,該公司正在開發Optimus人形機器人,能夠執行不安全、重複或無聊的任務。摩根士丹利分析師表示,特斯拉既是一家汽車公司,也是一家能源、人工智慧及機器人公司。「事實上,我們對其核心汽車業務的估值僅為345美元目標價的22%,即每股75美元」。在他們看來,雖然目前電動車市場的疲軟不利於特斯拉等製造商,但對該股價格的負面影響將是短期的。據了解,喬納斯及其團隊長期以來一直看好特斯拉,但年初他們降低了對特斯拉的預期。今年1月,他們將該股的目標價從380美元下調至目前水平,理由是電動車市場供過於求。不過,私人投資諮詢公司The Motley Fool分析師沃爾克曼(Eric Volkman)並不認同喬納斯對特斯拉的樂觀看法。沃爾克曼認為消費者湧入電動車的熱潮似乎已經結束,同時該公司繼續降價以提振銷售。沃爾克曼也對特斯拉的自動駕駛(Autopilot)系統持悲觀看法,表示該系統似乎需要更多的開發和測試。

減肥神藥影響食品消費? 大摩:GLP-1使用者家庭支出減少近10%

據摩根士丹利(Morgan Stanley)引述的一份報告顯示,根據家庭規模和收入等因素調整每月食品雜貨支出後,購買GLP-1減肥類藥物的家庭的雜貨支出,要比沒有購買這一藥物的家庭減少6至9%,其中食品雜貨支出的降幅佔大宗。市調機構Numerator一項針對9.2萬人的最新調查顯示,12.3%的家庭表示他們有成員服用GLP-1減肥藥,如諾和諾德的Ozempic和Wegovy以及禮來的Mounjaro和Zepbound。大摩分析團隊表示,受GLP-1影響最大的產品包括零食、甜點和冰淇淋,支出明顯下降;而優格、魚類和蔬菜等健康食品的消費則看到增加。先前的調查顯示,當服用GLP-1藥物時,不健康類別的消費顯著減少。”未使用GLP-1的家庭在食品雜貨上的支出更多,但在開始使用藥物後,他們的支出有所下降。在開始治療之前,受調查者平均每月在雜貨上的花費超過150美元。分析師表示,這種差異的部分原因是家庭規模更大、收入更高、孩子更多,以及食品支出普遍較高,「當每月的食品雜貨支出被指數化以調整上述差異時,與非GLP-1家庭相比,GLP-1家庭的每月食品雜貨支出下降了6%至9%。」

禮來股價2024年已漲35% 大摩:離「兆元俱樂部」不遠

在「減肥神藥」Zepbound強勢催化之下,美國醫藥巨頭禮來股價屢創新高之勢,促使華爾街大行摩根士丹利(Morgan Stanley)的分析師們思考,該醫藥巨頭會否成為美股科技七雄(Magnificent Seven)之外第一家市值達到1兆美元的美國醫藥公司。2023年禮來股價漲幅超60%,自2024年起禮來股價不斷創新高,漲幅已高達35%,截至周五(17日)收盤股價為782.06美元。「禮來可能將成為全球首隻市值1兆美元的生物醫藥及製藥類股票嗎?」摩根士丹利分析師弗林(Terence Flynn)及其同事在給客戶的一份報告中表示。 「在我們看來可能性很大,我們繼續看到進一步上漲的空間」。由弗林領導的分析團隊在周五將該機構對於禮來的12個月目標股價從805美元上調至950美元。該公司股價截至周五收盤上漲3.2%,再度創下歷史新高。受全球消費市場對其分別治療糖尿病和肥胖症的藥物Mounjaro和Zepbound需求的雙重提振,該公司股價今年已上漲達35%。這使得禮來目前的總計市值超過7400億美元,成為標普500指數中最有價值的10家大型公司之一,市值可謂遠超醫藥板塊的同業。目前,市值超過1兆美元的「兆元市值俱樂部」由微軟、蘋果、輝達、谷歌母公司Alphabet、亞馬遜和Facebook母公司Meta Platforms所組成。唯一市值超過禮來的非科技類型公司是「股神」巴菲特旗下的波克夏海瑟威。機構彙編的統計數據顯示,在禮來近日公佈了樂觀的財務數據報告後,包括法國興業銀行、傑富瑞和巴克萊銀行等眾多知名投資機構的分析師們在本月陸續上調了對於禮來的目標股價。

全台14家金控元月賺近540億 大摩:受惠新台幣重貶+股債資本利得

全台14家金控周四(15日)公布2024年元月財報,整體金控1月單月獲利合賺539億元,年增率達129.58%。其中富邦金稅後純益、每股盈餘穩居雙冠王,國泰金稅後純益年增逾4倍,14家金控中只有新光金(2888)唯一虧損。大摩對此表示,主要受益於外匯和資本利得、費用收入增加影響。大摩表示,全台14家金控2024年元月獲利合計539.15億元,主要得益於外匯和資本利得、費用收入增加影響。因美元升值,壽險業海外大筆美元資產,因此匯兌壓力大幅減輕。加上去年同期適逢農曆春節,比較基期較低,以及新台幣元月重貶,帶動壽險型金控匯兌利益增加,以及股債實現資本利得。從營收來看,依序是富邦金、國泰金跟中信金,金額分別是140億元、94億元及88億元。每股盈餘只有富邦金率先突破1元,國泰金0.65元位居第二,中信金則以0.45元排第三名。第四五名以兆豐金、元大金以41.89億元及28.3億元拿下,每股盈餘0.3元及0.22元維持名次不變。從年成長來看,國泰金成長4.4倍奪冠,其次是開發金的3.43倍,中信金以2.5倍排第三名,主要都受惠旗下壽險業務;中信金以銀行為主體,但仍有台灣人壽。證券市場交易熱絡,也帶證券型金控如元大金亦有2倍獲利成長。官股金控以華南金的35%成長率較好,兆豐金去年表現好,因此今年元月僅成長了2.7%,玉山金亦只成長近3%,但是還是創歷史新高,14家金控不論成長幅度,通通有改善。新光金依舊是唯一出現虧損的金控,單月虧損22億元,較去年元月虧38億元收斂。公司解釋,提存外匯價格準備金加上新契約銷售年增七成,導致成本增加是虧損主要原因,但也有賣台股實現資本利得賺了數十億元美化帳。

長期看空美股失算? 外媒:傳華爾街王牌分析師被降職

美股去年全年漲勢驚人,這也導致持看空立場的分析師被擺了一道。根據摩根士丹利(Morgan Stanley)上周五(2日)的一份郵件顯示,該公司近日進行管理層洗牌,長期看空美股的王牌分析師威爾森(Mike Wilson)將辭去該公司全球投資委員會(GIC)主席的職務。據外媒MarketWatch報導,大摩財富首席營運長芬恩(Jed Finn)上周發內部郵件宣布,這家華爾街巨頭的頂級美國股票策略師將離開GIC,以「專心服務機構客戶」,但威爾遜仍是摩根士丹利的美國股票策略師;財富管理部門投資長沙利特(Lisa Shalett)接任。對於這一職位變動,市場普遍認為威爾遜是被「降職」。其實也難怪市場會如此臆測。威爾遜是華爾街最著名的大空頭之一,他曾於2021年10月準確預言美股2022年大跌,該年美股確實寫下2008年來最大跌幅,這番「神預測」也讓威爾森聲名大噪,並在期刊《機構投資者》的調查中贏得年度最佳投資組合策略師殊榮。威爾森2023年仍堅守看空立場而備受市場矚目,並預言標普500指數將跌至3900點。現實卻是,受科技巨頭財報和AI熱潮帶動,美股漲勢驚人,科技七雄帶領美股上演波瀾壯闊的上漲行情,納指漲超40%,標普500指數漲超20%。去年7月,在美股繼續走出逼空行情之際,威爾遜終於坦言,他錯判了通膨的嚴重程度和AI帶動市場上漲的熱烈程度。並在給客戶發的道歉信中寫道,「維持悲觀情緒時間過長了。在通脹下降和成本削減的大背景下,2023年美股的估值高於預期。」一次次被現實打臉後,威爾遜終於在去年12月鬆口,稱聯準會給了一個2024年看多美股的理由。威爾遜認為,如果聯準會開始更多地關注維持經濟增長,減少對通膨的擔憂,那麼美國經濟軟著陸的機率就會上升,預計這將帶動小盤股將迎來補漲行情。威爾森的職務調動也在社交媒體上引發熱烈討論。部分人士認為,威爾森辭任GIC主席,令人聯想到美林證券(Merrill Lynch)知名分析師Charles Clough多年前的往事。Charles Clough當年在網路泡沫最高峰時看空股市,並於1999年股市大漲時黯然離職,不過他離職隔年,網路泡沫旋即破裂。

美股重現「網路泡沫」? 大摩與美銀拉警報

美國銀行策略師近日表示,目前美股市場對科技股的追捧,類似於1999年網路泡沫時期,反映出人們認為儘管貨幣政策收緊,經濟仍將表現強勁。儘管美債收益率下跌在去年第四季推高了那斯達克指數,但情況在過去四周逆轉,美債收益率和那斯達克指數同時上漲。以哈內特(Michael Hartnett)為首的美國銀行策略師在一份報告中寫道,這種價格動態,通常只會發生在經濟衰退之後,比如2009年或世紀之交的網路泡沫。哈內特指出,投資者並不太在意聯準會是在3月或5月降息。市場將認為聯準會是利好美股的一個因素,除非通膨再次回升、降息幅度減小,或者失業率上升,這將是一個「重大的宏觀和市場遊戲規則改變者」。在市場預期聯準會即將降息、美國經濟穩健以及對人工智慧持樂觀態度的背景下,所謂的「科技七雄」引領那斯達克100指數去年大漲54%。隨著投資者繼續押注大型科技股,這一漲勢延續至2024年。哈內特指出,75%的投資者預計美國經濟會軟著陸,20%的投資者預計不會著陸。不過他表示,雖然軟著陸應該會支撐更廣泛的股票漲勢,但科技七雄在1月份的標普500指數回報率中佔45%,反映出傾向於「不著陸」。美銀團隊對科技股主導地位日益上升的看法,與摩根大通策略師本周早些時候發出的警告類似。摩根大通策略師日前警告稱,美國股市與網路泡沫越來越相似。與此同時,美國股市繼續吸引本周資金流入。在流入股市的201億美元資金中,美國股市吸引了大約一半。哈內特表示,另外,衡量投資者信心的美銀牛熊指標(BofA Bull & Bear Indicator)飆升至兩年半高位,但仍遠未達到反向賣出信號。