房貸授信

」 房貸 新青安

立委爆料新青安單季只分配4千萬 財長回應:看各銀行做法

根據財政部每月公告新青安受理等資料,今年前三月新青安受理戶數1.2萬件,較去年同期減少約29%,立委今(15日)更加碼爆料公股行庫分行單季只能分配4千萬元,相當於1季只能承作4件金額大約千萬元的房貸授信,對此財政部長莊翠雲否認有直接下令配額。莊翠雲今赴立院財委會接受質詢,面對立委賴惠員詢問如何看待新青安受理情況衰減,她認為有兩個原因,一方面來自房市熱度已經降溫,另一個是新青安補貼只到明年7月底,申請勢必逐漸減少,至於今年Q1申請戶數偏少與過年有關,財政部也持續加強查緝投機客的申貸行為。面對賴惠員爆料公股行庫分行單季只能分配4千萬元,在新青安授信上有額度限制,莊翠雲則強調,先前國內房市有過熱的情況,財政部和央行都不希望金融資源過度集中不動產,也訂有貸放比例請各銀行注意,因此有要求銀行要就放款集中度和額度控管,但沒有直接下令讓各銀行分行制定額度,「這部分可能是看各銀行自己的做法,財政部會再進一步了解。」有關新青安明年退場是否太過倉促?莊翠雲表示,目前房市熱度有在降溫,新青安也往下走,主要是新青安旨在協助無自住房屋者買首購宅,政策立意很好,但隨著剛性需求慢慢減少,加上新青安即將到期,後續政策要如何走會再觀察檢討。 築夢從教育開始:陶喜建設董事長胡富文回饋母校 實踐社會責任 現在買房「該從幾折開始談」? 專家曝1原則:2區域空間大 1個月要53萬!有錢租豪宅卻不買 房仲曝4原因

好難貸!房貸數季減近4成 只剩「這類人」貸得動

央行即將於本週四(20日)召開理監事會議,然而總裁楊金龍已在上周四(13日)前往立法院備詢時以「當然」一說,正面回應會以強化金檢取代第8波的信用管制。會這麼斬釘截鐵,從去年台北市Q4的房貸授信狀況約莫就能明白,數據顯示房貸樣本數季減36.3%,授信額度、核貸成數、鑑估值與建物面積也都下滑,唯一上升的只有貸款利率,顯示央行出手後房市已明顯降溫。台灣房屋集團趨勢中心觀察聯徵中心資料去年台北市房貸授信狀況,樣本數從Q3的4392件Q4減少至2784件,季減36.3%;授信額度也下降45萬元至1787.1萬元;核貸成數減少1.7個百分點達69.9%,連7成都不到;鑑估值也略減4萬元達2604.5萬元;連建物面積下滑了6平方公尺;唯一上升的是貸款利率,增加0.1個百分點,來到2.34%近期新高。去年Q4台北市房貸授信仍然緊縮。(圖/台灣房屋集團提供)「第7波限貸令後,許多購屋族動彈不得!」台灣房屋集團趨勢中心執行長張旭嵐分析,央行去年9月啟動第7波信用管制後,銀行審核速度和標準的趨向嚴格,透過利率門檻來過濾客戶,換屋族觀望下,只剩新青安還貸得動,順利申貸的物件也都偏向低總價、小坪數,因此建物面積和鑑估值都縮水。資深購屋族鑑估成數高 青年首購族核貸條件佳進一步觀察台北市去年第4季各年齡層核貸狀況,以40~50歲的申貸人為主力,占33%;核貸成數以30歲以下購屋者最高,達71.7%;利率則是60歲以上最高最,2.48%相對不利,30歲以下2.22%最低,顯示年齡愈低對取得低利率愈有利;而40歲以上的申貸者,鑑估成數達100%以上。各年齡核貸狀況,30歲以下核貸成數較高。(圖/台灣房屋集團提供)張旭嵐分析,資深購屋族經濟能力強,購屋總價高,多屬於第二屋置產的非首購類型,因此核貸利率和成數條件都較嚴苛;而其中也不乏舊屋轉貸或預售屋完工申貸,由於進入貸款階段的房價已經增值,因此鑑估成數都比原始合約價略高。至於青年首購族,仍可爭取最高8成的新青安貸款,所以整體的核貸成數相對突出。官方強化金檢 購屋計劃從嚴評估由於目前央行加強金檢,銀行內控標準也提高,張旭嵐提醒購屋今年有意購屋的自用族群,自行評估收支比先以50%來估算,也就是將房貸金額,以及其他學貸信用卡等每月需繳的固定負債支出,控制在在每月收入的一半以內,核貸機率和成數條件才比較高。第一建經研究中心副理張菱育指出,目前市場關心本周理監事會議是否會有第8波信用管制,由於目前住宅貸款餘額、五大行庫新承作放款金額的增速已趨緩,建築貸款餘額自去年Q4以來更持續下降,而1月新青安房貸受理戶數3393戶,是上路以來單月最低量,可見房市已逐漸降溫,央行調降不動產放款集中度的目標已有成效,因此此階段應會在既有政策上強化金檢,取代更嚴格的管制手段。 尪生前承諾「房子妳住到百年」 漏做1事…妻慘搬離還賠錢 國稅局要查稅了!「知名小吃、排隊名店」成重點輔導對象 水岸景觀失靈? 「這河畔豪宅」轉手賠售近千萬

新青安「限貸一次」 徐佳馨:絕望青年「我就爛」恐願淪人頭

行政院27日於院會拍板通過「新青安」貸款精進政策,除公布貸款人需簽訂切結書,同時限定貸款人僅能限貸一次。對此,住商不動產企劃研究室執行總監徐佳馨分析,政府全面檢討新青安貸款措施,有望導正房市炒作風氣,不過她也認為,也不乏可能出現「我就爛」的絕望民眾,預期未來也不可能買房,甘願淪為市場投資客人頭。行政院表示,針對外界高度關注的新青安貸款有未符合購屋自住等疑義,已督導公股銀行全面檢視相關貸款管理機制,並將對於新貸戶徵提「自住切結書」,若違反規定將終止利息,並返還自違規事實發生日已撥補之補貼利息;此外,修正新青安貸款原則,新增「2023年8月1日以後經銀行核貸本優惠貸款者,自2024年6月27日起,不得再次申貸本優惠貸款」之規定。徐佳馨分析,「新青安」新規適逢央行日前宣布第六波房市管制措施,限定六都暨新竹縣市等特定區域的第2屋限貸最高6成,加上7月即將上路的「囤房稅2.0」,自新政府上任以來的一系列打炒房「組合拳」,有機會讓多年前置產多戶預售屋的族群近期交屋面臨核貸成數不足,極可能將手上資產脫手以降低槓桿壓力,有望舒緩房市略顯供不應求的窘境,惟此類物件研判仍僅限部分區域,對整體房價是否衝擊,端看景氣與股市表現。大家房屋企劃研究室公關主任賴志昶分析,自去年8月政府端出「新青安」方案後,首購、年輕族群買盤帶起新一波多頭,惟房市火熱也刺激投資、置產族群紛紛出籠,引起政府關注,才有此次「新青安」新策出現。此次新政針對投機客、人頭戶及貸後轉租等未符和自住原則的購屋族,如遭查明有違反規定情事,將終止利息補貼要求購屋者回溯利息,且新增「新青安」每位借款人僅能限貸一次,或將打擊市場上游資置產、炒作風氣,並強化銀行房貸授信品質。徐佳馨補充,此次「新青安」限貸一次的新政,確實會讓補助貸款機會更為有限,將吸引真正自用的年輕、首購買盤,但也不乏可能出現「我就爛」的絕望民眾,可能預期房價高漲未來也不可能買房,甘願淪為市場投資客人頭,未來此次新政是否奏效,有賴銀行、政府雙方審核與勾稽時嚴加把關。

打房再出招 「8地區」第2戶房貸恐逾1.5%

央行第3波信用管制,針對自然人特定地區第2戶房貸取消寬限期,並且找銀行喝咖啡,提醒國銀注意房貸授信風險。公股銀行紛紛配合政策,擬調高個人「第2戶」房貸利率,甚至可能到逾1.5%以上。央行周五時邀集36家國銀喝咖啡,就建議確實落實授信風險差別定價原則,避免削價競爭,8大公股銀行董、總昨日參與「2021年公股金融事業聯合供應商大會」,並且表達配合近期政府打房政策,推出新一波房貸策略。兆豐銀行總經理蔡永義表示,根據《銀行法》72-2規範,房貸餘額占存款與金融債不可以超過3成,亦即房貸放款1塊要收3塊存款,兆豐銀的比率大約在28%左右,雖還在法規範圍內,但是也要有足夠的存款。蔡永義進一步說,現在房貸利率大約是1.3%,但是房貸備抵呆帳提存率1.5%,資金成本很高,確實應該調整利率。據了解,兆豐銀擬針對第2戶新承做的房貸,調高利率達1.5%以上,兆豐銀強調,首購、青年安心成家、已經談定承諾的案件都不受影響。一銀總經理鄭美玲則表示,一銀希望提高「自住客」的比率,目前內部已研議,央行點名特定地區包含六都與新竹縣、市的第2戶貸款利率要提高,也會在1.5%以上。合庫董事長雷仲達指出,目前第2戶、第3戶的定價(利率)就已經會愈來愈高,有考慮第2戶的利率要超過1.5%。據悉,除了一銀、兆豐與合庫外,其他公股銀行配合央行打炒房,也紛紛研議第2戶房貸利率調高,以防範投機客藉由房貸便宜炒房,以及銀行間彼此削價競爭。對於房市展望,雷仲達認為,有些地區例如南部,台積電要去設廠創造需求,讓房價2字頭上揚到3字頭,購買者卻多是高科技、高收入者,因上班、工作而去購買,屬剛性需求。雷仲達認為,房價高不高還是要看需求,有些地區真的是便宜、有自住需求,不一定會受到政策打房的影響。

「房市盯緊一點」 政院盤點政策工具

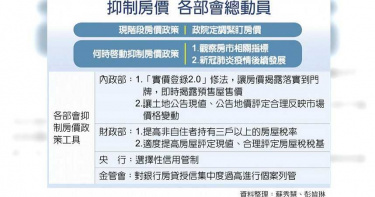

資金熱潮一波波,國內房價節節攀高,行政院密切關注房價動態,國發會也已邀集跨部會討論房市指標,各部會總動員盤點政策工具,包含選擇性信用管制、稅制等都在考量之列。知情官員說,23日蘇揆在一場會議已指示國發會「房市盯緊一點」。據指出,國發會主委龔明鑫在會中表示,目前房價上漲仍是局部性,中、南部房價確有上漲,但還沒達整體性;且房價所得比今年第一季為8.62倍,相較於2018年第二季以前的9倍以上,已有下滑,並非處於最高點,抑制房價時機仍需持續觀察,但國發會將密切關注。台商資金回流、外商加碼投資,加上新冠疫情等低利環境下,台灣房市自第二季以來越來越熱,打房議題連兩周來成為立法院朝野立委關注焦點,據了解,行政院23日一早輿情晨會曾就外界關注房價攀高、政府何時啟動打房時機進行討論。知情官員表示,由於台商資金回流、海外資金陸續匯回,府院高層自6月起開始關注資金潮可能帶來負面影響,房價是其中之一,6、9月國發會兩度提醒相關部會注意房價與炒作問題,而各部會陸續展開盤點、研議抑制房價政策工具。高層人士說,一旦房市炒高後,年輕世代會對未來感到絕望,並不利國家發展與競爭力提升。至於抑制房價政策出手時機,官員強調,除觀察房市相關指標外,新冠疫情後續發展也是關鍵,高層在討論時,認為目前還在防疫期間,政府紓困、振興措施持續實施,如對房市貿然推出管制措施,恐對經濟成長造成「雪上加霜」。21日國發會已邀集相關部會討論目前房地產市場情況,及房市相關指標,包含內政部、財政部、金管會和央行均已盤點手上可動用的政策工具。內政部方面,初步盤點二大政策工具,一是讓不動產交易資訊透明的「實價登錄2.0」修法,讓房價揭露落實到每個門牌,即時揭露預售屋售價;二是讓土地公告現值、公告地價評定合理反映市場價格的變動。財政部初步盤點的二大政策工具是提高非自住者持有三戶以上房屋稅率,及適度提高房屋評定現值、合理評定房屋稅稅基。央行則是選擇性信用管制,金管會是對銀行房貸授信集中度過高進行個案列管。

減輕首購族壓力? 銀行搶推40年房貸門檻看這

繼永豐、星展、合庫和高雄銀行,房貸市占率前十大的兆豐銀行近日也將加入40年房貸市場,兆豐銀指出,拉長年限是為了減輕首購族減輕自備款壓力,但為避免銀行承作長天期房貸風險過高,兆豐銀也特別設置六大門檻把關。兆豐銀的六大把關門檻,包括屋齡不得超過20年、借款人年紀不能超過40歲、個人負債比不能超過60%、僅限首購族申請、房子必須要在六都,六都之外目前僅放行新竹、竹北和個人信評必須是A+等級。兆豐銀內部評估,希望透過上述門檻,一方面讓年輕的首購族購屋可減輕資金成本,另一方面也保障銀行的放款風險。兆豐銀指出,相關門檻除了首購族身分,還包括年紀、屋齡、個人負債比及房屋座落區位、個人信評條件等,均是從個人財力,以及擔保品本身兩大面向把關銀行的40年期長天期房貸授信風險。5銀行40年房貸版本比較其他近期推出40年房貸的銀行還包括高雄銀行,高銀是在月初推出全新版的40年期房貸,同樣瞄準「首購族」,貸款成數最高八成,利率最低1.3%。高雄銀指出,主要是為年輕的首購族,透過拉長天期來減輕其每月還款的資金壓力。目前有推出40年期房貸的銀行,尚有永豐、星展、合庫等,這些銀行亦全部僅限首購族才能提出申請,至於對借款人年紀和屋的限制,各家作法則不一。對於承作40年期的房貸,合庫則指出,經統計目前佔全體房貸比重僅1.1%,大約60億元左右,約99%的房貸仍為承作20、30年期。兆豐銀評估,放款期間一拉40年,屋齡倘若太老,最後形同「危樓」;超過40歲以上的借款人,借款期間40年等於到了借款人80歲,借款人早已退休,缺乏像薪資所得的固定所得收入來保障還款來源,因此兆豐銀提出年紀及屋齡限制。

怕踩雷! 銀行「8+1」房貸重現江湖

銀行資金過多,競相角逐風險相對較低的房貸授信,讓九成房貸重現江湖。據了解,目前房貸利率殺到央行「鐵板價」1.31%後,已「低到無可殺低」,使銀行房貸戰場擴大到「成數」競賽,民營、外商銀行競相推出「8+1」的九成房貸,其中八成房貸最低以1.31%計息,另一成則以信貸承作,但利率最低也僅1.45%,其中尤以雙北、新竹一帶的成數競賽最為激烈。據指出,銀行的變型版九成房貸,其中八成是一般的房貸,最長可貸30年,另外一成則是以信用貸款為名,最長可貸七年。銀行主管解釋,各銀行現在對企金業務很怕踩雷,即使錢滿為患也不敢隨便貸放,再者,現在銀行各項放款業務相較下,因為台商回流已帶動不動產買氣,使得房貸安全許多,其他產業放款則因疫情使得前景混沌不明,因此重押成數在房貸業務,「至少比紓困案安全」。國銀主管分析,房貸市場競爭激烈,現在不僅優質地段的房貸新案,特別是整批的分戶房貸利率幾乎已全面下殺到1.31%的「央行鐵板價」,在「成數」方面,先前房貸最高只能貸到八成,但市場已出現「8+1」的最新版本,就算其中一成是信貸,利率1.45%根本已等同房貸利率,更比很多中南部的房貸利率還來得低。民營銀和外商銀九成房貸重出江湖,也造成多家公股銀行在房貸業務上極大的競爭壓力,尤以台北市、新北市蛋黃區及環新竹科學園區的竹北一帶競爭最為激烈,多家公股銀行目前尚未決定是否跟進。某指標大行的主管指出,房貸成數要給到九成,「擔保品的座落地與借款人的所得能力都很重要」。行庫分析,相較於民營、外商銀行以雙北、竹科一帶為房貸主戰場,公營行庫房貸業務因平均分布全省,較不適合推出九成房貸,因為不同區域房貸戶所拿到的成數如果落差太大,也會有客訴和爭議。但是金融圈人士也不諱言,房貸市場兩大競爭要素就是利率和成數,如果愈來愈多民營及外商銀行採取8+1版的九成房貸,公股勢必也會有比價壓力,短期就看主管機關態度,如果政策未明顯禁止,恐怕就會有更多銀行加入九成房貸的行列。