拒絕理賠

」 理賠 保險 全球人壽 保單 保險公司

人妻砸千萬買夢想屋「住2天怪病連發」 自拍爛臉照意外揭超髒真相

買房之前一定要看仔細!美國俄亥俄州哥倫布市有一名新婚不久的28歲人妻莎拉(Sara Smith),原本以為與先生柯林(Colin)砸40萬美元(約新台幣1300萬元)買到了夢想中的房子,不料這間房子竟成了危害他們健康的「毒屋」。莎拉入住後突然出現各種怪病,像是嚴重鼻塞,或眼皮長出大片紅疹,她更因外貌變醜而陷入重度憂鬱;最終莎拉把狀況分享在社群,在廣大網友提醒與專業嗅黴犬的協助下,才赫然發現全屋的地毯與牆內竟佈滿了致命黴菌。根據外媒《紐約郵報》報導,這起震驚當地的事件始於莎拉在TikTok和社群平台Instagram分享影片,2024年4月她與先生柯林入住夢想中的新家,但才過了2天,莎拉開始有嚴重鼻塞的狀況;起初莎拉以為只是小感冒,即便求助過敏專科醫師,藥物也僅能維持兩週藥效。入住半年後,莎拉症狀急劇惡化,連雙眼周圍也冒出如紅色眼影般的皮疹,隨後擴散至全臉,皮膚因乾燥而滲血龜裂,甚至運動出汗或洗臉都讓她痛苦萬分。不僅如此,莎拉因外貌變得「醜陋」進而感到自卑與焦慮,她自拍後看到照片總是深感沮喪,於是她決定在TikTok分享近況尋求建議,沒想到眼尖的網友紛紛留言警告,這並非單純的皮膚問題,可能與居家環境中隱藏的黴菌有關。報導中提到,美國環境保護署(EPA)資訊,黴菌喜好溫暖潮濕環境,孢子經呼吸道吸入後會引發過敏、流鼻涕及皮疹等症狀。莎拉隨後聘請專業嗅黴犬到家中檢查,竟發現幾乎每個房間都有漏水與黴菌蹤跡,甚至有前屋主試圖用白漆掩蓋水漬的痕跡;夫妻倆不得不忍痛扔掉九成以上的家具與電子產品,並支付高達1萬美元(約新台幣31萬元)的修繕費用,還遭到保險公司拒絕理賠。這個嚴重的居家環境問題也使莎拉的新婚生活造成重創,由於在家工作的她長期暴露在受污染的環境,而先生因工作常待在外頭而無症狀,這導致莎拉必須搬離新婚巢,暫住公婆或父母家,雙方關係一度緊張。不過,目前莎拉搬離「毒屋」後身體已逐漸康復,並透過募款平台籌措修繕經費。莎拉感慨表示,原本帶給她快樂的家,現在卻成了令她厭惡的病源,這段慘痛經歷也讓她提醒大眾,購屋時必須更仔細檢視隱形的環境殺手。◎勇敢求救並非弱者,您的痛苦有人願意傾聽,請撥打1995◎如果您覺得痛苦、似乎沒有出路,您並不孤單,請撥打1925 在 Instagram 查看這則貼文 從 Instagram 分享的貼文

醫界自爆1/大動作警告勿濫用高價醫材 保險業「已非」照單全收全額給付

有醫生向CTWANT爆料說,醫療學會近期頻繁通知會員說,保險公司對自費醫耗材「已非」照單全收、全額給付,請醫生注意避免日後發生爭議。記者調查發現,包括高濃度血小板血漿PRP、自體單核細胞球純化技術PCP治療、羊膜異體移植、玻尿酸、膠原蛋白、止血粉、敷料等,皆為實支實付險拒賠的主要項目。在保險公司健康險保單中,實支實付險基本訴求確實是一種「花多少、理賠多少」醫療險,因此過往有些保戶考量預算而多買幾張此類保單,來分擔可能龐大的手術、住院費、病房費、藥品、醫材等經濟負擔風險。隨著醫療研發科技興起開發許多自費醫材,根據金融消費評議中心(目前受理保戶申訴案,負責釐清保險公司拒絕理賠等爭議案件的單位)統計,在「實支實付險」這一類保單,認為「保戶主張無理由」的案件超過1550件。其中,保戶接受治療使用的「血球細胞分離器、手術膠體、高濃度血小板血漿PRP、自體單核細胞球純化技術PCP治療」而遭到拒賠的案件超過560件;羊膜異體移植、玻尿酸等產品達235件;膠原蛋白敷料、膠原蛋白基質、膠原粉、可吸收性止血粉、水性創傷敷料、癒合敷料、凝合劑等累計也約200多件。還有像是屬於「非藥品」的維生素、高鈣、蛋白飲等營養品、健舌器、足踝護具等,累計達近百件。一名資深專業人士告訴CTWANT記者說,現在許多醫生在提供民眾治療建議方案時,通常也會詢問是否有買保險?有沒有實支實付險?希望幫助患者可以考慮使用可能非健保給付的藥品、醫材的立意尚好,但可能也要注意到,這已經與過去十多年來「照單全收、全額給付」的情況,大大有所改變,應該避免誤導民眾以為保險公司會通通理賠額外的自費等項目。根據金融消費評議中心的資料顯示,使用「自費醫材」的理賠爭議案件數量頗多。(圖/報系資料照)該人士分析,現在醫界的亂象可以歸納出五大類,一是「過度醫療」,包括浮濫自費開刀、浮濫自費醫材,虛報沒有執行的手術;其次還有「過度宣傳醫術效果、成功案例」,像是經營自媒體,結合網紅業配、社群媒體,招攬病人。「進而更讓人詬病,則是可能出現涉及欺騙行為,譬如說誇大病情、無中生有、誘導病人接受非必要之醫療等」甚而,「可能醫、病、業三者共謀不當利益,造成社會、健保、保險公司三輸」,「醫師業代化與回扣問題,按件計酬,收取廠商私下鉅額回扣」該人士分析。

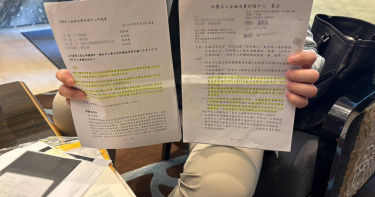

泳客骨折申請理賠遭拒 許淑華驚見免賠條款怒批北市府保意外險白搭

台北市議員許淑華今(12)日表示,北市光2025年至今就有5起市屬游泳池意外被保險公司拒絕理賠,細看原來是「免責條款」惹的禍,這樣根本難稱有保障,呼籲北市府與保險公司重新議定契約。台北市議員許淑華(圖)認為市府原先與保險公司就公共意外議約的少部分理賠條件太誇張,根本難以施行。(圖/CTWant攝影組)台北市政府體育局為了保障民眾在使用體育場館的安全,在2025年2月起陸續在79處體育局管轄的消費場所投保公共意外責任險,確保若在市屬場館內發生意外,又符合相關要件者能獲得理賠,比方台北田徑場、台北體育館、河濱公園、運動公園、多處橋下運動場等,也包含了4座游泳池,前3座是新生公園、木柵公園、碧湖公園各自附設的游泳池,第4座則是七虎游泳池。有「紅館」之稱的台北體育場也在市府體育局投保的公共保險範疇。(圖/報系資料照)但意外事故理賠門檻不低,必須與場館的經營行為、建築物或其附屬設施有關,若是使用者自己心臟病突發等意外問題也不理賠。而細看理賠規模,以「意外事故」來講,每人最高可領到新台幣3,000萬元;另以「財物損失」來講,則是每人最高300萬元理賠。許淑華對此指出,從2月投保至今,目前共發生了7件申請理賠案,其中5件發生在游泳池,但保險公司卻拒絕理賠,有一位7月6日在游泳池內因步道高低落差而滑倒骨折的苦主就悲鳴,直指醫療費用夯不啷噹超過11.1萬元,至今沒有音訊,痛批保險保障「看得到、用不到」是徒留具文。許淑華接獲陳情,細看市府與保險公司的保單條文後直搖頭,因為游泳池竟有「免責條款」,該「免責條款」第12點中講到「所有、使用或管理游泳池所致第三人體傷、死亡或第三人財物毀損滅失之賠償責任」居然被排除,也就是「游泳池場館保單不管游泳池池子內發生的意外問題」,她批評台北市府簽約簽了個「冤大頭」,根本白搭。台北市政府體育局長游竹萍對此坦言保單有問題,目前已經取消爭議條款,合約也重新簽訂,然而過去發生的意外理賠部分該如何認定與賠付,正在與保險公司積極協商中。

高雄5口墜谷!勇爸「3度爬坑」救妻小 意外險恐不賠

高雄李姓一家5口於7月30日晚間,駕車行經台20線(南橫公路)81.1公里處時,因連日豪雨造成路面坍塌,整輛車墜入150公尺深的山谷,歷經14天的搜救,日前警消忍痛宣布任務結束,目前確認2人死亡、3人仍失聯。沒想到的是,如今傳出李姓父親因三度爬上來求救,最後又跳下去救妻小,被保險業者是為「明知危險而為之」,拒絕理賠意外險,只願意賠償壽險,兩者相差了400萬元。回顧此案,李姓父親打算開車回到桃源住處,車上還有37歲吳姓妻子,17歲女兒潘女、3歲兒子以及未滿1歲的女兒,卻在行經台20線81.1公里桃源區草水部落一帶時,整輛車墜入深谷。經過2週的搜救,僅尋獲17歲潘女遺體,1小塊屍塊及5件衣服,其他人仍下落不明,由於已超過人道救援時間,加上中颱「楊柳」來襲,警消無奈宣布結束搜救行動。據悉,事發過後,李姓父親一度爬回邊坡,請貨車司機幫忙報案,說出「小孩在車上,要回去找他們」便又跑回山谷,最終失去聯絡。根據《TVBS》報導,身為亡母舅公的高市議員高忠德表示,李姓父親並沒有自殺意圖,只是因人性本能想要救家人,但保險公司卻認為他是「明知危險而為之」,因此不賠付意外險,只理賠壽險,兩者相差400萬元,但具體狀況仍在協調當中,尚未定案。報導指出,有位善心車險代辦業者簡男主動說到,家屬可以申請強制險,不管車輛登記在誰的名下都能申請,即使車輛沒有保強制險,也可以向特別補償基金申請理賠,車上乘客每人200萬元,但由於理賠得等死亡證明開出後才能申請,現在3人遺體還未找到,最快要等1年後才能向法院聲請死亡證明。

東海女大生遭輾斃「家屬控僅願賠30萬」 巨業客運駁:尚未實質協商

巨業客運305號公車2024年9月間行經台中宮原眼科旁,撞死走在斑馬線上的東海大學20歲林姓女大生。施姓司機4月遭台中地檢署依過失致死罪起訴,案件審理中。林女家屬5日突發出聲明,怒斥保險公司拒絕理賠,而巨業公司僅願賠償30萬元,讓家屬無法接受。不過巨業公司6日發聲駁斥,強調配合案件偵查程序與尊重家屬意願,尚未進行實質協商,此期間並未表示僅願以30萬元和解,將依法積極進行協商,善盡公司應負責任。巨業客運305號公車先前行經台中市中區宮原眼科前路口,撞到走在斑馬線上2名東海大學女學生,釀1死1傷,肇事的施姓司機供稱天色昏暗,沒看到行人。死者家屬5日突然透過律師發出聲明表示,施姓司機因巨業公司排班不當,導致疲勞駕駛情況,並因違反巨業公司所投保的責任保險契約條款,導致保險公司以此為由拒絕理賠。家屬透露,巨業公司僅願意支付30萬元作為和解,對照巨業公司事發初期曾公開在鏡頭前鞠躬致歉作秀,如今卻以施捨方式和解,態度前熱後冷,對家屬造成二次傷害,「令人不齒」,呼籲巨業公司與肇事司機負起賠償責任。對此,巨業公司6日發聲明回應表示,事件發生後,秉持企業負責之社會責任,皆有主動表示願與被害人家屬展開協商與後續賠償事宜,不過當時被害人家屬及社會對案件還有很多疑點未釐清,且被害人家屬表示尚無協商意願,靜待司法調查。巨業客運強調,現雙方正委託律師嘗試聯繫安排調解日期,不過被害人家屬委託律師5日代發聲明,稱「駕駛超時、疲勞駕駛」等情況,這與檢察官起訴內容不符合。

赴美試鏡頻碰壁又遇竊 Janet損失百萬家電仍堅持「這是我的選擇」

藝人Janet(謝怡芬)近兩年與丈夫George及孩子搬回美國定居,選擇落腳洛杉磯,盼能在好萊塢擴展演員事業。不料星途不僅發展受阻,新家裝潢期間還慘遭竊賊闖入,將所有未啟用的家電搬空,損失超過新台幣百萬元。根據《鏡週刊》報導,Janet表示,美國保險公司以「家電尚未插電」為由拒絕理賠,讓她氣憤直言:「這比遭小偷還讓我更火大!」由於親身遭遇,她也建立危機意識,現已不再即時在社群平台公開行蹤,避免被不肖人士鎖定。Janet在台灣耕耘演藝事業超過20年,此次重返美國試圖外銷自身品牌,但她坦言在好萊塢幾乎得從零開始。雖然已與經紀公司簽約,並自費超過新台幣一萬元上「如何試鏡」課程,甚至連無台詞的臨演角色都主動爭取,卻仍頻頻碰壁。她透露自己給了兩年時間衝刺好萊塢,期間積極社交、擴展人脈,但試鏡失利連連,開始思考是否轉往幕後發展,不再執著於鏡頭前。事業雖遇挫折,夫妻感情仍穩定。今年是她與George結婚10週年,兩人從遠距離戀愛到婚後分隔兩地多年,直到疫情爆發才真正一家團聚。近來夫妻輪流飛行各地工作,她返台宣傳新戲《零日攻擊》,而George則參演影集《時候》,夫妻曾在機場匆匆擁別的畫面讓她感嘆:「那畫面真的很不捨。」面對星途未如預期,Janet坦然表示不後悔當初的選擇:「這是我的人生決定,我不會後悔。」

幽靈催繳1/全球人壽竟通知亡者交保費! 評議中心判定賠逾八百萬

全球人壽憑藉著豐富的壽險商品,深耕台灣超過30年,總資產突破1.48兆元,近來卻爆發理賠爭議,竟在知悉要保人亡故的狀況下,仍把催繳通知寄給對方而非繼承人,待繼承人申請理賠時,全球人壽卻主張保單早已失效,並強調已寄了催繳通知,拒絕理賠,繼承人無奈向財團法人金融評議中心申訴,全球人壽遭判定應理賠共871萬4000元。本案當事人小楷(化名)現年32歲,父親109年9月去世,小楷與妹妹分別在同年的10月12日以及10月13日至全球人壽臨櫃為父親名下的保單申辦理賠。然而,當時小楷兄妹2人雖知悉父親有為母親投保2份保單,但卻不知道父親以此保單質借,更不知道借款本利和即將超過保單價值,且在臨櫃過程中也無人告知此情形。楷父109年9月23日離世,當時小楷兄妹曾至全球人壽臨櫃申辦理賠事宜。(圖/投訴人提供)110年9月16日全球人壽分別寄出2份保單的催繳通知至已離世的小楷父親位於金門的故居,根據全球人壽的說法,信件內容提及欠款本利和即將超過保單價值,並通知要保人這2份保單將於110年10月21日停效、112年10月22日失效。但理所當然的是,2份保單均未得到回覆,因為小楷父親早已離世,徒留空屋在金門。113年1 月18日,小楷妹妹到全球人壽為自己的其他保單辦理更名,當時全球人壽雖口頭提醒其亡父名下仍有保單的要保人未更改,且有欠款,但對方卻並未拿出催告的相關文件,僅拿出契約變更的空白申請表,而小楷妹妹並不知情詳細的欠款狀況,全球人壽也僅表示已將催繳通知寄出,但楷妹當下只覺得無比困惑,於是沒有立即填表。113年10月小楷母親離世,當小楷臨櫃詢問理賠與變更要保人的相關事宜時,全球人壽回應由於保單已失效,故不予理賠,並且若要變更保人,小楷須先將225萬餘元的借款本息償清。但小楷委屈地向記者表示,家中從未收到全球人壽的催繳通知,且從頭到尾並不知情保單即將面臨失效,如今是因為母親過世才突然被告知這些訊息,他實在是感到不平。113年11月7日,小楷帶著憤怒的心,步入全球人壽大門,臨櫃進行申訴, 他在空白的表格處傾瀉自己滿腹的委屈,主張全球人壽竟將催繳通知寄到已故父親的居所,並單方面決定保單失效,實在讓人難以接受,但全球人壽並未採納。失望與無奈之際,小楷113年11月23日轉向財團法人金融評議中心申訴,並於114年6月18日收到結果,評議中心要求全球人壽應分別給付小楷與妹妹理賠金各517萬5000元,扣除保單借款各81萬8000元,共計可獲賠871萬4000元新台幣。整起理賠金爭議事件時間序。(圖/本刊美術組)對此,全球人壽表示,此案保單失效主因為申訴人沒有基於保單繼承的權利來辦理變更要保人,且沒有償還借款所致,全球人壽設有多重提醒機制,方能確保保戶可以掌握相關資訊,而本案全球人壽皆有依作業流程進行提醒。公司接獲理賠申請後,已依照保單條款進行必要審核,因此未接受本次評議決定,目前已持續與申訴人積極溝通中,盼能妥處後續事宜。

幽靈催繳3/全球人壽澄清曾當面提醒繼承人 擔心個資外洩才未發函

本刊日前接獲全球人壽保戶之子小楷(化名)投訴,全球人壽明知其父親過世,仍將催繳通知寄至無人居住的舊址,未依「到達主義」通知繼承人,導致保單失效、還拒絕理賠,雖然財團法人金融評議中心判定全球人壽應理賠871萬4000元,但全球人壽表示已經釋出最大善意,希望雙方能達成和解。此案源自保戶楷父105年5月23日以2份保單向全球人壽借款共163萬6000元,直至109年9月身故後仍未償還。全球人壽澄清曾多次致電繼承人小楷及楷妹,也於113年1月18日楷妹臨櫃至全球人壽辦理保單更名時,善意提醒。全球人壽指出,當時業務人員向楷妹口頭說明,其亡父名下仍有保單的要保人未更改,且仍有欠款時,但對方僅表示了解後,便拿著空白的契約變更申請表離去。而負責此保單的業務人員也多次的致電提醒小楷需做要保人變更,否則保單將會失效,但對方也僅表示「知道了」以後,遲遲並未行動。全球人壽也強調,若當時臨櫃時,小楷或楷妹針對保單的相關事宜有作出反應或詢問,業務人員定可以給予回答,並第一時間提供相關單據及文件,並不用再另外耗資郵件費用做寄信通知。針對幽靈催繳的指控,全球人壽澄清,雖然按理當時全球人壽可以將催告信件寄至繼承人家中,但這部份涉及個資洩露,因為保險公司無法確定繼承人和要保人之間的關係是否可以揭露,因此在顧及此層面的情況下,並不能寄信給要保人以外的人士,以防衍生其他問題。而針對此案,由於繼承人同時又有小楷以及楷妹2人,對於保險公司來說,確實無法在主動臨櫃告知的狀況下,釐清新的要保人為何,因此才將相關單據以及通知寄給原要保人地址。全球人壽強調,未來針對這類型的狀況也會做出優化,視情況主動電訪,確保對方可以收到通知,避免更多爭議。財團法人金融評議中心判定全球人壽明知保戶過世,仍將催繳通知寄至無人居住的舊址,未通知繼承人,應理賠871萬4000元。(圖/報系資料照)當談及全球人壽當年在催繳通知的信函登記,為何其中1份被登記為有成功領取時,全球人壽則表示,此部份確實為系統方面疏失,但由於評議中心的機制是僅有一次的陳述機會,因此當時在還未能完整陳述、解釋相關疑點的情況下,就交由評議結果出爐,如今針對結果確實感到有些遺憾。全球人壽表示,根據金融消費者保護法第29條之2,以及金管會110年9月17日之公告,依商品或服務爭議類型分為新臺幣120萬元或12萬元,將具一定強制力,但由於此案涉及保單借款及保單效力等問題,公司在接獲理賠申請後,已依照保單條款進行必要審核,因此未接受本次評議決定。目前全球人壽,願意以440萬元向小楷提出和解,並不向小楷要求償清欠款,向對方施出最大善意,如今和解金額已超過原定保單理賠金額的半數,是目前公司所能施以之最大善意,若小楷仍無法接受和解,將把此案交由司法釐清。

幽靈催繳2/全球人壽拒認評議結果 保戶子女:將尋求司法正義

全球人壽遭保戶兒子小楷(化名)指控,明知父親過世,仍將催繳通知寄至無人居住的舊址,未依「到達主義」通知繼承人,導致保單失效、還拒絕理賠,財團法人金融評議中心判定全球人壽應理賠871萬4000元,但全球人壽卻僅願意提供240萬元和解金,令小楷不服。此外,小楷更痛斥全球人壽在評議過程中說辭反覆,不斷利用和解金額試探底線,讓人難以信服。財團法人金融評議中心判定理賠後,全球人壽僅願意以240萬元與小楷和解。(圖/投訴人提供)財團法人金融評議中心的評議書指出,根據民法95條第1項,及最高法院54年度台上字第952號及89年度台上字第715號等民事判決意旨,全球人壽寄出催繳通知時,應採用「到達主義」而非「發信主義」,也就是其在寄出催繳通知時,應要確保相對人實際接收到通知,才得以生效,然而本案相對人已亡故,因此明顯催告程序無法生效,而保單也不得失效。但弔詭的是,當時全球人壽向評議中心主張,當年寄出的2份催繳通知裡,其中1份有成功被領取,但卻未提供相關證據。小楷痛斥「當時我爸就已經不在了,怎麼可能會有人簽收?」而7月3日,全球人壽針對評議結果回應時,卻又表示當時2份催繳通知信都是以退件處理,為業務人員疏失才會導致紀錄有誤,反覆的說辭實在是讓小楷憤怒不已。全球人壽後來表示,基於關懷保戶立場,將給付小楷與楷妹各120萬元和解金,但小楷表示,全球人壽針對和解金的處理方式,也讓他感到相當不滿。113年12月25日,小楷就曾寫過一篇陳情信給全球人壽,對他們的程序提出質疑,但當時全球人壽僅願意給付共50萬元的和解金。沒想到,待評議結果出來,以及小楷找上立委陳玉珍協助調解以後,全球人壽又調升保險金至共100萬。事後在小楷積極詢問下,全球人壽又再將金額提升至共240萬。對此,小楷質疑道「重點不是錢的多寡,而是他們討論過程的非常不透明,給人的感覺就是一直在試探底線,慢慢加錢加到我們願意妥協為止」。小楷曾向立委陳玉珍陳情,陳玉珍協助小楷與全球人壽談和解條件。(圖/報系資料照)小楷痛批,若今天是弱勢家庭遇上這種狀況,有可能就會妥協,但保險的存在不是要提供保戶保障嗎?倘若全球人壽都是用這種方式處裡的話,真的會讓人質疑他們提供服務時是否真的有在為客戶著想,還是只想著要把保單賣出!如今小楷將把與全球人壽的爭議交由法官定奪,並期待司法能回給他相應的公平正義。對此,全球人壽表示,此案保單失效主因為申訴人沒有基於保單繼承的權利來辦理變更要保人,且沒有償還借款所致,全球人壽設有多重提醒機制,方能確保保戶可以掌握相關資訊,而本案全球人壽皆有依作業流程進行提醒。公司接獲理賠申請後,已依照保單條款進行必要審核,因此未接受本次評議決定,目前已持續與申訴人積極溝通中,盼能妥處後續事宜。

高血壓男跑步機「昏迷1小時無人發現」 法院判飯店要賠、保險公司免賠原因曝

呂姓男子2021年入住一間飯店他在健身中心跑步機時滑落昏厥,1小時後才有人發現但送醫死亡,家屬提告後,法院認定飯店提供的服務欠缺安全性判賠償380萬餘元確定。家屬另請求保險公司給付300萬元部分,最高法院認為呂是心血管疾病突發致心因性休克而死亡,非屬「非由疾病引起之意外傷害事故」,判決敗訴、保險公司免賠確定。呂男2021年1月11日入住飯店,當晚9時許26分使用健身房之跑步機,於同時58分59秒因不明原因昏厥跌落跑步機,導致顱內出血,嗣於同日22時57分經飯店員工發現,以CPR方式對其進行急救,並向消防局報案後送醫,於同日23時23分宣告死亡。死者家屬指控,中飯店未予即時救治,所提供之服務不具安全性,致使呂未能獲得即時有效急救而導致死亡,屬外來、突發、不可預料之意外,但保險公司竟以呂之死因並非系爭保險契約所稱之意外傷害事故,而拒絕理賠。因此提告請求法院判命保險公司給付300萬元。歷審認為,雖可認飯店提供服務未具有合理期待之安全性,而使呂錯失救援機會,但無法證明呂遭受「意外傷害」致其死亡,家屬未能能證明呂之死亡因意外事故所致,與保險契約所定之保險事故不符,判決敗訴,上訴後,最高法院駁回確定。

槍殺保險公司CEO震撼全美 兇手落網後首次發布聲明

自從在2024年12月4日槍殺保險公司UnitedHealthcare's執行長湯普森 (Brian Thompson)撼動全美之後,行兇的的槍手孟喬內 (Luigi Mangione)近日在一個專門為其法律辯護設立的新網站上發表公開信,向支持者們表達感激之情。而這也是他遭逮捕後首次對外發表聲明。孟喬內的法律團隊來自Agnifilo Intrater律師事務所,他們建立了一個網站來記錄案件進度。而近期,該網站公布了孟喬內的公開信。在信中,孟喬內提到「我對每一位寫信與我分享他們故事並表達支持的人感到無比感動與感激,令人振奮的是,這種支持已經超越了政治、種族,甚至階級的界限,因為來自全國各地乃至全世界的信件紛至沓來進入大都會拘留中心。儘管我無法回覆大部分信件,但請了解,我閱讀了我收到的每一封信。再次感謝所有撥冗寫信的人。我期待未來能聽到更多消息。」 根據警方調查指出,孟喬內被控於紐約希爾頓中城 (New York Hilton Midtown) 外謀殺了執行長湯普森,其DNA也與現場採集到的樣本匹配。調查人員還發現,在案發現場留下的彈殼上刻有「delay」、「deny」及「depose」等字樣,暗示美國健康保險公司的作法。據聯邦檢察官透露,孟喬內在被捕時攜帶的筆記本中詳細表達了對健康保險行業,特別是對富有高管的不滿。曼哈頓地方檢察官布拉格 (Alvin Bragg) 表示,這起案件適用恐怖主義法,因其行動「令人恐懼、精心策劃、針對性謀殺,其目的是製造震驚、引起關注及恐嚇」。目前,孟喬內正與其他知名被告一起被關押在布魯克林 (Brooklyn) 聯邦監獄中,其中包括肖恩·「Diddy」·康布斯 (Sean 'Diddy' Combs) 與山姆·班克曼-弗里德 (Sam Bankman-Fried)。 報導中也提到,自從孟喬內的身份曝光後,他的形象引起廣泛的關注。部分支持者視他為對抗UnitedHealthcare拒絕理賠政策的英雄,認為美國私營健康保險業透過不合理的政策毀掉了無數家庭。除此之外,不少民眾也用行動表示支持孟喬內,一項線上募款活動顯示,在大約兩個月內,已籌集超過45萬美元的資金要給孟喬內。相較於民眾的態度,賓夕法尼亞州州長夏皮羅 (Josh Shapiro)則表示「在一些陰暗的角落裡,這名殺人犯被譽為英雄。請聽我說:他絕不是英雄。」

女兒出國突腦溢血「花近4百萬治療」 保險公司1原因拒賠…竟是常犯錯誤

許多人出遊怕有突發狀況,都會保旅遊不便險,但一個小失誤可能讓保單無效。英國一家3口日前到國外度假,但女兒卻突然腦溢血,診斷出罹患腦動脈瘤,然而保險公司卻拒絕承保10萬英鎊(約394萬新台幣)的醫療費用,而原因也隨之曝光。根據《BBC》報導,來自西薩塞克斯的羅伯托(Roberto)和瑪莎(Masha Katalinic)帶女兒卡蒂雅(Katya Katalinic)到東非肯亞度過聖誕假期,當他們準備回國時,卡蒂雅決定留在南非,參加遊艇管理課程,怎料出現腦溢血陷入昏迷,醒來後發現在醫院,但周圍都是不認識的人,讓她對自己的處境感到無助,「我失去說話和閱讀的能力,就像剛出生的嬰兒」。瑪莎幫全家保了保險,卻一個錯誤而無效。(圖/翻攝自BBC South East IG)得知女兒生病後,瑪莎和羅伯托趕到醫院,好在他們出發旅遊前,她已經為全家人保了充分的保險,並試圖申請理賠,但保險公司卻告知無法承擔責任,因為卡蒂雅的旅行是從肯亞開始而非英國,「旅程必須從這裡開始,在英國的米德赫斯特」,因此保單宣布無效。保險公司解釋,購買時繳交的合約,要求確認所有細節均屬時,包括「保單上指定的任何人往返於英國」以及「你的行程還沒開始」,與卡蒂雅的情況不相符,在發現保單無效後,已經取消並退還全額保費。值得慶幸的是,卡蒂雅目前人已經出院,在英國的家中休養康復。據了解,保險可能會因為各種原因拒絕理賠,尤其填寫錯誤的資訊更是要不得,必須了解旅遊保險的規定,否則損失金額肯定上萬元。

臨終翁「眨眼」變更受益人 保險公司拒賠3000萬提告…判決出爐

高雄一名薛姓老翁臨終前用「眨眼」,授意保險業務員把受益人改為女兒,並在女兒、兒子、兒媳及業務員見證下,完成按捺指紋。但保險公司事後認為薛家詐保拒賠,還提告偽造文書;高雄地院審理後依罪證不足,判薛家等人及業務員無罪。可上訴。判決書指出,罹患肝癌4期薛翁2018年8月1日晚間住院後病情急轉直下,同月3日即意識不清、昏迷指數3到5。薛家兒女找來徐姓業務,完成前述「受益人暨要保人資料變更申請書」,由女兒取代自己成為3045萬保單的要保人,兒子及兒媳則以見證人身分簽名。然而,保險公司認為薛翁當下意識不清、未同意更改要保人而拒絕理賠,同時指控薛子、薛子媳婦、薛女及徐員詐保及偽造文書。薛女對此稱,自己未嫁又一直在家照顧父親,爸爸生前即同意把保單給她,2018年7月底在父親交代下聯絡銀行理專及保險公司、8月1日在她家辦理要保人變更;保險公司人員則稱,薛翁當時意識清楚與明確表達要保人變更為女兒,3日因申請書漏簽才請薛翁補簽;徐員也稱,薛翁當天因戴呼吸器無法說話,才以眨眼2下為「是」、眼睛左右移動為「否」,確認薛翁意識清楚,且薛翁聽聞要保人變更為女兒時,隨即眨眼2下,後由兒媳幫忙按捺指紋。加上主治醫師及護理師也證稱薛翁3日對聲音有眨眼反應,不是完全無意識。高雄地院認為,經證人證詞及各項事證,認定無事證證明徐姓業務員和3名薛家家屬偽造文書,判薛子、薛子媳婦、薛女及徐員4人無罪。可上訴。

癌症高價藥悲歌2/七成無癌症險?全癌連籲放寬「住院定義」增化療門診室留觀床

到底癌症患者用健保身分住院做自費標靶藥真的是為「必要性的住院」?已是醫界、保險界與保戶之間的大哉問。CTWANT記者詢問一名醫師如何看待此案,「實在是很怕公親變事主!」透露出他們心中的憂心,「這幾年新興許多標靶藥物,有些癌症患者使用其他藥物效果有限,才會建議使用,住院觀察是否有過敏、抗藥性等,也是有其需要,但也不希望因此被健保署調查,甚至惹上官司。」確實,根據台灣全癌症病友連線的揭露,許多癌症患者提出保險遭到拒絕理賠案例,有病友光是金融消費評議中心就跑了十來次,上法院訴訟的更不計其數,還聽到癌友轉述:「保險公司甚至要求病友跟醫師說,可不可以縮短療程?」而讓癌友對其所投保的醫療險失去信任感。有癌友跟CTWANT記者說,「多數醫師是發揮專業與同理心!」「其實,保險公司以『非必要性住院』拒絕理賠保戶的醫療金,不是只針對癌症患者,而是廣泛的罹患疾病的保戶,是不是也凸顯『住院』的定義,是否有符合醫療科技的演進潮流變化。」根據CTWANT調查,近期暴露健保署盤查癌症病人兩天一夜以健保身份住院,開立自費癌症用藥之案,非一日之寒,早在今年初,保經業務員圈即傳出有中小型壽險公司對於此類理賠做調查,5月多個病友團體間陸續傳出醫院行政管理層面也在做了解,而到8月下旬全癌連看到癌友提出醫師遞給的紙條後,警覺事態嚴重,才決定公開此事,讓各界正視此存在已久的窘困。台灣全癌症病友連線希望透過健保署、金管會保險局、壽險公司的商議,協助癌友尋找更好更有能力負擔的治療與藥物。(圖/報系資料照)全癌連秘書長齊秀惠接受CTWANT記者採訪時表示,口服型標靶藥物是這五、六年來推出的新藥,由於劑型的改變,用藥時「不住院不理賠」對癌友來說即是減少了一筆可申請的保險金。目前健保署長石崇良也表示會儘快催生「癌症基金」及加速審查新藥流程,且檢討健保制度,這對於只有健保的癌友來說是一項重大正面樂觀消息。至於有投保醫療險的癌友來說,齊秀惠以自己也是癌友身分與CTWANT讀者分享說,「我自己有重大疾病險與實支實付住院險,在接受治療時,商業保險幫忙補足在健保無給付下的財務風險轉移,讓自己可以有餘力好好做治療。」齊秀惠進一步說,目前全癌連已彙整癌友面臨的狀況,將發文給健保署提出建言,希望健保署能協助金管會、保險公司能重新檢視「住院」的定義,且考量醫療醫護人力短缺,檢討是否可採取類似他科的日間病房而有「門診化療室」、「化療留院觀察病床」等的1天住院,便於癌友日後可以順利申請住院理賠。

男子申請住院保險被拒 一查已理賠200次「金額近百萬」

保險商品種類五花八門,民眾可以依照需求購買。不過一名男子投訴,申請住院保險沒想到被拒絕理賠,經過調查發現,他自買保單以來申請理賠近200次,等於幾乎每個月都住院,保險公司也給出不理賠的原因了。據《壹蘋新聞網》報導,男子因為腿部關節受傷腫痛,需進行自體血小板再生性治療(PRP),想申請住院保險,卻未能獲得理賠,指責保險公司應給予賠償,並質疑為何其他保險公司可以理賠。對此,保險公司解釋,除了此注射外,其他不需要住院處置治療,判定這次的住院行為不符合理賠條件。而每家保險公司的給付項目和規定都不同,並非有一家同意理賠,其他就必須比照辦理。男子申請的理賠,至近已獲得近200萬賠償金。(示意圖/翻攝自photoAC)據了解,男子20年前購買的傷害醫療保險附約,主約已經繳清,剩下附約需要持續繳費。多年來申請理賠的病症涵蓋10多種不同情況,總共申請將近200次理賠,若以每次5000元的理賠金額推估,至今已獲得近百萬的賠償。保險公司指出,站在保戶的立場,如果申請文件齊全且合理合法,符合保單條款規定會給予理賠。然而理賠需要經過專業評估,必須有所依據,不能只憑主觀判斷,男子的案例是依據金融消費評議中心的相關案例和標準做出拒賠的決定。

防疫保單「19億保費」月底賠光 蘇貞昌:核保就要賠、自選3+4也要賠

近日防疫保單話題火熱,富邦產險對重複投保防疫保單民眾實施拒保,引發民怨。對此,金管會今天(17日)指出,保險公司基於風險控管,雖然可進行核保評估,但若已核保,保險公司就要依約理賠,不適用複保險條款。不僅如此,行政院長蘇貞昌稍早也在臉書喊話,「無論是否重複投保,已核保就要理;0+7保戶自選3+4,防疫險也要理賠」。根據統計,截至5月16日止,我國產險業共承保約250萬件防疫保單、保費收入19.16億元,自從疫情爆發後,僅再核保9萬多件,但理賠件數及金額不斷增加,理賠金已暴增到18.03億元,且還有大量保單正在等待審核理賠,若以目前國內確診人數攀升速度來看,恐怕到了5月底,保費收入都會徹底透支。針對這波保單之亂,蘇貞昌今晚在臉書表示,「今天起,確診者的同住者只要打滿三劑疫苗,即以七天自主防疫取代隔離。但打滿三劑的民眾仍然可以選擇 3+4 的居家隔離,系統也會開立居家隔離通知書。針對坊間流傳保險公司拒絕理賠的訊息,金管會也已經正式說明:『有3+4 的隔離事實,就是要理賠!』」。蘇貞昌強調,「面對疫情威脅,有些民眾尋求保險服務,來應對確診、隔離可能對生活帶來的衝擊,政府會嚴格要求保險業者依法依約履行理賠責任,只要已核保、符合條件,一定拿得到理賠金。」(圖/翻攝自蘇貞昌臉書)另一方面,金管會保險局副局長林志憲也提出3點說明:第一,防疫保單是定額保險,沒有重複投保條款適用問題,換言之,保險公司若已核保,不管客戶買多少張防疫保單,保險公司就要依約履行理賠責任。第二,保險公司在受理民眾投保後,基於風險控管機制,可以對被保險人進行核保綜合評估,並決定是否同意承保,這屬於保險公司的核保政策概念,和複保險條款無關。第三,近期防疫保單狀況,也引起外界關注保險公司經營能力。金管會特別強調,社會上許多經濟行為都有賴保險機制輔助,若要求保險公司承擔太多防疫保單,恐將波及整體保險市場機制。至於外界質疑政府遇到富邦金就轉彎,金管會澄清,本會近二年對於富邦金控及其子公司裁罰案件,共計18件,有核處罰緩、糾正、停止銷售商品或業務等處分,合計罰鍰金額新臺幣3,134萬元,其中重大裁罰件數共計5件,合計罰鍰金額2,600萬元。金管會對於任何金融機構違法案件,均會考量相關事證,並斟酌缺失情節輕重,對金融機構做出適當之處分,並無任何不予處理之情事

富邦產險「重複投保之亂」狂燒 民眾成功續保仍收退保簡訊:根本亂槍打鳥!

隨著台灣本土確診數不斷暴增,也讓防疫保單的問題不斷浮現。先前傳出有民眾同時投保多家公司的保單,一旦確診就能請領多份理賠金,讓富邦產險在14日開出拒絕重複投保者的第一槍,卻傳出僅投保一張防疫保單的客戶也收到退保簡訊,掀起網友熱議。據悉,對於保戶因「重複投保」遭退保,富邦產險業務員表示,符合重複投保條件者,除已投保其他保險業者的退件外,有投保「疫苗險」、「法定傳染病」給付項目的保單都算在內,業務指出,公司審核防疫險之「複保險」有3大條件:一、投保同業法定傳染病商品二、疫苗險和防疫險分開投保三、十全兒童、健康守護加、三星報喜、璀璨人生等有「法定傳染病」給付項目業務也指出,若確定只投保一家公司的一張防疫險,「沒有疫苗險、其他包含法定傳染病保單」的保戶,公司就會針對個案提供援助。但業務也坦承,由於公司核保規定轉嚴,致使無投保過疫苗險、甚至有賠到法定傳染病的保戶都要管,不僅連他們都始料未及,也收到大量客戶的關切電話與訊息。有鄉民質疑富邦產險發出的簡訊根本是罐頭訊息。(圖/翻攝自PTT)還有鄉民在PTT發文表示,好幾位親友都收到富邦產險「您所提供之要保文件因被保險人已有投保本公司或其他保險公司之防疫保單,本公司基於保險契約損害填補原則,依核保處理程序審慎評估後,歉難受理您的投保事宜」的退保簡訊,直呼相當傻眼。還有網友表示,家人只投保富邦產險的防疫險,也收到簡訊,「我是在公告的4/20前有續保成功的,看起來是罐頭簡訊?目前已跟我的業務申訴中」,並釣出許多網友留言表示:「我沒有重複投保,也收到了,根本亂槍打鳥」。此外,金管會保險局長施瓊華昨(15日)表示,有關重複保險的拒保爭議「最快會在今(16日)統一對外說明」,而保險局官員也透露,保險公司可依核保政策決定是否承保,若不同意就要退還保費,反之一旦同意承保,未來出險不得依重複投保為由拒絕理賠。

掉漆失竊險1/買iPhone13半個月被偷 「2年前賠過」竟成拒賠理由

蘋果iPhone13手機在全球持續熱銷,更是上月台灣最熱銷單機排行榜冠軍,保險公司看準消費者「視機如寶」心態而推出行動裝置險保單,主打針對意外損壞和竊盜損失等狀況理賠,本刊卻接獲蕭姓男子控訴,他9月底購買新手機,不到半個月就不慎遭竊,他立刻報警,保險公司卻推託拒賠,讓他難以接受,只好向消保官申訴。「保險的時候講得多好又多好,理賠的時候卻翻臉比翻書還快。」蕭姓男子氣憤表示,他9月時手機合約到期,到神腦門市中的中華電信櫃台續約,綁定每月上千元合約,還另付約3萬元入手iPhone13手機,為給心愛的「小蘋果」保障,還在銷售人員推薦下,每月多花約300元加購安達行動裝置保險。根據安達產險的廣告傳單,保險針對意外摔裂、泡水、輾毀、破損、竊盜和盜用損失都有理賠,每年意外損壞及竊盜的次數不得超過3次,遭盜用或盜打的賠償限額則是5000元,理賠方式則包括原機維修,與消費者補貼部分費用後更換整新機。行動裝置險宣稱意外來臨時能給予愛機保障,業務員在販售保險時也會推銷此保單,實則有許多「不理賠範圍」。(圖/翻攝畫面)蕭男提到,當時業務員講得頭頭是道,並再三肯定保險的便利和可靠,他連完整條約都沒看到就完成購買流程,原以為自己的手機就此多一層保障,真的出事時才發現業務說的竟都是話術。「警察都開出竊盜三聯單了,保險公司卻認為不是被偷。」蕭男回憶,他10月7日清晨5時許騎機車去買菜,貪圖一時方便而將手機放在前方置物架中,他返家後3小時才想起此事,回去找時早已「不見機影」,他又急又氣、立刻報警。警方調查後發現該處是監視器死角,並未拍到犯案過程,全案依竊盜罪受理並深入調查中,蕭男以三聯單向安達申請理賠,卻得到「不予賠償」的回應,公司拒絕的理由更讓他傻眼。「保險公司說我2年前就賠過了不能賠,那幹嘛還要讓我保。」蕭男提到,安達認為監視器沒拍到犯嫌下手,無法證明是遭竊或遺失,且他2年前曾申請過理賠,應該知道相關規定而拒絕理賠,他的手機的確曾在醫院遭竊,但保費都有持續繳交,且這已經是新的保單,保險公司的推託之詞讓他難以接受。蕭男不服保險公司決定而向消保官提出申訴,中華電信和神腦公司都有派人到廠,安達卻以全案進入評議程序為由直接「請假」,根本沒派員參加,敷衍態度令他更為惱火,呼籲大眾在購買行動裝置險前睜大雙眼,不要花錢沒增加保障反成為冤大頭。蕭姓男子發現手機遭竊後立刻報警,警方也開出偷竊三聯單,安達產險仍舊不予理賠,讓他難以接受。(圖/黃耀徵攝)

掉漆失竊險2/「手機險」年賣36億 這些狀況「以為有賠、其實沒有」

手機已成為多數現代人生活中最重要的工具,新型手機的售價更是屢創新高,也帶動了行動裝置保險發展,保險局統計,去年行動裝置保單突破36億元,目前國內共有11家產險推出此保險,各家條文略有差異,但有許多狀況是常被認為「以為有賠但其實沒有」,消費者在購買前應多加注意。行動裝置保險即俗稱的手機保單,保費依手機售價做調整,若在保單保障期間摔壞手機螢幕和鏡頭,保戶可享有多次免費或以極低自負額更換零件,甚至可換新機,門市人員在販售手機時都會推銷此方案,目前國內以與遠傳合作的新安東京海上產險、與台灣大合作的富邦產險,以及與中華電、台灣之星及亞太電合作的美商安達產險為三大龍頭。保險局統計,行動裝置保單2018年銷售107.79萬件、簽單保費6億2633億元;2019年銷售177.9萬件、年增達65%,簽單保費23億363萬元、年增近2.68倍;2020年銷售179.1萬件、僅年增0.67%,但簽單保費達36億3877萬元、年增達57.96%而消費者以為購買行動裝置險就能高枕無憂,多數人連保單都不詳閱,直到手機真的發生事故時,才發現許多項目其實不會理賠,包括螢幕殘影、烙印和亮點等狀況會被列為「自然耗損」,並不在理賠範圍內,此外,常見的電池故障、電池容量不足或充電孔、耳機孔及卡槽故障都不會賠償。安達產險宣稱對意外摔裂、泡水、輾毀、破損、竊盜和盜用損失都有理賠,實則卻有許多民眾「以為有賠、其實沒有」的狀況。(圖/翻攝畫面)此外,保單上稱符合「人為意外」導致手機損壞就能賠償,並交由維修工程師來認定是人為故意或者意外,並非消費者自行認定,若在保障範圍內無法維修時,將賠償的是原廠授權的「整新機」,如果該型號絕版,則只能換相同等級的機型。倘若手機真的被偷或遭搶,業務員往往聲稱「警方開三聯單來就能賠」,實務上卻總遇到各種刁難,本刊就接獲手機失竊報警,取得憑據後仍遭拒絕理賠的投訴。消費者在購買保險前應詳閱條文、看清理賠範圍,才不會保到一肚子的心酸。

蝴蝶谷恩愛自拍!下秒他狠推孕妻「墜300m懸崖」 釀一屍兩命悲劇

土耳其一名男子2018年帶著懷有7個月身孕的妻子外出旅遊,小倆口前往觀光勝地蝴蝶谷(Butterfly Valley),並在懸崖邊留下甜蜜合影,妻子手摸著孕肚笑看鏡頭,流露出滿滿的幸福氛圍,孰料共度了3個小時的浪漫時光後,孕妻卻突然間墜落約1000英尺(約304公尺)高的懸崖,釀成一屍兩命的悲劇。根據《鏡報》報導,檢警認定這是一起蓄意謀殺案,40歲男子哈坎(Hakan Aysal)當時刻意在懸崖邊停留3個小時,為的就是要等到四下無人之際,將32歲孕妻賽姆菈(Semra Aysal)推落谷底;再加上事發前,哈坎曾購買40萬土耳其里拉(約新台幣160萬元)的意外險,且受益人只有他自己。哈坎始終強調自己並未殺害賽姆菈,並且否認檢警的說法,他表示當時拍完照後,賽姆菈就將手機放回她的包包裡,不過之後又叫哈坎幫忙拿出手機,於是他站起身走向包包,伸手準備拿出手機時,突然間聽見背後傳來妻子的尖叫聲,當哈坎轉過頭,都還來不及反應時,賽姆菈就已經消失在眼前。根據法庭文件顯示,哈坎事後曾要求保險公司支付理賠金,不過此案的相關調查結果公布後,保險公司認為詐領保險金意圖明顯,因此拒絕理賠。此外,賽姆菈的家屬指出,這場悲劇發生後,從未看見哈坎流露出一絲絲悲傷的情緒,在一夕間失去妻子與寶寶,對他來說似乎完全沒有任何影響。