正增長

」 升息

陸3月PPI恢復正增長 終結連41個月通縮

中國國家統計局今(10日)稍早公布數據指出,衡量工廠出廠價格的「生產者物價指數」(PPI)3月年增0.5%,為該數據逾3年來首度呈現正增長,終結了連續41個月的通縮期。報導指出,全球大宗商品價格因伊朗戰爭上漲,再加上北京近期一連串政策措施,可能是推動此次反轉的主因。據《南華早報》報導,相較於中國2月PPI年減0.9%,中國金融數據和信息數據提供商「萬得資訊」的經濟學家原先預估,3月PPI將小幅上升0.46%。與此同時,關鍵通膨指標「消費者物價指數」(CPI)3月也年增1%。不過,這項數據仍低於萬得資訊預期的1.26%。中國國家統計局首席統計師董莉娟表示,PPI重返正增長的部分原因是輸入性通膨推升了相關產業價格,或縮小了部分產業的跌幅,「部分行業國內供需狀況也有所改善,支撐價格回升。」近年來,中國始終面臨通膨疲弱問題,原因在於內需低迷與長期產能過剩持續對價格形成下行壓力。去年消費者物價持平,遠低於官方設定的2%成長目標。近幾個月來,情況曾出現初步改善跡象。北京推出一系列刺激內需消費的措施,並抑制侵蝕企業利潤的「內捲式」價格戰。中國在去年12月,以及今年1月至2月期間,CPI都呈現年增0.8%。如今,雖然西亞衝突進一步推升價格壓力,不過分析人士也警告,若通膨主要來自成本上升,而非需求增長,反而可能對中國企業造成傷害。儘管如此,相較於其他國家,中國受到全球能源價格上漲衝擊的程度較低,其龐大的戰略儲備、強勁的再生能源產業,以及官方價格管制措施,都有助於減緩戰爭對該國的衝擊。

陸10月通縮壓力緩解!CPI年增率今年首見正增長

中國大陸10月通縮壓力緩解,消費者物價重回正增長,批發價格下跌幅度也有所收斂。中國國家統計局(National Bureau of Statistics)9日公布的數據顯示,10月消費者物價指數(CPI)年增率為0.2%,略高於分析師預期的零增長,也是今年1月以來的最高增幅及6月以來的首次正增長。據《CNBC》報導,在CPI中,一直拖累指數的食品價格同比下降2.9%,但較上月則上漲0.2%。工業品出廠價格(PPI)通縮則有所緩解,同比下降2.1%,略優於《路透社》(Reuters)調查分析師預估的2.2%降幅,結束了連續3年的負增長態勢;按月計算,10月生產者物價上漲0.1%。中國國家統計局城市司首席統計師董莉娟在聲明中指出:「10月以來,擴大內需的政策持續發揮作用,加上國慶節和中秋節的消費拉動,對物價形成支撐。」儘管中國抑制價格戰、刺激內需的政策初見成效,使9月工業利潤增幅超過21%,專家仍警告,地方政府對稅收的依賴可能會促使持續生產,進而加劇競爭和產能過剩,除非稅收制度出現實質性改變。然而,中國製造業活動10月下滑幅度超過預期,官方調查數據顯示製造業指數降至6個月來最低點。生產、新訂單、原材料庫存及就業等子指數均呈現更深幅度的收縮,顯示製造業降速趨勢明顯。中國生產者今年面臨需求不確定性,主要源自與美國的貿易緊張局勢,以及國內消費信心疲弱,北京正努力應對房地產長期低迷及出口阻力。根據中國海關總署7日公布的數據顯示,10月出口意外收縮,其中對美出口已連續7個月呈現2位數下滑,同比下降25%。展望未來,中國的出口阻力可能減弱。10月30日,中國國家主席習近平與美國總統川普(Donald Trump)在南韓會晤,達成貿易休戰協議,緩解了可能引發全面貿易戰的緊張情勢。中國領導層上個月公布了未來5年的經濟藍圖,也就是所謂的「十五五規劃」,其中承諾將大力促進國內消費。會議記錄指出,中國必須「大力促進消費」,且領導人強調需要與「有效投資」平衡,並「堅持擴大內需的戰略要點。」

海邊都是消波塊...九大美麗海岸水泥化 天然僅占23.3%

2015年上路的《海岸管理法》明定「自然海岸零損失」,但我國海岸卻仍經常被消波塊占據,自然保育與環境資訊基金會15日公布「九大美麗海岸2023年現況踏查報告」指出,無人造設施比率僅有23.3%,甚至仍遭港口、消波塊、綠電設施等占據,也不乏如墾丁國家公園的陽傘或有棄置沙灘車。自然環資曾在2013年盤點出包括桃園草漯、桃園觀新藻礁、苑裡沙灘、喜樹至雙春、彰化海岸濕地、滿豐漁場至南仁漁港、竹安溪口至南澳沙灘、花蓮石梯至台東長濱及台東南田至屏東南仁漁港等全台灣九大美麗海岸,此次再度重回103個踏查樣點,此次踏查發現無人造設施的天然海岸僅占23.3%,有投放消波塊、設有堤防或漁港等混凝土設施的比例則達37.9%,還有被沙灘陽傘、廢棄沙灘車占據。據內政部統計,台灣整體自然海岸線比例2022年只剩下55.33%,若僅計算台灣本島縣市海岸線只剩下43.89%。自然環資海岸及海洋專案執行周諾恆表示,台灣海岸水泥化嚴重在於自然海岸逐年減少,與國家政策的海岸零破壞不一致,人工堤岸反而加劇海岸侵蝕,氣候變遷之下人工海岸更為脆弱,自然海岸為生態棲地也是最好堤防,混凝土的金錢及環境成本反而更高。自然環資呼籲,內政部與相關事業主管機關應盡速研擬設置消波塊專業審核機制及認定標準,並從中央國土計畫及地方政府規畫階段就嚴格保護國土保護地區、限制高生態價值區域被開發,以落實「自然海岸零損失」,透過全台海岸及河川去水泥化研究讓自然海/河岸「正增長」,並且善用《海洋保育法》,落實現有保護區管理及執法。

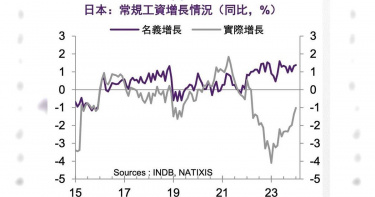

日本央行準備升息?關鍵在於這指標

日本正在進行的「春鬥」,15日得出好消息:日本最大工會年度薪資談判獲得2024年薪資調漲5.28%,創33年來最高漲幅,等於肯定日本通膨升溫,有助於日本央行(日銀BOJ)加速退出負利率的考量。法國外貿銀行全球市場研究亞太區首席經濟學家艾西亞提醒,真正會讓日銀終止殖利率曲線控制政策(YCC),關鍵仍是在美國聯準會!艾西亞指出,「我們需要意識到聯準會的立場對日本央行有多重要」,至少在這個週期確實是如此。市場對於聯準會啟動降息週期的預期,「每推遲一次,最終都會給日本國債收益率帶來壓力」。美國最新通膨數據和就業資料,以及市場對聯準會降息預期的進一步推遲,將成為日本央行意圖快速轉向支持加息的原因。隨著日本通膨近月來開始迅速升溫,金融市場開始對日圓施加貶值壓力,並對日本國債(JGBs)收益率施加上行壓力。日本央行原本並未如臨大敵,且聲稱日本的通膨只是暫時,在終止負利率政策之前,工資需要穩步增長。日銀總栽植田在3月12日重申,在第四季度GDP修訂後達正0.1%,顯示日本經濟比預期更具韌性,並暗示坊間以「春鬥」稱之的春季工資談判,應該能與相對樂觀的經濟趨勢相呼應。艾西亞指出,根據情境推估,日銀在3月份升息的可能性似乎進一步增加,即使這個舉動可能會被質疑。首先,在3月19日日本央行會議之前,春季工資談判仍在輪番進行;其次,總體通膨率和核心通膨率都在大幅下降,但還不足以使日本的實際工資達到正增長。 即便如此,在強勢美元和高利率的壓力下,日本央行似乎已經準備好退出負利率政策。甚至日本首相岸田文雄也剛剛就工資增速將如何超過去年發表了評論,日本對此已經完全形成了共識。

中國2022年965萬人出生 總人口減少85萬「61年來首次負成長」

大陸國家統計局網站2月28日發布大陸《2022年國民經濟和社會發展統計公報》顯示,2022年年底大陸全國人口14億1175萬人,比上年底減少85萬人,其中城鎮常住人口9億2071萬人。全年出生人口956萬人,出生率為6.77‰;死亡人口1041萬人,死亡率為7.37‰;自然增長率為-0.60‰。圖表顯示,大陸全國人口中,男性有7億2206萬人,占比51.1%,女性有6億8969萬人,占比48.9%。60周歲以上人口2億8004萬人,占大陸全國人口19.8%;其中65周歲以上人口2億0978萬人,占全國人口14.9%。此外,大陸近期陸續有11個省市公布了2022年底常住人口規模和人口出生率數據,浙江、安徽等9省分實現正增長,合計增量約為86.04萬人,河南、河北2省分人口減少,合計規模達-39萬人。常住人口正增長的省分中,浙江以37萬人的增量領跑,安徽、江西、廣西的人口增量都達到10萬級,分別為14萬人、10.58萬人和10萬人。另外,海南去年末常住人口增加6.56萬人,貴州增加4萬人,甘肅增加了2萬人,青海增加1萬人,重慶增加0.9萬人。其中,浙江、安徽等省分人口規模的擴大得益於機械增長。如浙江去年自然增加人口僅為0.3萬人,新增淨流入人口規模約為36.7萬人,而安徽自然增長人口為-5.7萬人。目前公佈了2022年末常住人口變動情況的省分中,河南2022年末常住人口比2021年末減少11萬人,與2021年減少58萬人相比,降幅縮小;河北2022年末常住人口比上年末減少28萬人,與2021年減少16萬相比,降幅擴大。另外,相較於上一年,上述11個省分2022年人口出生率悉數下降,人口死亡率普遍略有上升。

2023全球經濟衰退機率65%? 高盛預測露曙光「會軟著陸」

高盛經濟學家Jan Hatzius本週發佈了一份關於2023年的預測報告,表達了一些非同尋常的預測,其中最反常規的預測包括美國在2023年將避免經濟衰退,能夠實現軟著陸。Jan Hatzius在報告中表示,對2023年最不一致的預測是美國將避免衰退。他預計,明年的就業缺口將穩步縮小,主要原因是就業機會進一步減少,但失業率也將有限地提高到略高於4%。勞動力市場再平衡和更溫和的通脹環境都應該將工資增長率降低到更可持續的水準。市場普遍認為未來12個月的衰退概率為65%,遠高於高盛預期的35%的概率。普遍預測反映了一種觀點,即貨幣政策的「長期和可變滯後」將在明年推動經濟陷入衰退。高盛最近發現,其他宏觀模型支持該行金融狀況指數增長衝動模型的結論,即加息對GDP增長的峰值影響是前置的。通脹方面,高盛認為,供應鏈復甦和商品行業通縮衝動所花的時間比預期的要長得多,但最終還是實現了。該行預計,這一持續的過程將推動核心商品通脹在明年出現負值,從而推動整體核心通脹的大部分下降。這將有助於將短期通脹預期推回到正常水準。從2021春季到2022年夏季,實際可支配收入下降,因為通貨膨脹超過了工資增長,大流行救濟計劃中的特別轉移支付到期。預計未來一年的實際收入將增長3.5%,這是由實際工資正增長、包括社會保障和食品券在內的轉移支付的生活成本大幅調整、利息收入大幅增加以及資本收益和等級攀升推動的實際稅率下降所支撐的。儘管利息收入和稅率正常化帶來的收益將主要來自高收入家庭,對支出的影響較小,但實際收入的轉變仍然是對2023年消費者前景相對樂觀的一個關鍵原因。美國利率方面,高盛預計聯盟公開市場委員會將在2月、3月和5月各加息25個基點,然後在2023年剩餘時間將基金利率維持在5~5.25%。高盛認為,聯盟公開市場委員不會降低利率,除非經濟有可能進入衰退,但該行預計明年不會發生這種情況。如果緊縮的貨幣政策能夠令人信服地降低通脹,預計聯盟公開市場委員會將保持政策利率不變,直到出現問題。債務上限方面,高盛認為債務上限紛爭,可能會在明年帶來最大的政治風險,預計它將在對金融市場和經濟的破壞方面與2011年的事件相媲美。也就是說,預計國會不會頒佈重大的財政改革。白宮可能會要求增加財政支持,但這看起來也不太可能,因為軟著陸的可能性更大,而且即使出現衰退,分裂的國會也難以應對。

FED放鷹升息3碼「還沒完」? 法人:股價動能轉折在「這時間點」

11月份聯準會再度升息3碼,由於主席鮑威爾會後聲明暗示「升息速度可能放緩、終期利率可能高於預期」,法人分析代表未來升息時間恐將拉長,市場偏鷹解讀帶來美股震盪,台股今天(3日)指數終場下跌113.57點,收在12986.60點。第一金基金經理人黃筱雲指出,觀察聯準會FED後續升息動作及聲明內容方向,判斷停止升息的可能時間點,投資人預期心理反應,股市轉折點可能較停止升息來得早。根據FedWatch最新資金利率水準終點落點顯示,12月、明年2月市場多數預期終期利率水準落在4.25%~4.50%,及4.75%~5%反應升息幅度皆為2碼,3月終期利率水準則可能落在5%~4.25%,升息幅度為1碼,接著升息可能暫緩。黃筱雲表示,聯準會持續升息、資金續流入美國,美元資產仍將續見強勢,至明年第一季升息持續階段,防禦型資產相對看好,利率攀升對成長股表現壓力仍大。觀察10月份ISM製造業指數降至50.2,但分項指標如新訂單、就業、生產等已見改善,從週期循環對照觀察,研判ISM製造業指數下滑滿足點落在第四季至明年第一季間。從Factset獲利數據觀察,標普500指數第三季整體獲利年增2.2%,全年獲利持續下修至6.1%,明年則下修至6.4%,能源、不動產、工業獲利表現較佳,科技業獲利雖衰退,但細產業仍有看好標的,相對看好的趨勢型產業像是雲端及儲能標的,受惠成長增速與再生能源轉型需求等。黃筱雲分析,近期全球金融市場敏感度提高,易受消息面、數據面及政策看法影響,股價處反覆震盪期等待轉折點,預期經濟正增長未見硬著陸風險,庫存、營收獲利續見修正,研判股價提前反應機率高,年底至明年第一季或有機會出現股價動能轉折。

歐洲迎新一波疫情!確診數上升8% 全球唯一正增長

世界衛生組織(WHO)及歐洲疾病防治中心(ECDC)12日發表聯合聲明指出,新一波的新冠疫情正在歐洲地區開始蔓延。據WHO的區域數據顯示,截至10月2日當周為止,全球只有歐洲是唯一確診數正增長的地區,比前一周上升了8%,達到150萬例。據《路透社》及《半島電視台》的報導,WHO歐洲區域辦事處主任克魯格(Hans Kluge)與ECDC主任阿蒙(Andrea Ammon)在聯合聲明中指出,「儘管疫情和前一年相比有明顯減緩,但不幸的是,我們看到歐洲的數字再次上升,表明另一波感染已經開始,新冠肺炎大流行仍未結束。」WHO區域數據顯示,截至10月2日當周為止,歐洲是全球唯一確診數呈現正增長的地區,比前一周增加了8%,達到150萬例,其他地區的數字則持續下降。歐盟27國的住院數近幾周都在上升,包括法國10月3日公佈的確診數據顯示,7天平均每日新增病例已達到45631例,為8月2日以來的最高水平,暗示著該國正迎來第8波疫情。義大利10月初的住院數也比前一周增加32%、加護病房增加21%,英國住院數則增加45%。目前歐洲仍有數百萬人尚未接種新冠疫苗。公衛專家指出,隨著疫苗的種類逐漸增加,以及對現有疫苗的混淆,讓大眾開始出現「疫苗疲勞」(vaccine fatigue)的現象,這阻礙了加強劑接種率的提升。WHO與ECDC也強調,隨著歐洲即將進入冬季流感的傳染期,在新冠和流感交叉侵襲以前,民眾應同時接種2種疫苗,尤其是弱勢族群,「我們不能再浪費時間了,包含60歲以上的老年人、孕婦及患有高風險疾病的弱勢族群,都應該盡速接種疫苗。」

全球核武庫將出現冷戰以來首度正增長

隨著俄烏戰事日漸膠著,俄軍使用戰術核武的選項漸漸浮上檯面。全球擁核國為求維持核威懾力,也紛紛增加核武庫存量及為其裝備更新換代。瑞典智庫斯德哥爾摩國際和平研究所(SIPRI)日前發布的報告即指出,全球核武庫將在未來幾年出現冷戰以來的首次增長,也將面臨數十年來最大的核武風險。2022年全球核彈存量。《2022年SIPRI年鑑》指出,俄羅斯入侵烏克蘭,以及西方對基輔的支持,加劇了全球9個擁有核武國家之間的緊張關係。全球核武庫預計在未來10年內持續增長,這是冷戰以來第一次出現核武不減反增,令人擔憂。報告稱,9個核武國家包括英國、中國、法國、印度、以色列、北韓、巴基斯坦、美國和俄羅斯,在2022年1月共計擁有12705枚核彈頭。其中估計已有3732枚彈頭被部署在飛彈和飛機上,約2000枚保持在高度戰備狀態。報告指出,所有擁核國家都在增加或升級核武庫,且大多數都在強化核言論,以及核武在軍事戰略中的作用。美國在對核武庫更新換代,英國在2021年宣布提高核彈總存量,法國2021年啟動第三代核動力彈道飛彈潛艦計畫。中國、北韓、印度和巴基斯坦也都在擴大核武庫。現在動用核武的風險,比冷戰高峰以來的任何時刻都高。目前最直接的核武風險仍來自俄烏戰爭。今年2月27日,也就是俄羅斯入侵烏克蘭3天後,俄羅斯總統普丁即下令核武部隊高度警戒,白俄羅斯也於當天舉行修憲公投,放棄白俄的非核地位,允許俄軍核武部隊進駐部署。俄羅斯近日在占領的頓內茨克、盧甘斯克、扎波羅熱及刻松州舉辦入俄公投,並完成四地正式加入俄羅斯的程序後,對國際宣告將「不惜一切代價」捍衛四地及2014年占領的克里米亞等「新領土」,普丁也暗示將不排除動用核武;但烏克蘭及美國、北約不接受威脅,烏克蘭並宣稱一定會奪回失地,美國及北約各國也誓言將持續援助烏克蘭軍備。由於俄軍目前戰事頻頻失利,被烏克蘭收復大量失土,動用戰術核武已是俄軍所剩不多的有效選項之一。支持俄羅斯的車臣總統卡德羅夫(Ramzan Kadyrov)日前籲俄羅斯稱:「在我看來,根本就該採取更激烈的措施,例如宣布邊境地區戒嚴,還有使用低當量的核武」。

不甩全球通脹美國升息 「這家食品巨頭」逆勢走強

今年,在美聯儲大幅加息的情況下,除了能源行業,包裝食品行業也是逆勢大漲。其中,Kellogg’s(家樂氏)公司為全球知名穀物早餐和零食製造商,股價自今年以來漲超16%,且21年來漲超5倍。家樂氏成立於1906年,迄今已有116年歷史,是世界第二大餅乾生產商,公司主要產品為零食和穀物早餐。擁有的主要零食品牌有Kellogg's、Cheez-It、品客薯片等。家樂氏抗通脹的祕訣無非就是漲價,今年第二季度每股收益為1.18美元,超出分析師預期的1.05美元;第二季度營收為38.6億美元,同樣超出分析師預期的36.4億美元,同比增長8.7%;淨利潤率為10.2%。根據公司財報,第二季度營收上漲的原因,是產品價格的上漲帶來的正增長,同時,公司零食產品也有所發力增長。目前,全球「零食」市場的收入將達到5062億美元,未來5年的複合增長率為5.58%。其中,全球大部分收入來自美國,為1059億美元。行業仍然有較好的成長性。此外,在今年6月21日,家樂氏還宣佈了一項計劃,計劃通過免税的形式分拆其北美穀物和植物食品業務。家樂氏將會產生三個新的獨立上市公司,分別為銷售額達114億美元的「全球零食公司」、銷售額為24億美元的「北美穀物公司」、以及銷售額為3.4億美元的「植物商品公司」。而新的公司將擁有家樂氏旗下的「品客薯片」、「Cheezits」等最具全球影響力的穀物零食品牌。由於家樂氏目前八成的營收和增長都來自零食品類和新興市場,預計分拆後,未來將會有更強勁的增長,以及更高的利潤率和更好的財務質量。公司管理層的目標是在2023年底之前完成交易,隨後將以免税的形式派發其餘兩家的股份給家樂氏原股東。

大陸大城人口「餘額」快滿了! 2035年恐無法「北漂」

大陸澎湃新聞·23日報導,中國大陸大城市人口「餘額」開始告急了。近日,大陸各地陸續出台2035國土空間總體規畫,透露未來15年人口規畫上限。一線城市北上廣深人口上限分別是2300萬、2500萬、2000萬、1900萬。相比2020年第七次人口普查,分別還剩110萬、12萬、136萬、114萬人的增長空間。相比而言,二線城市的人口天花板設定更高一些,餘額相對充足。成都2035年人口天花板高達2400萬,蘇州1700萬-1800萬,武漢1660萬,杭州1500萬,剩餘規畫空間均在300萬以上。作為東北城市的代表,瀋陽2035年人口天花板為1200萬,哈爾濱為1180萬,剩餘空間分別為290萬、179萬。由於多數城市尚未公布2035年國土空間總體規畫,人口天花板尚不可知,但一個共識是,相比過去10年,多數城市人口規畫增速收縮。據統計,北上廣深,人口成長最為保守。2010-2020年,北京、上海、廣州、深圳的人口增量分別為228.1萬、182萬、597萬、713萬。根據規畫,到2035年,北上廣深的人口「餘額」全部不足150萬,與過去10年的人口增長態勢大相徑庭。事實上,人口到了2000萬的超大級別,再保持每年數十萬人的高速增長,可能並不現實,加上人口承載力、資源承載力以及房價等因素,適當收縮人口規畫天花板,並非不能理解。不過,人口天花板保守化,或將帶動搶人政策的變遷。有意思的是,向來門檻森嚴的京滬開始主動下場搶人,而一直以搶人著稱的深圳卻開始收緊落戶了。與北京不同,深圳似乎開始收縮陣線。日前,深圳出台新規,將學歷落戶門檻從大專升級為大學,本科入戶年限從40歲調整為35歲,碩士從45歲調整到40歲。深圳城市面積不到2000平方公里,不及廣州的1/4、成都的1/8,加上教育資源愈發緊張,房價持續高漲,收緊落戶門檻似乎在意料之中。除了北上廣深外,二線城市裡的杭州、武漢也被質疑人口規畫相對保守,不符合超大特大城市發展定位。當成都將人口天花板上移到2400萬,蘇州也提高到1800萬,而杭州、武漢的人口規畫目標分別為1660萬、1500萬。先說武漢。由於疫情影響,武漢七普人口資料存在明顯低估,中部人口第一大城之位被鄭州取代。不過,隨著疫情消退,武漢常住人口開始大幅回流,加上準零門檻落戶等正常刺激,武漢人口呈現井噴之勢。與武漢相比,杭州更為保守。杭州2035年規畫人口僅為1500萬,而2020年人口就已高達1193.6萬,剩餘空間僅為306萬。如今,幾乎所有城市都放開落戶,絕大多數城市都是零門檻,戶籍含金量急速縮水,能吸引人的早已不是戶口,而是經濟、產業等基本面。東北地區,大城市對人口增長依舊充滿信心。在已公布2035總規的城市裡,瀋陽、哈爾濱分別規畫了1200萬、1180萬的人口天花板,相比目前人口規模,分別還有290萬、179萬的增長空間。資料顯示,2010年-2020年,東北30多個地市,只有瀋陽、大連、長春3城人口正增長。不僅如此,綏化、齊齊哈爾、白城、通化、伊春、七台河等地的人口減少幅度超過20%,形勢嚴峻。未來,大陸國家中心城市、中日韓自貿區、中俄合作、強化國防能源糧食安全的戰略新定位等,都會為東北振興提供新的助力。

中國將調整政策 以刺激經濟復甦

儘管中國的國內生產總值(GDP)高於預期,但零售銷售疲軟,2020年社會消費品零售金額人民幣39.1兆元,年減3.9%。政策顧問表示,政府將調整經濟政策以鼓勵消費。 增加就業機會在短期內被認為是關鍵,但增加消費需要進行改革以增加國民收入。中國國務院顧問認為,擴大向城市端的移民,提高最低工資以及限制大都市地區的汽車銷售等放寬措施都有益於增加消費。國家統計局於18日宣布的2020年國內生產總值(GDP)比上年增長2.3%,保持了主要國家唯一的正增長。同時,零售額下降了3.9%,為1968年以來最低。 分析人士認為,工資下降、儲蓄率及失業率增加以及對新冠肺炎的擔憂,都是讓消費疲軟的主因。中國政策科學研究會經濟政策委員會副主任徐洪才表示,應從穩定就業開始,只有確保就業,才能增加普通大眾的收入。從長遠來看,提高最低工資,擴大從農村到城市的移民以及加強社會安全網也將導致收入和支出的增加。此外,在北京等大城市,汽車銷售受到限制。但倫敦,紐約和東京沒有此類限制,故應加以放寬,畢竟嚴格的限制會減少消費支出。2020年城市地區可支配收入增長了1.2%,惟2019年增長為5.0%,可看出民眾明顯地減少消費、增加儲蓄。根據中國人民銀行(中央銀行)的數據,2020年家庭儲蓄將增加11.3萬億元。中原銀行首席經濟學家、中國國際經濟交流中心學術委員會委員王軍則表示,根據第4季投資、消費、出口領域的表現及月增率來看,消費已經逐漸呈現正成長態勢,有理由認為2021年第1季經濟會持續快速恢復。