牛津經濟研究...

」 川普 美國 關稅 GDP 商品

印度關稅竟比中國高!華府智庫示警:川普把新德里推向中俄及全球南方

中國國家主席習近平與美國總統川普(Donald Trump)10月30日在南韓會面後,2國之間的緊張情勢出現緩和,這與華盛頓和新德里(New Delhi)的冷淡關係形成鮮明對比;目前,美國對印度徵收的關稅甚至高於對中國的水準。這讓專家感嘆,美印2國在過去20年間建立的戰略關係已被川普大幅削弱。據《CNBC》報導,DGA集團的全球商業策略顧問公司「奧爾布賴特石橋集團」(Albright Stonebridge Group)南亞事務負責人暨合夥人崔維迪(Atman Trivedi)指出,美印2國之間的信任「可能需要數年才能重建。」專家指出,高額關稅、對H-1B簽證徵收10萬美元費用,以及美國總統川普多次聲稱自己促成印巴停火等問題,都是導致近月來新德里與華盛頓關係惡化的原因。華府智庫「戰略暨國際研究中心」(Center for Strategic and International Studies,CSIS)印度與新興亞洲經濟資深研究員兼主席維克瑞(Raymond Vickery Jr.)也認為,「川普總統顯然不像前幾任總統那樣,重視印度制衡中國的角色。」他補充,從前總統柯林頓(Bill Clinton)到拜登(Joe Biden),包括川普第1任期在內,美國外交政策一貫重視「民主的印度勝過專制的中國」。但他補充,對印度的態度現在已從戰略利他主義轉變為「交易主義」(transactionalism)。而與此同時,美國與中國的關係似乎正在改善。川普1日在社群平台Truth Social上發文表示:「我與中國國家主席習近平的G2會議對2國而言都是一次偉大的會面」,並稱這將帶來「永恆的和平與成功。」不久之後,美國國防部長赫格塞斯(Pete Hegseth)在X平台上表示,中國與美國已同意建立「軍事溝通管道」(military-to-military channels),以便「避免衝突與緩和局勢。」川普與習近平10月30日在南韓舉行的領袖會議上達成貿易休兵,美國將對中國芬太尼相關產品的關稅從20%調降至10%,使中國輸美商品的整體平均關稅降至約47%,意味著中國所面臨的關稅已比印度還低。8月時,美國對印度徵收50%的關稅,並因其購買俄羅斯石油而加徵25%的附加稅。印度稱此舉「不公平、不合理且毫無正當性」,而美國則稱與印度的貿易關係是「1場完全單方面的災難!」對此,「奧爾布賴特石橋集團」的崔維迪分析:「在領導人層級,目前缺乏化學反應,而這種脫節對美印關係的影響可能難以低估。」報導補充,上週亞洲行期間,川普在南韓舉行的亞太經濟合作會議(Asia-Pacific Economic Cooperation,APEC)峰會上對企業領袖發表演說時表示,他曾威脅印度與巴基斯坦,如果2國不停止敵對行動,美國將對其徵收高達250%的關稅。今年4月,印度控制的喀什米爾(Kashmir)地區遭到武裝分子襲擊,造成26名平民死亡。印度指責巴基斯坦並發動軍事打擊,導致為期4天的衝突,幾乎演變成1場由長期緊張關係所推動的更大規模戰爭。牛津經濟研究院(Oxford Economics)東南亞研究主管赫爾曼(Alexandra Hermann)表示:「今年美印戰略關係受到壓力,不僅因為關稅問題,還包括華盛頓在與印巴衝突中的立場,以及美國似乎重新與巴基斯坦軍方發展關係。」川普的說法也被印度總理莫迪(Narendra Modi)的政治對手利用,包括反對黨領袖拉胡爾(Rahul Gandhi)。據報導,拉胡爾在2日於比哈爾邦(Bihar)舉行的政治集會上稱,莫迪「害怕」川普。赫爾曼補充,印度現在面臨的挑戰是,如何在2個超級經濟強國間尋找自己的位置,「儘管新德里有望因更大的美國市場需求而受益,但由於貿易政策仍充滿極大的不確定性,且供應鏈轉移成本高昂,印度對中國的依賴在短期內不太可能減少。」不過撇開緊張的貿易關係不談,美國與印度還是在10月31日簽署了1份為期10年的《美印主要防務夥伴框架協議》(Framework for the US-India Major Defence Partnership)。赫格塞斯對此在X平台上表示,2國正在加強「協調、資訊共享與技術合作」;而印度國防部長辛格(Rajnath Singh)則表示,美印之間的夥伴關係「對確保自由、開放且以規則為基礎的印太地區(Indo-Pacific region)至關重要。」然而,專家警告,如果美國繼續堅持其對印度的交易導向政策,雙方關係將進一步疏遠,並損害2國的戰略利益。CSIS的維克瑞稱:「川普的政策將把印度推向俄羅斯、全球南方(Global South),甚至中國。這不符合印度或美國任何一方的利益。」

美國各項經濟數據互相矛盾!停滯性通膨恐捲土重來

美國總統川普(Donald Trump)的關稅戰恐引爆下一場經濟危機!《BBC》指出,幾乎問任何1位經濟學家,他們都會告訴你:川普正在讓全球最大經濟體承受風險。他們表示,他的關稅政策以及對移民的打壓,恐讓美國重回1970年代式的「停滯性通膨」(stagflation)局面,當年突如其來的石油危機引發經濟停滯與物價飆升同時發生,而如今的危機則可能自我實現。對此,白宮始終堅決駁斥這些擔憂,並對經濟學家發動攻擊;而在美國勞工統計局(US Bureau of Labor Statistics)局長麥肯塔弗(Erika McEntarfer)的案例中,川普政府更是直接將她解職。至於局勢會如何發展,美國聯準會(Fed)仍在觀望狀態,也就是等待數據釐清現況後,才決定是否採取降息行動。然而,在過去數週內,即便有大量企業財報、就業與通膨數據,Fed仍無法得到確切的答案。勞動市場傳來的訊號相當令人憂心。5月與6月的新增就業幾乎為零,7月依然疲軟,並且失望離場的求職者人數不斷增加。8月1日的就業報告讓股市大跌,川普陷入恐慌,隨即解雇麥肯塔弗。數天後,穆迪分析(Moody’s Analytics)經濟學家贊迪(Mark Zandi)在社群媒體上宣稱,美國經濟正「站在衰退的懸崖邊」。不過,這並非所有人的共識。確實,經濟增速放緩,今年上半年年化成長率僅1.2%,比2024年少了1個百分點。但儘管消費支出有所減弱,一些企業對前景持悲觀評估,其韌性仍高於許多人的預期。股市在8月1日的衝擊後,很快又恢復上行趨勢。「我們依然難以看到明顯的疲弱跡象,」美國最大銀行摩根大通(JPMorgan Chase)的首席財務官上月告訴投資人,「整體而言,消費者的狀況看起來還不錯。」這讓人們期待,美國經濟或許能像幾年前一樣出乎意料地挺過去,儘管當時同樣面臨自1980年代以來最高的通膨與急速升息的衝擊。8日,美國政府公布7月零售商與餐廳的消費支出較6月成長0.5%,且6月的支出數據也被上修。牛津經濟研究院(Oxford Economics)美國副首席經濟學家皮爾斯(Michael Pearce)分析,「消費雖然低迷,但並未被擊倒。」該機構預測,隨著減稅與股市回升提振信心,未來數月支出將溫和復甦,「在這種遲緩但有韌性的實體經濟下,勞動市場不太可能急遽惡化。」此外,家庭在商店裡尚未遭遇迫使他們削減支出的劇烈漲價。7月消費者物價較去年同期上漲2.7%,與6月持平。但許多預測者原本認為,價格上升可能要到今年稍晚才會出現,特別是在川普將部分最激進的關稅計畫延後到本月之後。然而,一些難以替代的進口必需品,例如咖啡與香蕉,價格已經飆升。學者預期,隨著企業賣完關稅實施前囤積的庫存,並在確定政策方向後調漲價格,物價漲幅將在未來幾個月擴大。因此,生產者物價指數(producer price index)的表現受到高度關注,該指數衡量美國生產商在商品進入消費市場前的批發價格,能為未來趨勢提供線索。該指數在7月出現3年多來最快的增速。更令人擔憂的是,無論是消費者通膨還是生產者通膨,都顯示價格上漲並不限於商品領域,這意味著「停滯性通膨」可能真的正在捲土重來。

無懼川普關稅戰!中國第2季經濟增長5.2%超預期 專家示警:仍存在脆弱性

儘管美國總統川普(Donald Trump)自4月2日開始發動貿易戰,中國經濟仍在第2季以超出預期的5.2%漲幅實現增長,高於北京設定的5%官方目標,同時也降低了中共短期內加碼推出經濟刺激政策的迫切性。據美媒《全國廣播公司商業頻道》(CNBC)援引中國國家統計局今(15日)公布的數據顯示,中國第2季國內生產總值(GDP)同比增長5.2%。這一增速高於《路透社》調查經濟學家預測的5.1%,但相比第1季度的5.4%有所放緩。且6月份社會消費品零售總額同比增長4.8%,較5月份的6.4%增速有所減緩,該數據低於《路透社》預測的5.4%。另根據中國金融數據和訊息數據提供商「萬得資訊」(Wind Information)的數據,中國的餐飲收入(包括食品和飲料)僅微增0.9%,創下自2022年12月以來最差表現,當時中國正處於疫情趨緩階段。此外,中國6月規模以上工業增加值同比增長6.8%,高於市場預期中值5.7%。另今年上半年固定資產投資同比增長2.8%,低於《路透社》預測的3.6%。房地產投資下滑加劇,上半年同比下降11.2%(1至5月為下降10.7%),基礎設施和製造業投資增速亦有所放緩。對此,國家統計局副局長盛來運在數據發布會上表示:「房地產市場目前仍處於築底階段」,並呼籲需要「更有力的支持」以穩定該行業。他指出,上半年最終消費支出對GDP增長的貢獻率達52%,強調第2季消費貢獻率上升,但貿易貢獻率下降。盛來運概述了支持零售消費的計劃,承認政策制定者需提高居民收入,以維持消費反彈。盛來運預計下半年消費價格將溫和改善,稱北京在致力於鼓勵消費的同時,亦遏制無秩序的削價競爭。6月全國城鎮調查失業率維持在5%,較2月觸及的2年高點5.4%有所回落。「經濟學人智庫」(Economist Intelligence Unit)高級經濟學家徐天辰表示:「儘管中國下半年經濟增長可能放緩,但5%的政府目標仍有望實現。」他預測北京的政策制定者不會在7月下旬的中共政治局會議上,推出額外的刺激措施,且若經濟動能減弱,北京有可能將重大刺激政策延至9月實施,以衝刺全年目標。關稅戰方面,川普4月將對華關稅上調至145%的「貿易禁運」水平,促使北京祭出新一輪經濟刺激措施,包括為接單困難的出口商提供金融支持、應屆畢業生就業補貼,以及擴大家電汰舊換新等計劃。5月中國決策層又推出一系列政策應對關稅衝擊,包括降息和注入市場流動性,這些措施已提振部分經濟領域,官方與民間製造業PMI均顯示景氣回溫。不過,美中雙方很快便在5月達成休戰協議,同意撤回大部分加徵的關稅。2國貿易談判代表接著又在6月於倫敦會晤後達成「貿易框架」,內容包括中國加快對美稀土出口審批,以交換美國放寬對華高科技產品的出口限制,以及中國留美學生的簽證核發。美國財政部長貝森特(Scott Bessent)本月稍早稱,預計「未來數周」將與中方舉行會晤,推進貿易等議題討論。中國對沖基金管理公司「保銀資產管理有限公司」(Pinpoint Asset Management)首席經濟學家張智威表示:「若關稅戰威脅在短期內緩解,中國實施大規模財政刺激的概率也會降低。尤其上半年的超目標增長,為下半年可能的經濟放緩提供了空間。」與此同時,由於中國企業加速開拓替代市場,該國第2季的出口也展現韌性。中國今年1至6月的對美出口雖下降10.9%,但對最大的2個貿易夥伴:東協(ASEAN)和歐盟(EU)的出口,卻分別增長13%和6.6%。儘管今年中國經濟在強勁出口和政策支持下總體穩健,但經濟學家普遍對未來經濟逆風持謹慎態度,呼籲政府推出新財政刺激。「牛津經濟研究院」(Oxford Economics)亞洲經濟主管盧姿蕙(Louise Loo)也示警,中國的出口韌性主要源於「削價競爭」,然而該現象正在侵蝕中國的貿易條件,並加劇「通縮壓力」。她補充,中國GDP平減指數(衡量整體物價水平)仍同比下降1.2%,創全球金融海嘯以來最大跌幅。中國人民銀行(PBOC)顧問黃益平與其他2位經濟學家近期的聯合報告也指出,當局需追加1.5兆人民幣的財政刺激以提振家庭消費、抵消美國關稅影響,並進一步降息。報告強調:「疲軟的CPI和PMI數據、謹慎的信貸動態,以及農民工失業率上升等更深層次的指標表明,中國經濟仍存在脆弱性。」建議中國需要對財政計畫、退休金制度和金融部門進行結構性改革,以確保更平衡、可持續的成長。

伊朗掐住亞洲石化咽喉! 業者示警:台灣兩成天然氣恐被困荷姆茲海峽

以色列與伊朗戰事升溫,美國更在周末動手轟炸伊朗的核設施,有些分析師認為這僅是區域衝突的短期恐慌,然而石化業者跟CTWANT記者解釋,重點在於荷姆茲海峽(Strait of Hormuz),如果伊朗要自掐咽喉,其實整個亞洲石化市場都會變天,而台灣的石油和天然氣供應也會被波及。路透報導,官媒伊朗新聞電視台報導,伊朗的國會已批准封鎖荷姆茲海峽,最終決定權仍需伊朗最高國家安全委員會核准。雖然尚未定案,但不少美國媒體都認為機會不大,因為以歷史經驗來看,荷姆茲海峽從來沒有真正中斷過,因為實在太重要,過去就有許多國家幫忙開道護航,且這是伊朗自身的經濟大動脈。荷姆茲海峽位於伊朗、阿拉伯聯合大公國和阿曼間,長約161公里,全球約20%石油和天然氣都要經過這個咽喉要道,最窄處僅33公里,可利用小型快速巡邏艇騷擾航運,或向船隻發射無人機和飛彈,甚至是魚雷,就能導致商船不敢冒險通過。以美國觀點來說,其實不是主要的受害者,雖然沙烏地阿拉伯通過荷姆茲海峽出口的石油最多,但可繞道、有直達紅海碼頭的輸油管,將石油轉運至歐洲,阿拉伯聯合大公國也有管線可運送到阿曼灣。然而伊拉克目前所有石油出口都透過海路,科威特、卡達和巴林也只能透過荷姆茲海峽運送石油,而這些通過荷姆茲海峽的石油,目的地大多是運往亞洲,包括中國、日本、印度與南韓都會受影響。以中油數據來看,2023年總進口量約2000萬噸的天然氣,其中近8成供應台電及獨立電廠燃氣發電使用,其餘則提供工業及民生等用途。而目前天然氣來源國第一是澳洲、航程約8天,第二名就是卡達、航程約15天,但比例超過兩成,如果荷姆茲海峽受阻,直接影響台灣兩成的天然氣供應,除了漲價、目前台灣天然氣安全存量不到10天,且事關超過四成的發電。而石油比例就更高,台灣進口油品有超過六成來自中東、要經過荷姆茲海峽。先前俄烏戰爭時,石化業者跟CTWANT記者分析,這些戰事對油價的影響僅是小打小鬧,最重要的還是OPEC和伊朗,就是因為有荷姆茲海峽,整個行業大多認為政治上吵歸吵、戰火不可能波及伊朗,然而局勢到了川普時代,變得難以預測,要謹慎看待。據牛津經濟研究院(Oxford Economics)分析,若情況惡化至伊朗全面停產原油兼封鎖荷姆茲海峽,全球油價可能升至每桶130美元。高盛最新報告認為,若荷姆茲海峽運輸中斷,油價可能短線飆升至每桶110美元。彭博報導,美國空襲伊朗後,馬上就有兩艘可載運約200萬桶原油的超級油輪在海峽內掉頭迴避。

美國通膨數據低於預期!分析師:關稅衝擊尚未充分反映

美國上個月的玩具、汽車零件和大型家電價格大幅上漲,但美國總統川普(Donald Trump)的關稅政策對消費者的整體影響仍相對有限。分析師指出,關稅驅動的價格上漲可能還需數月才會完全體現在CPI數據中,因此現在斷言價格衝擊不會成真還為時過早。據BBC的報導,最新官方通膨數據顯示,5月份物價較去年同期上漲2.4%,高於4月份的2.3%漲幅。住房與食品雜貨價格持續攀升,但這些漲幅被汽油、機票和服裝等其他領域的價格下跌所抵消。各界正密切關注勞工部這份月度報告,以觀察川普提高進口關稅的決策如何影響這個全球最大經濟體。自1月重返白宮以來,川普已對來自全球的進口商品加徵新關稅,對多數商品實施10%稅率,同時針對特定國家和產業的商品課徵更高關稅。經濟學家警告,這些新稅負將增加企業成本,導致家庭開支上升,可能使看似緩解的通膨問題再度惡化。白宮為促成談判已暫停部分最激進的關稅計劃,並駁回這些預測。官員主張新成本將由其他國家的企業承擔,同時關稅能使美國生產者和整體經濟受益。目前消費者物價報告顯示,對家庭的影響仍相對有限,主要衝擊美國高度依賴中國供應的品項,如家電產品。報告指出,大型家電價格單月飆升4.3%,玩具上漲2.2%。然而整體而言,4月至5月物價僅上漲0.1%,而前1個月的漲幅為0.2%。分析師表示,由於企業仍在消化關稅實施前購入的產品庫存,預期關稅影響需要時間才會完全反映在數據中。「雖然今日低於預期的通膨數據令人稍感安心,但程度有限。」信安資產管理(Principal Asset Management)全球首席策略師沙阿(Seema Shah)表示:「關稅驅動的價格上漲可能還需數月才會完全體現在CPI數據中,因此現在斷言價格衝擊不會成真還為時過早。」利率影響方面,美國聯準會(Federal Reserve)希望將通膨率維持在2%左右。聯準會自2022年起大幅升息以控制當時快速上漲的物價,此後即使通膨問題緩和,也僅進行有限度的降息。川普11日重提要求聯準會降低借貸成本,主張通膨問題已消退。但分析師指出,考慮到未來經濟前景的不確定性,聯準會可能仍保持觀望態度。牛津經濟研究院(Oxford Economics)的斯威特(Ryan Sweet)表示:「聯準會將保持被動,希望觀察今夏關稅對通膨造成更強烈衝擊時的實際表現。」

川普關稅戰來襲!台灣下半年GDP急凍剩1%「全年保3」

川普關稅政策為全球帶來極大不確定性,主計總處28日公布台灣最新經濟預測,受廠商拉貨效應影響,今年上半年經濟成長率達5.35%,但下半年急凍降至1%,全年經濟成長率下修至3.1%,較2月的3.14%下修0.04個百分點,勉強保3。主計總處綜統處長蔡鈺泰分析,全年經濟成長率保3,主因上半年拉貨效應強勁,出口大幅優於預期,上半年商品出口2757億美元,年增22.55%,下半年預估美國對等關稅出爐,拉貨潮效應退場,動能轉弱,出口2420億美元,年減3.2%。主計總處預估今年經濟成長「前高後低」,上半年經濟成長5.35%,第3季最慘年成長僅0.8%,下半年大幅滑落至1%,中間差距高達4.35個百分點。主計總處統計顯示,這是千禧年後差距第4大,僅次於2008年、2009年金融海嘯及2003年的SARS事件衝擊。值得留意的是,台灣最新經濟預測是根據牛津經濟研究院5月資料,以多數國家最終關稅稅率為10%所預測的結果。蔡鈺泰坦言,美國與台灣及鄰近國家的關稅談判最終結果,具高度不確定,會影響後續預測評估結果。我國近2年各季經濟成長率。外貿協會昨日發布2025首輪「貿協經貿指數」,其中「外銷預期指數」為27.8,較去年底調查45%驟降,顯示企業對外銷前景態度轉趨保守。這次調查是在美國對等關稅發布後,4月10日至22日執行,共回收1100位國內外台灣企業主與高階經理人問卷。調查發現「地緣政治」(75.6%)與「經濟波動」(65.8%),超越去年居首的「經營成本」,成為最受企業關注的兩大主要風險。逾6成認為未來3年美國關稅平均在10%到20%,有1成4悲觀認為將達20%至50%,是去年底調查時的3倍,顯示市場已在考慮高關稅成常態的可能性。企業界認為美對台關稅最終結果,比主計總處預估10%高出甚多。蔡鈺泰表示,進口關稅最終會轉嫁給消費者,需求減少下,首當其衝是出口減少、投資延緩,當企業獲利減少會影響國內就業市場,民間消費恐變得較保守。

景氣亮警訊!主計總處調降全年成長率至3.1% 下半年恐僅1%

行政院主計總處28日國民所得統計評審會,受關稅戰預期、廠商提前拉貨影響,加上新興科技應用需求強勁,主計總處預估今年上半年經濟成長5.35%,表現優於預期,但拉貨效益陸續退場,下半年經濟成長僅剩1.0%,預測全年最新經濟成長率為3.1%,較2月預測的3.14%下修0.04個百分點,勉強保3。主計總處綜統處處長蔡鈺泰表示,這次台灣最新經濟預測,是根據牛津經濟研究院5月資料,假設多數國家最終關稅稅率與10%基準關稅相近,所預測的結果,坦言台美關稅談判結果,與後續發展仍具高度不確定性。由於各學術機構、企業調查等皆顯示,美國對台灣關稅談判,最後加徵的關稅可能落在15%至20%,倘若比主計總處這次預期的10%關稅來得高,蔡鈺泰表示,進口關稅最終會轉嫁給消費者,需求減少的情況下,首當其衝是出口減少、投資延緩,企業獲利減少的情況下,進而影響民間消費較保守。主計總處表示,貿易保護主義升溫、關稅政策不確定性,壓抑全球經貿動能,國際貨幣基金(IMF)4月將今年全球貿易量成長率預測由1月預測 3.2%,大幅下修至1.7%。不過,我國商品出口比重近7成的電子零組件與資通訊產品, 受惠於AI應用持續擴展,雲端服務業者及多數國家政府積極擴充算 力,基礎設施投資需求強勁,加上相關組件供應與系統整合瓶頸已 有效克服,可望帶動我國商品出口擴增,客戶端因應美國關稅政策提前備貨效應,預估今年上半年商品出口2757億美元,年增 22.55%,下半年動能則轉弱,出口2420億美元,年減3.2%,全年出口5177億美元,年增仍達8.99%。國內就業市場穩健、薪資持續成長,以及上市櫃公司獲利良好, 股利發放明顯增加,挹注家庭可支配所得,加上國人跨境旅遊熱度延續,可望支撐消費動能,不過,全球經貿不確定性升高、金融市場劇烈波動等不利消費信心,約制部分成長力道,預測今年民間消費實質成長1.64%,下修0.48個百分點。值得注意的是,新台幣升值,可抑制進口物價,舒緩國內物價上漲壓力,但外食費及房租漲勢延續,以及水果供量較少致價格仍處高位,預測今年消費者物價指數 (CPI)上漲1.88%,下修了0.06個百分點。

美中瑞士談判在即!川普稱不會單方面調降關稅:80%似乎是合適的

白宮於美東時間9日明確指出,美國總統川普(Donald Trump)堅持除非中國讓步,否則不會單方面降低對中國商品的關稅。此聲明發表於川普首度提出將現行145%對中關稅調降至80%的構想數小時後,兩國正準備在瑞士展開關鍵談判。白宮新聞秘書萊維特(Karoline Leavitt)9日向記者表示:「這是總統提出的數字,本週末我們將觀察進展。」她強調川普不會單方面降低關稅:「我們同樣需要看到中國的讓步。」據悉,川普9日曾公開表示,對中國進口商品課徵80%關稅「似乎是合適的」,這是他首度具體提出替代現行145%對中關稅的方案。美國財政部長貝森特(Scott Bessent)與首席貿易談判代表格里爾(Jamieson Greer)將在瑞士會見中國國務院副總理及經濟掌門人何立峰,商討如何緩解這場已衝擊全球供應鏈的貿易大戰。據《華爾街日報》獨家報導,中國還將派遣1名公安部高級官員參與日內瓦會談,顯示芬太尼走私問題對美中關係的關鍵影響。川普曾以芬太尼問題為由,今年初對中、加、墨三國商品祭出懲罰性關稅。對此,川普也在社交媒體以全大寫發文強調:「中國應向美國開放市場——這對他們非常有利!!!封閉市場已行不通了!!!」他隨後補充:「對中國課徵80%關稅似乎是合理的。具體交由貝森特處理。」不過牛津經濟研究院首席美國經濟學家霍滕(Nancy Vanden Houten)指出,即便關稅降至80%,川普任內實施的整體有效進口稅率仍達18%,是其上任初期的3倍,遠高於他再度就職前的2至3%的平均水平。此次美中談判緊接在美英達成有限貿易協議後登場,分析師認為兩國雖可能取得進展,但對大幅降低關稅的預期仍不現實。

川普猛嗆Fed主席鮑爾!美股美元雙殺創多年新低

美國金融市場近日劇烈震盪,美國總統川普對聯準會(Fed)主席鮑爾(Jerome Powell)的連番砲火成為關鍵導火線。美東時間21日美股3大指數全面重挫,道瓊工業平均指數暴跌2.5%,科技股為主的那斯達克綜合指數跌幅超過2.5%,標普500指數下跌2.4%。與此同時,美元指數更跌至2022年以來新低,對多數主要貨幣匯率均創多年低位。這場風暴始於川普在社交媒體的激烈言論。他直指Fed主席鮑爾為「總是慢半拍的重大輸家」(Mr. Too Late, a major loser),並警告:「除非現在立刻降息,否則經濟可能放緩。」這已是川普近日第3度公開施壓聯準會,要求其採取「先發制人」的降息行動,以抵銷新關稅政策對經濟的衝擊。值得注意的是,市場反應與川普預期背道而馳。儘管這位美國總統試圖透過施壓Fed來穩定因關稅政策而暴跌的股市,華爾街卻以更猛烈的拋售回應。特斯拉、輝達等昔日科技明星股領跌,而公債收益率不降反升,反映投資者對經濟前景的深切憂慮。經濟學家指出,此現象實質上是市場對Fed獨立性遭干預的負面表態。全球獨立投資銀行顧問公司「艾維克合夥公司」(Evercore ISI)副董事長古哈(Krishna Guha)接受CNBC訪問時直言:「若川普真的開除鮑爾,市場將產生劇烈反應。難以置信這是政府試圖達成的目標。」深入分析市場數據可見,自川普宣布最新關稅方案以來,美股雖曾因「90天關稅暫緩期」的消息短暫反彈,但所有漲幅在總統對鮑爾的新一輪攻擊中全數蒸發。標普500指數年初至今已下跌約12%,那斯達克指數更慘跌18%,顯示投資者非常擔憂川普撤換掉Fed主席。不過鮑爾則維持一貫謹慎作風。他在4月16日的記者會上明確警告:「關稅極可能造成通膨至少暫時性上升,且影響可能持續較長時間。」這被解讀為Fed短期內無意降息的強烈信號。值得注意的是,美國通膨率已從2022年6月的9%高峰,逐步回落至上月的2.4%,接近聯準會2%的目標水平。這場白宮與Fed的權力博弈,實則牽涉更深層的制度衝突。雖然川普早在首個任期就傳出有意撤換自己提名的鮑爾,但近期的言論卻越來越具針對性。上週他更在社交媒體發文稱「鮑爾下台的速度還不夠快」,其經濟團隊更被爆出正研究撤換Fed主席的法律途徑。對此,鮑爾去年已公開表明,總統無權單方面解除其職務。法律專家普遍認為,此舉將嚴重破壞Fed近百年來的獨立傳統。前聯準會經濟學家、現任彼得森國際經濟研究所(Institute for International Economics)研究員戴維·威爾考克斯警告:「這將開啟危險先例,等同宣告貨幣政策成為政治附庸。」市場擔憂情緒已蔓延至匯市與債市。美元指數跌至2年多新低,反映國際資本對美國政策穩定性的疑慮。而公債收益率逆勢上揚,更顯示避險需求正在轉向。摩根大通最新報告指出,若川普真的採取行動撤換鮑爾,美股可能面臨「單日5%以上」的劇烈震盪。在經濟數據方面,雖然美國失業率仍維持在4%左右的低位,但最新GDP增長已顯露疲態。亞特蘭大聯邦儲備銀行(Federal Reserve Bank of Atlanta)的預測模型顯示,第2季經濟增長可能放緩至1.8%。這使得鮑爾堅持的「雙重使命」,也就是平衡通膨與就業,面臨更大挑戰。金融歷史學家提醒,美國上次出現總統公開要求聯準會降息是在1992年,當時老布希(George H. W. Bush)總統將連任失敗部分歸咎於葛林斯潘(Alan Greenspan)未及時放鬆貨幣政策。但像川普這樣直接人身攻擊Fed主席,甚至威脅撤換的情況,在聯準會105年的歷史中還是史上首見。隨著2026年鮑爾任期屆滿日漸臨近,這場Fed的「獨立性保衛戰」可能升級。牛津經濟研究院美國經濟學家凱西·博斯特揚西奇指出:「這已非單純的利率政策分歧,而是關乎美國央行能否抵禦政治干預的制度考驗。」對此,市場普遍關注6月聯準會利率決議,這將成為檢驗鮑爾抗壓能力的關鍵時刻。

川普關稅大棒超激進!對中加稅累計達54% 美股期貨暴跌

美國股市2日經歷劇烈波動後收高,3大指數在交易時段上演「V型反轉」。道瓊指數早盤一度下跌逾200點,最終收漲235.36點(0.56%)至42,225.32點;標普500指數上揚37.9點(0.67%)收於5,670.97點;那斯達克綜合指數攀升151.16點(0.87%)報17,601.05點。然而,華爾街2日收盤後,川普在白宮玫瑰園宣布將對所有進口商品課徵10%基準關稅,並對特定貿易夥伴加徵更高的對等稅率,消息一出美股期貨隨即哀鴻遍野。特斯拉(TSLA.O)股價飆升5.3%,成為「非必需性消費」類股(.SPLRCD)上漲2%的主要推手。此前Politico報導指出,川普已向內閣成員透露,特斯拉執行長馬斯克將卸任政府職務。這消息抵消了該公司首季交車量衰退13%的利空。亞馬遜(AMZN.O)也因競購短影音平台TikTok的傳聞收漲2%。然而,華爾街2日收盤後,川普在白宮玫瑰園宣布將對所有進口商品課徵10%基準關稅,並對特定貿易夥伴加徵更高的對等稅率,而基準關稅將於美東時間5日凌晨0時01分生效,對等關稅於9日凌晨0時01分生效。這項政策立即引發金融市場大地震:標普500期貨重挫3.2%,那斯達克100期貨暴跌4.1%,道瓊期貨跌幅達918點(2.2%)。白宮官員向CNBC澄清,中國實際關稅負擔將達54%(包含新宣布的對等稅率與既有關稅),遠超市場預期的10%至20%上限。跨國企業首當其衝,耐吉(NKE)與蘋果(AAPL)盤後各跌約7%;美國進口商品連鎖專賣折扣店Five Below暴跌15%,Dollar Tree重挫11%;科技股全面承壓,輝達(NVDA)跌4.5%,特斯拉回吐6%漲幅。B. Riley財富管理首席策略師Art Hogan直言:「政策混亂程度超越本屆政府過往所有行動,關稅複雜性與最終稅率雙雙超出預期。」此外,2日經濟數據呈現矛盾訊號:ADP就業報告顯示3月私部門新增15.5萬個職位,優於預期;但2月製造業訂單增長被解讀為企業關稅前的「搶單效應」。牛津經濟研究院分析師John Canavan警告:「任何級別的關稅都將逐步削弱經濟動能,限制股市與風險資產反彈空間。」另一方面,黃金價格每盎司上漲19美元,反映避險需求升溫。10年期美債收益率上升4個基點至4.2%,但今年來已累計下跌40基點,顯示資金持續湧向安全資產。黑莓(BB)財報雖超預期,但因下調營收展望股價跌逾9%。Pennington Partners首席投資官Christopher Wolfe指出:「總統言論能實質改變政策與企業行為模式,這正是市場壓力的根源。」Blue Chip Trend Report技術策略師Larry Tentarelli分析,若僅實施10%關稅,股市本應大漲,「但超預期的稅率將引發劇烈波動」。Wall Street Horizon研究副總裁Christine Short形容:「從未見過如此不確定性的環境,近期跌勢正是關稅疑慮的定價體現。」今年迄今,標普500已下跌3.6%,那斯達克指數跌幅近9%。市場注意力轉向4日公布的非農就業數據與聯準會主席鮑威爾的講話。儘管交易員仍押注今年降息3次,但關稅通膨效應使利率路徑更趨複雜。這場關稅風暴揭示全球貿易體系面臨重組風險,3日開盤後美股恐正式進入修正領域。隨著11.6兆美元市值的標普500指數期貨暗示深跌,投資人正為可能蔓延至全球的「川普震撼」做好準備。

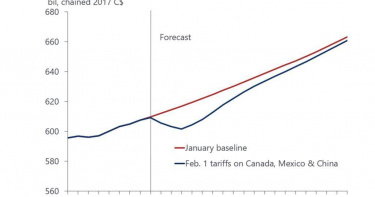

川普祭關稅重拳 北美區經濟損失恐綿延逾2年

儘管川普政府最新宣布延後一個月對加、墨啟動課徵關稅25%,全球經濟研究機構堅信關稅調整帶來的貿易戰已然啟動,加快推估可能造成的經濟損失,緊盯全球貿易戰破壞性的第一幕。牛津經濟研究院4日報告指出,美、加、墨原本為免稅的自由貿易區,一旦加上關稅門檻,三個國家都會同時發生GDP成長放緩、失業率上升、利率上升、通膨上升的四項總體經濟影響,即使三方都能重回談判桌,依據牛津的經濟模型推估,也需要2年的時間,也就是2027年經濟成長才可能逐步恢復到常軌。牛津研究團隊指出,加拿大經濟受創將最嚴重,今年第一季至第四季實質GDP將累計下降1.3%,失業率將會從6.7%上升至7.8%,CPI通膨率可能會從2024年12月的1.8%,今年出現一倍以上的年增率,估計達到5.1%。墨西哥部份,GDP基準將降低近3個百分點,今年第四季至2026年第二季之間會進入技術性衰退,2026年全年成長率將降至僅0.3%。川普關稅人出拳,以鄰國為目標,牛津研究團隊認為,以北美自由貿易區三個國家長期貿易互相依賴的程度,川普這一拳也勢必打傷自己,估計美國今年GDP成長將減少0.7個百分點,失業率從4.1%上升至4.5%,未能倖免於難。

近3年新高!GDP上修破4 居亞洲四小龍之首

出口暢旺、民間投資活絡,主計總處29日公布最新經濟預測數據,今年經濟成長率由原先的3.9%上修至4.27%,調整0.37個百分點,創近3年新高、居亞洲4小龍之冠,也高於全球平均2.7%;主計總處也同步預測明年經濟成長率為3.29%,較8月上修0.03個百分點。主計總處副主計長蔡鴻坤表示,台灣經濟表現不錯,只是產業復甦不太均衡。蔡鴻坤分析,AI應用浪潮帶動資通訊、電子零組件、伺服器等出口表現非常好,這些產品占出口68%以上,而台灣是出口為導向國家,出口貢獻經濟成長率50%。此外,晶圓代工廠台積電高雄2奈米廠近日進機,蔡鴻坤指出,2奈米一台機器價格不斐,而台積電有領先帶頭作用,對民間投資有一定的挹注;蔡鴻坤說出口、投資皆優於預期,是這次上修全年經濟成長率的主因。蔡鴻坤進一步指出,「台灣幸好有AI,帶來相關產業鏈成長」,舉例來說,AI延伸很多算力需求,且算力全球大概90%都由台灣廠商提供,有利於出口、投資擴增;蔡鴻坤表示,今、明兩年經濟成長率分別上修為4.27%、3.29%後,皆優於牛津經濟研究院對全球今、明兩年經濟成長率分別為2.7%及2.8%的表現。不過,蔡鴻坤也坦言,台灣產業發展不太均衡,全球傳統產業有產能過剩等問題,部分傳產出口表現仍疲軟,就像台股個股表現一樣,會漲的多是AI相關股票,產業呈兩樣情。國內通膨CPI部分,受近月接連颱風豪雨推升蔬果價格,加上外食費、房租及醫療費用等服務類價格漲勢延續,主計總處預測今年消費者物價指數(CPI)上漲2.18%,上修0.01個百分點。展望明年,服務類物價仍具上漲壓力,惟基數已高,加上蔬果價格可望逐漸回穩及國際農工原物料及油價走跌,整體CPI漲幅將續呈放緩走勢,預測CPI上漲1.93%,上修0.02個百分點。

美國東岸數港口10月將大罷工!全球供應鏈恐停擺、再度通膨

美國東岸沿線和墨西哥灣眾多港口,10月1日可能會有45000名工人大罷工,導致現在仰賴這些港口的美國企業提前進口貨物、轉運至西岸,甚至不惜用高價的空運運送,就怕在美國總統大選前供應鏈中斷並重新引發通膨。據《路透社》報導,罷工將影響36個港口,這些港口處理美國約一半的海運進口。這可能會影響從香蕉到服裝,再到透過貨櫃運輸的汽車等一系列貨物的供應,同時在港口造成長達數週的積壓。物流專家表示,這也可能導致運輸成本增加,而這種增加可能會轉嫁到已經對住房和食品通膨感到沮喪的消費者身上。距離美國總統大選只剩6週,本次罷工隨時會爆發。若長時間的罷工,加上波音30000名機械師的持續罷工,已經開始波及該飛機製造商的供應商鏈,可能會在下個月的關鍵時刻對美國就業市場造成影響。牛津經濟研究院的經濟學家上週估計,如果這兩項勞工行動持續到10月中旬,可能會減少10萬個就業機會的成長。從緬因州到德州港口工人的國際碼頭工人協會(ILA)工會,和美國海事聯盟雇主團體疑似在薪資問題上陷入僵局。目前的6年合約將於9月30日到期。東海岸和墨西哥灣所有港口的罷工將會是ILA自1977年以來的首次罷工。白宮表示,它不會像去年西海岸會談期間那樣試圖幫助達成協議,拜登政府官員也表示,總統不會使用聯邦權力來阻止罷工。美國海運聯盟昨天發布聲明表示:「我們依舊準備好隨時進行協商,然而雙方必須先坐上談判桌才能達成協議。但沒有跡象顯示國際碼頭工人協會此時對談判感興趣。」國際碼頭工人協會主席達傑特(Harold Daggett)說,雙方這幾週以來已溝通「數次」仍陷入僵局,因為美國海運聯盟繼續提議「令人難以接受的加薪方案」。因此若下週罷工造成美國「大西洋和墨西哥灣沿岸所有港口全數關閉」,要美國海運聯盟負直接責任。

外資看台灣經濟動能...第一季GDP成長有好兆頭 出口成最大推動力

主計總處30日公布第一季GDP年增6.5%,牛津經濟研究院指出,此為連續第四季加速成長,出口是最大的推動力,為整體成長貢獻了6.4個百分點;此外,數個連假帶動的相關支出,使得內需拉動了2.1個百分點的成長。對GDP實質貢獻的各項要素中,淨出口變動最大。(資料來源/牛津經濟研究院)牛津研究團隊指出,儘管季變動成長率從2023年第四季的2.1%,2024年第一季放緩至0.3%,「但我們對台灣今年剩餘時間的成長前景,仍持樂觀態度!」,台灣出口的上升趨勢可能會支持未來幾季的商業投資,這對就業市場和私人消費來說是個好兆頭。ING荷蘭銀行經濟研究部門亦指出,今年第一季度GDP年增6.51%,高於2024年第四季度的4.93%,此一增長率是2021年第二季度以來的最高水準,「比我們和市場預測的都要強勁。」ING大中華經濟研究團隊指出,第一季GDP資料的強勁力道,來自於外部需求的改善,為增長貢獻了0.546個百分點。官方的說法,把優勢歸功於新興應用商品和入境旅遊服務。就單月的貿易資料顯示,按產品劃分,機械和電氣裝置部門年增27.7%,是表現最好的次產業,主因是對美國的出口增長,年增達62.5%。牛津指出,第一季民間消費年增4.1%,低於2023年第四季的 5.1%,除了假期相關消費外,房地產市場的樂觀勢頭也推動了家電和家具等大型商品的銷售,台灣股市的上漲也透過財富效應提振了家庭支出。牛津預測,台灣出口產業的上升趨勢最終將在未來幾季帶來更積極的商業投資,這對當地就業市場和家庭消費來說,可望維持成長動能。

TikTok禁令若生效 牛津經濟研究院:美國經損將達7774億元

美國聯邦眾議院於美東時間3月13日通過立法,要求中國母公司字節跳動在6個月內,剝離其在美國擁有1.7億用戶的TikTok,否則TikTok將面臨禁令。對此,TikTok委託牛津經濟研究院(Oxford Economics)撰寫的研究報告在4日指出,TikTok為美國經濟12項關鍵領域帶來了147億美元(約合新台幣4772億元)的收入,並在2023年為美國整體GDP貢獻了242億美元(約合新台幣7774億元),因此一旦美國政府決定全面禁止TikTok,將為美國經濟帶來沉重打擊。據《雅虎財經》的報導,TikTok委託撰寫的這份經濟報告稱:「TikTok為中小型企業提供了發展機會,允許他們推銷自己,並透過投資付費廣告和其他創作者行銷他們的產品。」該數據首先由《華盛頓郵報》披露,內容詳細分析了該應用程式廣泛產生的經濟效益,TikTok在美國的活躍用戶至今已累積至1.7億,企業數更超過700萬家,該研究則對其中1050家企業和7500名TikTok用戶進行了調查。報告分析了該平台對12個產業的影響,並指出45%的受訪者表示,他們將「業務成功的部分關鍵」歸功於TikTok。而其中影響最大的是食品和飲料產業,2023年TikTok為該產業貢獻了64億美元的收入,創造了7.3萬個就業機會。此外,該公司還幫助相關產業創造了22.4萬個就業崗位。該項報告發布之際,美國聯邦參議院正在討論上述已在眾院通過的法案。儘管TikTok的新加坡裔執行長周受資已在國會作證時,堅決否認TikTok有受到中國共產黨的控制,更承諾做出實際行動來保護美國用戶的隱私,然而美國的立法者長期以來卻聲稱,該應用程式與北京政府的關係,會對國家安全構成風險。因此該公司最近也發起了一項耗資210萬美元的廣告活動來遊說參議員及美國民眾,試圖阻止這項法案在參院通過。而廣告也以TikTok用戶討論該應用程式的方式,來扭轉美國立法者及主流媒體對該應用程式的抹黑和指控,例如「想想全美有500萬小企業主依靠TikTok養家糊口。」

1月PCE指數出爐符合預期 Fed官員:今年可能降息

最受聯準會(Fed)青睞的通膨指標已經出爐!商務部發布1月整體與核心個人消費支出物價指數(PCE)均較前一個月降溫,且與市場預期相符,顯示美國通膨仍處於控制之中。商務部指出,1月整體PCE年增率從去年12月的2.6%降至2.4%,創下2021年2月以來最低。與上月相比,PCE則上漲0.3%,略高出前一月的0.2%。排除食品與能源等高波動性因素,1月核心PCE年增率從前值的2.9%滑落到2.8%,也為2021年3月以來低點,不過月增率則從0.2%升至0.4%,創2023年2月以來最大增幅。美國在同一天還公布1月個人消費支出月增0.2%,較前一月的0.7%增幅大幅放緩,至於個人收入月增1%,則超出前一月的0.3%增幅。目前市場已消化Fed在6月開始降息,今年降息幅度約85個基點的預期。鑒於先前1月消費者物價指數(CPI)與生產者物價指數(PPI)等通膨指標均比市場預期強勁,使得Fed官員更加關注在2月最後一日發布的PCE。如果該數據超出意外,將可能讓金融市場震盪加劇。牛津經濟研究院首席經濟學家Ryan Sweet指出,市場對於1月PCE相當敏感,因為這將攸關Fed何時放寬貨幣政策的預期。Fed官員在最近談話中暗示,他們正考慮何時調降利率。他們擔憂如果過早降息,將使通膨復燃,但過晚降息又恐讓經濟陷入不利。不過紐約聯準銀行總裁威廉斯(John Williams)28日表示,雖然通膨距離2%目標仍有一段距離,但今年降息大門已打開,一切取決於相關數據表現。他還表示今年稍晚可能將開始降息,並在「合理起點」迎來三次降息。他還預測今年通膨率將降至2%~2.25%,明年降至2%。波士頓聯邦儲備銀行總裁柯林斯(Susan M. Collins)也提到,在支持貨幣政策正常化之前,她需要看到更多證據顯示通膨率將持續下滑。不過她也補充,一旦美國就業市場轉趨疲弱、將會促使她提早採取降息行動。

高盛估美國不急著降息 外界憂Fed再誤判情勢

Fed理事華勒(Christopher Waller)在22日表示需要多觀察幾個月通膨數據來判斷物價是否穩定下來。高盛由首席經濟師哈祖斯(Jan Hatzius)帶領團隊完成最新報告認為,這顯示Fed不急於降息的立場。按照高盛原先預期5月開始降息來看,在此之前官方僅公布兩個月份通膨數據,對Fed來說可參考數據明顯不足。因此高盛把首次降息時間預測延後至6月。Fed將4月30日和5月1日舉行兩天政策會議,1日公布決議。年底前將在6月、7月、9月、11月和12月開會。高盛同時把全年降息次數從原先估計5次減少至4次,但明年降息次會較其原先預測多1次,因此維持Fed降息最終目標至3.25%到3.5%區間不變。Fed主席鮑爾(Jerome Powell)1月表示不太可能3月降息,讓部份專家把首次降息時間預測延後至6月或更晚。CME的FedWatch工具顯示,目前市場預期Fed首次降息時間機率,3月僅8.5%,5月為32%,6月達53%。穆迪首席經濟師桑迪(Mark Zandi)擔心Fed太晚降息會令經濟失速脫軌風險大增。因為美國通膨率正接近Fed目標2%而對經濟構成風險。他認為Fed應該3月或5月就要開始降息。儘管就業等數據顯示經濟強勁而讓美國仍面臨通膨壓力,但他認為太晚降息而觸發衰退的風險,會高於刺激通膨走高的可能性,指矽谷銀行等倒閉已顯示高利率對金融業的打擊。牛津經濟研究院首席美國經濟學家史威特(Ryan Sweet)認同此看法,指央行若要等待勞動市場或整體經濟有明顯降溫跡象後才行動就為時已晚。顧問公司Wolters Kluwer「藍籌經濟指標」調查,專家平均預測美國今年經濟成長率將放緩至2.1%,衰退機率卻達36%。This is a modal window.

生成式AI未來10年為美經濟挹注1兆美元代價曝! 這件事將受衝擊

根據Cognizant Impact與牛津經濟研究院聯手發布的一份研究報告指出,生成式AI將在未來10年為美國經濟挹注驚人的1兆美元,不過這將以犧牲勞工利益為代價,在此過程將有高達9成工作機會受到衝擊。牛津經濟研究院執行長庫柏(Adrian Cooper)在聲明中提到,這項旨在探討生成式AI對全球勞動力影響的研究發現,這項科技可能會快速地擾亂美國經濟發展軌跡,不過也為領導者發揮潛力,並快速適應這項現實,提供相當珍貴的見解。為了量化生成式AI對未來工作生產力的潛在影響,Cognizant與牛津經濟研究院聯手創造一個經濟模型。該模型研究推動美國經濟發展的1.8萬個工作。結果發現,生成式AI具有改善營運效率、創造新營收來源與創新產品與服務的潛力,而且最終還會重新定義商業。不過同時間有超過半數的工作將面臨重大變化。報告指出,美國現有勞動力中,約有9%可能會被取代,當中有1%勞工在找新工作時將面臨困難。以下就是該報告所列出的幾項關鍵要點。1.未來4到8年AI運用將呈現爆炸成長、從13%激增到31%,之後未來15年運用率雖將放緩但仍會持續增長。2.根據商業採用率計算,未來10年生成式AI可能讓美國生產力提升1.7%至3.5%之間,並使美國國內生產毛額(GDP)成長增幅介於4,770億到1兆美元。3.就業市場將遭嚴重衝擊,鑒於生成式AI將整合到自動化工作,預料52%工作將出現重大改變。4.高知識工作所受影響最大。生成式AI對於知識程度較高的工作將造成較大衝擊。另外涉及信用分析、電腦程式、網路發展、資料庫管理與平面設計等工作的最大曝險度(exposure score )理論上約為50%。另外到2030年,有些工作曝險度更攀升到80%。曝險度是指工作任務容易被生成AI自動化的程度。5.即使執行長也將難以倖免。研究發現包括執行長在內的高層,面臨最大的曝險度也將超過25%。

紅海危機致貨運成本飆漲 研究預測「2024全球通膨率恐增0.7%」

紅海占全球約30%貨櫃運輸量,受到以哈戰爭影響,近來商船屢遭襲擊造成航運中斷,導致近期海運價格飆升。牛津經濟研究院6日報告分析,如果紅海在幾個月內繼續關閉航運,且貨運價格因需求強勁而飆升,依據模型計算,到了2024年底,全球CPI通膨率可能增加0.7個百分點。經濟模型顯示的基準預測為:全球CPI通膨率將從2024年第一季的4.9%,在2025年第一季降至3.4%,仍略高於大流行前5年的平均2.9%,牛津團隊舉例,一艘貨櫃船以16.5節速度,從台灣經過紅海和蘇伊士運河前往荷蘭,大約需要25.5天才能完成旅程;一旦旅程改道,時間就會增加到大約34天,「雖然單次運輸延遲9天聽起來並不太嚴重,但累積影響相當大」。該團隊表示,已有市場統計,紅海關閉所導致的額外運輸時間,可能會使全球運輸能力減少20%。台灣永續供應協會創會理事長、供應鏈管理專家賴樹鑫指出,運費終會出現轉嫁問題,一定會造成整個供應鏈成本上升,這是過去2年多來通膨高漲的原由。外電報導,美國國家經濟委員會 (NEC) 主任布蘭納德 (Lael Brainard) 周五接受 CNBC 訪問時則說:「某些船商已經調整路線,導致運送時間增加好幾天,也提高了運送費用。」截至目前為止,「我們所看到對汽油價格造成的影響,實際上還很小。」美國經濟顧問委員會 (CEA) 主席 Jared Bernstein周五也向記者表示,截至目前為止,這場衝突對能源價格的影響「非常有限」。美國預算管理局 (OMB) 主任 Shalanda Young 周五 (5 日) 在「基督科學箴言報」(Christian Science Monitor) 主辦的早餐會上說:「我擔心我們身處的地緣政治環境。紅海攻擊事件、海運,這所有和地緣政治有關的情況,都有升高美國物價的機率。」但美國國家安全委員會 (NSC) 發言人柯比 (John Kirby) 周三說:「如果我們不擔心,我們就不會在紅海展開行動,這場行動目前已有超過 20 個國家加入,試圖保護商業活動。這是國際上重要的水道,可能對全球經濟帶來影響。」

經濟學家估明年全球通膨 將恢復正常水準

在歐美地區通膨率創數十年高點後,經濟學家認為目前全球物價上漲情況已較預期更快速地回落,全球通膨可望在2024年底前下降至正常區間,為三年來首次重回正常水準。高盛預期歐美和一些新興國家,扣除食物和能源後的核心通膨率,截至11月底止三個月較去年同期僅上升2.2%。雖然這些經濟體曾經歷新冠疫情後通膨驟增問題,但明年底平均通膨率將達到或接近大部份主要央行目標水準。聯準會(Fed)、歐洲央行和英國央行等通膨率目標水準均為2%。通膨驟降將對經濟成長帶來兩方面緩衝,就是提振家庭購買力,和讓央行走向降息。牛津經濟研究院資深顧問桑德斯(Michael Saunders)預期明年第四季通膨年增率,歐元區和英國各下降至1.3%和2.7%。美國以Fed偏好的個人消費支出(PCE)物價指數則下降至2.2%。該指數11月年增2.6%。曾擔任英國央行貨幣政策委員會成員的桑德斯說,令通膨率持續拉回的基本因素為食物、能源和全球貨品等價格,以及各國貨幣政策。他認為歐元區通膨率將較英美更快回到央行目標,因為英美勞動市場人力供應緊張,給物價構成更大上升壓力,令通膨率消退速度相對慢。美國居住費用高助長通膨壓力,像11月消費者物價指數(CPI)年增3.1%,但扣除居住後僅年增1.4%。居住對歐元區通膨率影響遠低美國,因為歐洲不把居住計算在通膨項目裡。全球通膨壓力減退,美國銀行預期明年有152家央行降息,為2009年來最多。蒙特婁銀行(BMO)首席經濟師波特(Douglas Porter)預期大部份主要經濟體明年成長較今年慢,但降息,能源與食物價格拉回,和供應鏈正常化等將阻止全球衰退。