科技支出

」 科技股 輝達

日本科技股重挫!華爾街AI前景憂慮擴散至亞洲

日本科技股今(18日)出現明顯回落,主因是華爾街對人工智慧基礎建設支出前景的憂慮擴散至亞洲市場,導致與AI相關的股票普遍下挫。軟銀集團(SoftBank Group Corp)成為日經225指數(Nikkei 225)中跌幅最大的成分股之一,盤中一度下跌7.25%,也使該指數成為亞洲主要市場中跌幅最深者,下跌1.23%。隨後軟銀集團收斂部分跌幅,最新交易仍下跌約3%。此一跌勢出現在科技股權重極高的那斯達克綜合指數(Nasdaq Composite)前1交易日下跌1.81%之後,市場跌勢主要受到甲骨文(Oracle)、博通(Broadcom)、輝達(Nvidia)及其他AI概念股走弱的拖累。甲骨文股價走低,原因在於《金融時報》(Financial Times)17日報導藍貓頭鷹資本(Blue Owl Capital)原計畫為甲骨文位於密西根州、規模達100億美元的資料中心提供融資,但該計畫已陷入停滯。甲骨文上週曾駁斥1則《彭博社》報導,該報導稱公司將為AI巨頭OpenAI所執行的部分專案延後至2028年。以科技投資為核心的軟銀集團,在過去1個月股價出現劇烈波動,反映市場對AI相關支出前景的擔憂持續升溫。年初時,軟銀集團曾揭露,將與OpenAI、甲骨文及其他合作夥伴共同在美國投資5,000億美元,用於AI基礎建設;並於9月宣布,在名為「星際之門」(Stargate)的OpenAI整體AI基礎建設平台架構下,將新增5處美國AI資料中心據點。其他日本科技股同樣承壓。半導體設備供應商愛德萬測試(Advantest)盤中一度下跌5%;雷射(Lasertec)、瑞薩電子(Renesas Electronics)與東京威力科創(Tokyo Electron)則下跌約3%至4%。總部位於東京的金融服務公司滿地可證券集團(Monex Group)專家董事柯爾(Jesper Koll)表示,資料中心、電力中心以及AI硬體關鍵元件中,有相當大一部分是「日本製造,而且只能在日本製造」。這使得日本科技股,特別是AI相關股票,對於美國科技支出放緩的任何疑慮顯得更加脆弱。日本17日公布的貿易數據顯示,電機設備出口年增7.4%,與半導體相關的出口更年增13%。柯爾指出,由美國主導的科技投資熱潮,正轉化為對高度專用機械與設備出口的持續成長。相較之下,南韓晶片巨頭三星電子(Samsung Electronics)跌幅相對有限,下跌0.93%;SK海力士(SK Hynix)則由跌轉升,上漲0.73%。全球最大的晶圓代工廠台積電(TSMC),股價僅小幅下滑。

輝達GTC大會成美科技股救星? 市場聚焦黃仁勳劇透新架構「Rubin」

年初DeepSeek的橫空出世引發輝達(NVDA.US)股價一度暴跌,過去幾周輝達市盈率更跌回ChatGPT問世前水平。由此,即將於3月17日開幕的輝達年度GTC大會,被華爾街分析師們寄予厚望。Wedbush分析師Dan Ives表示,這場大會將是「美國科技股扭轉局勢的轉折點」 ,預期GTC大會將把投資人的關注焦點拉回到「AI革命和高額科技支出」上。在本次輝達GTC大會上,將有超過1000場演講、300多場現場展示,涉及領域涵蓋半導體晶片、人形機器人、資訊安全、醫療、自動駕駛等。而執行長黃仁勳的主題演講無庸置疑是全大會最受關注的焦點,將於美東時間18日上午10點帶來主題演講,輝達官網顯示,黃仁勳將分享該公司加速計算平台如何推動AI、數位對映、雲端技術和可持續計算的下一波浪潮。市場期待輝達能推出新一代芯晶片Blackwell Ultra GB300和B300系列。業內人士透露,GB300最早可能在今年5月開始出貨,進而替代GB200。更有行業人士猜測,黃仁勳將在GTC大會上提前「劇透」下一代平台Rubin之後的產品線。

輝達GTC大會成科技股「轉捩點」? 黃仁勳演講3大重點一次看

輝達(Nvidia)14日股價勁揚5.27%,至每股121.67美元。輝達執行長黃仁勳舉辦的 GTC 大會有望成為股價進一步回升的催化劑,預計透露有關下一代AI圖形處理器Rubin的細節,以及Blackwell系列AI晶片的後續產品。輝達將於下週舉辦其年度GPU技術大會GTC 2025,時間爲美東時間3/17至21。此次活動將有1000多場會議、2000名演講者和近400家參展商。Waymo、OpenAI、NovoNordisk(NVO)、Rivian(RIVN)、Meta(META)、微軟和波士頓動力等公司代表將在活動中發言。據輝達官網顯示,黃仁勳的演講主軸將鎖定「AI 代理」、「機器人技術」,以及「加速運算」3大重點產品的未來發展。而輝達將以美國天文學家Vera Rubin的名字來命名其下一代AI晶片平台。「Vera」表示中央處理器,而「Rubin」為新的GPU。富國銀行分析師根據歷史數據指出,在GTC大會召開當週及會後兩週內,輝達股價表現顯著優於費城半導體指數,分別超出7個和2.4個百分點,報酬率分別達到6.4%和4.5%。市場將密切關注其最新進展,以評估是否足以重振投資者信心並推動股價再次跑贏大盤。儘管輝達在全球AI霸主地位無可動搖,但在川普關稅與美國近期經濟衰退的威脅下,華爾街持續拋售科技股,而輝達也未能逃過厄運,市值已失守3兆美元大關。Wedbush 分析師 Dan Ives 在本週的報告中表示,本次 GTC 大會可能成為科技股的「轉捩點」,因為市場將重新聚焦於 AI 革命與未來龐大的科技支出。

「AI+網路安全」助攻 Palo Alto業績超出預期股價今年漲逾50%

外媒報導,美國網路安全公司Palo Alto Networks在上周五(18日)美股盤後,公布該公司對於下一財年的總訂單規模展望,高於華爾街預期,緩解了市場對網路安全需求下降,將影響公司和全行業的擔憂情緒。該公司當日股價小幅上漲2.12元或1.02%,收在209.69美元。Palo Alto是一家美國網路安全公司,總部位於加州聖塔克拉拉。該公司專注提供網路安全解決方案,旨在保護企業和組織免受網路攻擊、惡意軟體、數據泄漏和其他威脅的侵害,並應用了AI和機器學習等先進技術,以增強其安全解決方案的效能,還能夠使其安全系統自動響應和應對威脅,例如自動封鎖惡意IP地址,隔離受感染的終端等。Palo Alto同時也是今年全球AI投資狂潮的最大贏家之一,今年以來漲幅逾50%,遠超納斯達克100指數漲幅。據悉,該公司預計2024財年的總合約訂單規模將在109至110億美元之間,而分析師的平均預期爲108億美元。但對於2024財年的總營收展望不及分析師預期,該公司預計2024財年總營收區間爲81.5至82億美元,低於分析師預期的83.8億美元。此外,該公司第四財季營收,以及對於下一財季的營收展望,皆低於分析師平均預期。業績數據顯示,截至7月31日的2023財年第四財季,Palo Alto季度總營收爲19.5億美元,年增26%,略低於分析師平均預期的19.6億美元。Palo Alto提供的相對積極業績前景,可謂網路安全行業的最大亮點。資安廠商Fortinet和軟體技術公司Check Point等同行公司此前公佈的業績顯示,受科技支出普遍回落,和經濟增長不穩定帶來的影響,整個行業的增速都在放緩。Palo Alto執行長阿羅拉(Nikesh Arora)在一份聲明中表示,該公司的戰略正在與越來越多的客戶產生共鳴,推動了持續的整合。他還指出,公司對其基於人工智慧的安全平台,在客戶群體中所受到的歡迎程度感到非常滿意。與以往時間不同,該公司最新業績是在周五收盤後公佈,引發人們對該公司實際業績可能不太樂觀的猜測。由於恐懼在投資者中蔓延,該公司股價自宣佈業績公佈時機以來下跌了約20%。華爾街投資機構Wedbush甚至將此舉稱為災難性的選擇。該機構表示,這是他們覆蓋科技行業數十年來所見到的最大的公關災難,Wedbush此前預計Palo Alto 2023財年第四財季的營收和每股利潤可能會略低於市場預期,但實際業績全面打破該機構質疑。阿羅拉認爲,網路安全行業需要更多地轉向能夠實時阻止攻擊的解決方案,而不是現在需要耗費4到6天的時間。這位CEO強調,人工智慧技術可以幫助提供這種實時的自主解決方案,但需要進一步的投資。他補充表示,人工智慧有些「陰暗面」,行業需要解決這個問題,以防止濫用。

各機關明年總預算「國防部第一」 數發部被編列211億元

數位發展部將於8月27日掛牌,由行政院政委唐鳳擔任首任部長。行政院主計長朱澤民今(25日)在院會後記者會表示,各機關總預算前4名依序為國防部4151億元、衛福部3704億元、教育部2919億元、經濟部2165億元,而數發部明年預算約211億元。行政院長蘇貞昌今(25日)上午主持行政院第3817次會議,會中通過主計總處提報的「112年度中央政府總預算案暨附屬單位預算及綜計表與中央政府前瞻基礎建設計畫第4期特別預算案」,將於8月底前送請立法院審議。朱澤民表示,各機關別中依序為,國防部最多達4151億元,「國防部主管業務跟國防支出不同,其中也有科技支出等」,衛福部3704億元,教育部2919億元,經濟部2165億元。關於數發部明年預算,朱澤民說,數發部總預算56.7億元,另外還有前瞻特別預算還有160多億元,是由其他部會業務移轉至數發部,明年總預算達211億元。朱澤民也提到,有些防疫經費還是不能少,以往是編列於特別預算,明年防治經費有845億元,較去年增加658億元。

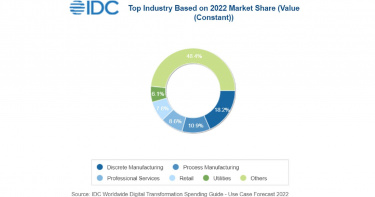

全球數位轉型今年支出1.8兆美元 IDC:未來5年成長率16.6%

研究機構根據IDC預測,2022年全球用於商業實踐、產品和組織的數位轉型(DX)的科技支出將達到1.8兆美元,較2021年成長17.6%,IDC全球數位轉型支出指南的最新研究更預估,數位轉型科技投資支出將在2022-2026年預測期內保持這種成長速度,五年的年複合成長率(CAGR)為16.6%。IDC客戶洞察與分析部資深研究經理Craig Simpson表示,「 隨著企業加速追求數位優先策略,他們正在將這些投資引向內部營運和外部直接參與。對內部營運的投資主要集中在提高效率和韌性上,而客戶體驗轉型已經成為許多公司的首要任務。」IDC預期2022年數位轉型三大優先重點包括後端支援和基礎架構、智慧製造和數位供應鏈優化。今年這三個投資領域的DX支出將超過6200億美元。另外客戶體驗投資,例如全方位體驗參與和全通路商務,將在2022年占到超過3000億美元的DX支出。另外在五年的預測中,支出成長最快的數位轉型投資包括無摩擦保險(年複合成長率27.4%)、法律事務(年複合成長率27.0%),以及企業和資源管理(年複合成長率26.0%)。從產業角度來看,製造業將佔今年全球DX支出近30%,其次是專業服務和零售業。公用事業和銀行業今年的DX支出也將超過1億美元。同時,在2022-2026年的預測期內,金融服務業數位轉型技術投資將成長最快,證券和投資服務、保險和銀行業的五年年複合成長率預計都將達到19%或以上。 從地區別來看,美國將是2022年DX支出的最大地區,佔全球總額的近35%。西歐將是DX支出的第二大地區,緊隨其後的是中國。中國也將提供最強勁的DX支出成長,五年的年複合成長率為18.5%。拉丁美洲將是成長第二快的地區,年複合成長率為18.2%。