製造業生產

」 製造業 工業生產指數 經濟部 AI 半導體

汽車關稅懸而未決 零售業績續跌、餐飲業逆勢成長

汽車關稅不確定性持續籠罩,經濟部統計處26日發布7月零售業營業額達3884億元,年減3.6%,拉出連4黑,其中汽機車營業額連5跌,7月衰退近2成,餐飲業由黑翻紅達871億,年增2.8%,至於7月工業生產指數113.53,為歷年同期新高,年增18.11%,連17個月正成長,主要受惠AI強勁需求。受關稅、貨物稅調降可能性衝擊,汽車買氣冷清。原預期7月汽車經銷商強力促銷,店頭買氣可回溫,但仍跌了19.7%;經濟部統計處副處長陳玉芳說明,主因是關稅稅制還未正式定案,民眾購車意願尚未大幅回溫。零售業績連續4個月負成長,跟經濟前景不確定性高及出國人潮增加,壓抑汽車、精品等耐久財消費動能,加以中元節採買旺季比去年延後有關。這除導致汽機車零售業大減2成,布疋及服飾品零售業也減4.6%、量販店年減1.6%;倒是受惠業者擴展營運規模、行銷活動吸客,電子購物業年增7.3%。餐飲業7月營業額年成長2.8%,跟餐館及飲料店受惠聯名新品及促銷活動推升業績,加以上年同月有颱風基期較低有關。展望8月份,零售業因消費信心趨向保守,營業額恐負成長2.4%,呈連5黑;餐飲業受惠暑假旅遊、節慶聚餐商機、高溫冰飲需求助攻,但基數較高,估約成長1至2%。對於下半年內需表現,陳玉芳指出,今年前7月零售業績年減0.8%,若扣掉汽機車,則年增1.3%,顯示消費基本動能仍在;若下半年關稅能夠底定,耐久財商品消費動能遞延到下半年,就可以挹注營收成長,惟關稅不確定性仍在,消費精品、購車的消費者信心難以預測,至於餐飲業,則是可望呈現全年正成長。反觀7月工業生產指數113.53,為歷年同期新高,年增18.11%,主要受AI商機續強,不過傳產仍因市場需求疲弱,客戶保守觀望持續減產,統計處預期8月製造業生產指數為112.19至116.19之間,年增9.6%至13.5%,可能呈現月減、年增態勢。

AI超猛推動工業生產指數連16紅! 但「這些產業」不太妙

因為AI浪潮持續推動製造業與外銷訂單成長,經濟部統計處23日公布的6月工業生產指數111.48,月減6.86%、但年增18.65%,其中,製造業生產指數112.11,月減7.24%、年增20.03%,均為連續第16個月正成長,並為歷年同月新高,不過主要是靠電子業拉抬,不少行業別都在衰退。6月批發業營業額為1兆902億元,也較上個月減少5.3%。數據顯示,最強的電腦電子產品及光學製品業,年增高達81.95%,主要就是人工智慧應用及雲端資料服務需求強勁,帶動下游客戶拉貨動能,還有手機鏡頭規格升級、半導體產業投資力道不減等,累計今年1至6月年增高達51.64%。 第二強的為電子零組件業,年增22.38%,也是因為高效能運算與人工智慧應用需求持續熱絡,推升12吋晶圓代工、IC設計、IC封測、主機板等產品生產成長,累計1至6月較上年同期增加25.78%。 但像是基本金屬業就年減6.15%,因鋼鐵市場需求疲弱,加以低價進口鋼品干擾市況。化學材料及肥料業年減1.94%,因市場需求不佳,以及海外同業低價競爭,部分廠商因應市況調節減產或進行產線檢修。汽車及其零件業年減3.38%,主因是車市買氣趨於保守觀望,致燃油小型轎車及客貨兩用車產量下滑。在內需方面,6月的零售業營業額為3900億元,較上月減少1.5%,年減2.9%,但若不算汽機車零售業,反而可以年增1.1%,累計今年上半年,零售業營業額為2兆3655億元,年減0.4%。 前一日經濟部公布的6月外銷訂單統計為567.7億美元,較上月減少11.6億美元或減2.0%,年增24.6%,不過按新台幣計算,則是增加14.3%。累計今年上半年外銷訂單為3205.7億美元,年增16.6%。

這三檔ETF價量皆揚 受惠AI「它」的規模成長七倍

台股26日收在22,492.34點,上漲了61.73點,漲幅達0.28%;其中,在ETF部分,0056元大高股息、0050元大台灣50的股價、成交量皆上揚;00632R元大台灣50反1則緊跟在後;同時,受惠AI相關個股,00922掛牌以來規模成長7倍。0056元大高股息26日收在34.65元,上漲0.04元,漲幅達0.12%,成交量超過11.5萬張。0050元大台灣50則是以48.24元作收,上漲了0.06元,漲幅達0.12%;00632R元大台灣50反1的收盤股價為22.07元,上漲0.04元,漲幅達0.18%。國泰台灣領袖50基金經理人蘇鼎宇進一步分析,00922多檔成分股在6、7月陸續除息,在華碩6月26日除息、廣達6月30日除息,聯發科、中華電的除息日則落在7月3日,以及遠傳、台灣大7月9日除息日,有望為00922帶來利多,市場期待下一次息收表現。5月台灣工業生產指數與製造業生產指數出爐,分別為120.18及121.41,年增率為22.6%及24%,指數皆創下歷年單月新高,經濟部統計處代理處長黃偉傑認為,主要受惠於AI需求強勁,以及美國高額對等關稅緩衝期,國泰投信強調,台灣企業本身就具競爭力,尤其半導體在世界有領先地位,半導體屬於硬需求,需求剛萌芽還有很大發展空間,台灣地位難以撼動。00922國泰台灣領袖50基金經理人蘇鼎宇建議,可投資市值型ETF參與大企業成長,00922即是一檔市值型ETF,聚焦市值大、流動性佳、獲利佳之50檔領袖級台股企業,一張約2萬元可入手,相對親民,受到市場青睞,從2023年3月掛牌以來至2025年6月20日,00922規模翻漲超過8倍,受益人數也翻漲約7倍,截至6月20日,00922規模突破新台幣331億元,受益人數超過14.2萬。00922經理人蘇鼎宇補充,00922落實產業配置,包含4成半導體,電腦及周邊設備約11%,並聚焦各大產業龍頭,晶圓代工台積電、IC設計大廠聯發科、鴻海、華碩、台達電、廣達,都是成分股之一,其中鴻海有好消息,經濟部日前核准鴻海投資印度、美國,兩案總投資額超過新台幣680億元,以美國更受關注,川普年初宣布,將打造「星際之門」計畫,在美國建設AI基礎設施,總投資額將達5,000億美元,鴻海在美布局已久,會是這波主要受惠企業之一,有望助益後續AI伺服器出貨大爆發。此外,00922亦有17%金融保險族群,包含金融三巨頭國泰金、富邦金、中信金,尤其近日中信金挾著高息題材,成為近期台股ETF,盤勢表現強勁,為00922再添成長動能。

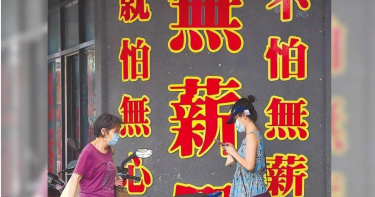

就是川普惹的禍! 台灣無薪假人數增加「這一行」衝擊最大

新台幣兌美元匯率急升,加上美國推出對等關稅的雙重衝擊,近期不少業者都苦哈哈,放無薪假的企業家數持續攀升,勞動部16日最新公告,減班休息(無薪假)人數為2895人,其中受到美國對等關稅政策打亂製造業生產步調影響,共有38家業者、高達1189人,其中以金屬機電業增加269人最多。勞動部公布勞雇雙方受景氣影響協商減少工時統計,共有160家事業單位、2895人,較上期公布的155家、2831人相較,本次家數增加5家、人數增加64人。勞動部勞動條件及就業平等副司長王金蓉表示,本期以製造業實施減班休息為多,其中金屬機電業增加269人最多,其中1家製造金屬製品,受美國關稅影響訂單減少,對78人實施減班休息,另1家製作機械設備,因景氣影響訂單減少,實施60人減班休息。不過化學工業有業者訂單回穩,停止對170人實施,資訊電子業增加2人、民生工業減少4人,整體來說,製造業實施人數是增加97人。王金蓉表示,為掌握美國對等關稅的衝擊,地方政府持續監控事業單位的營運狀況,統計至6月13日,接獲通報實施減班休息的事業單位中,共38家、1189人明確表達「受美國關稅影響」,主要還是以製造業占多數,以本期實施總人2895人中,製造業就高達2527人,比例高達87%。

「AI給力+關稅拉貨潮」工業生產指數連14紅 經部:「這時間」將趨緩

經濟部統計處23日公布4月工業生產指數107.51,年增22.31%,其中製造業生產指數108.37,年增23.68%,雙創歷年同月新高、連14紅。統計處指出,主因除了人工智慧(AI)商機續強外,因美國對等關稅政策產生的拉貨潮亦有影響。根據經濟部數據顯示,4月份製造業生產指數108.37,年增23.68%,除了連續14個月正成長外,增幅也來到2020年3月以來最大。統計處分析,主因AI、高效能運算及雲端資料服務等應用需求續強,加上美國對等關稅政策延後,客戶拉貨動能增加;累計1至4月較上年同期增加15.22%。資訊電子產業方面,電子零組件業年增36.48%,續創歷年單月新高,已經是連續第16個月正成長,積體電路業受惠高效能運算與人工智慧應用需求持續暢旺,年增44.43%,同樣創歷年單月新高。不過面板及其組件業由正轉負,年減4.1%,包括10吋以上面板年減13.25%,10吋以下面板年增 52.26% 。傳統產業中,受市場需求平疲及海外同業低價競爭等影響,化學材料及肥料業年減5.87%,基本金屬業則受惠半導體、印刷電路板業需求由負轉正;汽車及其零件業年減2.15%,主因部分車型通過標準測試、逐漸恢復生產。統計處預計,5月製造業生產指數 108.67至112.67,年增11至15.1%。統計處副處長黃偉傑表示,比起4月的高增幅,對於5月預估值較為保守的原因,主要是關稅上的拉貨潮,從第一季開始陸續顯現,而部分受查廠商反映,可能會慢慢減緩、呈現遞減。另外內需方面,因物價、股市、和年初的台中百貨意外等因素,零售業表現不佳,4月營業額呈現微幅年減,年減0.6%,餐飲業也因為高單價消費意願受到影響,增幅縮水,年增2%。

因應關稅戰急單湧現 產業用電揚升亮紅黃燈

受惠對等關稅實施前急單湧現,台灣綜合研究院23日發布3月份EPI電力景氣指數,產業用電在去年高基期下維持正成長,整體產業電力景氣燈號續呈揚升的「黃紅燈」;台電高壓以上用電指出,3月整體產業用電量較去年同期成長1.49%,其中製造業用電成長1.69%。台綜院表示,半導體業與電腦、電子及光學製品業等兩大產業,因應關稅戰提前備貨最明顯,以半導體相關電子產品為例,3月外銷訂單成長逾2成,AI伺服器生產動能也跟著大增,其所屬的電腦、電子及光學製品業,3月用電量漲幅擴大至10.87%,短期訂單爆量,強勁的急單動能帶動產線全力運轉,推估3月經濟成長率可達3%水準。經濟部統計處23日也公布3月工業生產指數為106.1,月增14.48%、年增13.65%,製造業生產指數106.89,月增14.91%、年增14.71%,皆為歷年同期新高,且連13個月正成長,累計1至3月工業生產指數年增11.95%,製造業生產指數年增12.79%,連續5季正成長。經濟部解釋,工業、製造業生產指數持續正成長,主要受惠AI、高效能運算及雲端資料服務等需求持續熱絡,其中傳統產業受市場競爭、需求保守影響減產,抵消製造業生產部分增幅。展望未來,經濟部表示,關稅政策、地緣政治衝突等不確定性因素持續干擾全球經濟成長步調,統計處副處長黃偉傑指出,3月確實看到廠商有部分拉貨,AI、高效運算是近期支撐全球、台灣的主要動能,帶動半導體先進製程及高階伺服器相關供應鏈生產持續向上,可望支撐製造業生產動能。

北京正在主導國際經貿體系!前貿易代表坦承:美國已生活在中國建構的世界裡

川普今年1月20日上台後隨即對鋼鐵和鋁材徵收高額關稅,並限制對中國的投資。對此,歐巴馬時期的美國貿易代表弗羅曼(Michael Froman)認為,川普政府的一系列經濟政策開始顯示出與中國類似的保護主義特徵。這些措施反映了美國在試圖應對中國日益強大的經濟實力時,不再追求過去的全球化及自由貿易模式,而是逐步採用中國的經濟手段,也就是保護主義、補貼以及對外資的限制,走上類似中國國家資本主義的道路。前美國貿易代表、現任華府智庫「外交關係協會」(Council on Foreign Relations,CFR)主席弗羅曼,25日在《外交事務》雜誌以「中國已重塑國際體系:世界如何效法北京的經濟策略」(China Has Already Remade the International System: How the World Adopted Beijing’s Economic Playbook)為題撰文指出,中國的經濟發展在1990年代至2000年代初看似朝著自由化邁進,並加入了世界貿易組織。然而,隨著胡錦濤和習近平的領導,中國逐漸回歸了政府主導型的經濟模式,強化了對關鍵產業的補貼,推動產業政策,並不斷提升其在全球市場的競爭力。中國在製造業領域的主導地位,特別是在鋼鐵、鋁材和汽車等產業,顯示了其通過國家資本主義獲得的巨大成功。與此同時,美國始終強調中國應遵守全球規範,開放市場並停止補貼和扭曲市場行為,但這些努力大多未能改變中國的經濟模式。美國對中國的經濟政策逐漸轉向保護主義,尤其在川普政府上任後,對中國進口徵收重稅,而拜登政府也延續了這些政策,並加大了對其他中國商品的關稅。弗羅曼續稱,儘管美國推動過諸如「跨太平洋夥伴關係協定」(TPP)等方案,旨在對抗中國的貿易模式,但美國社會對這些協定的反應並不積極,最終美國退出了這一協定,此舉反映出美國未能有效找到一個對抗中國崛起的貿易框架。弗羅曼分析,美國在與中國的經濟博弈中,逐漸學會了模仿中國的成功策略,甚至在某些領域採用類似的保護主義措施。特別是在電動汽車和清潔能源技術領域,中國企業的快速崛起也給美國和歐洲的企業帶來了巨大的壓力。中國在這些領域的競爭力不僅來自於市場需求,也得益於政府的積極補貼與國家戰略指導,這使得中企能夠在價格和技術上迅速超越其他國家。隨著美國企業在中國市場的利益受損,2國的關係變得越來越緊張。美國的貿易政策逐漸變得強硬,特別是在關稅、投資限制和產業政策方面。川普的關稅政策大大提高了中國進口商品的稅率,而美國在某些敏感領域也對中國投資加強了審查和限制。弗羅曼認為,如今美國的經濟策略,尤其是拜登政府的產業政策,如《基礎設施投資和就業法案》和《晶片與科學法案》,都走上了類似中國國家資本主義的道路。這些措施顯示出美國已經開始採取類似中國的策略,包括透過大量投資來推動製造業復興,並對關鍵技術進行國家級的規劃和補貼,「如果你不能打敗他們,那就加入他們!」繼美國之後,歐洲去年底也對中國製造的電動車徵收關稅。弗羅曼指出,這減緩了中國市場份額的成長,但僅僅抑制進口成長或許無法解決歐洲汽車產業的問題。為了維持就業和製造能力,歐洲似乎對中國投資歐洲電動車生產持開放態度,「如果歐洲不想只是扮演中國電動車的最終組裝目的地,它可能不得不借鑒北京的策略,要求中國公司與歐洲公司建立合資企業,並向它們轉移技術。」川普將製造業生產轉移回美國的做法或許會取得成效,但弗羅曼認為,「很快的,通貨膨脹、生活成本上漲以及那些受到其他國家報復性關稅影響的行業或部門等問題,都會開始發酵」,且要實現這一點,美國政府必須真的允許外國公司進行此類投資。此前,拜登和川普政府都反對日本新日本製鐵公司收購美國鋼鐵公司;美國政策制定者目前也仍在爭論沙烏地阿拉伯公共投資基金(PIF)是否可以收購美國職業高爾夫球系列賽事「PGA巡迴賽」(PGA Tour)的控股權,然而這並不是一個關鍵產業。弗羅曼總結稱,美國等國家之所以模仿中國,很大程度上是因為中國以出人意料的方式取得了成功。其在電動車和清潔技術領域的成功,並非源自自由化的經濟政策,而是源自政府以民族主義目標之名,對市場進行干預,「無論美國能否在中國的競技場上與中國競爭,我們必須認清現實:美國現在基本上已經按照北京的標準在運作,實行一種以保護主義、限制外國投資、補貼和產業政策為特徵的新經濟模式——本質上是帶有民族主義色彩的國家資本主義。」弗羅曼直言,隨著中國在全球市場上的崛起,這場關於經濟模式與國家角色的競爭似乎已經以「中國的勝利」畫下句點,中國的民族主義結合國家資本主義的發展模式,在當前的國際秩序中占據了主導地位,且美國也在某種程度上融入了這一模式。他也感嘆,「美國已生活在中國建構的世界裡。」(The United States is already living in China’s world.)

AI發威!工業生產指數連9紅 電子零組件業年增19%創新高

AI持續發威,經濟部統計處23日發布11月工業生產指數為102.35,製造業生產指數102.69,分別年增10.29%、10.73%,創下歷年同期次高,也是連續第九個月正成長,其中又以電子零組件業最旺,而汽車及其零件業年減9.66%最慘。統計處副處長黃偉傑表示,電子零組件業年增19.07%,創歷年同月新高,主要就是因為高效能運算與人工智慧應用需求持續強勁,帶動12吋晶圓代工、主機板、IC晶圓測試等增產,加上其他光電材料及元件海外訂單回溫。而電腦電子產品及光學製品業年增高達7.98%,也是因人工智慧應用持續擴展,以及雲端資料處理需求成長,帶動伺服器、其他通訊傳播設備、其他電腦週邊設備及零組件等生產增加,不過用戶傳輸及通訊設備、行動裝置鏡頭等因訂單縮減而減產,抵銷部分增幅。傳產方面,化學材料及肥料業年減2.82%,主要還是受海外產能開出之排擠效應影響,加上部分廠商排定歲修及配合擴廠工程計畫停產,致其他合成橡膠原料、苯乙烯單體、聚乙烯等減產較多。汽車及其零件業則年減9.66%,因汽車傳動系統及其他汽車零件因客戶調節庫存而減產,加上燃油小型轎車受部分車款缺料及進口車競爭影響,以及客貨兩用車因上年同月新車款上市,比較基數偏高所致。累計今年前11個月已較去年同期減少6.73%。經濟部統計處表示,全球經濟成長步調仍受美中科技爭端、地緣政治衝突等不確定性因素干擾,惟在人工智慧、高效能運算等新興科技應用持續擴展下,以及半導體高階製程需求暢旺,加上農曆春節前備貨需求釋出,有助支撐製造業生產動能穩健成長。

景氣復甦但仍未「百花齊放」 製造業續顯疲態連5跌

經濟部25日公布10月工業生產指數100.6,年增8.85%,10月製造業生產指數為100.51,年增9.32%,皆連8紅;受惠AI、高速運算需求,推升積體電路業指數寫下歷年單月新高。台經院景氣預測中心主任孫明德表示,如今除資通訊產業表現不錯,鋼鐵、機械業復甦逐漸回穩,雖不是百花齊放,但不再全部下滑,已開出幾朵花了。經濟部統計處資料顯示,10月6項主要業別的年增率,3升3降,電子零組件、機械設備都有2位數成長,分達16.47%、11.06%,電腦電子光學製品也年增4.35%,反觀基本金屬、化學材料及肥料、汽車及其零件都較去年同期呈現下滑,年減3.52%、5.01%與12.59%。展望11月前景,統計處預估,製造業生產指數在98.08~102.08間,年增5.8%~10.1%。值得注意的是,10月連續有山陀兒及康芮颱風襲台,衝擊零售業及餐飲業表現,零售業雖有超巿、超商、量販店因民眾防颱採購需求,營業額較去年同期成長,但在百貨、汽機車零售業及布疋及服飾品零售業等營業額減少下,終結連續37個月正成長,年減0.5%,營業額為4109億元。餐飲營業額也較去年同月減少1.8%。台經院昨公布10月營業氣候測驗點,則呈現兩好一壞趨勢,服務業、營建業測驗點結束先前跌勢轉佳,製造業續顯疲態連5跌,製造業營業氣候測驗點為93.12點,下滑1.75點。台經院指出,製造業受惠新興科技應用、需求不墜,但傳產復甦腳步仍顯乏力,塑化產品外銷表現疲弱,製造業廠商對10月景氣看法,較上月略為轉差;台經院進一步表示,美新任總統川普上任後,將引發新一波陸美貿易戰,對大陸製造業將有負面影響,進而波及國內部分產業拉貨需求,化學工業、化學製品業對未來半年景氣展望轉弱。

台經院上修全年GDP至3.85% 孫明德:經濟成長「內外皆溫」

受惠於全球AI熱潮,國內半導體廠商擴充先進製程和高階封測產能,製造業廠商對未來經濟前景維持樂觀,外需則有全球終端需求回升及新興科技應用產品需求,讓出口表現優於預期,台灣經濟研究院25日發布最新預測結果,對台灣2024年經濟成長模式維持「內外皆溫」的看法不變,預計2024年國內經濟成長率為3.85%,較上次預測上修0.56個百分點。2024上半年全球景氣維持擴張,隨著通膨持續下降,美國聯準會可望調降利率,有利歐美需求穩定成長;日本因日圓持續走貶,增加企業進口成本與民眾消費壓力;中國上半年經濟成長率雖達5.0%,但房地產市場疲弱且消費復甦緩慢,使官方維持寬鬆政策以維持經濟動能。台經院表示,台灣以外銷為主的製造業表現分歧,石化原料供過於求、半導體成熟製程競爭壓力仍大,僅高階晶片及人工智慧伺服器有所表現,令製造業生產指數與外銷訂單金額均較上月下滑,故製造業對當月景氣表現看法轉差。不過在內需部分,受惠於6月股市屢創新高,加上缺船、缺櫃和塞港推升運價,且旺季需求提前推升出口貨量增加,有助於金融相關服務業與運輸倉儲業看好當月景氣表現。預料今年經濟成長仍以民間消費為主要支撐,但因比較基期墊高,貢獻度不如 2023 年,預測全年民間消費成長率為2.92%。台經院景氣預測中心主任孫明德表示,明年全球經濟成長率會再往上走一些,因為美國選舉完畢,中國也將提出新的五年規劃,東南亞或南亞將有投資帶動,台灣的AI投資明年也將持續投入,經濟維持穩定擴張,但要注意「靠一個人的武林不是好事」,希望熱度能從高科技轉向傳產、服務業,讓產業發展能百花齊放會更好。因為展望未來,全球經濟仍面臨諸多挑戰,像是年底美國總統大選將對全球政經發展帶來關鍵性影響、綠色科技補貼競賽和中國產能過剩引發全球貿易摩擦升溫、AI需求是否如預期強勁等,這些因素都將影響台灣貿易與投資表現。

連3紅!AI熱潮推升 工業與製造業生產指數連3月正成長

連3紅!經濟部統計處24日發布5月工業與製造業生產指數分別年增16.06%、16.7%,主要受惠AI、高效運算需求暢旺,不過機械、汽車則從正轉負,傳統產業仍受景氣回升步調緩慢影響,經濟部產發署表示,針對傳產持續關懷協助,同時設有產業競爭力發展中心,提供單一窗口讓企業諮詢,並提供轉型輔導。展望未來,6月製造業生產指數增幅可望拉大,較去年同期成長12.5%至17.3%,第2季增幅約14.7%至16.3%,上半年增幅則在10.4%至11.2%。台廠軍容壯大,也吸引海外大廠爭相來台設資料中心,Google、亞馬遜、微軟後,傳出蘋果也有來台設置資料中心的打算,可望在年底前宣布這項投資計畫。5月工業生產指數較去年呈現雙位數成長,其中5月電子零組件業、電腦電子產品及光學製品業,各年增29.31%、31.84%,兩者皆因AI、HPC需求,帶動12吋晶圓代工、主機板持續成長,以及DRAM、晶圓測試、IC設計等產品訂單續升而增產,以及手機鏡頭訂單成長、半導體檢測設備、零組件等生產上揚。至於基本金屬業受業者庫存回補需求增加以及比較基期低,因此年增7.24%;化學材料及肥料業因下游客戶回補庫存,以及塑膠需求回穩,加上去年因廠商產業檢修導致比較基期較低,因此年增4.87%。統計處指出,機械設備業受景氣回升步調緩慢影響,年減0.26%,企業對設備投資持保守觀望態度,導致其他通用機械、零組件等相關產業的訂單遞延或者縮減,不過半導體大廠擴增產能抵銷部分減幅。汽車及其零件業年減9.09%,則因為燃油小車受電動車款銷量提升排擠,部分汽車零件則受歐美客戶庫存去化不一減產,但因為電動轎車受惠新車款熱銷增產抵銷部分減幅。5月工業生產指數主要受AI需求強勁拉抬成長動能,傳產除比較基期低的產業呈現正成長,其餘多為負成長;產發署官員表示,針對傳產持續關懷及協助,只要企業有需求可以與產業競爭力發展中心聯繫,會以單一窗口協助,同時提供品牌、品質的輔導,以及諮詢、訪視、診斷的方式進行協助。產發署指出,為鼓勵傳產可以持續研發出比競廠更好的產品,同時提供傳產技術開發計畫,成果都相當亮眼,另外傳產也有許多隱形冠軍,產發署2年會選拔1次,希望找出更好的隱形冠軍作為借鏡。

臺泰經貿發展新境界!泰國EEC成為臺灣AETCDA 唯一戰略合作夥伴

昨(18)日東協經濟貿易文化發展協會理事長吳榮義博士與東部經濟走廊辦公室秘書長朱拉博士(Mr. Chula Sukmanop, Ph.D.)於泰國曼谷確認戰略合作夥伴關係,基於雙方互惠互利、共創榮景之目標,促進臺灣與泰國經貿關係、產業交流與商務拓展,以臺泰國際高度、增盡資源運用、促進跨國產業合作與創生多元模式。東協經濟貿易文化發展協會(ASEAN Economic, Trade and Cultural Development Association, AETCDA、以下簡稱AETCDA)與泰國東部經濟走廊辦公室(Eastern Economic Corridor Office of Thailand, EECO、以下簡稱EECO)對未來產業發展具有極大共識。此次在AETCDA理事長吳榮義博士率領副理事長陳宥誠、副理事長王弘萍、秘書長朱耿宏,以及財務長陳立錩等人特地專程飛抵泰國曼谷EECO,確認彼此成為戰略夥伴關係,攜手推動臺灣新南向有效對接泰國4.0與EEC之實質效益的產業合作。AETCDA副理事長表示投資EEC打造綠色能源與智慧城市(左至右:ARTCDA理事長吳榮義博士、副理事長陳宥誠、EEC秘書長朱拉博士)(圖/東協經濟貿易文化發展協會提供)臺灣AETCDA理事長吳榮義博士談到,我們AETCDA係臺灣非營利之公益性協會。AETCDA成立宗旨係促進經濟、貿易、文化、教育、醫療、觀光、農業、漁業、畜牧業等產業發展;同時引介官、產、學、研各界資源,推廣先進的管理策略與經貿成功經驗,協助臺灣產業跨國發展、立足全球市場。東部經濟走廊辦公室秘書長朱拉博士(Mr. Chula Sukmanop, Ph.D.) 說到,EECO係政府機構、直屬泰國總理府,由總理擔任董事會主席。他特別強調AETCDA係我們EECO在台灣唯一認可的戰略合作夥伴。因此,我們更倚重AETCDA並全力協助EECO在臺或全球推廣、宣傳、招商引資與發展,佈署EEC全方位、現代化與競爭力的核心區域,擴散經濟外溢效果。AETCDA副理事長陳宥誠表示,將優先租賃 EEC 5-8 平方公里(3,000-5,000 Rai)的土地進行投資開發,使用綠色能源,從基礎建設階段開始發展,進而開發成永續產業和智慧宜居城市,吸引臺灣半導體及數位投資歐洲經濟共同體地區的產業一同進入EEC。臺灣AETCDA理事長吳榮義率團至泰建立雙邊經貿關係(圖/東協經濟貿易文化發展協會提供)AETCDA秘書長朱耿宏強調,AETCDA與EECO 確認了彼此的戰略合作夥伴關係,AETCDA將全力推動EECO,落實臺泰戰略合作新模式,進而建立「經濟共同體意識」。泰國EEC位處東南亞中心廊帶,擁關鍵戰略優勢,現已逐步佈建整合海陸空三大交通系統,並提供全球企業多項外資優惠措施,助泰國從製造業生產基地逐漸轉型為科技創新、多元模式、服務業導向之經濟動能,成為東南亞成長的主要引擎。AETCDA理事長吳榮義、副理事長陳宥誠一行商談「PTT泰國國家石油股份公司」合資事宜(圖/東協經濟貿易文化發展協會提供)臺灣是泰國經濟轉型最重要力量之一,泰國政府非常歡迎臺灣前往當地投資,同步期盼導入臺灣在電子產業、生物科技、食品研發和農產業上的技術與資金。AETCDA理事長吳榮義博士率團,並於17日參訪洽談泰國第一國營企業「PTT泰國國家石油股份公司」合資事宜,同時旗下EVme電動車隊將導入數位車牌管理系統,服務泰谷蘇凡納布國際機場6,500萬名旅客接駁需求,助日後EEC連結空路運輸基礎設施「泰國蘇凡納布–烏打拋機場高速鐵路計畫 」,迎接逐年攀升的旅客量,臺泰跨國旗艦合作已勢在必行、刻不容緩。 首頁

AI帶動資訊電子需求 Q1製造業產值4.41兆元終結連5黑

經濟部統計處昨(17日)發布今年首季製造業產值並指出,受惠人工智慧、高速運算與雲端資料服務等需求成長,激勵資訊電子產業生產動能增強,今年第一季製造業產值約4.41兆元,年增4.56%,結束2022年第四季以來連續五季負成長。展望未來,新興科技的應用可望持續挹注,有助製造業生產動能逐步回溫。統計處表示,在資訊電子產業方面,電子零組件業產值年增11.76%。其中,積體電路業因AI與高速運算需求強勁,挹注12吋晶圓代工持續增產,產值攀升至8890億元,年增14.06%。面板及其組件業也因大尺寸面板產品價格高於去年同季,產值增加至1181億元,年增9.99%;電腦電子產品及光學製品業受惠AI浪潮,加上部分產品客戶回補庫存及手機鏡頭訂單挹注,帶動伺服器等產品接單暢旺,產值增加至3393億元,創歷年同季新高,年增27.21%。至於傳統產業方面,化學材料及肥料業、機械設備業之終端需求仍未明顯回升,主因是全球復甦力道緩慢,加上部分石化產品受國外產能開出市場競爭加劇影響,分別年減5.70%及2.29%,不過減幅已逐季收斂。基本金屬業因去年農曆年前備貨效應提前,加以上年同季業者規劃多條產線停機調節產能,比較基數偏低,年增1%;汽車及其零件業在電動轎車、客貨兩用車新車款訂單成長,汽車用零件國內外需求增加,以及大型貨車因市場需求下滑調節減產交互作用下,產值年增0.99%。由於產值會受價格波動影響,若剔除價格因素按產量觀察,2024年第一季製造業生產指數87.26,年增6.22%。展望未來,全球經濟持續受高利率、通膨起伏不定,以及美中科技爭端延續、地緣衝突風險升高等不確定因素干擾,但高效能運算、人工智慧等新興科技應用加速拓展,對國內半導體高階製程、伺服器等相關供應鏈生產持續挹注,有助於我國製造業生產動能逐步回溫。

AI加持! 2024第1季製造業產值4.4兆結束連5季負成長

今年話題性最強、含金量最高的就是AI!經濟部17日發表2024年第1季製造業產值統計,提到受惠於人工智慧、高速運算與雲端資料服務等需求成長,激勵資訊電子產業生產動能增強,讓今年第1季製造業產值4兆4194億元,較上年同季增加4.56%,結束連續5季負成長。台灣製造業從2022年第四季開始陷入負成長,經過一整年的消化庫存,加上現在強勁的AI概念需求,經濟部數據顯示,在資訊電子產業方面,電子零組件業產值較上年同季增加11.76%,其中積體電路業因人工智慧與高速運算需求強勁,挹注12吋晶圓代工持續增產,致產值攀升至8890億元,年增14.06%,面板及其組件業亦因大尺寸面板產品價格高於上年同季,致產值增加至1181億元,年增9.99%;電腦電子產品及光學製品業受惠AI浪潮,加上部分產品客戶回補庫存及手機鏡頭訂單挹注,帶動伺服器等產品接單暢旺,產值增加至3393億元,創歷年同季新高,年增27.21%。不過在傳統產業方面,化學材料及肥料業產值3704億元,機械設備業產值2025億元,都因全球復甦力道緩慢,終端需求仍未明顯回升,加上部分石化產品受國外產能開出、市場競爭加劇影響,分別年減5.70%及2.29%,不過減幅已逐季收斂。汽車及其零件業產值1221億元,則為歷年同季新高,季增加0.99%,主因為電動轎車及客貨兩用車新車款訂單成長。經濟部表示,目前全球經濟持續受高利率、通膨起伏不定,以及美中科技爭端延續、地緣衝突風險升高等不確定因素干擾,但高效能運算、人工智慧等新興科技應用加速拓展,對國內半導體高階製程、伺服器等相關供應鏈生產持續挹注,有助於我國製造業生產動能逐步回溫。證交所最新數據也顯示,除了14家金融控股公司,以及未申報的廷鑫及昶虹,台灣上市公司第一季總營收8.69兆元,較前一年同期成長3065億元,增幅3.65%,第一季稅前淨利8638億元,年成長2189億元,增幅33.94%;貢獻獲利成長產業主要為航運業、電腦及週邊設備業及半導體業等三大產業。第一季獲利衰退產業主要為電器電纜、塑膠工業及建材營造。

AI領頭結束連6季負成長! 經部:製造業指數87.21「是好消息」

經濟部統計處23日公布3月的工業生產與批發、零售及餐飲業營業額統計,其中3月的工業生產指數為92.76,年增3.99%,製造業生產指數92.49,年增4.01%。主要受惠於人工智慧、高速運算與雲端資料服務等需求成長,但其他傳統產業回升力道仍不足;不過好消息是,第1季製造業生產指數87.21,較上年同期增加6.16%,結束連續6個季度負成長。經濟部統計處副處長黃偉傑表示,像是化學材料、基本金屬、塑橡膠等減幅縮小,基本上是好消息,希望終端需求快速回升,成長速度就會更快,AI的浪潮目前還是持續,AI穩住之後,再來就是等傳統產業回升,整個態勢就會更明朗。經濟部預估,若終端需求回溫速度加快,4月製造業生產指數成長的機率仍高,可望年增11.1%到16.4%。若以產業類別來分,電子零組件3月的生產指數年增13.27%,主因是12吋晶圓代工在高速運算與人工智慧應用之強勁需求帶動下持續成長,加以IC設計、印刷電路板、主機板、DRAM等產品受惠客戶積極拓展應用領域及拉貨動能回升而增產所致。電腦電子產品及光學製品業年增則為15.15%。 但基本金屬業年減5.69%,主因是國際鋼鐵市場需求仍疲,加上低價進口鋼品干擾;化學材料及肥料業 年減8.23%,也是受國外產能開出競爭影響,加上部分石化廠設備定檢後重啟時間遞延,影響下游生產鏈所需之原料供應而減產;機械設備業年減9.91%,主因是全球經濟復甦力道緩慢,企業機械設備採購動能仍弱;汽車及其零件業年減9.87%,受市場年後買氣趨緩影響,加上部分汽車零件外銷接單減少所致。3月批發業營業額為1兆681億元,較上月增加29.4%,批發業營業額年增4.6%,其中機械器具批發業受惠人工智慧及雲端運算需求擴增,推升相關零組件出貨動能,年增20.5%;但建材批發業因用鋼產業買氣疲弱,加以鋼價低於上年同月,年減11.2%;食品、飲料及菸草批發業年減4.0%,主因工作天數較上年同月減少;家用器具及用品批發業年減4.7%,主因是家電及清潔用品買氣偏弱所致;藥品及化粧品批發業因上年同月部分疫苗及藥品進口數量較多,比較基期偏高,致年減4.3%。不過零售業營業額則是維持成長,年增0.7%,其中電子購物因業者持續祭出促銷活動,加以販售品項愈趨多元,年增6.4%;布疋及服飾品零售業受惠展店及春夏新品上市,帶動營收成長5.5%;藥品及化粧品零售業年增3.4%;汽機車零售業則因上年同月缺料緩解,墊高比較基期,年減4.5%。經濟部統計處22日也公布外銷訂單數據,3月金額471.6億美元、年增1.2%翻紅,但前3月外銷訂單總額1333.2億美元,年減2.1%,則為第7季負成長。

2月電力景氣燈連3綠!半導體用電年增14% 台綜院:電子業復甦態勢明朗

台綜院周五(22日)發布二月電力景氣燈號,適逢農曆春節假期工作天數少,全國產業高壓以上用電量年減1.21%;不過累計一至二月全國產業用電量年增3.73%,主要受惠人工智慧(AI)和高效能運算等新興科技應用持續拓展,半導體及相關產業用電需求增加,帶動整體產業電力景氣燈號連續第3個月亮出綠燈。台綜院表示,今年初以來,由於高效能運算、人工智慧、車用電子等新興科技應用加速擴展,台灣對外貿易改善,製造業生產動能回升。2月適逢農曆春節假期,製造業用電需求較去年同期減少;但服務業因節慶效應,用電量不減反升,抵銷部分用電減幅,並支撐經濟成長表現。進一步觀察半導體業,台綜院指出,因應數位轉型和AI商機,晶圓代工、先進封裝需求激增,且5奈米、3奈米等先進製程需求強勁,產能維持高利用率,帶動周邊相關產業發展。二月半導體業用電量,較去年同期呈爆發性成長14%,燈號續呈綠燈,半導體業景氣復甦態勢已逐漸明朗,並預估電子業營運將逐季走升。觀察產業表現,電子科技產業生產動能強勁,包括半導體業、光電材料業、電腦電子與光學製品業等,不受春節效應影響,2月用電量皆較去年同期成長;反觀傳統產業,包括化學材料業、塑橡膠業及機械設備業等,受國際終端需求疲軟及春節假期雙重因素,用電量大幅滑落。整體來看,2月因農曆春節長假,製造業用電需求較去年同期減少,不過服務業受惠節慶效應,用電量不減反升,抵消部分用電減幅,並支撐經濟成長表現;整體電力景氣燈號續亮綠燈,2月經濟成長率預測值則為5.1%。展望未來,台綜院指出,全球經濟、利率走向及通膨前景等不確定性風險仍高,後續須持續關注對產業影響力道。

AI強勢發展+年前備貨效應 1月工業生產指數終結連19黑

經濟部29日公布1月工業生產統計,受惠人工智慧、高速運算與雲端資料服務等需求挹注,以及農曆年前備貨效應,加上去年1月適逢農曆春節,比較基數偏低影響,1月工業生產指數91.83、年增15.98,製造業生產指數91.68,年增16.63%,雙雙結束連續19個月負成長。資訊電子產業方面,受惠人工智慧與高速運算等應用持續拓展,加上 IC 設計、大尺寸面板在去年同月比較基數偏低下呈現增產,致電子零 組件業年增10.73%;電腦電子產品及光學製品業則受惠人工智慧應用及雲端資料服務需求暢旺,加上手機鏡頭訂單成長,年增35.30%。傳統產業中,因客戶年前備貨需求增加,廠商趕工出貨,加上去年同月部分產線歲修以及春節假期基數較低因素,帶動基本金屬業年增 19.80%、化學材料及肥料業年增8.88%、機械設備業年增19.41%;汽車 及其零件業則年增42.52%,主因汽車零件受惠內外銷訂單增加,加上 電動轎車持續熱銷所致。展望未來,全球經濟成長步伐仍受高利率,以及美中科技爭端、俄烏 戰爭、以巴及紅海衝突等因素干擾,惟隨高效能運算、人工智慧、車用電子等新興應用科技持續拓展,加上半導體高階製程訂單挹注,可望推升我國製造業生產動能逐步回升。

吳欣盈辯論會信心喊話「我先贏」 凸顯自己是唯一財經背景

2024大選唯一場副總統辯論會(1日)下午2時登場,民眾黨候選人吳欣盈在申論階段先自我自介紹,信心喊話她名字的台語就唸做「我先贏」;吳欣盈表示,她是唯一有實務財經背景的候選人,台灣應該多一點經濟,少一點藍綠惡鬥的政治口水,政府與民間攜手,重回到亞洲四小龍時代,「經濟向前行 台灣才會贏」。吳欣盈說,台灣的產業發展不平衡,收入往高科技產業傾斜,服務業和傳統製造業生產力低,賺不到錢;批發零售、餐飲、物流、勞工做的流血流汗,卻沒錢賺、沒飯吃;年輕人不敢結婚生子,更無力買房,對未來不抱希望,藍綠都沒有責任嗎?她說,服務業薪水不漲的原因,就是ECFA的服貿部份被綠營擋下,台灣青年就業市場受到限縮。吳欣盈表示,兩岸ECFA和全球的「自由貿易協定」,都禁止勞工「跨越邊境移動」;入境工作的幹部,政府都有嚴格管制,不應該誤導民眾,綠營擋住台灣賺錢的機會。她問,民進黨可以為了選票,欺騙選民到這種程度嗎?「藍綠都說要拚經濟,也說要提升產業,但這8年為什麼台灣的經濟卻未見改善?」吳欣盈指出,自己是第一個提出「碳稅條例草案」、要求政府建立「十年碳定價路徑圖」,以及接軌國際最低稅負制,就是為了要打造台灣成為「亞洲科技中心」,如同荷蘭在歐洲的地位一樣。此外,她也提出中央銀行法修法,推動主權基金,要幫台灣人民賺錢,藍綠兩黨都說要拚經濟,為什麼這麼多年來,就是無法改善就業環境?不懂如何開源,無法提升國家競爭力。吳欣盈表示,台灣正處在關鍵的時刻,已經沒有時間浪費,日本有「失落的30年」,台灣其實也失去了20年,20多年來,民眾的生活有變好嗎?台灣還有多少個20年?錯誤的政策跟貪污一樣可怕,讓年輕人賺不了錢,買不起房子,生活中還缺錢、缺電、缺蛋、缺疫苗,缺缺缺成為2023年的關鍵字。因此她呼籲民眾,台灣需要的是理性、科學、務實的總統,以新專業翻轉舊體制。

全球經濟恐陷「美中不足」困境 台經院:2024台灣經濟會比今年好

經濟部25日公布11月工業生產指數為92.19,年減2.48%;製造業指數92.38,年減2.18%,兩指數都已連18個月負成長,預期2023年全年較去年大減逾12%。不過,經濟部表示,隨著高效能運算、人工智慧等新興科技擴展,加上農曆年前備貨需求逐漸釋出,12月製造業生產指數估計年減4%到年增0.3%,有機會拚轉正。台經院則分析,明年全球經濟恐陷「美中不足」困境。明年製造業將有更好的展望,經濟部表示,目前一些AI伺服器還停留在資本財,屬於企業面使用,但商機會慢慢釋放到消費端,例如AI的PC、手機出現,應用會愈來愈廣,可撐起製造業動能。不過,經濟部提醒,俄烏戰爭、以巴衝突、美中科技爭端等地緣政治風險續存,恐拖累全球經濟復甦步調,抑制我國製造業成長力道,需密切關注並審慎因應。另台經院公布11月景氣動向調查,製造業營業氣候測驗點為93.2點,連2個月下滑,服務業與營建業測驗點則上揚;台經院景氣預測中心主任孫明德警示,全球經濟成長率原為2.2%,下修0.3個百分點,明年經濟將面臨「美中不足」,因為「美」國、「中」國大陸下滑較多,甚至學術機構預測美國僅保1。孫明德直指,聯邦基金利率5%、房貸利率7%,美國民眾卡債破兆、美國國債破34兆美元,明年美國民間消費才真正面臨挑戰;他認為,先前美國升息的副作用會在24個月後引發最大影響,也就是落在明年第2季,美國廠辦違約率將漸增、消費能力無法擴增。走過疫情、製造業庫存去化低迷,台經院院長張建一表示,2024年台灣經濟會比今年好,我國經濟成長率將重回全球平均之上。

電力景氣指數連5月亮黃藍燈 台綜院:國內景氣谷底反彈

台灣綜合研究院調研之電力景氣指數(EPI),13日公布11月份全國產業高壓以上用電量估值,台綜院長吳再益表示,11月仍為負成長1.30%,經模型轉換,11月份經濟成長預測值為5.0%。累積1~11月全國高壓以上用電量較去年同期衰退3.23%,電力景氣燈號為代表轉向的黃藍燈,為今年7月起的連續5個黃藍燈,顯示國內景氣處於谷底反彈的階段。台綜院電力景氣指數(EPI)預測11月經濟成長5.0%,第四季成長5.2%。(圖/台綜院)台綜院指出,今年上半年延續全球通膨遲滯與升息壓力等不利影響,國際終端需求疲弱,國內生產動能萎縮,產業用電量縮。排除2月春節之外,1~8月全國產業用電皆為負成長;7月起產業用電顯著增加,成長跌幅收斂,電力景氣燈號由藍燈轉向為黃藍燈。「第二季起受惠疫後民間消費反彈力道湧現,經濟成長率也由負轉正」,吳再益指出,第三季起AI熱潮及旺季備貨效應,推升製造業生產動能,經濟成長有所起色;估計第四季將因去年同期低基期,以及消費持續暢旺,墊高經濟成長表現。因此台綜院預測11月經濟成長5.0%,第四季成長5.2%。各行業別用電部分,台綜院指出,由於疫後消費型態由商品轉向服務,國內製造業上半年用電量多呈雙位數衰退,整體景氣未見復甦訊號。下半年受惠AI熱潮及旺季備貨效應,推升電子科技業生產動能,半導體、光電材料及元件業、電腦電子與光學製品業等產業用電漲勢大增,部分抵銷化學材料業、塑橡膠製品業、機械設備業等傳統產業用電衰退。傳統產業用電表現續呈偏弱格局,仍陷谷底未見明顯反彈跡象。吳再益指出,製造業當中的半導體業,自7 月起電力景氣燈號由衰退的藍燈轉為向上趨勢的黃藍燈,產業景氣出現拐點,有望築底回升。