營業利益

」 台股 合併營收 台積電 現金股利 財報

玻纖布供應爭奪戰 台玻「強攻市佔」能見度看到2027年

Low DK2(低介電)、Low CTE(低膨脹係數)等高階玻纖布缺貨問題,使蘋果、輝達、Google、亞馬遜等科技大廠展開物料爭奪戰,玻纖布助力台玻(1802)2025年第三季營業利益由負轉為正數,也帶動台玻16日股價直奔漲停。台玻指出,2025年玻璃纖維營占比已從2024年的23%上升至30%;目前Low CTE開始交貨,預期訂單能見度已到2027上半年,今年隨新產能陸續開出,高階玻纖布供貨可望年增40至50%。台玻目前在玻璃纖維事業有兩個產品,一個是複合材料用的玻璃纖維,另一個就是市場矚目的電子級玻璃纖維布,從筆記型電腦到手機、iPad平板,到5G伺服器和AI伺服器都需要用。2026年高階玻纖布的缺貨已成為AI產業的最大瓶頸之一,預計在2027年新產能到位前,市場將維持「價漲、料缺、簽長約」高壓態勢。日本百年大廠日東紡(Nittobo)因壟斷了全球九成以上的高階「玻纖布」,雖然台玻已在 2025 年初取得初步突破,但量產規模短期內仍難以撼動日東紡的地位。供應台灣的CCL大廠如台光電(2383)、聯茂(6213)、台燿(6274)等與日東紡有長期合作,其供貨穩定度也將直接決定這些PCB廠在2026年營收表現。

旅天下明年Q1轉上櫃 明年目標門市破百家

旅天下(6961)11月已通過上櫃申請,董事長李嘉寅今(2)日表示,預計12月下旬舉行上櫃前法說,2026年第1季正式上櫃掛牌。旅天下為全台門市最多的旅行社,目前加盟店共77家,預計明年即可突破百家。旅天下於今年9月17日正式向櫃買申請上櫃,11月通過申請。李嘉寅表示,預計明年第一季正式掛牌,由於今年包機、包銷的量體做比較少,今年則多採分銷方式,1~9月營收比去年同期掉一點點,不過,透過產品調整及團隊營運效率提升,仍成功推升整體獲利表現,整體獲利還可以。旅天下前三季合併營收32.37億元、年減5.29%,仍創同期次高,營業利益9840萬元、年增12.15%,配合業外收益2020萬元、年增達91.11%助攻,歸屬母公司稅後淨利9586萬元、年增24.37%,均創同期新高,每股盈餘4.06元。李嘉寅也表示,目前旅天下的門市截至今日共有77家,3家試營運,年底會達到80家,目標明年即可突破100家。他也提到,台灣旅行社還是很凌亂,目前有4000多家旅行社,這幾年旅天下整合小公司,掛牌後也可能跟中大型同業整合合作,共享共利,他也強調,跟同業不是競業關係,而是合作關係。旅天下目前店共77家門市。圖為旅天下經營團隊(圖/林榮芳攝)旅天下副總許哲郎表示,目前雄獅持股約3成,並占2席董事席次,旅天下為尋求轉型,決議走向資本市場掛牌上櫃,並預計待成功掛牌後,尋求旅行社相關併購、整合、投資合作案,積極爭取華航、長榮航機位擴大產品線。許哲郎也解釋,原本旅天下作為雄獅子公司,為與雄獅區隔產品線,專門經營中南部在地遊客,並以廉價航空如虎航、酷航作為主要合作對象,但未來掛牌獨立營運後,旅天下將會積極拓展國際產品線,全方位取得機位。許哲郎補充,旅天下目前產品日韓旅遊占比50%、歐洲亞非占25%,再來是 10~20%的東南亞,未來期望擴增歐洲亞非線的產品,現在毛利維持9~10%,其中94%為同業訂單、6%為直售產品,為優化產品健康水位,未來 3~5年以直售產品為主,期望能從6%提升至10%。

衝不停!聯發科股價周漲22% 大摩等分析師紛紛上調目標價

根據彭博28日報導,聯發科(2454)股價創下2002年以來最佳單週表現,因其客戶Google在人工智慧(AI)技術的進展,重塑其成長前景。聯發科28日股價大漲55元收至1395元,本周狂飆21%成為台股MVP。一個月前連三降聯發科目標價的摩根士丹利,最新報告將其評級上調至「優於大盤」,目標價更從1288元上修至1588元,調幅達23%。大摩在9月22日至10月28日連三調降聯發科目標價,從1800元降至1588元,再降至1388元、1288元。摩根大通也連二調降,由1300元降至1260元。根據外媒報導,聯發科與Google合作設計張量處理器(TPU),該處理器被視為是輝達晶片在AI應用的潛在對手。摩根士丹利分析師Charlie Chan與Daniel Yen表示,儘管中國市場2026仍面臨挑戰,但長期而言,Google TPU的成長潛力應能抵銷智慧手機方面的不利因素。市場也傳出Meta正與Google商討2027年採用Google TPU,瑞銀分析師團隊也同步調升聯發科未來TPU業務貢獻預估。瑞銀將聯發科2027年來自TPU的業績由原先預估18億美元上調至40億美元,並預期TPU業務在2028年占聯發科營業利益比重達20%。具體表現仍取決於聯發科與Google的合作進度,聯發科可望與Meta合作ASIC專案,營收業績還有上行空間。

移工匯款市場估破2000億元 估統振營收雙位數成長

以代理電池起家的統振(6170)近年積極轉型,透過旗下金融科技金流平台QuickPay APP,累積約40萬有效會員,市占率約52%,成為台灣移工匯款市場的領先業者。由於台灣的移工人數續創新高、服務場景持續擴大,QuickPay不僅帶動匯款筆數和使用頻率成長,市場預期明年業績將有雙位數成長。根據勞動部與金管會的最新統計指出,截至2025年9月底,台灣合法移工已達85.9萬人,且今年上半年匯款總筆數約580萬、金額約603億元,統振推估全年可達1300億元,若加上代結匯以及地下匯兌的匯款金額,推估全年移工匯款金額將破2000億元。統振從代理電池起家,統振由於針對外籍移工經營電信預付卡多年、了解移工生態,因此跨入移工小額匯款領域。自 2019年啟動金融科技創新實驗、2021年取得外籍移工小額匯兌許可後,QuickPay跨境匯款 APP成為公司金融科技業務的主要成長引擎。隨著品牌能見度提升及服務場景擴張,目前統振約擁有40萬有效會員,以75萬可合法註冊的移工作為母數,市占率約52%。統振亦逐步串連匯款、旅運與生活服務,帶動統振第三季單季合併營收達 8.13億元,季增 3.57%、年增 10.40%;歸屬母公司稅後淨利 1.55億元,季增 99.90%、年增 215.20%,EPS 1.60元。其中營業利益的貢獻主要來自金融科技之金流服務平台,不僅反映出移工匯市的核心業務保持穩健擴張,也驗證統振在主要移工小額匯款市場的龍頭地位。預估2025年全年匯款將突破500億元。統振總經理何明哲說,所有移工來台灣的第一個夢想,就是匯錢回國買地蓋房子,因此對於匯款需求相當高。但過去移工在台灣匯款回國,可說是困難重重,語言障礙是最大門檻,多數移工無法與銀行溝通,即使成功也有2~3天才能入帳;因此也有不少移工依賴地下匯兌或中介代辦方式,但不僅匯率不透明,也存在時間、地點限制。何明哲表示,統振在台灣5家合法業者中,QuickPay以健全的法規遵循制度、廣泛通路布局與支援4國語言、串接全台超商通路,在市場中取得明顯競爭優勢,也藉由深度整合「平台資訊流」、「便利商店系統」及「海外預備資金池」三大核心架構,實現匯款 30分鐘內到帳的效能,更為移工打造出前所未有的便捷與安心匯款體驗。何明哲指出,Q生態圈的另一項重要布局為機票與旅運服務,以台灣約85萬名移工估算,平均3年返鄉1次,每年機票需求至少達30萬張。統振透過 QuickPay生態系延伸並成立「快速購旅行社」與「Q Go」App切入移工機票與旅遊市場,推出「移工票」服務,提供相較傳統更優惠、資訊透明度更高的購票流程,並可自行查詢航班時段與票價區間,改善過去訂票流程不透明的市場結構。何明哲預估,台灣外籍移工人口將在2028年前後突破100萬人,當移工規模持續擴大,匯款和其他生活需求自然快速升溫,迎來爆發性成長。

台積電明年將建置、擴建10座晶圓廠 法人預期資本支出上看500億美元

台積電年度供應鏈論壇25日在新竹登場,人在美國受頒SIA年度最高榮譽的董事長魏哲家提到,先進製程產能不足;為加強布局,市場預期,明年台積全球將同步有10座晶圓廠建置或者擴建,其中供應鏈的支援最為重要,法人預期新的一年,台積資本支出上看500億美元。台積往年的供應鏈論壇主要與供應鏈交流技術方向以及未來1年的要求,去年以打造永續半導體生態系為主題,今年則聚焦在供應鏈的韌性,主要原因在於2奈米製程在下半年量產加速,A16製程的開發進度也超前,預期民國115年全球將有10座晶圓廠建置、擴建,希望供應鏈可以在地化提供對應的服務。台積的資本支出是市場衡量未來成長的重要指標,今年資本支出在400至420億美元,但在大量廠務工程以及A16製程的開發推進下,法人預期明年資本支出上看500億美元,其中有約70%用於先進製程的研發以及擴產。為順利在台灣、美國、日本以及德國擴廠,供應鏈透露,目前台積希望供應商可以深化在地化的策略,過去可以提前1年布局,但現在需提前2年與台積一起練兵,確保在量產時不會有大問題。台積前3季在稅後淨利、營業利益率及EPS三項指標皆名列上市公司前10名,但中華徵信所(CRIF)25日示警,台積第3季合併財報顯示,其美國亞利桑那廠前3季貢獻47.69億元,但該廠上半年就已有47.28億元的貢獻,意味著第3季獲利僅0.41億元,低於市場預期。CRIF預期,其亞利桑那廠在116年前的獲利表現恐難顯著提升。台積亞利桑那州的Fab21廠第3季淨利大縮水,外媒披露,主要是外包的氣體供應商電力系統故障,導致產線中斷,造成數千片的晶圓報廢認列損失。但台積日前已表明,海外擴廠將讓毛利率在5年間產生下跌壓力,亞利桑那廠雖在首季轉虧為盈,但受多重因素影響,仍需長期觀察。

聚鼎前董涉內線交易!「他」避損失敗反鬧笑話 檢調約談6人

上市公司被動元件大廠聚鼎公司驚傳內線交易案,2022年8月10日聚鼎科技公司發布利空消息,公布公司營業額虧損1億餘元,但時任張姓董事、楊姓副總、呂姓協理等疑似在禁止交易期間提前賣股避損,涉犯內線交易。台北地檢署今(11月21日)指揮調查局兵分6路搜索並約談6人到案。聚鼎公司為亞洲第一家專業PPTC(高分子正溫係數)製造公司,成立時間為1997年,提供客戶創新的電路保護及熱管理系列產品,在新竹科學園區以及中國大陸皆有設廠,旗下員工近600人。2022年8月10日,聚鼎科技發布重訊,公告公司董事會通過111年第二季合併財務報告,於同年1月1日累計至本期止營業利益損失高達1億316萬3000元。不過,時任張姓董事、楊姓副總以及呂姓協理疑似為了減少損失,在禁止股票交易期間期前賣股。時任張姓董事用人頭帳戶方式賣股,成功避損上百萬元,楊姓副總則用自己的帳戶賣股,避損數萬元,同樣企圖避損的呂姓協理則用同事的帳戶賣股,不過卻似乎未掌握到最佳的賣股時機,不僅沒有成功避損,反倒損失近萬元。台北地檢署今日指揮調查局台北市調查處,持法院核發的搜索票搜索包含張、楊、呂等6名涉案人員的住所,並以被告身分通知6人到案說明,全案將朝向內線交易罪方向偵辦。

塑膠射出機一哥放量出貨 富強鑫第三季EPS年增87.5%

富強鑫精密工業(6603)於今(11)日董事會通過2025年第三季營運成果。合併營收為13.58億元,季增8.5%、年增18.1%,營業利益為0.81億元,季增59.1%、年增128.2%,歸屬於母公司稅後淨利為0.5億元,稅後每股盈餘0.3元,較第二季單季營運由負轉正,且年增率分別為103.5%、87.5%。2025年前三季合併營收為36.31億元,營業利益為1.34億元,歸屬於母公司稅後淨利為0.45億元,稅後每股盈餘0.27元。富強鑫表示,第三季按產品營收比重來看,分別為多色機64%、單色機31%,其中,多色機的營收比重明顯較第二季增加24個百分點、較去年同期增加32個百分點。不僅如此,富強鑫積極布局高端市場,推出新一代多色、單色的「全電動射出成型機」,第三季來自全電機的營收比重已明顯攀升至8%,全電機其以電動伺服馬達取代傳統油壓系統,不僅可精準控制射出速度與位置,還可達成零油汙、低噪音與高能源效率等特性,滿足半導體、醫療及精密電子零組件生產的高潔淨度與高精度需求。富強鑫表示,全電機在重視ESG與碳排減量的全球製造環境下,成為新世代綠色成型技術的重要象徵,在多色機、單色機與全電動射出成型三大產品線同步推進,展現「高值化+智慧化」雙軌策略成果,亦創造富強鑫第三季整體毛利率、營業利益率、稅後淨利率分別26.83%、5.97%、3.97%,較今年第二季與去年同期皆呈三率三升的態勢。為加速智慧製造轉型,富強鑫自主開發iMF4.0智慧製造系統,整合機台稼動監控、能耗分析、製程參數追蹤與異常警示功能。透過雲端平台,管理者可即時掌握產線狀態、進行能效診斷與生產分析,實現「可視化、生產透明化、決策即時化」的智慧工廠運作模式。iMF系統目前已導入全球多家ICT和家用精品等產業客戶產線,協助客戶提升產能利用率與能源管理效率,成為富強鑫差異化競爭的重要核心。展望2025年第四季及2026年第一季,富強鑫維持審慎樂觀看法。隨著AI、電動車、醫療與消費性電子市場快速成長,對AI智慧製造與綠色永續需求持續攀升,富強鑫導入雲端監控與數據分析平台,協助客戶建立智慧成型產線,達到「預測維護、製程優化與能源透明化管理」的目標。不僅如此,富強鑫持續以多色機、單色機與全電機三大產品主軸,結合高階自動化、輕量化與環保材料應用,以「多色整合、高效節能、智慧製造」為三大發展主軸,強化研發深度並擴展海外市佔,積極推動東南亞與歐洲市場布局,持續提升AI智慧運算於射出成行解決方案應用深度,鞏固「台灣射出成型設備領導品牌」的全球地位。

T-glass缺貨漲價潮! 法人點名「這兩檔」潛力無敵

AI帶動高階運算需求升溫,IC載板暨印刷電路板(PCB)大廠欣興(3037)近期股價創波段高後拉回,法人指出,第三季本業表現符合預期,營運動能逐步回升,並預期2026年隨新世代AI產品推出。有望受惠於T-glass原料短缺與記憶體需求回升,外資建議短線首選南電(8046),長線則可優先布局欣興。目前T-glass如同ABF載板產業的「雙面刃」。美系外資法人指出,若廠商能確保原料供應無虞,將可直接受惠ABF價格上漲帶來的利多;目前T-Glass缺料問題仍未完全解決,雖台灣玻纖布廠正進行產品驗證,但新產能最快也要到2026年第一季才可開出,恐造成產能受限與交期延宕,會進而影響整體營運表現。法人預估,缺料狀況最快要到2026年第四季、日東紡新產能開出後,才有機會明顯緩解。台廠中,美系外資法人長線首選欣興、評等「買進」,目標價由165元上調至220元,主因Blackwell GPU需求推升ABF載板出貨。南電受惠於400G/800G/1.6T交換器需求成長與ASIC專案布局成果,將評等由「中立」調至「買進」,目標價由175元上調至360元,在T-glass支援上被視為重要競爭優勢。欣興第三季合併營收達339.94億元,季增4.71%、年增7.2%,創下近11季新高;營業利益15.32億元,季增1.54%、年減21.89%,受惠業外收益挹注,歸屬母公司稅後淨利達21.94億元,季增73倍、年增1.2倍,單季EPS為1.44元,創近一年半新高。整理來看,法人認為,AI伺服器與高運算晶片需求持續攀升,帶動高階載板市場進入長線成長周期,隨原料短缺、技術門檻提高及客戶綁料效應擴大,欣興可望受惠產業上行趨勢,股價中長期具備上漲潛力。

慧洋前10月營收逾135億 每股稅前盈餘3.60元

慧洋(2637)今(5)日公告2025年10月合併營收為新台幣17.18億元,並同步公告自結獲利,適逢北美穀物傳統旺季,挹注慧洋10月單月營業淨利6.24億元,營業利益率高達36%。慧洋表示,10月另有處分一艘海岬型(Capesize)舊船,認列處分利益約美金800萬元,稅前淨利為8.35億元,自結每股稅前盈餘為1.12元;累計前10月合併營收為新台幣135.31億元,營業淨利28.03億元,稅前盈餘26.85億元,自結每股稅前盈餘3.60元。10月延續北美穀物收成傳統運輸旺季,散裝運價穩定維持在旺季水準表現,即便中美雙方互相徵收港口費,然對整體航運市場影響甚微,而月底川習會上美中氣氛和緩,雙方對貿易經濟議題釋出正面善意,中國恢復對美國採購大豆、穀物及鐵礦砂等原物料,可望進一步帶動散裝航運補運潮,使全球貿易市場信心回升、散裝前景轉趨樂觀積極。在船隊佈局方面,10月下旬公告新船加入營運,係由名村造船打造之輕便型(39,165 DWT,船名:Paiwan Brave)NOx第三期環保節能船,並已簽訂長期穩定租賃合約;此外,慧洋旗下最後一艘海岬型(Capesize)已於10月份交付予買家,並認列處分利益約美金800萬元,未來慧洋將專注營運巴拿馬極限型(Panamax)以下中小型船舶,持續汰舊換新以強化船隊競爭力。面對未來,隨著川習會圓滿落幕,雙方在關稅與貿易上達成初步協議,全球貿易可望重啟成長動能,推動航運市場進一步回溫,慧洋也將維持審慎樂觀態度,持續觀察國際情形並強化營運體質,朝永續成長與價值創造目標邁進。

波克夏Q3財報獲利大增34% 現金儲備再衝新高

股神巴菲特退休倒數之際,他執掌的波克夏海瑟威投資公司(Berkshire Hathaway)1日公布第三季業績,受惠於保險事業回溫,營業利益年增34%,現金水位達3810億美元再創歷史新高。波克夏Q3總營收達949.7億美元,較去年同期增長2.1%。排除部分投資利得的營業利益,年增33.6%來到134.9億美元,歸功於保險承銷收入激增,增幅超過200%達23.7億美元。波克夏第二季營業利潤,年減4%降為111.6億美元;淨利較去年同期暴減59%至123.7億美元。Q3淨利自去年同期的263億美元,成長17%至308億美元。波克夏的現金水位持續上升,Q3現金及約當現金(cash and equivalents),自第二季的3,440億美元增加到3,810億美元,主要來自出售公司股票投資組合所獲取的可觀收益。95歲巴菲特今年5月發表退休宣言後,「巴菲特溢價」逐漸消失,31日波克夏A股收跌0.3%,報715,740美元;B股收跌0.2%,以477.54美元作收。波克夏股價自5月來下跌逾10%,跑輸大盤標普指數。

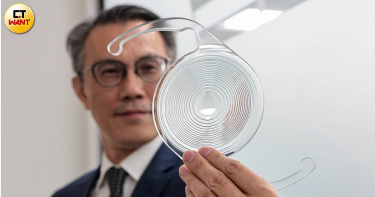

4千萬被詐騙1/奈米醫材美國子公司股利泡湯 詐團假帳號攪亂二樁好消息

一筆逾142萬美元(約新台幣4300多萬)股利,竟因一封冒名假帳號電郵,匯款瞬間憑空消失,驚動美國FBI,還嚇到台灣股民,全因該案總公司為新竹奈米醫材(6612),是我國唯一MIT人工水晶體大廠,股價一個月來跌破百元;總座接受CTWANT獨家專訪抱屈說「二件好消息,都被詐騙掩蓋了!」奈米醫材(6612)總經理陳秉淳一年前,從李威聯(William Lee)手中接掌職位,李為奈米共同創辦人之一,他現在專注醫材產品歐洲市場拓展與臨床研究;而最大股東、也是共同創辦人的董事長樂亦宏,則是負責集團全球整體營運。位於新竹生醫園區的奈米醫材,為首家進駐的生技業者,人工水晶體的生產、品管與包裝,皆在國內製作。(圖/黃耀徵攝)台灣總公司奈米醫材在今年9月8日當天下午5時許,發布重訊公告此詐騙事件,當天收盤股價107.5元,隔天大跌8%,至10月31日收盤股價88.6元,一個半月來跌了18.9元,跌幅17.5%。陳秉淳在10月下旬,於新竹生醫園區接受CTWANT獨家專訪,他提到的「好消息」,即是在7月前後宣布的「接獲客戶授權合約展期通知」、「人工水晶體產品通過歐盟醫療器材法規MDR認證」二樁大案。根據CTWANT調查,前者是奈米醫材起家「塗層」再獲世界眼科產品第一大廠的續約,意即到2030年該項營收穩定;後者即是奈米醫材取得歐盟證照,成為全球前15家取得MDR認證的人工水晶體廠商,取得該項優勢,接下來可加速開發歐洲市場搶得市佔率。奈米醫材塗層技術方面厲害之處,主要在於其多年累積的高專利技術,尤其是在人工水晶體的潤滑塗層上具有業界領先地位,從1993年至2024年間在美國取得多項塗層專利,且其塗層技術應用於全球最大的人工水晶體公司,成為全球約50%白內障手術使用的塗層技術源頭,可說是全球隱形冠軍。該公司的塗層不僅具備高潤滑性,能保障人工水晶體在手術過程中摺疊與植入時不損傷,也避免了術後的發炎反應,是眼科手術中重要關鍵技術;也因為奈米醫材的塗層技術授權給多個國際知名客戶,形成穩定的權利金收入和技術服務收入來源。奈米醫材2025年9月初,因為美國子公司電匯股利遭到電郵冒名假帳號詐騙,而引發股價波動。(圖/截自Yahoo奇摩股市)在營收與獲利上,奈米醫材2025年前三季累計營收約新台幣8.3億元,2025年第二季營收達5.67億元,前三季兩年度成長38%。陳秉淳說,奈米醫材營收來源主要分為三大類:權利金收入約佔20%,技術服務收入約佔18%,及人工水晶體等醫材、射出成型等銷售收入佔62%。其中,塗層技術授權和技術服務屬於穩定的獲利來源,該公司近年重點大幅拓展高毛利的人工水晶體、植入器等醫材完整產品線。儘管2025年上半年受臨床試驗費用和匯兌損失影響獲利有所壓抑,但毛利率仍維持在約59%,營業利益率約12%左右。奈米醫材的塗層技術在人工水晶體植入器件中具關鍵潤滑功能及業界領先的專利優勢,且授權收入穩定。該技術雖營收佔比相對於完整人工水晶體產品較小,但仍是其重要且持續增長的利基市場一部分。2025年該公司營收持續成長至約8億新台幣水準,並積極拓展全球市場,特別是歐洲與美國,且高階產品比重逐步提升,有助未來營利能力增強。

數位轉型犧牲誰?漢莎航空靠AI重整業務 2030年前砍掉4千人

德國航空巨擘漢莎航空(Lufthansa)宣布,預計在2030年前裁減4,000個職位,約占其全球員工總數的近4%。這項裁員是因應集團未來的數位轉型與人工智慧(AI)導入計畫,加上營運獲利大幅下滑,加上勞資糾紛、飛機交付延誤與成本上升等不利因素持續發酵。根據《法新社》(AFP)與《美聯社》報導,德國漢莎航空(Lufthansa)於9月29日在慕尼黑舉行的法人說明會中作出這項宣布,漢莎航空表示,大多數裁員將集中於德國境內,且主要針對行政職務,不影響機師與空服員等一線員工崗位。此次人力重整將配合集團未來的節流計畫,目標在2028至2030年間實現3億歐元(約新台幣103億)成本削減。該公司指出,數位化與人工智慧的深化應用,將成為推動營運效率的關鍵。「數位轉型將顯著改變我們的流程與部門結構,提高整體效率」,漢莎在聲明中表示。目前漢莎航空集團旗下擁有Eurowings、奧地利航空、瑞士航空、布魯塞爾航空,並持有義大利ITA航空的股份。集團現有員工約10萬3千人。漢莎在新冠疫情後一度因旅遊需求反彈而獲利豐厚,但2024年經歷多次罷工潮、營運成本激增,使利潤年減20%。集團去年兩度發布獲利警訊,並對核心品牌啟動改革計畫。其2024年營業利益率滑落至4.4%,已落後於競爭對手英航母公司IAG與法荷航集團(Air France-KLM)。儘管漢莎對2028至2030年設定8%至10%的獲利率目標,市場分析師普遍認為該目標過於樂觀。代表漢莎辦公室職員的工會Verdi已表明將反對此波「激烈裁員」,並指出航空業正面臨來自機場收費與環保規範的多重壓力。工會代表雷申斯基(Marvin Reschinsky)呼籲德國政府介入支援航空產業:「德國及歐洲的航空政策,對當前情勢負有重大責任。」另據報導,漢莎航空飛行員近期也在進行罷工投票,原因是薪資談判破裂,結果預計將於周二出爐。德國其他產業如汽車製造業,也因高昂製造成本與中國競爭日益加劇,近期紛紛宣布裁員措施。

榮成備戰關稅2招救公司 陸工紙廠H2旺季迎轉機

工紙廠榮成(1909)、寶隆(1906)4日舉行聯合法說,榮成財務長王瑞榮指出,關稅戰影響旺季與紙價使今年市況低迷。兩家4日股價齊揚逾3%,今(5)日漲勢未撐雙雙跌逾1%。全球供應鏈因美國總統川普的關稅政策,大幅重組及不確定性因素持續,榮成為度過未來三年產業競爭,一是工紙本業全產全銷,避免資金積壓,二是啟動南崁廠資產活化,充實現金流,一旦出售對公司現金流、淨值、獲利提升,將產生很大助益。榮成7月合併營業虧損8358萬元,累計前七月合併營業虧損2.22億元,稅前虧損6.82億元,每股稅前虧損0.52元。寶隆上半年營收15.99億元,年減7.1%;營業利益2200萬元,但受到匯兌損失影響,稅後淨損5800萬元,每股虧損0.38元。展望下半年,每年9至12月為中國傳統旺季,近期中國官方反內捲防止惡性競爭,對大廠相對有利。9月中國進入出口旺季,榮成預估下游包裝需求逐漸提升,對工紙產業供需平衡及利潤都有幫助。目前榮成8成營收來自中國,在兩岸分別有3家、1家工紙廠,稼動率皆達100%,中國廠庫存只有2至3天,僅約同業的五分之一。中國進口紙致整體市場供給量大於需求量,有傳聞部分大廠將東南亞生產工紙改往非中國地區銷售,有助調節工紙市場供需。榮成5日股價開高走低,截至收稿下跌1.45%,暫報10.15元;寶隆股價最高來到13.2元,隨後下跌1.9%,暫報12.85元。

億光Q2毛利率創五季新高 H2後市靠「這產品」續旺

億光(2393)Q2毛利率持續走揚,上半年基本每股盈餘降至2.05元,公司在法說會上表示,受關稅不確定性影響,客戶下單保持保守態度,能見度尚未明朗,泰國廠原預計今年開始生產,也因受到稅率變數波及,放緩泰國廠進度。億光今年上半年營業收入100.95億元,年減3.48%;營業毛利31.54億元,年減4.31%,毛利率31.25%,年減0.26個百分點;營業利益14.06億元,年增4.26%;本期淨利9.18億元,年減42.69%;歸屬於母公司業主淨利9.07億元,年減41.86%;累積基本每股盈餘2.05元,低於去年同期的3.52元。億光上半年產品應用組合,不可見光占比升至41%、照明9%、背光14%、消費性電子及手機23%、車用13%、其他1%。消費性電子產品為所有產品毛利率最佳;車用占比持平,不可見光占比相對成長。億光第二季毛利率登五季新高,法人關注下半年、明年毛利率走勢。億光預期,第三季營收可望與第二季相當,全年度營運原預期略優於去年,然而對等關稅以及匯率波動,看全年度營運相對於去年比較保守。億光看好AI伺服器、機器人相關應用,AI伺服器電源將帶動碳化矽(SiC)需求。億光29日股價開紅震盪,尾盤翻黑,最低來到68.2元,終場維持平盤,收至68.3元,成交量1190張。

特化族群出貨利多助攻! 「這三檔」19日盤中接力飆漲停

國精化(4722)今(19)日再度亮燈鎖漲停,股價突破百元大關,帶動特化族群多頭氣勢,台特化(4772)、中華化(1727)隨後跟進衝上漲停,南寶(4766)漲逾半根,成為盤面上強勢類股之一。國精化短期表現強勢,今日突破百元大關,鎖在107元。國精化布局高頻5G材料(HC),今年6月量產加入貢獻營運的行列,再加上第2套與第3套設備年底前建置完成,明年高頻材料年產能將達1400噸。台特化股價飆漲9.85%,報市價273元。台特化上半年獲利2.19億元,年增41%,每股純益1.49元。台特化刻特氣產品無水氟化氫(AHF),為先進半導體製程中非常重要的乾式蝕刻與清潔特氣原料,第4季將進入穩定放量階段,對營收貢獻可望加大。中華化19日漲幅高達9.92%,報市價39.9元,法人看好新產能將倍增、搶攻半導體供應鏈,搭配國防工業訂單佈局,推升股價表現。中華化表示,7、8月電子級硫酸已提前備貨,出貨不會有干擾,預期第三季營運應為全年旺季。南寶股價勁揚5%,收報357元,看好半導體用膠,目前已打入目標的非台資鞋廠,營收可望持續放大。儘管面對新台幣升值的匯率風險及美國對等關稅帶來的挑戰,南寶上半年毛利率與營業利益率皆創新高,受惠新產品加上拓展新客戶有成。

綠電三雄H1業績好卻被網友罵翻? 「這2家」急發信撇清關係

近期產業需求正向,帶動綠電三雄營運成長,森崴能源(6806)上半年合併營收達125.1億元,年成長90.09%,泓德能源(6873)和雲豹能源(6869)也因案場工程款收入和售電收入增加,但近期網友談論的大多是負面消息。國民黨立委邱鎮軍日前被發現持有雲豹能源股票,引來民進黨前立委賴品妤發文「藍營立委為什麼要明知故犯的花錢養我?」引起網友熱議。雲豹能源總經理趙書閔15日向全體員工發出內部信,表示公司與賴品妤無職務或業務上的關聯。雲豹能源股價15日收在131元、跌0.38%。受惠於儲能案場工程營收認列高速成長,及風電相關投資獲利挹注下,雲豹能源13日公布的2025年第2季財務報告,第2季合併營收為25.9億元,年增156%,歸屬母公司淨利為5.22億元,年增290%,獲利創下歷史次高,第2季每股盈餘EPS為3.83元,年增245%。第2季營收以工程收入為主,合計16.9億元,年增172%,占營收比重65%,主要來自儲能案場工程營收認列收入之挹注,水處理工程營收年增62%。發售電收入方面,受惠於太陽光電穩健發電與綠電轉供量持續攀升下,第2季發售電收入為6.9億,年增164%,占營收比重27%。雲豹能源總經理趙書閔表示,上半年雲豹能源在儲能及綠電事業持續突破,下半年將積極推進光電專案,並加速海外市場布局。不過業績新聞比不上因網友戲稱「雲豹小公主」的賴品妤的發文,讓雲豹公開趙書閔給員工內部信件,提到公司與賴品妤無任何職務或業務上的關聯,產業正處於快速變化的關鍵時刻,希望大家不要被流言影響。也有立委質疑主導東海岸風電開發的東成電力公司,與經濟部長郭智輝所創辦的崇越子公司「光宇」地址和聯絡電話一致,未落實利益迴避。崇越科技(5434)表示,東風電力股份有限公司及東成電力股份有限公司,皆並非崇越集團旗下任何子公司,崇越科技及子公司均無投資、股權或管理關係。崇越科技表示,在「東風風力發電計畫」中,光宇工程僅受東風電力股份有限公司委託,依法執行前期環境影響評估作業,並未參與任何開發、投資或營運決策。崇越科技第二季合併營收達169.9億元,季增7.8%、年增23.2%,創歷史新高,毛利與淨利也雙創同期新高。上半年營收達327.5億元,年增27.3%,營業利益21.54億元、稅前淨利25.02億元、EPS達9.69元,皆突破歷年同期高點。15日股價收在300.5元、漲逾0.84%。

PCB族群爆量發功! 「這兩檔」股價翻倍遭列注意股12日續創高

PCB族群持續受惠AI伺服器出貨增量,銅箔廠金居(8358),今(12)日開盤股價觸及漲停144元再創新高,7月以來股價暴衝125.47%;金居將於8月1日起調漲加工費約5至10%,法人認為,金居受加工費調漲及產業升級推動下,將進一步提升營運績效。高階銅箔因AI伺服器需求提升加速出貨,金居、定穎投控(3715)自7月股價漲幅均超過一倍,分別達125.47%、111.48%。金居8日遭櫃買中心列入注意股,因最近六個營業日累積週轉率1達21.72%,當日週轉率16.02%。定穎投控11日遭證交所列入注意股,因最近三十個營業日起迄兩個營業日之收盤價漲幅達111.94%。最近六個營業日之累積週轉率為143.23%,且11日之週轉率為16.15%。12日金居勁揚7.25%,收在140.5元,成交量達12.5萬張;定穎投控上漲3.13,收在98.8元,成交量達6.7萬張。金居7月合併營收年增7.73%,月減2.97%;前七月合併營收43.80億元,年增11.6%。上半年營收37.3億元,營業毛利7.4億元,營業利益6.23億元,稅前淨利5.38億元,稅後純益4.32億元,每股稅後純益(EPS)1.71元。金居自8月1日起調漲加工費約5%至10%,加上日、台系同業同步漲價,預計第四季漲價效益將逐步顯現。法人看好在2026年超高速銅箔升級將開始出現供給吃緊,金居因為少數能切入HVLP3/HVLP4銅箔的供應商,受惠程度值得期待。

電信三雄7月獲利報佳音 「這檔」EPS穩居龍頭12日股價齊揚

電信三雄公布7月營運綜效,中華電(2412)繳出7月稅後純益(EPS)0.42元、累積2.99元暫居三雄之冠。利多消息帶動電信三雄12日股價逆勢上揚。截至收稿,電信三雄不畏大盤逆勢,皆小幅震盪上漲,中華電小漲0.37%,暫報135元;台灣大上揚1.40%,暫報108元;遠傳上漲0.71%,暫報84.8元。中華電7月合併營收191.8億元、年增7.9%,稅後純益32億元,每股EPS 0.42元,累計前七月合併營收1317.2億元,稅後純益231.7億元,EPS為2.99元,各項營收獲利指標皆超越年度財測高標。台灣大(3045)7月自結合併營收150.9億元,稅後純益12.0億元,EPS為0.39元;累計前七月營收1107.3億元,稅後純益81.5億元,EPS為2.69元;7月電信業務營業利益年增13%。遠傳7月合併營收80.55億元,年增2.0%、稅後純益11.42億元,年成長10.4%,EPS為0.32元;累計前七月合併營收593.23億元,年增1.2%,稅後純益77.58億元,年成長9.3%,EPS為2.15元。中華電受惠於政府稅賦系統專案、客戶機房建置服務、智慧能源及智慧交通專案,7月資通訊營收年增50%。台灣大5G滲透率穩健提升及獨門方案帶動升轉下,智慧型手機月租ARPU達合併台灣之星以來新高,年增近3%。遠傳5G月租型用戶滲透率達45.5%,遠傳friDay影音、遠傳守護網、帳單代收、保代業務等個人數位服務成長動能強勁。

這家PCB鑽針廠漲很兇!股價4個月暴漲近4倍 Q2報喜獲利年增75%

PCB族群近期走勢強勁,尖點科技(8021)憑藉鑽針與鑽孔技術再創2008年以來新高,今(8)日法說會公布第二季財報,獲利年增近75%,受惠AI伺服器與高階交換機推升高階鑽針需求,產能利用率逼近九成。股價方面,尖點5日累漲23.6%,今日收在82.6元,漲幅達5.76%,成交量高達118047張,位居上市成交量第三名,由於自4月股災低點21.4元以來,已大漲近4倍。尖點第二季合併營收10.13億元,季增14.1%、年增13.8%,毛利率29.4%,較上季提升3.6個百分點;營業淨利1.41億元,季增94.7%、年增74.7%;歸屬母公司淨利0.78億元,季增51%、年增15.7%,EPS為0.55元。上半年累計營收19億元、年增16.8%,EPS為0.92元。尖點指出,2025第二季整體營運,受惠於AI伺服器與高階交換機對應的PCB層數增加與材料規格提升,帶動高階鑽針需求成長,產能利用率達九成以上,高階鍍膜產品銷售比重達45%。公司進一步指出,加上鑽孔業務因季節性需求回升,帶動營收優於預期並創同期營收新高,年增14%。第二季亦因稼動率提升及產品組合優化,加上持續管控費用,毛利率、營業利益率及稅後淨利率,皆較前一季度及去年同期成長,稅後淨利較前一季度增加51%。展望下半年,總經理林若萍表示,主力客戶對於後續需求正向樂觀,為因應供不應求的狀況,公司已啟動擴產計劃,新產能自7月起陸續進機,預計到明年1月鑽針月產能可望由目前3100萬支,提升至3500萬支。2026年的擴廠計劃亦進行規劃中。今日同步公告7月份合併營收為新台幣3.6億元,月增0.7%,年增12.8%,為連續第二個月創新高,累計前7月營收為22.61億元,年增16.2%。

研華H1營收351億元年增23% 總座:「關稅和匯率影響均可控」看旺Q3

工業電腦龍頭研華(2395)今(6)日舉行第二季法人說明會,展望第三季,研華預估將淡季不淡,公司目前主要變動風險為關稅與匯率,兩者均在可控範圍內。研華董事長劉克振表示,邊緣運算產業屬碎片化市場,非量產型,全球主要供應商集中在台灣,缺乏國際競爭對手。而即使中國價格較低,出口受限下影響有限,因此關稅對研華的實際影響相對有限。研華公布2025年第二季暨上半年財報,第二季合併營收為新台幣178.36億元,較去年同期增長22%,創同期新高;單季營業毛利為71.33億元,毛利率40.0%,營業利益為31.23億元,營業利益率17.5%;合併稅後淨利為19.89億元,年減6%,每股稅後盈餘(EPS)為2.30元,較上季3.17元下滑。2025上半年累計合併營收達351.87新台幣億元,較去年同期增長23%,營業毛利為141.61億元,毛利率40.2%,營業利益為60.47億元,營業利益率17.2%,合併稅後淨利為47.23億元,年增15%,上半年每股稅後盈餘為5.47元。研華財務長暨綜合經營管理總經理陳清熙表示,研華第2季本業表現強勁,但因新台幣升值影響業外表現,但從央行釋出下半年匯率波動將趨於穩定來看,研華也預計下半年匯率對公司營運影響性將減少。陳清熙進一步指出,下半年表現有望優於上半年,7月營收可望創今年新高,8月表現也佳。展望第3季,以美元兌新台幣29.1元為基準,研華預估第3季營收為5.55-5.75億美元,毛利率39~41%,營益率15.5~17.5%。陳清熙表示,儘管上半年面臨對等關稅、地緣政治及匯率波動等系統性風險干擾,研華上半年營收及獲利仍雙位數成長,顯示市場需求及企業採購力道延續復甦動能。劉克振也在法說會上宣布,面對 Edge AI 產業應用場域多元且分散,研華以「Sector Driven / 行業市場驅動」策略為核心,推出「ACE (Application Computing on Edge) 應用導向邊緣運算系統解決方案」,專為產業現場導入邊緣 AI 而設計。ACE 架構導入兼具軟硬整合及延展性的「新應用與新技術平台」,提供不同層級的彈性軟體整合與銷售模式。