軟板

」 PCB 台股 AI伺服器 產品 TPCA

台化認購這家「3M供應商」逾9%股權 2日早盤股價洗三溫暖

塑化大廠台化(1326)昨(1)日公告,將斥資6125萬元,以每股24.5元價格認購興櫃機光科技(6729)私募普通股250萬股,持股比例達9.0379%。台化今(2)日開高走低,股價最高來到31.35元,約9點30分左右,台塑四寶股價齊挫,截至收稿下跌3.13%,暫報29.3元。台塑集團今年六月股東會表示將朝向高值化轉型,瞄準半導體化工、電子業等應用。台化指出,透過私募方式籌資,不僅能靈活運用資金,也有助於引進策略夥伴。台化表示, 機光科技研發生產很多特化品,屬於技術研發導向型。這次私募想藉著機光技術研發能力,結合台化生產管理能力,共同開發特用化學品市場,例如PI(聚醯亞胺)應用於手機散熱膜、電路軟板薄膜等。據公開資料顯示,機光科技專注於有機光電材料及精細化學品開發,產品涵蓋有機發光材料、有機太陽能電池、鈣鈦礦感光材料等,並供應3M、Merck、Dow等世界級材料商。另外,台塑四寶第二季財報史上最慘,股價也跟著重挫。根據FactSet最新調查,共8位分析師,對台化提出目標價估值:中位數由29.9元下修至28.5元,調降幅度4.68%。其中最高估值36元,最低估值18元。

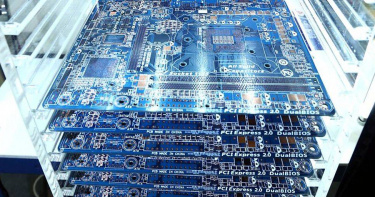

TPCA估今年台商PCB產值8541億元 最大變數是「這個」

台灣電路板協會(TPCA)今(3)日表示,去年第四季台灣PCB產值為2175億新台幣,年增2.8%,顯示市場逐步回溫,2024全年產值達8168億新台幣,年成長6.1%,展望2025年,AI伺服器、衛星通訊與電動車電子化持續推動市場成長,預估全年產值將達8541億新台幣,年增4.6%。TPCA表示,2024年,台商PCB主要應用分布於通訊(34.2%)、電腦(22.5%)、半導體(15.5%)、汽車(12.9%)、消費性電子(9.9%)以及其他(5.0%)。TPCA指出,通訊應用的手機板仍為台灣PCB主力產品,此外,雖然近年全球車市成長力道放緩,但隨著電動車與自駕系統的發展,車用電子需求仍保持暢旺。值得關注的是,儘管伺服器與衛星通訊在整體應用占比不高,但近兩年增長亮眼。TPCA表示,2024年台灣伺服器PCB產值約509億新台幣,年增49%,而衛星PCB產值則達193億新台幣,年增83%。TPCA進一步分析,在PCB產品占比方面,多層板(30.5%)與HDI板(20.1%)因AI伺服器、車用電子與衛星通訊需求暢旺,整體占比不斷攀升。相較之下,軟板(24.4%)因手機市場成長力道不足,又缺AI需求的強力支撐,市場占比逐年下降。IC載板(15.5%)受市場需求波動影響,近期成長趨緩,不過隨著AI應用快速普及,高效能運算晶片與伺服器產品接續推出,載板市場有機會迎來新一波成長契機。TPCA指出,2024年第四季台商PCB產值相比2023年同期成長2.8%。AI伺服器與衛星通訊為主要成長動能,帶動高階HDI板需求大幅提升,為2024年成長最為強勁的產品。同時,車用電子需求持續增溫,加上手機及記憶體市場溫和復甦,共同推動2024年台商PCB產值的正向成長。TPCA進一步表示,其中,高階HDI需求強勁,年增10.7%,成為PCB產品中成長最快的領域。多層板與載板市場也受惠於AI與車用電子的需求,展現穩定增長態勢。展望2025年,TPCA指出,全球雲端服務業者持續加大資本支出,各國亦積極建置「主權AI」,預期AI伺服器需求將持續擴增。另一方面,在DeepSeek所帶出的知識蒸餾技術,能將雲端的大型模型轉移至邊緣端,在資源有限的設備上部署更小的模型,有望推動AI Edge應用加速普及,在整體AI效應下,將進一步推升HDI板與高多層板的市場需求。此外,低軌衛星市場因火箭發射成本不斷下降而迅速發展,預估相關衛星PCB需求將同步看俏。然而,TPCA認為,美國政策變數依然是2025年最大的不確定,關稅調整可能影響全球通膨走勢,而電動車政策的變動,如放寬環保法規或取消電動車補貼等,恐將進一步增加電動車市場的不確定性。同時,中國大陸的通縮風險可能使消費市場復甦動能減弱。再者,2025年起台資與陸資廠商將陸續在泰國開出新產能,雖然初期規模有限,但長遠而言,產能擴增勢必衝擊市場價格競爭。在成本管控方面,國際金價上漲與預期的電價攀升也可能推高廠商成本,成為業界亟待關注的焦點。TPCA表示,今年第一季雖逢消費淡季,整體訂單動能預期趨緩,進入消費淡季,然而AI伺服器與衛星通訊市場需求可望延續,為第一季的產業市場加溫。預估2025年第一季,台灣PCB產業將溫和成長2.6%,達1862億新台幣。

臻鼎明年拚AI營收!斥資20億進駐南科 AI園區建置「硬板研發中心」

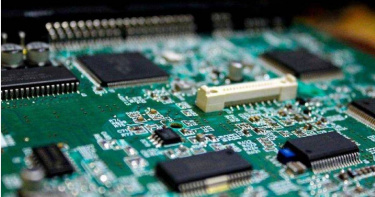

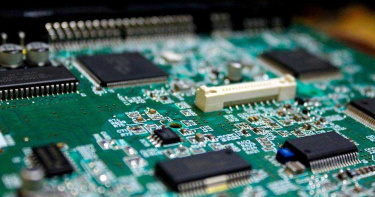

全球PCB龍頭廠臻鼎-KY(4958)宣布,南部科學園區管理局核准子公司於高雄AI園區的投資申請案,預估未來設備投資新台幣20億元,除了研發及生產AI伺服器相關需求產品,也將在南科分公司同步建置硬板研發中心。臻鼎-KY表示,除了研發及生產AI伺服器需求的高多層及高密度印刷電路板(HLC-HDI)外,另為配合重要客戶開發下世代高階硬板產品所需的技術,將在南科分公司同步建置硬板研發中心,以提早建置相關技術能力,並透過與重要客戶的合作,培養具國際觀的印刷電路板技術人才,以對應未來快速競爭的時代。董事長沈慶芳今年10月底在第25屆台灣電路板產業國際展覽會(TPCAShow2024)期間表示,高雄廠將重新定位為「AI中心」,目前產品已在開始打樣中,未來還會加碼投資,包括載板、HDI、硬板、軟板等與AI相關的產品都將進駐,預計投資數十億元,明年會有業績貢獻。公司今年前三季累計營收為新台幣1155.31億元,創歷年同期次高,稅後淨利為新台幣68.55億元,歸屬母公司淨利為新台幣48.16億元,每股盈餘為新台幣5.08元。於第四季仍是客戶新品出貨旺季,臻鼎預期第四季將是今年營運高峰,全年維持營收年增雙位數的目標。沈慶芳認為,今年AI應用佔臻鼎合併營收比重將提升到約45%,明年將進一步攀高。隨著AI手機硬體效能要求越來越高,推動產品結構設計與材料方面的變化,使PCB板設計更趨複雜,公司正向看待明年客戶新品PCB價值提升的機會。隨著全球化產能布局日趨完整,臻鼎明年營運表現可望再創新高。

第三季台商PCB產值2271億元 TPCA曝「這1市場」成長最突出

台灣電路協會(TPCA)今(12)日指出,2024年第三季台商電路板海內外總產值達到2271億新台幣,年增9.6%,季增19.0%。展望第四季,受蘋果手機銷售不如預期及國際情勢的不確定性影響,市場觀望情緒濃厚,終端與下游在備貨上仍趨於保守,整體成長動能受到限制。然而,2024年總產值預估仍將達8083億新台幣,較去年成長5.0%。TPCA分析,2024年第三季,台商PCB應用市場規模主要分布於通訊(37.0%)、電腦(21.8%)、半導體(17.7%)、汽車(11.4%)、消費性電子(8.0%)及其他(4.1%)。其中,半導體成長最為突出,受AI晶片及高頻寬記憶體HBM需求帶動。另外,TPCA進一步表示,通訊類產品因低軌衛星及AI伺服器所延伸的網路通訊產品需求,產值持續增長。雖然PC市場銷售低於預期,但AI伺服器與一般伺服器的需求支撐了電腦應用類別的產值成長。汽車產業受前兩年快速回補庫存的影響,加上需求減弱及基期效應,成長動能逐季減弱。同時,消費者支出尚未顯著增長,使得消費性產品表現持續低迷。在PCB產品方面,TPCA認為,多層板(30.1%)、軟板(24.3%)、HDI板(19.6%)、IC載板(17.7%)占比較大。其中,IC載板需求保持強勁。HDI板受伺服器、高頻應用ADAS及低軌衛星需求驅動,亦呈現不錯的成長。多層板依然以AI為主要成長引擎,以及延伸基礎建設所需的網通產品,因架構的升級或用量的提升,帶動了規格與需求的增長。相較之下,軟板的表現則相對疲弱。展望第4季,TPCA表示,受蘋果手機銷售不如預期及國際情勢的不確定性影響,市場觀望情緒濃厚,終端與下游在備貨上仍趨於保守,整體成長動能受到限制,預計第四季台商全球產值將達新台幣2090億元,較去年同期小幅衰退1.2%;然而,2024年總產值預估仍將達新台幣8083億元,較去年成長5%。

PCB重返8千億2/AI造浪台廠搶卡位 分析師:「並非通通復甦」抓緊這2領域

台股資金近期重回AI族群,PCB業者紛紛搶搭AI浪潮,釋出業績成長訊號,展望2025年,投資人要如何布局?啟發投顧分析師白易弘接受CTWANT記者採訪直言,「從產業角度來看,並非所有PCB業者都能復甦發展。」他指出,未來PCB產業的成長重點在於AI伺服器載板與車用板領域,建議「跌深反彈」時在布局。今年PCB產業整體回溫,台灣電路板協會(TPCA)數據顯示,上半年台商PCB海內外總產值達3722億新台幣,年增6%,分析四大應用市場第二季表現,通訊應用市場年增32%居首,主要受手機市場回溫及衛星通訊需求帶動,電腦應用在AI伺服器與一般伺服器需求上升的推動下,增長11.2%,汽車應用市場受電動車推動,年增11%,唯獨消費性應用市場因經濟不確定性和高通膨影響需求仍疲弱,衰退14%。儘管各大PCB廠第三季繳出漂亮成績單,對明年也釋出樂觀訊號,但白易弘提醒投資人,並非所有PCB個股都好,「所有PCB公司都希望做到AI伺服器載板這一市場,但目前來看,只有少數幾家,如欣興、臻鼎等有較多AI伺服器資訊板的出貨。當然未來,相關的PCB廠也會去努力拓展相關的業務。」CTWANT記者十月底走訪第25屆台灣電路板產業國際展覽會(TPCA Show2024)」,今年展出攤位超過1600個破紀錄,無不各顯神通,為要搶搭AI商機。TPCA理事長李長明致詞時表示,「預期PCB在AI發展與運用將會越來越多,看好在全球AI趨勢技術推動下,PCB產業將迎來全新機會,台灣的PCB產業正朝高值化發展。」AI時代來臨,引領浪潮的關鍵人物之一非輝達執行長黃仁勳莫屬,圖為黃仁勳2024年5月29日出席COMPUTEX主題演講。(圖/黃耀徵 攝)PCB龍頭廠臻鼎(4958)董事長沈慶芳表示,高雄路竹廠將重新定位為「AI中心」,目前產品已在開始打樣中,未來還會加碼投資,包括載板、HDI、硬板、軟板等與AI相關的產品都將進駐,預計投資數十億元,明年會有業績貢獻。IC載板廠欣興(3037)董事長曾子章指出,目前10%的載板營收來自AI的高階載板,明年還會更高,他相信在未來三年、五年乃至十年,AI都是重要投入領域。PCB及載板乾製程設備廠群翊(6664)正積極切入半導體先進封裝領域,董事長陳安順接受媒體聯訪時說,「群翊目前在手訂單預估金額約20億元,訂單能見度達6個月,明年IC載板和半導體先進製程佔比可望從今年約50%攀升至60%,第四季會比第三季好,明年營收可望較今年個位數成長。」老字號PCB廠燿華電子(2367)也切入AI伺服器周邊用板,董事長張元銘指出,目前正在與客戶洽談2025年的訂單,回報情況不錯,明年亮點應用包括車用、低軌衛星、AI等,而AI伺服器周邊相關產品的認證目標在2024年、2025年完成,預期2025年燿華營運將較今年好。銅箔基板廠聯茂(6213)執行長蔡馨暳透露,看好客戶在高階電子材料需求,高階膠係認證進度將快馬加鞭,受惠於AI資料中心產業和車用電子升級雙引擎成長趨勢,明年成長將加速。PCB鑽針廠商尖點科技(8021)則瞄準AI伺服器、低軌衛星、電動車等3大終端產品應用,採用最新鍍膜塗層,優化鑽針的耐用性及排屑功能。IC載板廠景碩今年七月間通過輝達認證進入先進封裝CoWoS供應鏈,被法人看好明年將賺至少半個股本,市值一度大增逾四成。(圖/方萬民 攝)而IC載板廠景碩(3189)的ABF新廠景碩六廠今年初開始量產,生產AI產品,但稼動率仍低閒置成本壓力大。景碩發言人穆顯爵指出,AI未來主流地位明確,市場對AI的期望值拉得很高,「若將半導體產業納進來,AI比重僅約15%最多20%。對載板廠來說,除了半導體產業之外,PC、消費性電子、手機需求也要回溫,載板才會大幅度成長。」投資人是否可布局PCB個股?法人表示,資金近期重回AI族群,前陣子較無人氣的題材股近期也開始暖身,若以第四季至明年成長性來看,AI占比高的PCB個股表現有望延續。白易弘則建議,PCB個股適合「跌深反彈」時布局,例如欣興的股價若回到月均線附近,約160元左右的位置可以留意,臻鼎具有直接供貨給鴻海的優勢,未來輝達GB200出貨時可值得留意;還可關注受惠AI伺服器帶動材料需求的個股,例如台光電(2383)、台燿(6274)等CCL(銅箔基板)廠,前三季獲利表現已優於去年一整年。

臻鼎高雄設AI中心「明年營運拼新高」 攜手杜邦推先進PCB技術發展

PCB產業逐漸復甦,載板等產品持續成長,PCB龍頭臻鼎(4958)集團董事長沈慶芳日前受訪透露,載板營收可望較今年增加40億元到50億元,希望明年營收可以挑戰新高。另外,臻鼎宣布與美國電子材料製造商杜邦,於深圳簽署關於先進印刷電路板技術發展的戰略合作協定,並在智慧製造與永續發展等方面展開更深入的合作。臻鼎先前公告將於11月8日召開2024年第3季線上法人說明會。臻鼎今年9月合併營收為新台幣193.37億元,年增8.47%,月增8.55%,為歷年同期次高。第3季營收達新台幣506.09億元,年增20.73%,季增56.15%,創下歷年同期新高。累計1至9月營收達新台幣1155.31億元,年增19.10%,也為歷年同期次高。董事長沈慶芳日前受訪表示,高雄研發中心將規劃成為AI中心,投資金額預計達新台幣數十億元。他預期明年PCB市場會復甦,將持續加大投資。另外,臻鼎集團29日發布新聞稿宣布,與杜邦公司日前在深圳簽署一項關於先進印刷電路板技術發展的戰略合作協定。董事長沈慶芳、杜邦亞太區總裁張毅、杜邦電子互連科技軟板材料全球事業總監陳添明均出席這項合作協定的簽約儀式。沈慶芳表示,杜邦作為全球電子材料行業的領先者,具備研發、可靠品質、生產製造、穩定的全球供應鏈等實力,雙方將整合各自資源優勢,共同開拓目標市場。臻鼎表示,通過這項戰略合作夥伴關係,杜邦與臻鼎將在高階印刷電路板領域共同推動終端客戶應用、前沿技術研發、材料性能提升,以及電子產業永續發展,後續在智慧製造與永續發展等方面也會深入合作。張毅指出,臻鼎有深厚的技術實力,也有開放合作的態度。雙方強強聯手可提升服務能力。

毅嘉前2月營收年增近10% 樂看電子車用需求成長

毅嘉(2402)2月營收受到春節工作天數減少影響,單月營收略下滑至6.33億元,月減7.25%、年增7%;前2月營收 13.15 億元,年增9.79%,寫下10年來同期新高。展望今年,毅嘉看好今年電子車用產品需求樂觀,整體出貨仍然受惠於客戶需求強勁,全年營運可望呈現逐季增溫趨勢。毅嘉日前公告2月自結合併營收約6.33億元,年增加7%,其中,軟板整合元件產品之營收為5.28億元,機構整合元件產品之營收為1.05億元;前2月累計營收13.15億元、年增加10%;去年第四季稅前盈餘1.6億元,季減20.4%、年減14%,每股稅前盈餘0.52元;去年全年稅前盈餘5.49億元,年增15%,每股稅前盈餘1.78元。毅嘉表示,中國產能占比仍達9成,馬來西亞與台灣則占1成,其中,馬來西亞廠目前主要是軟板後段製程,提供光通訊客戶應用在 AI、運算中心、超級電腦等,預計今年會增加車用客戶。此外,該公司為因應車用客戶持續成長,未來將增加馬來西亞的投資金額,包含廠房與土地,新廠規劃今年動土,毅嘉估未來三年資本支出約15億元。毅嘉表示,整體出貨受惠於客戶需求帶動,雖2月營運雖受到春節工作天數減少影響,但是單月自結合併營收金額仍來到6.33億元,較去年同期增加7%;由於今年車用電子產品需求展望樂觀,主要客戶需求仍然強勁,預期將可帶動毅嘉今年度整體營運逐季增溫。

搶紅包行情2/抱股過年要選誰? 法人點名:避開「這類股」首選AI代工、AI PC及散熱族群

「現在距離春節封關僅1周左右的時間,是否要抱股過年將成為投資人的一大難題,近期指數為強勢格局、盤面資金輪動轉佳,且資金有進駐到中小型股的跡象來判斷的話,抱股過年將會是一個好的選擇。」分析師范振鴻說。而台股龍年紅盤將在2月15日開市。「1月19日台積電(2330)跳空站上600元,當日大盤大漲453點,已表態大盤不易拉回,再加上道瓊屢創新高,輝達、AMD、美超微也都屢創歷史新高,可見龍年新春紅盤行情值得期待,操作上只要避開融資高的股票,選擇籌碼集中度高,特別是法人積極布局的股票就可避開主力在年前調節持股,可留意AI伺服器、AI PC、散熱族群等拉回的買點。」華冠投顧分析師林柏錦告訴CTWANT記者說。法人表示,接近兔年封關,資金流向台積電,新春紅盤有機會回到聯發科。(圖/報系資料照、周志龍攝)林柏錦建議,可觀察2家AI供應商,首先是緯創(3231),2023年第四季毛利率衝上9.3%,創新高紀錄,2023年也繳出毛利率、營業利益率、稅後純益率等三率三升,每股純益(EPS)4.08元創下 2012年以來新高,緯創今年第一季將有新產能加入,在高階AI伺服器部分持續出貨,均有利營收成長,隨美股輝達、AMD、英特爾在今年股價屢創新高,身為相關供應商也有望受惠。第二檔是英業達(2356)。林柏錦說,本土電子代工廠中,英業達是首家有能力自行研發AI晶片,並具備出貨能力,日前推出「VectorMeshTM」嵌入式神經網絡處理器,以低功耗、高效能、高彈性架構三大優勢布局AI市場,客戶包括晶片大廠超微(AMD)及輝達(NVDIA),今年首季將出貨放量,整體AI伺服器營運表現有望跟著衝高。分析師葉俊榮也建議,新年行情可以觀察2月上漲機率較高的個股,包括信昌電(6173)、矽格(6257)、聯發科(2454)、台虹(8039)等。信昌電為華新集團,近期由於被動元件股價較低,產品發展往高功率市場發展,包括儲能、車用、AI、5G基地台等。矽格近期接獲美系大廠的自製AI晶片訂單,且股價有止穩跡象。聯發科因為近期資金主要集中在台積電,1月表現相對較弱,但是聯發科天磯晶片銷售狀況不錯,往年2月股價表現不差。台虹主要生產軟板基材,隨著筆電、手機銷售增溫,將帶動軟板需求回升,另外台虹也布局車用軟板,其中軟板在電池用量多,近期股價呈現拉回整理,年後應有機會補漲。「建議投資人在選擇時,仍要以基本面最為最主要的考量,個股股價若有辦法領先創新高,背後的涵義可能代表著公司營運營運獲利有被上修,在操作方面建議投資人等待相關個股拉回的機會,買黑買跌買支撐。」范振鴻提醒。

FED降息美股暴漲 電子領軍台股收17653點創22個月新高

美國聯準會 (FED)明年有望降息3碼,提振市場投資情緒,美股隔夜暴漲、激勵台股也在14日衝高,一度大漲200點、盤中最高衝到 17668.35點,創今年新高,收盤則漲1.05%,收在17653.11 點,創下22個月高點,成交量也放大至 3831億元。台股14日上演慶祝行情,有11家公司漲停,因跨足AI矽智財成功而在13日跳空漲停的英業達(2356),14日再度上演開盤即爆燈漲停戲碼,收在51.7元;台積電(2330)則是開盤秒填息,收在582元、漲1.39%。電子股相對強勢,光學類股漲2.58%、電子五哥平均漲2.59%、軟板廠類股漲2.76%、封裝測試類股漲2.79%,其中的大立光(3008)表現亮眼,外資看好其復甦腳步,已經連續兩日大漲,收在2690元、漲6.32%,奪回台股第三高價寶座。

車用產品需求挹注 毅嘉前11月營收年增12%

受惠車用產品需求持續挹注,軟板廠毅嘉(2402)周五(1日)公告11月營收,達7.53億元,月增0.2%、年減1%,累計前11月營收78.7億元,年增12%。近年汽車智慧化與電動化的趨勢明顯,毅嘉表示,車用產品客戶需求穩定,預期公司全年營運可望挑戰新高。毅嘉積極拓展車用新事業,包含電池模組、散熱、氛圍燈、智能駕駛艙等正在進行開發中,看好新事業未來業績翻倍跳增,2025年營收占比可望達到20%。從產品線來看,軟板整合元件產品11月之營收為6.23億元,機構整合元件產品營收為1.32億元。此外,毅嘉指出,除了現有客戶,目前認證中的車用相關產品客戶約有3至5家,並以歐美客戶為主,預期少部分產品明年可望量產,在營業規模擴大下,明年車載產品營收佔比也將維持70%。展望後市,法人指出,汽車智慧化及電動化的趨勢明顯,在車用產品需求穩定、持續出貨下,毅嘉第四季營收可望維持第三季的高檔水準,或是小幅成長,而全年營收可望年增15至20%以上;毅嘉明年在新、舊客戶貢獻下,全年營運成長幅度與毛利率可望維持今年水準。

欣興PCB大誠廠19日火災 法人:損失不大應不影響股價

IC載板與印刷電路板(PCB)大廠欣興(3037)位於桃園的大誠廠上周六(19日)傳出火警,所幸火勢迅速撲滅且無人傷亡。欣興也趕在周一(21日)開盤前澄清相關事宜,表示該廠區屬傳統PCB產線,稼動率原本就低,初估並未造成重大損失,對營運影響微乎極微。由於損失金額不大,法人認為將不致對股價造成衝擊。欣興大誠廠區為已合併消滅的子公司群浤科技生產軟硬結合板(RFPCB)、厚銅載板及多層軟板。但產線已轉移至新竹仁義廠,並於2021年進行關廠,目前正規畫轉作集團高密度連結板(HDI)備用產能,目前僅有約百名員工,僅生產少量PCB產品、稼動率也低。欣興表示,大誠廠4樓約10坪的電鍍藥液儲存室中起火導致發生火警,初步研判可能為電鍍藥液溢出引發火災,但確切起火原因仍待調查釐清。經初步評估損失金額及對公司無重大影響,目前仍在調查中。法人分析,印刷電路板廠均有保險,後續有保險理賠,因此對財務影響也不大,應不致對股價產生影響。展望基本面,現今景氣不佳,PCB產線稼動率不高、載板產線需求也降溫,但進入蘋果拉貨旺季帶動,法人預估,欣興第三季營運表現將和第二季持平或是略微增加。欣興21日股價開盤小幅上漲2元,截至發稿報173.5元,小漲1元或0.57%。

職人帶遊宜蘭頭城3/外澳衝浪、烏石港體驗牽罟 一探漁民信仰與龜山島捕魚文化

若舉例頭城必去之地,一定很多人腦中都會浮現出湛藍海景,無論是衝浪客喜歡的外澳浪點或是觀光客特別多的烏石港,總能在一天的不同時刻,見到熱愛大海的人在沙灘上、在浪花上。而在推動縣市特色旅遊的「挺好Talk」與宜蘭縣政府合作的「挺好Talk Say頭城-里海篇」職人中,曾經長期投入流行時尚產業的莊幼惠,因緣際會愛上衝浪之後,也移居外澳五年,在她眼中外澳是交通最方便的一個浪點,因為只要從外澳車站下車,過個馬路就能直奔大海的懷抱,而這裡不只能享受衝浪快感,還時常可見許多人乘著海風體驗飛行傘,從高空視角俯瞰腳下美景。移居外澳的莊幼惠建議遊客可透過各種水上活動,感受大海帶來的療癒感。(圖/莊幼惠提供)夏天的外澳沙灘有時會有人用軟板代替瑜伽墊,向著大海做起沙灘瑜伽。(圖/莊幼惠提供)莊幼惠也提到,在夏天清晨,有可能在外澳沙灘看見一群瑜伽老師正在上課,有機會還能一同加入他們的行列;或者暑期還會有衝浪俱樂部不定期舉辦搞怪的公益衝浪變裝賽,偶爾還能見到衝浪者扮裝成纏著紗布的木乃伊或是電音三太子,模樣相當有趣。如果來到烏石港,而且人數眾多的話,還可以考慮體驗一種古早漁法「牽罟」,漁民會將曳網一端留在岸上,另一端由小漁船帶往海上拋撒,上岸後交給另一隊人馬,兩方人馬同時將網拉上岸以捕撈魚蝦。此漁法在宜蘭已有2百多年歷史,目前在頭城,像是宜蘭縣頭城鎮港口社區發展協會、新港澳休閒農業區為了保存此項技術,也以休閒體驗的方式讓遊客揪團預約。烏石港當地社區為避免牽罟漁法失傳,透過舉辦活動讓民眾了解老一輩的文化。(圖/莊幼惠提供)現為船長的黃士洋講述黃家先祖與拱蘭宮的淵源。(圖/魏妤靜攝)拱蘭宮隨著龜山島居民遷村移至頭城,多年後也在宮廟旁立起媽祖巨像遙望龜山島方向、庇佑討海人。(圖/魏妤靜攝)而只要講起宜蘭,龜山島一定是常被提起的地標象徵,在頭城大溪漁港旁的龜山里社區有許多捕魚好手,都來自集體遷村的龜山島上,身為龜山島後裔的船長黃士洋也帶我們來到他們的信仰中心媽祖廟「拱蘭宮」。原來黃家先祖仍居於島上時,曾於拱蘭宮內奉祀哪吒太子爺,後來從海上無人船漂來一尊媽祖神像,村民將其也迎入一同敬拜,並因媽祖位階較高而奉為主神,而當龜山島居民於1974~1977年集體遷村到大溪漁港附近後,便在頭城重建拱蘭宮、將神像遷入新廟。大溪漁港旁的魚市場總吸引民眾前來選購海鮮。(圖/黃士洋提供)對龜山島海域十分熟悉的黃士洋也提到周邊生態與捕魚文化,除了有多達17種鯨豚,吸引民眾出海觀賞之外,還有每年農曆3月23日,會在媽祖生日時準時造訪龜山島海域的「鳳頭燕鷗」;以及龜山島特有的金黃蝦膏的甜蝦,可以拌著山葵或醬油直接生食;而從中秋前後到過年前是最佳產季的牛角蟹,肉質與蟹膏都相當美味;另外這裡還是世界上除了日本駿河灣、屏東東港以外的第三個櫻花蝦產地,而目前捕撈到的櫻花蝦多數都銷往日本,是在地珍貴的漁業資源。大家之後有機會不妨也走一趟大溪漁港,在市場選購特色漁獲、一嘗鮮美滋味。棲息在龜山島海域150米到250米深的櫻花蝦,是當地特色漁獲。(圖/黃士洋提供)宜蘭縣頭城鎮港口社區發展協會網址:https://www.facebook.com/profile.php?id=100064728577392新港澳休閒農業區網址:https://www.facebook.com/sga101/拱蘭宮地址:宜蘭縣頭城鎮龜山路280號大溪漁港地址:宜蘭縣頭城鎮大溪里外大溪路375號挺好Talk Say頭城故事網址:https://www.youtube.com/@Goodtalk360/videos

台股2022第四季爆紅榜安控大廠晶睿奪冠 投資人瀏覽量翻倍的ETF是「這檔」

Yahoo奇摩股市App公布四大財經榜單,包括2022第四季「十大爆紅台股榜」、「五大爆紅ETF榜」,以及2022年度「十大熱門台股榜」、「五大熱門ETF榜」。回顧2022,台股上沖下洗,產業龍頭仍是股民關注焦點,年度熱門台股榜由話題不斷的「護國神山」台積電穩居榜首;航運雙雄表現不俗,「長榮」、「陽明」新船陸續加入營運,業績和股價逐漸回到常態,而航空雙雄「長榮航」、「華航」則隨各國防疫管制鬆綁逐漸復甦。ETF因股市震盪增加投資人關注,Yahoo奇摩股市統計ETF總瀏覽量年增翻倍,年度熱門ETF榜由元大高股息連續三年稱霸。'Yahoo奇摩「第四季十大爆紅台股榜」中,安全監控大廠晶睿(3454)受惠美中角力「去中化」的轉單效益湧現,重回市場目光焦點,奪下冠軍寶座;電動車長線持續看旺,宏碁旗下子公司建碁(3046)積極搶占歐美充電樁市場,躍升第2,近期更因跨足智慧醫療產業而備受矚目;國產車裕隆(2201)憑藉與鴻海合作電動車的話題以及國內超過五成的充電槍市占率受到投資人青睞,本季入榜第5名,第6名則是在電動車浪潮下趁勢崛起的鋰電池模組製造銷售廠新盛力(4931)。由於俄烏戰爭能源價格高漲,生產板式熱交換等熱能產品的高力(8996),業績、股價也隨之水漲船高,本季排行第4名。此外,電子晶圓持續擔任產業要角,掌握關鍵技術中小型企業也攻占榜單,其中晶圓光罩大廠光罩(2338)、IP大廠創意(3443),分別占據排行第7、9名;投資人同樣關注的還有唯一得到INTEL及AMD伺服器新平台雙認證的銅箔基板廠金居(8358)及今年重回蘋果供應鏈的老牌軟板廠商嘉聯益(6153),分別名列第8與第10名。平時較少上榜的玻璃陶瓷龍頭台玻(1802)本季則是高居熱門股第3名,台玻今年即使端出史上最高額配息,仍因中國大陸低迷房市、能源危機衝擊,需求持續低迷,第四季終於迎來旺季、需求漸強而備受關注。2022第四季十大爆紅台股榜:1.晶睿(3454)2.建碁(3046)3.台玻(1802)4.高力(8996)5.裕隆(2201)6.新盛力(4931)7.光罩(2338)8.金居(8358)9.創意(3443)10.嘉聯益(6153)Yahoo奇摩「第四季五大爆紅ETF榜」由國內目前唯一越南ETF富邦越南(00885)拿下榜首,受惠美中角力的轉單效益,加上越南政府持續放寬金融管制,股市出現外資買超現象,投資人看準逢低布局時機與越南發展前景,買盤強勁甚至還因此申購控管。高股息商品元大高股息(0056)以及元大台灣高息低波(00713)分別拿下2、3名;隨著中國大陸防控政策鬆綁,投資人期待股匯市谷底反彈,元大滬深300正2(00637L)也受到關注,排行第4名。此外,由於台股大盤經過短期反彈略顯疲態,有意避險的投資人開始轉進反向型ETF,元大台灣50反1(00632R)也因此擠進第5。第四季五大爆紅ETF榜:1.富邦越南(00885)2.元大高股息(0056)3.元大台灣高息低波(00713)4.元大滬深300正2(00637L)5.元大台灣50反1(00632R)2022年全球政經局勢詭譎多變,同時受到俄烏戰爭、能源價格大漲及美國聯準會強力升息等衝擊,台股一路下探跌破一萬三千點,還出動國安基金進場護盤、祭出禁空令。Yahoo奇摩「2022年度十大熱門台股榜」中,前十名被七大產業龍頭瓜分。疫情衝擊下,晶片一度奇缺,提高晶圓代工戰略地位,拿下年度第一的「護國神山」台積電(2330),受美中角力及晶片法案影響,凸顯其產業關鍵地位,穩盤國內經濟、股市,加上股神巴菲特慧眼入股、美國亞利桑那州新廠迎來美國總統拜登、蘋果執行長庫克等大咖站台仍穩坐排行冠軍;聯電(2303)同樣衝刺產能,營收可望挑戰歷史新高搶下第3。航運產業龍頭長榮(2603)、陽明(2609),業績和股價逐漸回到常態,也雙雙入榜,分別排名第2、4名;各國邊境管制放寬,航空業也逐漸復甦,長榮航(2618)及華航(2610)積極新開航線也換新飛機,分別入榜第6、7名。而電子組裝龍頭鴻海(2317),近年持續轉投資半導體事業,並積極推動電動車產業,拿下第5。面板龍頭群創(3481)與載板大廠欣興(3037)分別入榜第7、10名。不鏽鋼大廠華新(1605)則是積極擴大布局煉鋼事業帶動營運動能由年頭旺到年尾,加上中國大陸基建需求復甦,擠進榜單排行第9。2022年度十大熱門台股榜:1.台積電(2330)2.長榮(2603)3.聯電(2303)4.陽明(2609)5.鴻海(2317)6.長榮航(2618)7.華航(2610)8.群創(3481)9.華新(1605)10.欣興(3037)從Yahoo奇摩「2022年度五大熱門ETF榜」來看,元大高股息(0056)連續三年拿下冠軍寶座,最受投資人青睞,今年將原先30檔成分股改為50檔後,預期也將減少週轉率與單一個股波動影響;同樣具有高股息特性的國泰永續高股息ETF(00878)緊追在後,由2021年第5竄升至第2,成分股新增聯發科、瑞昱和中鋼等產業龍頭,並具有相對穩健、永續投資等概念;同樣元大投信旗下入榜的還包括第3、4名的元大台灣50(0050)及元大台灣50反1(00632R),兩檔ETF雙雙入列。具有高股息概念的富邦特選高股息30(00900)則主打成分股貼近市場真實配息,也頗受市場注意,排行第5。根據Yahoo奇摩股市統計,ETF年度總瀏覽量年增翻倍。(圖/Yahoo奇摩提供)2022年度五大熱門ETF榜:1.元大高股息(0056)2.國泰永續高股息(00878)3.元大台灣50(0050)4.元大台灣50反1(00632R)5.富邦特選高股息30(00900)

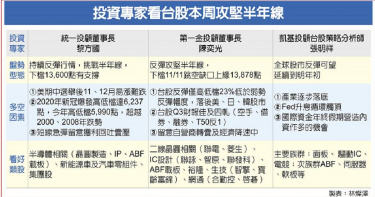

台股大添柴火!可望強攻半年線14,602點

選舉行情及年底作帳行情登場,台股萬四關卡站穩後,隨外資歸隊,有望延續軋空力道直攻半年線14,602點。內外資鎖定明年富成長性、產業有落底跡象、評價明顯偏低三大族群,包括台積電、欣興、信驊、聯發科等股可望成為市場指標。外資11月以來加碼665億元,本周更逢第三季財報公布及拜習會登場,外資有望陸續歸隊,法人點名台積電、欣興、信驊、致茂、南電、臻鼎-KY、光寶科、金像電產業成長可期,長期看旺。此外,股價落後、評價低廉的代表標的,麥格理點名聯發科、譜瑞-KY、日月光投控、旺宏。至於產業似有明顯落底跡象者,凱基投顧則點出聯詠、瑞鼎,並給予「買進」投資評等。麥格理證券指出,電子與半導體供應鏈正進入庫存調整的不同階段,也面臨終端需求不振壓力,尤其PC、智慧機、電視等消費性電子產品需求依舊疲弱,雖部分零組件庫存從第三季開始消化,然多數供應商至明年上半年前出貨仍會在相對低檔。值此環境,投資電子股應著重明年成長性,且股價交易在正常本益比區間以下者。凱基投顧台股策略分析師張明祥則認為,基於全球股市反彈可望延續到明年初,短線建議旗下客戶選股作多,可布局方向有產業落底跡象可能較為明顯的族群,像是面板、驅動IC、電競等;其次,明年獲利依然維持增長,且本益比低於10倍者,此選股方向與麥格理證券觀點不謀而合,次族群則包括:ABF、伺服器、軟板等。第一金投顧董事長陳奕光認為,11日股匯債三市都上漲,11日指數位階相對於低檔反彈1,378點,只有大盤波段高低檔幅度的23%,連弱勢反彈的0.382幅度都不到,而且相較於美股已反彈17%~18%,日股站上所有均線及韓股彈到半年線,加以估計上市櫃第三季財報獲利1.03兆元及累計獲利3.2兆元都是歷年同期最佳,台股將四軋(軋空手、借券、融券以及T50反1)等持續反彈行情,下檔看本波跳空缺口上緣13,878點。黎方國表示,台股每年高低檔波段差距,僅2000年因新冠疫情大爆發跌到十年線高低檔達6,237點,即使2000年科技泡沫及2008年金融風暴高低檔各5,838點、5,354點,今年高低檔震盪則達5,990點,以台灣今年GDP成長仍有3.7%,在美國後續升息幅度及強度都減弱,新台幣在內亞幣走升,外資將積極回補台股。

軟板需求疲軟Q4入淡季 台虹亞電全年營收恐衰退

消費性電子今年來需求持續走弱,軟板上游產業受影響程度大,軟性銅箔基板(FCCL)廠台虹(8039)、亞電 (4939)及聚醯亞胺薄膜(Polyimide Film,PI)供應商達邁(3645)第三季都走入旺季不旺走勢,第四季進入淡季影響下,全年可能面臨衰退。台虹9月營收8.7億元、月增8.57%、年增0.74%,第三季營收23.72億元,季增2.9%,年減11.69%,累計前九月營收為68.6億元、年減5.5%。台虹主要受惠美系新機推出,首批拉貨動能穩健,帶動8、9月營收較7月回升,台虹第四季進入需求淡季影響,法人估台虹2022年全年營收可能較去年的 94.05 億元衰退。尤其中系軟板廠的需求仍然疲軟,以及PC、NB、平板等消費性電子仍面臨去庫存壓力,導致總體需求不振,因此對下半年營運持平看待。法人表示,台虹今年手機客戶分布,大約60%為美系、40%中系,尤其今年在美系的部分是有所成長的,但中系需求衰退太多,導致整體成長動能受到壓縮,估台虹今年營收較去年小幅度衰退。展望未來,除了關注美系新品後續銷售狀況,以及中系庫存去化狀況外,台虹積極布局的車用產品,有望是明後年的營運亮點。台虹將投資3500萬美元在泰國取得1.4萬坪土地並興建軟性銅箔基板,預計 2後年上半年進入量產,鎖定當地日商藤倉、旗勝及在越南的住友等軟板廠需求,搶進泰國汽車供應鏈。亞電9月營收1.53億元,較上個月小幅增加,已未見下滑走勢,累計前三季營收為12.73億元、年減12.98%。亞電評估,此波電子業庫存調節,預計會到2023年第一季,不過公司積極投入的新應用領域已逐漸放量,有望成為明年營運成長的新動能。在生產布局部份,亞電東台廠已正式啟用量產,並陸續取得客戶生產資格認證,公司明年目標為昆山、東台兩廠可做到完全無縫接替生產,得增加彈性調度空間,同時兩廠均已完成太陽能板裝設作業,確保產線用電的基本需求。

2021全球PCB產值排行出爐 台廠市佔率32.8%居首

由N.T.Information中原捷雄(Hayao Nakahara)博士所調查的全球電路板(PCB)製造商排行於日前公布,2021年全球的電路板產值約為870億美元,若依營業額來看台商依舊以32.8%的市佔率穩居全球第一,其次依序為中國大陸31.3%、日本17.2%、及韓國的10.9%。若以營業額超過1億美元的標準來看,則有146家入榜,較2020年128家成長18家,廠商數量部分,以中國大陸的69家居冠,台灣27家、日本23家、韓國14家,美國5家、歐洲5家、東南亞3家。台灣電路板協會(TPCA)表示,仔細觀察前25大電路板製造商,台商就佔9家,並且在各類型電路板居於領導地位,例如臻鼎-KY(4958)高居全球電路板及軟板的龍頭、欣興電子(3037)為全球第二及最大的載板廠、華通(2313)電腦為高密度電路板(HDI)首位、瀚宇博德(5469)的筆電板出貨量為全球最大。2021年受惠於全球半導體蓬勃發展,年度成長幅度最高的電路板廠均為載板製造商,計有7家營收超過10億美元,依序為台灣欣興電子(載板營收為20.8億美元)、日本揖斐電Ibiden(19.60億美元)、韓國三星電機(15.34億美元)、日本新光電工Shinko(13.9億美元)、韓國LG Innotek(12.67億美元)、台灣南亞電路板(12.25億美元),台灣景碩科技(10.9億美元)。2021年另一個亮點是全球車用電路板的持續成長,全球前10大車用電路板廠台廠佔有4名,分別為敬鵬工業(第4名)、欣興電子(第6名)、健鼎科技(第8名)、定穎電子(第10名)。隨著汽車版圖的改變,在先進技術的加持下,預期車用電路板將會持續蓬勃成長,並為產業帶來另一波商機。電路板屬於高資本投資與高技術密集的產業,需要穩定的投資去創造未來營收成長,雖然中原博士預估,全球約有2100家的電路板製造商,但大者恆大為不變的趨勢;2021年就有25家製造商達到10億美元以上的營收,其營收占整體產值的52%,其中更有10家營收超過20億美元,相比之下,在2002年時沒有一家電路板廠的營收超過10億美元。

台系PCB廠Q1營收首度突破2000億元 TPCA估Q2續成長14.8%

TPCA(台灣電路板協會)發布2022年Q1台商兩岸PCB(印刷電路板)產值報告,達新台幣2090億元,較去年同期1734億元大幅成長20.6%,創同期新高,也是Q1產值首度突破2000億元。TPCA預估2022年Q2產值可達2092億元,與去年同期成長14.8%。TPCA表示,今年Q1台商PCB受惠終端高階應用市場加值,各類型產品年成長率全面成長,其中載板成長率更是高達39.9%,主因為載板供不應求的狀況未緩解,接單滿載與上漲的價格反應在營收表現上;而HDI(高密度連接板)亦受惠於終端產品應用面擴展所產生的剛性需求,成長率也高達20%;至於軟板在智慧手機、筆電、消費電子與汽車應用需求增加的帶動下,Q1成長率亦來到17.9%。另外軟硬結合板雖然過去受到高階TWS(真無線藍牙耳機)更改設計,造成整體用量減少的衝擊,但Q1受惠於平價AirPod系列銷售亮眼,加上各類型終端產品都有所成長,年成長率亦有12.3%的好表現TPCA表示,儘管俄烏戰爭地緣政治、缺料、高通膨等負面因素看似即將衝擊2022年台灣PCB產業,不過強勢美元之連鎖效應可望對廠商營收帶來利多消息,多以美元交易的電子製造業,逐步升息循環將扭轉了過去二年新台幣升值的走勢,因此第二季有機會因匯率的利多抵銷不小程度的負面衝擊。TPCA指出,受惠全球半導體需求熱度不減,預期載板仍後勢可為,隨著載板三雄擴充與新進入者的加入,今年載板將於兩岸陸續開出新產能,有望擴大台商載板在全球市佔率。隨著中日韓同業紛紛搶進載板市場,全球半導體與載板供需變化將是後續觀察的重點。另外,基於分散生產風險,台廠除了在台灣與中國大陸仍持續有新產能開出之外,近期也積極布局東南亞市場,如馬來西亞、泰國等區域均有台廠擴產投資訊息,持續為台灣PCB產業注入新活水,其中泰國儼然已成台廠在東南亞PCB的生產重鎮,成為兩岸之外的新聚落。

板橋一家四口群聚再+1 新北電子廠開工爆移工確診

國內新冠肺炎疫情持續延燒,中央流行疫情指揮中心今(9日)公布國內新增10例本土病例,其中新北不明感染源群聚,又增加1例,是首例確診打工族妹妹的接觸者,是男友的媽媽,而整起不明原因群聚案,至今已有5例確診者。另外新北市今天所新增的一例本土個案,是軟板廠嘉聯益的員工,指揮官陳時中也證實,新北電子廠開工當天,有一名移工出現症狀,後來檢驗為陽性,目前新北市正進行疫調,同宿舍相關人員也召回採檢。據指揮中心資料,新北昨天爆發的4例家庭群聚案中,第一個個案是一家四口的妹妹(案19346)因為生病不舒服自我快篩發現陽性,Ct值20.4。後續其父親(案19353)、母親(案19354)、姐姐(案19355)3名接觸者,陸續採檢確診,今天又新增一名確診者,是案19346男友的媽媽。確診者案19385新北公共場所足跡。(圖/新北市政府提供)而案19346的男友媽媽(案19385)今日確診,新北市衛生局下午也公布案19385公共場所足跡,集中在新莊的全家、家樂福、遠傳、火鍋店。而在新北市疫情方面,今天傳出樹林某電子廠通報一名外籍移工採檢陽性,相關疫調匡列採檢正進行中;而軟板廠嘉聯益(6153)今天下午已發布重訊指出,公司於上午接獲衛生單位通報,1名外籍同仁確診感染新冠狀病毒,此外籍同仁之工作場所,為樹林廠2樓員工,所以樹林廠中午已停工清消。而面對各級學校開學在即,雙北也陸續宣布「只要1人染疫,全校不到校14天。」中央流行疫情指揮中心指揮官陳時中對此則表示「這樣是稍微嚴格了一點,這樣情況下嚴格我們不太反對,但要有配套。」

蘋果甜不甜2/蘋果光加身台廠48比大陸51 供應鏈板塊因貿易戰轉進在地化

每年iPhone新機登場,成了萬眾矚目的盛事,不只吸引果粉,台股投資人更看重蘋果新機的協力廠商們。一家蘋果供應鏈業者表示,「負責零組件製造、代工、組裝成員的廠商,被稱為『蘋果供應鏈』、『蘋果概念股』,一旦被蘋果光照到,自然是光環加身股價又鍍金。」蘋果供應鏈隨著手機更新年年都微調。據蘋果最新公布2020年全球前200大供應廠商名單,約占整體成本支出98%,幾乎涵蓋所有的主要供應商,名單相當完整,台灣廠商就有48家(見下表)。與2019年一樣,台灣廠商仍維持48家,但其中有6家新進,6家退出,呈現「6進6退」局面,6家新進企業包括雙鴻(3324)、康控-KY(4943)、業成GIS-KY(6456)、茂林-KY(4935)、嘉澤(3533)及晶技(3042)。6家退出的則有,正隆(1904)、復揚科技(和碩)、京嘉光電(宸鴻)、達方(8163)、美律(2439)及明翔科技。蘋果最新公布全球前200大供應廠商名單,台廠數量維持48家,陸廠新增12家,總數為51家,已經取代台灣成為主要供應商企業。(圖/CTWANT合成)值得注意的是,這份蘋果供應鏈名單中,大陸廠商由去年的43家增為51家,雖汰換4家供應商,但新增12家,大陸廠商正式超車台灣廠商,成為蘋果供應鏈占比最大的地區。業內人士分析,「供應鏈的變化,跟2018年的美中貿易戰有關,蘋果為降低貿易戰戰火影響,啟動了『In China,For China』策略,推動產品生產在地化,加重大陸企業在供應鏈上的比重。」這也是立訊精密、藍思科技等陸企迅速崛起的主因。此外,財經網站《財經M平方》,針對台灣被列入蘋果供應鏈企業,製作了一份由12家企業組合的「台灣蘋果供應鏈股價指數」,名單中首推有護國神山之稱的晶圓代工廠台積電(2330)、也包括電子五哥的組裝廠鴻海(2317)與和碩(4938)、鏡頭模組廠股王大立光(3008)、金屬機殼廠可成2474)及鴻準(2354)、系統封裝廠日月光(2133)、筆電組裝廠廣達(2382)、PCB軟板廠台郡(6269)及臻鼎KY(4958)、光學雷達模組封裝穩懋(3105)及砷化鎵代工廠宏捷科(8086)。由於蘋果新機上市及大賣,不僅拉高蘋果業績,也帶動蘋果供應鏈廠商的業績,因此從「台灣蘋果供應鏈股價指數」指數走勢,可看到與蘋果股價的連動關係。不過,今年受到航海王、鋼鐵人、電動車及5G等新題材一個接一個被股民熱捧,蘋概股題材沒有往年來得香,新機發表前後股價反應很平淡。供應鏈業者分析,由於零組件缺貨問題一直存在,多少有影響。

重返14年前榮耀 電子產品之母PCB全年產值拚3,000億

印刷電路板業為電子產品之母,以硬質印刷電路板、軟性印刷電路板及IC載板為主要產品,為手機、電腦、伺服器、電視、通訊網路設備等之重要零件。經濟部表示,印刷電路板業中近9成工廠集中於桃園及新北一帶,依工廠校正及營運調查統計,2019年我國印刷電路板業廠商計623家,從業人員約8.5萬人,以員工人數200人以下之中小型廠商為主,主要集中於桃園市及新北市,其中桃園市396家(占63.6%),新北市149家(占23.9%),兩者合計占87.5%,為我國印刷電路板產業重鎮。我國印刷電路板業產值於2006年達3,117億元之歷史高峰,2009年雖受金融海嘯衝擊而滑落至2,306億元,惟2010年全球景氣復甦,大量訂單回籠,致產值回升至2,904億元,2011年至2016年則受歐債影響,全球經濟成長緩慢,加上個人電腦需求不振以及受中國大陸印刷電路板產業供應鏈在地化之衝擊,產值降至2,700億元上下。近年受惠智慧行動裝置推陳出新及智慧科技應用領域的擴展,重新帶動印刷電路板產業回溫,2017年產值轉呈正成長,2019年達2,916億元為近12年新高,且連續3年呈正成長。今年受惠伺服器、網通設備廠商持續回臺投資擴增產線,以及肺炎疫情推升遠端應用產品接單活絡,加上電信業者5G基礎建設加速布建,催升另一波印刷電路板產業需求動能,累計1至9月產值2,273億元,年增7.9%,預估2020年全年產值將可望突破3,000億元,回到金融海嘯前的水準。去年受中美貿易紛爭干擾,印刷電路板出口值縮減至52.8億元,年減5.5%,但今年1至10月出口值回升至45.8億元,年增5.7%,主要出口市場以中國大陸占43.9%居首,年減0.8%,香港占12.8%次之,年增5.2%,南韓因部分大廠結束印刷電路板業務,對我國軟板及硬質多層板之需求增加,年增37.7%,占9.7%,超越美國成為我國第三大出口市場,對美國出口則年減9.6%。