五大銀行

」 房貸 房市 房價 央行 內政部

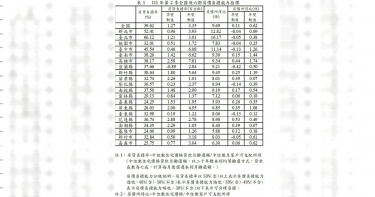

七都3房大樓房價比一比!4都中位數不到1500萬 台南、高雄最親民

儘管近年房價快速上漲,預售建案傾向推出2房以內小坪數產品,然而多數購屋民眾理想中的仍是3房格局。房仲業者就彙整近一年七大都會區3房格局中古大樓交易資訊,若要在台北市購買3房大樓,中位數總價需要3,652萬元,而新竹縣中位數總價也要2,000萬元以上,對購屋民眾來說負擔並不輕,僅桃園市、台中市、台南市與高雄市3房大樓中位數總價落在1,000萬元出頭。七大都會區3房大樓住宅中位數總價中,以台南市與高雄市最親民,中位數總價為1,088萬元與1,167萬元。永慶房屋研展中心副理陳金萍表示,受到南部科學園區與台積電設廠議題帶動,科技產業就業機會增加,近年台南、高雄房價呈現明顯上漲,近一年3房住宅大樓總價帶平均落在1,000萬至1,200萬元之間。若根據勞工保險局統計縣市平均投保薪資計算七都房貸負擔,以貸款7成、繳款年限30年、以今年7月五大銀行房貸放款利率2.303%,本利平均攤還試算,每月繳款金額大約3萬元上下,房貸負擔大約是平均月薪的72.2%與75.6%,是所有都會區中相對「較能負擔」的區域。房貸負擔力試算也顯示,七大都會區中,台北市、新北市以及新竹縣購買3房格局大樓住宅,每月房貸金額會超過平均月薪。台北市作為台灣的政經中心,吸引各縣市大量就業人口移入,居住需求強勁,房價也是七大都會區最高,3房大樓房貸負擔高達平均月薪的181%,也就是說,光房貸每月應繳金額就將近每月平均薪資的1.8倍。此外,鄰近的新北市3房大樓中位數總價1,831萬元,房貸月薪比高達112.1%。近一年新竹縣3房住宅大樓中位數總價已突破2,000萬元,為2,360萬元,而新竹市中位數總價為1,750萬元,總價帶已與新北市相當。陳金萍分析,除了高資產、高所得購屋族群較有能力負擔外,一般受薪階級買房仍是大不易。而雙北市的高房價現象,也是雙北地區近年「小宅化」、「脫北潮」盛行的重要原因。新竹科學園區是新竹縣市重要的經濟支柱,高薪產業群聚,平均月薪排名領先全台,但新竹縣市房市住宅供給有限,近幾年房價推升已追上新北市。陳金萍表示,新竹縣、新竹市房貸負擔比分別為108.9%與63.4%,看得出不少在新竹市就業的高所得族群選擇在鄰近的新竹縣購屋,購買面積也較大些。其中新竹市因高科技產業支撐薪資結構,使得購屋壓力遠低於北部其他都會區。陳金萍提醒,有意購屋的民眾應審慎評估自身負擔能力,避免因過度槓桿造成生活壓力。購屋前應仔細檢視家庭總收入、日常支出與可能的利率變動,並預留一定比例的緊急資金,以應付突發狀況。若房貸月薪比過高,代表每月大部份薪資將用於繳納貸款,勢必會壓縮生活品質,甚至影響後續長期財務安排,必須量力而為。

房貸利率2.303%是假象? 專家揭「更殘酷現實」:看得到吃不到

中央銀行21日公布最新數據,7月五大銀行新承做房貸利率達到2.303%,創下2009年1月以來、超過16年半的最高紀錄,不過根據臉書社團「賣厝阿明 知識+」的版主阿明透露,央行版本的利率2.303%只是假象,因為只有少數優質客戶享有,反觀民營金融機構的利率早已衝破3%,2%左右的利率對一般購屋族而言可謂「看得到吃不到」。阿明在臉書粉專發文表示,央行公布的7月五大銀行新承做房貸利率達到2.303%,但數字背後「隱藏著更殘酷的現實」,因為民營金融機構房貸利率早已突破3%,而國銀提供的優惠利率只有極少數優質客戶能享受,一般購屋族正面臨「看得到吃不到」的信貸緊縮困境,「央行公布的五大銀行房貸利率2.303%根本是『美麗的誤會』!」阿明直言,央行公布的數字僅反映台銀、合庫銀、土銀、華銀及一銀等公股行庫的優惠利率,但多數民營銀行的房貸利率水平更高,有些甚至達到3.2~3.5%,造成官方與民間利率雙軌制的原因有以三個,首先是新青安房貸大量集中在公股銀行,壓低了平均利率數字;其次是民營銀行受限於《銀行法》第72-2條的不動產放款上限,只能透過提高利率來篩選客戶;最後是央行信用管制讓銀行對非首購族及投資客收取更高風險溢價。根據阿明的說法,「現在一般民眾去申請房貸,除非是信用條件極好的首購族,否則很難拿到低於2.5%的利率。」他補充提到,許多民營銀行甚至對15坪以下小套房、第二屋貸款直接拒貸,或是要求搭配高利率的信用貸款。他還指出,央行數據顯示7月五大銀行新承做房貸金額709.24億元,相較6月增加45.46億元,但主要是因為部分房貸遞延至7月,以及少數銀行整批分戶貸款較上月增加所致,此外央行經研處副處長葉盛也說明,房市仍是處於量縮價盤整格局,市場買氣確實減緩。阿明認為,當前房貸市場出現明顯的M型化現象,一端是符合新青安條件的首購族,還能享受相對優惠的利率,另一端則是財力雄厚的投資客,願意接受高利率換取資金槓桿,至於最辛苦的「中間族群」是換屋族、小資首購族,這族群既不符合政策優惠條件,也沒有足夠財力負擔高利率。阿明提醒,央行信用管制政策已經明顯改變房市生態,但利率數字背後的真實情況更值得關注,隨著民營銀行房貸利率突破3%大關,購屋門檻進一步提高,市場已進入深度調整期,預期未來幾個月預售屋交屋潮與銀行房貸額度的緊張關係將持續,因此購屋族除了關注官方利率數字,更應該實際了解市場真實的貸款條件,並且做好資金規劃。房貸之亂超乎預期? 專家揭銀行荒唐操作:交屋即斷頭68%餐飲業喊缺工! 平均月薪僅34830元 近9成不到4萬六千萬放小孩戶頭 萬一不孝怎辦? 他曝超慘經歷:國稅局割走5千萬

禁令解封!南韓銀行集體備戰 穩定幣、錢包、託管業務全面復活

南韓各大銀行正積極部署加密貨幣與穩定幣業務,全面迎接即將上路的相關法規。多家金融機構不僅成立專責小組、申請數十項商標,還與區塊鏈業者展開合作,展現對數位資產市場的高度期待與明確戰略佈局。根據《cryptonews》報導,近期南韓銀行業動作頻頻,與穩定幣合法化討論逐漸升溫密切相關。友利銀行(Woori Bank)已設立由9人組成的「數位資產小組」,負責穩定幣、數位錢包等領域,並與多家區塊鏈新創公司簽署合作協議,重新啟動過去曾擱置的加密貨幣託管計畫。該行也正與多家未公開名稱的企業洽談,希望籌組穩定幣聯盟。另一家重量級金融機構新韓銀行(Shinhan Bank)則組成了約20人的「加密貨幣任務編組」,針對韓元與多種外幣穩定幣提交超過80項商標申請。其實早在2018至2019年間,新韓銀行就已試圖進軍加密領域,後因政府政策轉向而暫停計畫,如今再度展現雄心。國民銀行(Kookmin Bank,KB)則於2025年6月設立「數位資產因應委員會」,希望建立橫跨旗下保險、信用卡、證券與資產管理子公司的協調機制,以整合集團資源、因應未來政策調整。該委員會目前也在評估與外部合作夥伴的整合方案,力求在數位資產領域搶佔集團級優勢。韓亞銀行(KEB Hana Bank)同樣不落人後,正組建跨部門工作小組,專注研發韓元穩定幣所需的技術基礎設施,同時與友利銀行一樣投入加密託管與國際擴張,佈局全球市場。這波布局與近期南韓政局變化緊密相關。新任總統李在明(Lee Jae-myung)自2025年6月上任以來,明確展現對加密產業的友善態度,國會內也出現支持加密法案的聲浪。民主黨新任黨魁鄭清來(Jung Chung-rae)更公開表示將對反對黨採取強硬立場,全力推動立法改革。除了五大銀行之外,與加密貨幣交易平台Upbit合作的K Bank也快速跟進,成立數位資產專案小組。釜山銀行(Busan Bank)則持續擴編其區塊鏈研究團隊,表明將探索區塊鏈各層應用,希望在合法化後迅速進入市場。多位銀行高層私下透露,他們預期政策即將大幅轉向,因此紛紛提前布局,力求在法案通過與市場全面開放前,搶占有利先機。

央行打炒房見效?1月房屋移轉年減四成 五大銀行房貸利率創16年新高

中央銀行公布1月五大銀行新承作房貸金額及利率,受農曆春節工作天數減少、房貸利率來到16年新高,以及聯手打炒房見效、買賣雙方認知差距等四項因素影響,1月六都移轉棟數下修。單月新增房貸金額再次跌破千億大關,較2024年12月大幅減少358.68億元、僅剩645.99億元,而各銀行持續調控不動產放貸風險,房貸利率上揚至2.238%,創2009年1月以來逾16年新高。央行官員表示,1月工作天數較少,整體房貸新增餘額大幅下滑至645.99億元,但對照去年2月農曆春節當月僅557.51億元,仍是相對高的水準。據央行統計,前一次單月新增房貸金額低於千億元是去年11月的934.52億元,去年12月回升至1004.67億元,今年元月則再度跌破千億大關。央行公布1月五大銀行(台銀、合庫銀、土銀、華銀及一銀)新承做放款加權平均利率降至2.119%,較去年12月的2.141%下降0.022個百分點;銀行為了以價制量,房貸利率反而上升0.014個百分點至2.238%,刷新逾16年新高。這波房市出現過熱,市場多歸咎於新青安貸款,而1月新青安房貸占五大銀行新承做房貸比重再度上升至38.65%,創下新青安上路以來次高。官員說明,本月新青安比重雖上揚,其實新青安貸款(分子)呈現下降,但由於整體購屋貸款(分母)減幅更大,導致占比拉高。進一步觀察1月六都買賣移轉棟數月減33.66%、年減43.17%,1月雙北地區房價月減0.76%、年增幅也降至6.73%,不僅月減幅擴大,年增率也放緩至去年1月以來最低增速,近期房市價量有降溫趨勢。

房貸負擔率又加重 「這2地」卻逆勢減壓!專家曝主因

最新全國房貸負擔率出爐!113年第3季為46.80%,季增0.78%,等於購屋族近半薪水都拿來繳房貸,其中台北市71.82%的房貸壓力仍居高不下,新北市60.69%、台中56.17%也相當沉重;反而是新竹縣市、宜蘭罕見季減,專家解釋,應是區域有錢人明顯增加,收入增速大於房價漲勢所致。房貸負擔率為計算中位數所得家庭購買住宅時,其每月支付房貸金額占家戶可支配所得的比率,藉此反映民眾購屋房貸負擔變化情形。內政部今(7)日發布113年第3季全國房貸負擔率為46.80%,季增0.78%。內政部說明,去年第3季全國中位數住宅價格較上季上漲2.50%(由1000萬元升至1025萬元),使得負擔率上升1.15%;而中位數家戶可支配所得增加0.87%(由93.92萬元增加至94.74萬元),使得負擔率下降0.40%;五大銀行新承做購屋貸款平均利率升至2.190%,使負擔率上升0.03%。經綜合計算,由於中位數住宅價格上漲,帶動負擔率較第2季增加約0.78%。不過內政部也指出,中央銀行自8月起陸續推出不動產貸款相關管制措施,引導房市降溫、房價漲幅收斂,本季負擔率較最近2季(113年第1、2季)季增幅1.64%、1.72%縮小。六都的房貸負擔率,以新北市、台中市、桃園市及台北市較上季增加1.42%、1.34%、1.14%、1.13%升幅較大;高雄市及台南市則分別上升0.88%及0.31%升幅輕微。六都以外的縣市,基隆市房貸負擔率維持低於3成,其他縣市房貸負擔率則皆介於3成至4成之間,其中以新竹縣46.04%負擔較重,但較上季降低0.74%,宜蘭縣和新竹市也分別降低0.21%、0.02%。全國房貸負擔率繼續加重,但新竹縣市及宜蘭縣逆勢降低。(圖/內政部提供)對於新竹與宜蘭房貸負擔率出現下滑,全向科技房產中心總監陳傑鳴表示,房貸負擔率為房屋貸款月攤還額與月家戶可支配所得之比,因此只要家庭所得增加速度超過房價增加速度,就算房價沒下跌,房貸負擔率就可能下降。以新竹來說,在去年下半年限貸與央行第七波信用管制下,房價漲勢開始趨緩,但新竹卻因受惠科技業蓬勃發展,導致有錢的科技新貴不斷增加,所以出現房價不跌、房貸負擔率卻下滑的狀況。陳傑鳴補充,竹科去年出口額就有1兆9815億元,較2023年的1兆5786.77億元,1年大幅成長25.52%,金額創歷史新高,在科技業普遍大賺下,也讓許多竹科新貴荷包滿滿購屋置產,讓新竹房市與居民結構產生明顯質變,「短短5年,新竹縣大樓平均成交價從2字頭狂奔到逼近5字頭,目前看起來有錢人增加的速度,似乎大於區域房價的漲勢」。至於宜蘭房貸負擔率也下滑,陳傑鳴判斷,可能與雙北高房價有關,去年Q3台北與新北房貸負擔率分別高達71.82%與60.69%,很多負擔不起的購屋族往外圍移動,宜蘭因有休閒觀光題材,吸引不少有錢人置產,便帶動房貸負擔率下降,原因也是收入較高的人移入增加,並非房價出現下跌。 大賣壓時代?29年最大交屋潮來了 去年完工13.8萬宅 大S遺產2/3淪汪小菲掌握? 地政士揭「1情況」:最多400萬 荒廢近20年 高雄觀音山地標「鬼樓」1.8億拍出

五大銀行新承作房貸平均利率公布!上升至2.224% 創16年內新高

央行去年祭出第七波信用管制,促使房貸條件更加嚴峻,根據最新公布的五大銀行新承做放款平均利率顯示,去年12月利率月減0.025個百分,央行也做出說明。央行表示,113年12月台銀、合庫銀、土銀、華銀以及一銀新承做放款加權平均利率為2.141%,較11月的2.166%下降0.025個百分點,主要原因來自週轉金以及資本支出貸款利率較11月下降。央行透露,去年12月五大銀行未承做國庫借款,致五大銀行不含國庫借款之新承做放款加權平均利率則是2.141%,也較11月的2.175%下降0.034個百分點,房貸利率略有調整。公布的五大銀行新承做放款平均利率。(圖/中央銀行提供) 鄰損戶為何多與「凶手建商合建」 專家曝3大理由:江湖現實 他賣繼承老公寓 慘課66萬房地稅 代書一招「稅變0」:免扒兩層皮 租金飆漲寫28年新高!專家:房東感覺成本增加

五大銀行房貸十月大減234億元 房貸吃緊何時放緩?公銀董座:等「這類 」佔比下跌

新青安炒熱房市,銀行房貸水位吃緊,中央銀行22日公布10月五大銀行新承做購屋貸款金額新台幣876.23億元,月減234.23億元,新青安房貸占比再降至32%,連續4個月下滑,創下14個月來的新低。官員表示房市是全國性熱絡,觀察六都10月相較於9月明顯下降民眾申貸排隊等核貸。土地銀行董事長何英明今(23)日表示,新青安房貸影響深遠,使用寬限期的民眾未還款,就會一直占用額度,目前新青安使用寬限期的比例約半數,最長寬限期為5年。土銀今日舉行員工健行活動,何英明表示,目前土銀待撥房貸餘額仍有1,600億元,雖然土銀不受《銀行法》第72之2條比率限制,但仍被金管會要求土建融業務放款不可超過總放款量的25%、房貸不可超過總放款量的35%,兩者合計60%,因此仍會管控房貸案量。針對銀行房貸吃緊何時能夠緩解,何英明指出,新青安房貸寬限期最高為5年,若客戶在寬限期內未還款,額度就會一直占著。何英明表示,新青安寬限期使用情形大概一半一半,觀察25到35歲這個年齡層,很多是由父母協助,大多會盡量不使用寬限期,以減少利息成本。而新青安貸後轉租、人頭戶違規狀況頻傳,財政部要求八大公股銀行嚴查,何英明表示,土銀目前查核違規戶共248戶,目前已收回補貼利息147戶,金額約230至240萬元,仍有101戶未收回。

7月房貸餘額年增率創18年最大增速 連八月破10兆元

國內房市有無過熱,數據會說話。中央銀行26日公布7月消費者貸款與建築貸款餘額,當月房貸餘額再增加1,165億元,單月增量連三月突破千億大關,增幅較上月擴大,且餘額升至10兆6570億元,已連八月在10兆元之上,再寫歷史新高紀錄,且年增率高達10.82%,創下逾18年來最大增速。而供給面的建築貸款(土建融)也有回溫,7月土建融餘額上升至3兆3,933億元,單月增加207億元,餘額續寫歷史新高;年增率也上升至3.37%,罕見連二月上升。今年以來國內房市熱,主要反映新青安房貸剛性需求,再加上今年股市火熱帶來財富效果加持,7月購屋房貸餘額年增率不僅維持雙位數成長,且增幅擴大為10.82%,創下2006年6月以來新高,從去年5月4.54%一路狂升,距離前高2006年5月的10.92%也已不遠。觀察7月五大銀行新承作房貸金額飆出1,217.39億元、創歷史新高,已連續三月破千億,帶動整體房貸餘額上揚。央行官員分析,主因民俗月提前交屋習俗,六都建物買賣移轉棟數明顯成長,也反映國內景氣不錯,股市旺帶來財富效果,以及新青安買氣持續,成為推升房貸餘額衝高原因。考量近期銀行不動產放款集中度過高,央行近期邀集34家國銀「喝咖啡」,引起市場側目。官員強調,央行8月才與銀行座談,後續由銀行各自提供管控方式,後續對不動產貸款壓抑效果要繼續觀察,後續央行會先看銀行提出報告、且逐月逐季檢視,央行希望不動產集中度下降。根據央行統計,至6月底全體銀行不動產貸款占總放款比率(不動產貸款集中度)升為37.43%,已接近歷史高點的37.9%,而7月則略降至37.4%。而建築貸款(土建融)增幅罕見連二月上揚。官員指出,建築貸款年增率回升,主要是受低基期影響,未必代表建商信心回穩,單從一個月數字無法看出,要持續觀察市場氣氛來解讀;不過,若從內政部的建物開工宅數來看,廠商開工量仍在縮減階段,短期內仍是相對保守。

國發會公布1月景氣燈號 一口氣增5分轉「穩定」綠燈

景氣對策信號綜合判斷分數走勢國發會4日公布1月景氣燈號,綜合判斷分數為27分,較前月增加5分,燈號轉為代表「穩定」的綠燈,這是2022年9月以來,暌違17個月後再見綠燈,同時與領先指標皆繼續上升,國內景氣維持復甦趨勢。1月景氣燈號是國發會採用新版景氣指標所編製。去年12月景氣對策信號綜合判斷分數為20分,燈號為黃藍燈,因應新版景氣指標上路,國發會重編去年12月綜合判斷分數,上修至22分,但同樣維持亮黃藍燈。至於1月,不論是舊版或新版指標計算,綜合判斷分數都是27分,不影響1月是綠燈的結果。國發會經發處長吳明蕙強調,「並無技術性變燈的情形」。國發會表示,1月出口雖由紅燈稍降為綠燈,但生產、投資、銷售、金融等指標燈號分數均增加。國發會也看好今年隨庫存調整進入尾聲,全球商品需求可望逐漸回升,加上高效能運算、人工智慧等新興科技應用持續推展,可挹注出口動能。內需方面,國發會認為,就業市場維持穩定、基本工資調升,政府持續優化所得稅制,並實施各項減輕負擔措施,加以股市上漲的財富效應,民間消費動能可望獲得維繫。由於農曆年前向來有消費旺、工廠趕工多、資金需求大、短期工作多等現象,而年後又有放假多、2月天數短、工廠生產與出貨少等情形,因此1、2月景氣表現常有季節干擾因素。吳明蕙坦承,2月有可能又變燈,但景氣復甦趨勢不變。不過吳明蕙提醒,雖國內外機構預測台灣今年經濟成長率可望高於3%,但主要經濟體的貨幣政策走向,以及美中科技紛爭、地緣政治緊張等經濟下行風險仍存在,後續發展須密切關注。國發會每5年檢討景氣指標及燈號構成項目,前一版從2018年開始使用,去年2月起邀集跨部會研商、試編新版。新舊版最大的變革是,舊有景氣指標中「非農業部門就業人數」,改由「工業及服務業加班工時」替代,「金融業隔夜拆款利率」因近年走勢較為平坦,也改由較能反映市場投資需求變化,與景氣連動性較高的「五大銀行新承做放款平均利率」。

國人「非現金」年消費逾7兆!中信銀奪發卡王 街口支付穩坐電支一哥

金管會15日公布,2023年國人使用非現金支付交易筆數約69.12億筆,非現金支付交易金額約7.27兆元,其中「信用卡」總有效卡數約3,777萬張,發卡前五大銀行以中國信託銀行居冠,台北富邦銀行緊跟在後;全年國人刷信用卡額來到4.18兆元,年增19.94%,創下史上新高。根據金管會統計,截至2023年12月底止,共有32家信用卡發卡機構總流通卡數約5,812萬張(11月底為5,796萬張),總有效卡數約3,777萬張(11月底約為3,764萬張),有效卡數係指最近六個月有消費紀錄之卡,不含Debit卡,只有郵購分期交易亦算有效卡,不含只有循環繳款之卡片。32家信用卡發卡的「有效卡數」前五大排行榜,中國信託銀行以578.72萬張居冠,其次依序為台北富邦銀行的549.18萬張,玉山銀行480.44萬張,國泰世華銀行462.79萬張,台新銀行455.79萬張。循環信用餘額約1,062億元(11月底約為1,044億元);未到期分期付款餘額約1,995億元(11月底約為2,078億元);當月簽帳金額約3,457億元,較上月份之3,667億元減少約210億元;當月轉銷呆帳金額約5.3億元(11月份約為4.5億元)。逾期3個月以上帳款占應收帳款餘額(含催收款)之比率平均為0.24%較11月底0.22%增加。電子支付部分,截至112年12月底止,有10家專營電子支付機構及20家兼營電子支付機構(含銀行及中華郵政),電子支付帳戶總使用者人數約2,713萬人(11月底約為2,679萬人),較上月增加約34萬人,街口支付以639.67萬人拔頭籌,其次為一卡通的607.10萬人,第三名為全支付的454.71萬人。悠遊卡則以271.04萬人排第四名,第五名為玉山銀行的209.20萬人,全盈支付排第六名有191.14萬人,愛金卡則有129.59萬人,歐付寶為105.01萬人。去年12月,13家辦理現金卡銀「已動用額度卡數」來看,以凱基銀行的28.66萬張遙遙領先其他家銀行,第二名的台新世華銀行則為4023張,第三名的中國信託銀行則為3932張。整體現金卡放款餘額(含催收款)約110億元(11月底約為109億元),當月轉銷呆帳金額約0.3億元(11月份約為0.2億元),整體逾放比率為1.2%(11月底為1.247%)。

去年Q3房貸負擔率出爐 全台剩「這3縣市」房價合理負擔

內政部15日發布112年第3季住宅價格指數及房價負擔能力指標,全國住宅價格指數為133.18,相較上季上漲1.82%,較111年同季上漲5.42%。房價節節高升下,全台僅剩嘉義縣、屏東縣、基隆市為房貸占家戶所得3成內,為可合理負擔的城市;雙北及台中的房價負擔力則呈現「過低」,已超越民眾可支配所得範圍。內政部指出,112年第3季因全球通膨趨緩,國內景氣對策信號在9月由藍燈轉黃藍燈,景氣略有改善,加上央行本季未再升息,且財政部在8月推出新青年安心成家貸款方案,五大銀行新承做房貸利率下降,帶動自住置產需求增加,交易量回穩轉增,促使住宅價格微幅上漲。經綜合計算,112年第3季全國房貸負擔率為42.25%,較上季微幅上升0.16%,較111年同季上升1.7%。房貸負擔率為計算中位數所得家庭購買住宅時,每月支付房貸金額占家戶可支配所得的比率,藉此反映購屋房貸負擔情形。112年第3季因全國中位數住宅價格較上季上升1.35%(由888萬元升至900萬元),使負擔率增加0.57%;但本季中位數家戶可支配所得略為上升0.94%(由90.43萬元增加至91.27萬元),使得負擔率減少0.39%;再加上五大銀行新承做房貸利率降至2.088%,支付房貸金額減少,使得負擔率減少0.02%。內政部表示,受到中位數住宅價格上升,導致購屋負擔微幅加重;但因可支配所得上升,再加上政府於112年8月起實施新青年安心成家貸款方案,使得本季新承做房貸利率下降,有助於減輕自住民眾實質購屋負擔。六都以外縣市,其中嘉義縣、屏東縣、基隆市的房貸負擔率維持低於3成,民眾房貸負擔較輕;其他縣市房貸負擔率皆是略低到過低等級。另外,新竹縣、雲林縣、花蓮縣、澎湖縣及金門縣本季負擔率較上季微幅下降,購屋負擔略為減輕。內政部表示,從長期趨勢觀察,在111年第1季起央行連續5度升息,同年4月行政院提出平均地權條例修正草案送立法院審查後,整體房市炒風逐步受到抑制,住宅價格指數年增率已連續5季下修,漲勢降溫,轉為以自住需求購買為主,房市已朝向更穩健有序的方向發展。

數位帳戶玩不下去?發展飽和+金管會打詐 恐掀退場潮

數位帳戶玩不下去?數位存款帳戶發展8年漸趨飽和,加上金管會強化打詐,更讓數位帳戶優勢難以施展。繼永豐DAWHO、台新Richart兩家主力數位帳戶大行,不再提供無上限高利存款,中國信託也對數位帳戶開鍘,有實體帳戶就不得開戶,等同「冷處理」數位帳戶後,國泰世華更在今年整合產品線,將KOKO數位帳戶進行整合,並取消跨行優惠。至2023年9月底,36家銀行(含純網銀)數位帳戶開戶數達1877.7萬戶,季增7.23%、年增35.52%,但均較前季趨緩。前五大銀行分別為台新Richart、是唯一突破300萬戶的,其次為國泰世華、純網銀LINE Bank、永豐大戶DAWHO及一銀iLEO,都在百萬戶以上。面對數位帳戶發展趨緩,除「有意願開戶的人都開戶了」,銀行業者坦言,詐騙盛行,金管會要求銀行全力防範人頭戶,免到分行開戶的數位帳戶首當其衝,成「踩煞車」的最主要原因,以中國信託為例,去年率先對數位帳戶拉高門檻,有實體帳戶的人不能申辦。向來在數位金融相當衝的玉山銀,也對推廣數位帳戶採取較「溫和」姿態,僅提供指定會員等級周期達Level 2以上贈送600點e.Fingo點數,對於存戶最在意的免費跨行優惠,也只提供跨行提款3次與跨行轉帳3次,且要符合資格者才持續享有優惠,也有落日條款。國泰世華在數帳開戶數居全國第二,但自去年開始調整產品線,2023年第4季開始已暫停KOKO App服務,全面引導KOKO用戶體驗國泰世華CUBE App,KOKO也更名為國泰世華數位帳戶,先前提供的66次跨行免費,調整為須完成指定任務後,才有跨行優惠。銀行業者坦言,數位帳戶最早的概念,是降低民眾到銀行的頻率,把相關人工作業成本回饋到利息、手續費上,但節流同時,也必須想辦法開源,偏偏金管會強力打詐,讓數位帳戶難以伸展。銀行業者認為,若拿掉高利、免手續費兩大誘因,開戶又變困難,就不會有人想要開數位帳戶,屆時數位帳戶與一般存款帳戶就沒太大差異,恐出現一波退場潮。

新青安房貸助攻 五大銀11月新增放款近900億元月增13%創新高

新青安房貸上路後,新增房貸逐月上升。中央銀行周五(22日)公布11月五大銀行(台灣銀、合庫銀、土地銀、華南銀和第一銀)新承做放款統計,房貸金額為895.62億元,月增13.7%、年增48.9%,刷新央行統計以來的歷史新高,已連四個月上升,新增房貸利率續降至2.071%。央行說明,台銀、合庫銀、土銀、華銀及一銀等五大銀行,合計房貸放款市占約近4成。五大銀行新承做房貸創新高,主要是因進入年底交屋潮,分戶貸款大增,加上 8 月新青安房貸上路,自住需求顯現,使金額呈現高額成長;央行統計,11月新青安貸款較上月增加65.6億元。五大銀行11月新承作放款加權平均利率2.08%,較10月下滑0.23個百分點,主因資本支出以外的各類貸款利率均較10月上升所致;若不含國庫借款,11月五大銀行新承作放款加權平均利率為2.039%,亦較10月下降0.025個百分點。進一步觀察,11月六都建物買賣移轉棟數月增11.3%、年增幅更達26.15%,觀察各都會區表現,台北市月增8.1%,新北市成長1.5%,桃園市量增14.7%,台中市月增15.5%,台南市和高雄市均月成長18.3%。若與去年同期相比,六都建物買賣移轉棟數年增26.1%,其中,台南市大增98.6%幾乎翻倍成長,新北市增 42.6%,台北市年增 22.1%,高雄市年增 29.3%,桃園市年增 5.6%,台中市微增 0.3%,六都會區均呈年月雙增。房仲業者指出,今年全年交易量縮格局不會改變,但在年底購屋潮與新青安優惠房貸的助攻下,房市自用、置產買氣穩定,量縮幅度可望再收斂;央行官員也表示,觀察整體首購房貸的增幅頗大,反映近期買氣都是集中在自用型需求上,這也是央行希望看到的房市健康需求。

好會刷!6月國人狂刷5400億 五大銀刷卡量近3960億「這家」奪冠

受刷卡繳稅、暑假旅遊旺季及網購檔期618等利多,推升6月國人刷卡額暴衝至約5400億元。日前五大銀行出爐的6月信用卡統計顯示,中信銀、國泰世華銀、玉山銀、台新銀、北富銀五大銀行6月合計已刷近3960億元,其中,中信銀單月簽帳金額衝破千億、高達1218億元,國泰、玉山銀也各創下855億、833億的成交量,台新、北富銀則各為610億、444億元,紛紛創下單月新高紀錄。今年的信用卡競爭相當激烈,不只Costco聯名卡易主牽動了市場版圖,刷卡王冠軍寶座也激烈廝殺,中信銀6月大噴發重回龍頭地位,6月信用卡消費金額突破1200億元、上半年累計消費金額3812億元,較去年成長近6成,同時寫下單月、上半年新高紀錄,也中止了國泰世華銀的十連霸。中信銀分析,6月刷卡爆量,除了上半年國人消費力逐漸回升,還有長期深耕客戶經營、擴大場景生態圈、掌握支付行為趨勢三大關鍵因素。中信銀採信用卡、簽帳金融卡並重的策略,滿足不同年齡客戶需求、提供客戶多元選擇。另外,對高資產客戶經營,今年提供繳稅差異化回饋及附加權益禮遇,策略奏效,今年刷卡量1200億中,有超過500億來自繳稅。國泰世華銀6月雖失去冠軍寶座,但簽帳金額逾850億元也是創史上單月新高。國泰世華銀指出,主要是旅遊消費、繳稅成長最多,今年綜所稅簽帳較去年同期成長逾50%、突破300億元;穩居第三的玉山銀指出,6月簽帳金額含繳稅突破800億元,亦創簽帳金額新高、整體稅款金額超過4成,成長幅度亦為歷年新高。拿下6月發卡王的北富銀則指出,6月仍維持雙位數發卡量約25萬卡,其中以 Costco聯名卡為主,隨著8月8日於Costco賣場內獨家支付已進入倒數計時,近期的申辦量也逐漸攀升。此外,今年自2月上市即推出一系列加碼回饋活動,也推升6月整體簽帳金額444億元較5月成長近4成,同時推升休閒旅遊類消費成長動能較5月提升近2成。另隨著海外旅遊復甦,網稱日韓神卡的J卡6月於日韓消費無論戶數、卡數、筆數及金額都創新高,6月單月日韓簽帳為去年同期6.6倍。

購入千萬宅「房貸每月多繳3655元」!專家:房市難逃量縮局面

央行昨日宣布升息半碼(0.125個百分點),為去年3月來第5度升息,累計升息達3碼。據央行統計,五大銀行2月新承作房貸平均利率1.98%,房地產業者表示,若足額反映,新承作房貸平均利率將達2.1%,此為14年來,房貸利率重回2%以上。信義房屋以貸款1000萬元、30年本息攤試算,5度升息前房貸利率地板價為1.31%,每月房貸金額3萬3608元,5度升息後,房貸利率地板價升至2.06%,每月貸款金額增加到3萬7263元,等於每月房貸增加3655元,一年要多出約4.4萬元房貸支出,幾乎吃掉了一個上班族一個月薪水。信義房屋不動產企研室經理曾敬德表示,房貸利率重回2%的年代,將會帶來3大趨勢與改變:首先資金由寬鬆轉向緊縮,開發商壓力增加;其次,房貸族面臨通膨、房貸支出增加,生活壓力隨之攀升;對比同樣月付房貸額,可以貸到的房貸總額減少,也導致購屋能力與負擔能力下降。房產業者也普遍認為房市難逃量縮格局。以青安貸款一段式機動利率來看,儘管財政部去年3月開始實施青年安心成家貸款利率減半碼優惠,並延長該項措施到2024年底,但一段式機動利率仍來到2.025%;相較於原先的1.9%,利率也突破2%。公股銀行今日將公布存款新牌告利率,至於房貸利率調整,公股銀行調整時間有分月調和季調,房貸利率地板價將從1.935%提高到2%。以季調來看,台企銀最先調整,預計3月底就會反映;一銀、華銀、彰銀則約在4月中旬陸續反映利率調整。以此來看,央行升息半碼之後,市面上恐難找到低於2%的房貸商品了。永慶房屋表示,全球經濟趨緩、兩岸關係緊張以及物價高漲,房貸利率突破2%的心理關卡,薪資卻無明顯增加,民眾不論在生活、購屋負擔能力受限,購屋態度將轉趨審慎、保守,預期房價有下修空間。

今年第二季全國房貸負擔率39.62% 寫下有統計以來新高

內政部2日發布2022年第二季全國及六都房價負擔能力指標,全國房貸負擔率為39.62%,寫下有統計以來新高,較上季已上升1.27%,主要受購屋貸款利率上升影響,較去(110)年同期上升3.35%,房價負擔能力雖維持「略低」等級,但已接近「偏低」等級。在房價所得比方面,全國從第一季的9.58倍,第二季上升到9.69倍,亦創下歷史新高,等於不吃不喝9.69年、近10年才能買房。而台北市16.17倍,買房壓力最大。內政部表示,所謂「房貸負擔率」,主要是計算中位數所得家庭購買住宅時,每月支付房貸金額,占中位數家戶可支配所得的比率,以呈現家戶房貸負擔情形。內政部指出,第二季全國中位數住宅價格較上季上升10萬元(由840萬元升至850萬元),使負擔率增加0.46%,五大銀行平均購屋貸款利率上升0.224%(由1.368%升至1.592%),使負擔率略增0.83%;而中位數家戶可支配所得增加0.04萬元(由87.68萬元增加至87.72萬元),僅使負擔率減少0.02%。經統計,第二季全國房貸負擔率為39.62%,較上季上升1.27%,而第二季季增,主要是受到購屋貸款利率上升影響。至於六都房貸負擔率部分,台北市及新北市房貸負擔率為66.12%及52.41%,較上季上升1.21%及0.96%,為房價負擔能力「過低」等級;台中市為45.54%,較上季上升0.46%,為房價負擔能力「偏低」等級;台南市、高雄市及桃園市分別為38.26%、38.17%及32.01%,較上季上升1.42%、2.58%及0.51%,均為房價負擔能力「略低」等級。此外,房價所得比方面,第二季全國上升到9.69倍,創史上新高,其中六都以台北市16.17倍最高,新北市12.82倍居次,台中市11.14倍第三,亦即台北市要不吃不喝16.17年,才買得起房。由於9月央行三度升息半碼,內政部提醒,購屋貸款為長期支出負擔,民眾在購屋時仍須審慎評估整體利率調升對未來還款負擔的影響。

六都房價Q2狂飆 營建業者六成看壞景氣

內政部2日最新發布2022年第2季全國及6都住宅價格指數,本季全國住宅價格指數為123.97,較上一季上升2.44%,並較去年同期大幅上升10.27%。內政部表示,今年第二季因經濟持續成長,房貸利率維持相對低檔,再加上通膨與營造成本上揚影響,推動國內房價持續走高。本季全國住宅價格指數為123.97,上升幅度分別為新北市2.10%、台北市1.03%、桃園市2.41%、台中市2.53%、台南市2.22%,高雄市2.85%,可以看出中南部房價整體漲幅高過北部地區。內政部說明,第二季全國住宅價格季變動上升2.44%,雖較第1季上升2.99%少,但仍較去年各季上升1.64至2.32%為高;另本季全國建物買賣登記棟數8萬6,010棟,較上季8萬4,776棟增加1.47%,整體呈現價漲量升情形。內政部指出,依行政院主計總處統計,第二季經濟成長率為3.05%,較上季3.72%持續趨緩;另參考國發會景氣對策信號,第2季雖皆為綠色穩定燈號,但分數出現連續下降情形,顯示景氣擴張力道有放緩情形。在金融面部分,受到央行3月、6月升息影響,五大銀行新承作房貸利率在6月已調升至1.614%,將逐步加重購屋者房貸負擔;加上9月央行再次升息半碼,購屋者壓力更趨沉重。此外,參考台灣經濟研究院景氣動向調查中營建業部分,截至今年6月,營建氣候已呈現連續5個月下滑趨勢;不動產業方面,今年6月看壞景氣的廠商比例也高達59.5%,顯示業者對於房市前景樂觀看法趨向保守,民眾在購屋時也需更加注意未來市場價格可能變動的風險。內政部表示,將持續密切關注市場交易情形,不定期辦理預售屋聯合稽查作業,並對違規炒作行為迅即稽查裁罰,另外也將持續推動「平均地權條例」草案修法,以遏止不當炒作,均衡房市穩定發展。

家戶四成收入付房貸 近10年不吃喝才買得起房

內政部今天(2日)發布2022年第2季全國及6都房價負擔能力指標,其中全國房貸負擔率為39.62%,較上季上升1.27%,較去(110)年同季上升3.35%,房價負擔能力雖維持「略低」等級,但已接近「偏低」等級。房貸負擔率季增1.27%主要受購屋貸款利率上升影響。另房價所得比方面,內政部指出,從第一季9.58倍,第2季上升到9.69倍,等於平均不吃不喝9.69年才能買房,也寫下新高紀錄。所謂「房貸負擔率」主要是計算中位數所得家庭購買住宅時,每月支付房貸金額,占中位數家戶可支配所得的比率,以呈現家戶房貸負擔情形。內政部指出,第2季全國中位數住宅價格較上季上升10萬元(由840萬元升至850萬元),使負擔率增加0.46%,五大銀行平均購屋貸款利率上升0.224%(由1.368%升至1.592%),使負擔率略增0.83%;而中位數家戶可支配所得增加0.04萬元(由87.68萬元增加至87.72萬元),僅使負擔率減少0.02%。整體而言,第2季全國房貸負擔率季增1.27%,主要是受到購屋貸款利率上升影響。六都房貸負擔率部分,台北市及新北市房貸負擔率為66.12%及52.41%,較上季上升1.21%及0.96%,為房價負擔能力「過低」等級;台中市為45.54%,較上季上升0.46%,為房價負擔能力「偏低」等級;台南市、高雄市及桃園市則分別為38.26%、38.17%及32.01%,較上季上升1.42%、2.58%及0.51%,均為房價負擔能力「略低」等級。此外,在其他14縣市房價負擔能力部分,屬於「可合理負擔」等級有雲林縣、嘉義縣、屏東縣、基隆市及嘉義市等5縣市;「略低」等級有宜蘭縣、新竹縣、苗栗縣、彰化縣、南投縣、臺東縣、花蓮縣、澎湖縣、新竹市等9個縣市。此外,房價所得比方面,台北市16.17倍最高,新北市12.82倍居次,台中11.14倍第三,全國平均上升到9.69倍,相當不吃不喝近10年,才能買得起房。內政部提醒,購屋貸款為長期支出負擔,民眾在購屋時仍須審慎評估整體利率調升對於未來還款負擔的影響;而對於投機客短期炒作抬升房價,加重自住購屋民眾負擔的不公平情形,內政部將持續推動修法予以遏止,以健全房市穩定發展。

財政部長曝銀行房貸放款減少 房市恐不會像以往熱絡

財政部長蘇建榮今日表示,房市是否回歸比較理性的階段,後續還要觀察,但可能也不會回到過去那個非常熱絡的景況。蘇建榮到立法院備詢,立委林德福關心,央行公布4月五大銀行的房貸減少?是否代表景氣下滑?對於房市的看法。成交率相對下滑來看,貸款資金需求相對減少但是未必代表經濟下滑。房市的問題除了需求面的問題,還有供給面,項是原物料、鋼鐵上漲和人工成本,建商推案有一些遲疑,但是不能說明經濟走入衰退。蘇建榮表示,過去幾年房市發展比較繁榮,未來房市是否回歸比較理性交易情況,後續要觀察,但是相對也不會回到過去非常熱絡的情況。自從央行提出選擇性管制和金管會調高房貸風險係數,各行庫可承貸土建融、房貸量確實會下降,而央行的的管制措施還在,房貸量的成長還是會受到影響。政府政策主要目的是合理化、不要過度投機炒作,健全房市結構的發展,但蘇建榮強調,雖然有人說「房市是經濟發展火車頭」,惟房市的發展未必與經濟有高度連結,如果房市過度成長、若房市有不合理上漲,反而造成經濟泡沫化的兩方面說法。

2020打炒房!金牛年拚1.31%「地板價」

2020年政府打炒房一波接一波,唯展望2021年房貸市場,銀行業者表示,在全球貨幣寬鬆政策持續下,新承作房貸平均利率維持1.4%以下,銀行為維持與建商關係,整批房貸將受重視,優質客戶還可獲得利率1.31%「地板價」。銀行業者透露,央行去年祭出4大房市管制措施,其中個人部分為「第3戶以上管制」,最高僅能借6成且無寬限期。唯台灣人還款能力強,購屋者雖仍借房貸購屋,原本的舊屋房貸,卻能在短期內還款,借款戶數維持在2戶內,央行的第3戶管制效果逐漸淡化。2021年新冠肺炎疫情逐漸穩定、景氣可望復甦,銀行業者認為,受到國際金融巿場影響,房貸仍將維持長期低利。至去年底五大銀行包含台銀、合庫銀、土銀、華銀及一銀新承作購屋貸款利率1.356%,業者說,預期今年銀行業的新承作房貸仍低於1.4%,最貴頂多1.45%,銀行很難從房貸獲利,僅希望從房貸出發、吸引優質客戶,帶動其他高利潤業務如財富管理、保險等。2020年管制房市的措施當中,也包含限縮建商的土建融資,最高只能貸6成5,並保留1成待動工興建始得撥貸,銀行與建商關係一度緊張。為了喚回建商的心,加上部分建案陸續交屋,銀行今年會鎖定承作建商整批房貸,使個人房貸持續成長,業者表示,優質客戶甚至還可獲得利率1.31%的「地板價」。住商不動產企研室資深經理徐佳馨分析,銀行鎖定建商的整批房貸優點是多為新建案,擔保品新、價值較高,若建案地點好的話,對銀行來說更有保障;此外,其建商原都與銀行有往來,銀行較好掌握訊息,並藉此籠絡大群高資產客戶。據知,辦理整批房貸較多銀行包含土銀、合庫、一銀、華銀等。