歷年同月新高

」 經濟部 零售 餐飲 外銷 訂單

兩岸大不同?台灣10月出口創新高 中國對美出口暴跌25%

財政部昨(7)日公布十月出口規模618億美元、創史上新高,再度超車南韓,合計前十月出口衝破5000億美元、達5144.5億美元,提前兩個月刷新歷年全年紀錄,財政部因而上修全年出口估值至6000億美元,年增率則估上看3成。。財政部統計處處長蔡美娜表示,目前出口有四個正面訊號可期,一是到今年底出口都可望維持成長,年增率連26紅沒問題,將追平1980年代以來,出口史上第二長上升周期;二是第四季出口可望超越第三季,寫下單季新高水準。第三是全年出口規模有機會達到6000億美元,蔡美娜驚嘆,這是前所未見的水準;第四個正面訊號是全年出口年增率預估可達3.18%,呈現高速成長。財政部也推估,11月出口規模可能介於555億美元到575億美元,換算年增率35%至40%。蔡美娜分析支撐台灣出口表現的原因表示,首先是全球經濟具有韌性,雖然不確定因素眾多且未完全消除,但基本面算是穩定;其次是AI和高效能運算衍生的新興需求火熱,推升半導體等相關產業榮景;再來是消費電子新品上市引發的鋪貨潮;最後表示年底是傳統外銷旺季。10月進口值392.24億美元,也是歷年同月新高水準。反觀中國海關總署於同日公布數據,中國十月出口縮減1.1%,從九月的年增8.3%大縮水,低於預期的增長3%。其中,對美出口年跌25%,從九月的年減25%跌幅加劇,呈現連續七個月兩位數下滑。自美國總統川普去年勝選以來,中國積極多元化出口市場。中國每年出口產品至美國約逾四千億美元,凸顯中國製造業對美國的依賴。經濟學家預測,流失美國市場將削減中國出口成長兩個百分點,約其國內生產毛額(GDP)0.3%。今年前十月,中國對美出口年減17.8%,進口年減12.6%,貿易順差年減20%至2330億美元。

台灣外銷訂單增近2成!8月突破600億美元 經濟部憂2變數

經濟部統計處23日發布8月外銷訂單,金額600.2億美元,年增幅逼近2成,不但比預期好,甚至預估9月成長幅度更高,經濟部樂觀看全年接單有機會寫下歷史新高。但也警示下半年存有兩大變數,分別是美國232條款對半導體衝擊,以及上半年拉貨潮是否讓歐美傳統第4季「旺季不旺」。8月對外接單比預期好,經濟部統計處長黃偉傑解釋,「全球的整個經濟推升的動力,還是在AI的浪頭上面。」反映在8月產品訂單上,科技類的資通訊與電子兩類,8月年增率各達2成、4成,金額同是歷年同月新高。反觀傳產,基本金屬、化學品都較去年跌9%以上,塑橡膠製品更減15.3%。黃偉傑分析,受美對等關稅影響,傳產稅率相對其他國家高,可能導致訂單延後,加上上半年的拉貨潮減緩,都是促使傳統產業表現弱勢主因。他並強調,傳產還存在供給過剩、低價競爭等基本問題。不過,台商在海外也紛紛闖出一片天,中華徵信所(CRIF)23日首次公布《全球海外台商影響力排名》報告指出,海外台商經營績效相較於集團海外公司更為顯著外,頂尖海外台商不僅長線投資價值明顯,近5年市值年均複合成長率高於頂尖日商與韓商,凸顯海外台商面臨景氣低谷具備韌性、特殊性及國際影響力。依CRIF調查,名列前茅的海外台商有敏實集團、美超微、GARMIN、滬士電子及康師傅控股,2021年到2025年頂尖海外台商市值年均複合成長率(CAGR)約9.03%,相較頂尖日商有豐田、三菱商事、本田汽車、三井物產及伊藤忠商事,平均市值CAGR則為7.48%,頂尖韓商則有三星、現代、SK集團、起亞、浦項控股,平均市值CAGR為負5.97%,台商表現相對出色。惟CRIF擔心,相較於頂尖日商的平穩,頂尖海外台商出現雙元極化結構,值得警惕,但凡布局尖端科技浪潮的市值CAGR成長,反而映照出傳產海外台商備受終端消費牽動與急需轉型多元布局現況。

AI超猛推動工業生產指數連16紅! 但「這些產業」不太妙

因為AI浪潮持續推動製造業與外銷訂單成長,經濟部統計處23日公布的6月工業生產指數111.48,月減6.86%、但年增18.65%,其中,製造業生產指數112.11,月減7.24%、年增20.03%,均為連續第16個月正成長,並為歷年同月新高,不過主要是靠電子業拉抬,不少行業別都在衰退。6月批發業營業額為1兆902億元,也較上個月減少5.3%。數據顯示,最強的電腦電子產品及光學製品業,年增高達81.95%,主要就是人工智慧應用及雲端資料服務需求強勁,帶動下游客戶拉貨動能,還有手機鏡頭規格升級、半導體產業投資力道不減等,累計今年1至6月年增高達51.64%。 第二強的為電子零組件業,年增22.38%,也是因為高效能運算與人工智慧應用需求持續熱絡,推升12吋晶圓代工、IC設計、IC封測、主機板等產品生產成長,累計1至6月較上年同期增加25.78%。 但像是基本金屬業就年減6.15%,因鋼鐵市場需求疲弱,加以低價進口鋼品干擾市況。化學材料及肥料業年減1.94%,因市場需求不佳,以及海外同業低價競爭,部分廠商因應市況調節減產或進行產線檢修。汽車及其零件業年減3.38%,主因是車市買氣趨於保守觀望,致燃油小型轎車及客貨兩用車產量下滑。在內需方面,6月的零售業營業額為3900億元,較上月減少1.5%,年減2.9%,但若不算汽機車零售業,反而可以年增1.1%,累計今年上半年,零售業營業額為2兆3655億元,年減0.4%。 前一日經濟部公布的6月外銷訂單統計為567.7億美元,較上月減少11.6億美元或減2.0%,年增24.6%,不過按新台幣計算,則是增加14.3%。累計今年上半年外銷訂單為3205.7億美元,年增16.6%。

備貨潮因應對等關稅、雙11 5月外銷額破579億創新高

經濟部統計處20日公布5月外銷訂單,金額達579.3億美元,創歷年單月新高,年增18.4%。經濟部指出,主要是美國對等關稅暫緩期間所帶來的備貨潮,甚至是為了下半年的雙11以及耶誕節備貨,把以往的季節性規律打亂,因此下半年的接單情勢難以預估,預期6月接單將呈現月減年增態勢。受惠AI、高效運算以及雲端產業需求持續,帶動伺服器、網通產品、顯示卡、IC製造、晶片通路、印刷電路板等接單接續,讓來自美國的資通信產品、電子產品訂單各增加21億美元、34億美元。累積5月接單金額高於預期,579.3億美元不僅為歷年同月新高,也是歷年第10大,更是今年連續4個月成長。至於光學器材、機械貨品年增率各為2.8%、6.8%,其餘基本金屬、塑橡膠製品、化學品皆為雙位數負成長態勢,接單低於20億美元。統計處副處長黃偉傑表示,受惠美國關稅暫緩期拉貨潮,5月外銷訂單創歷來單月最高,可是傳統貨品仍受大陸產能供過於求、低價搶市的劣勢影響。以接單區域來看,5月接單自美國、東協皆創下歷年單月新高,其中美國訂單達210.9億美元,年增40.1%,是近4年單月最大增幅。至於東協接單為113.1億美元,年增25.1%。黃偉傑解釋,美國接單仍以電子產品的晶圓為主;東協接單創高,則是受供應鏈重組影響,主要貨品為印刷電路板以及晶片的訂單。展望6月,經濟部預期外銷訂單區間在530至550億美元間,年增率落在16.3至20.7%,如此第2季金額預期會在1673億至1693億美元間,年增18.2至19.6%。對於下半年的經濟情勢,目前主計總處、央行都預期經濟放緩。但統計處指出,目前仍存在變數,因為備貨潮已經打亂季節性的規律,下半年接單走勢難以預期,需等對等關稅政策明朗。

「AI給力+關稅拉貨潮」工業生產指數連14紅 經部:「這時間」將趨緩

經濟部統計處23日公布4月工業生產指數107.51,年增22.31%,其中製造業生產指數108.37,年增23.68%,雙創歷年同月新高、連14紅。統計處指出,主因除了人工智慧(AI)商機續強外,因美國對等關稅政策產生的拉貨潮亦有影響。根據經濟部數據顯示,4月份製造業生產指數108.37,年增23.68%,除了連續14個月正成長外,增幅也來到2020年3月以來最大。統計處分析,主因AI、高效能運算及雲端資料服務等應用需求續強,加上美國對等關稅政策延後,客戶拉貨動能增加;累計1至4月較上年同期增加15.22%。資訊電子產業方面,電子零組件業年增36.48%,續創歷年單月新高,已經是連續第16個月正成長,積體電路業受惠高效能運算與人工智慧應用需求持續暢旺,年增44.43%,同樣創歷年單月新高。不過面板及其組件業由正轉負,年減4.1%,包括10吋以上面板年減13.25%,10吋以下面板年增 52.26% 。傳統產業中,受市場需求平疲及海外同業低價競爭等影響,化學材料及肥料業年減5.87%,基本金屬業則受惠半導體、印刷電路板業需求由負轉正;汽車及其零件業年減2.15%,主因部分車型通過標準測試、逐漸恢復生產。統計處預計,5月製造業生產指數 108.67至112.67,年增11至15.1%。統計處副處長黃偉傑表示,比起4月的高增幅,對於5月預估值較為保守的原因,主要是關稅上的拉貨潮,從第一季開始陸續顯現,而部分受查廠商反映,可能會慢慢減緩、呈現遞減。另外內需方面,因物價、股市、和年初的台中百貨意外等因素,零售業表現不佳,4月營業額呈現微幅年減,年減0.6%,餐飲業也因為高單價消費意願受到影響,增幅縮水,年增2%。

AI發威!工業生產指數連9紅 電子零組件業年增19%創新高

AI持續發威,經濟部統計處23日發布11月工業生產指數為102.35,製造業生產指數102.69,分別年增10.29%、10.73%,創下歷年同期次高,也是連續第九個月正成長,其中又以電子零組件業最旺,而汽車及其零件業年減9.66%最慘。統計處副處長黃偉傑表示,電子零組件業年增19.07%,創歷年同月新高,主要就是因為高效能運算與人工智慧應用需求持續強勁,帶動12吋晶圓代工、主機板、IC晶圓測試等增產,加上其他光電材料及元件海外訂單回溫。而電腦電子產品及光學製品業年增高達7.98%,也是因人工智慧應用持續擴展,以及雲端資料處理需求成長,帶動伺服器、其他通訊傳播設備、其他電腦週邊設備及零組件等生產增加,不過用戶傳輸及通訊設備、行動裝置鏡頭等因訂單縮減而減產,抵銷部分增幅。傳產方面,化學材料及肥料業年減2.82%,主要還是受海外產能開出之排擠效應影響,加上部分廠商排定歲修及配合擴廠工程計畫停產,致其他合成橡膠原料、苯乙烯單體、聚乙烯等減產較多。汽車及其零件業則年減9.66%,因汽車傳動系統及其他汽車零件因客戶調節庫存而減產,加上燃油小型轎車受部分車款缺料及進口車競爭影響,以及客貨兩用車因上年同月新車款上市,比較基數偏高所致。累計今年前11個月已較去年同期減少6.73%。經濟部統計處表示,全球經濟成長步調仍受美中科技爭端、地緣政治衝突等不確定性因素干擾,惟在人工智慧、高效能運算等新興科技應用持續擴展下,以及半導體高階製程需求暢旺,加上農曆春節前備貨需求釋出,有助支撐製造業生產動能穩健成長。

外銷訂單連6紅!8月金額逾500億美元 Q4有3隱憂

蘋果光發威!經濟部統計處24日公布8月外銷訂單,金額達502.2億美元,年增9.1%,連6個月正成長,連2月超過500億美元;統計處指出,隨AI等新興科技需求持續,第4季有望比第3季成長,但仍存在美東港口罷工、中東情勢以及美國大選等3個外在不確定因素。統計處公布的8月外銷訂單,科技相關貨品表現亮眼,除了AI等新興科技需求不墜,再加上消費性電子新品的備貨,使8月外銷訂單站穩500億美元,其中電子產品訂單金額為178.4億美元,年增13.2%,資通信產品141.4億美元,年增16%,皆為歷年同月新高。科技相關貨品帶動成長,傳統貨品表現平平,基本金屬從7月年增4.8%衰退至0.2%,塑橡膠製品則從連4個月正成長,下滑至年減3.2%。主要接單地區,美國地區金額達167億美元,年增11.2%;大陸地區111.8億美元,年增2.6%,值得注意的是,外銷東協的金額達到76.4億美元,年增21.2%,創歷年同月新高;8月海外生產比46.9%,年減0.7%,為2008年以來同月新低。針對9月展望,統計處預估金額在538至558億美元,月增7.1至11.1%,年增4.7至8.6%,至於第3季外銷訂單預估年增6.1至7.5%,全年將呈現逐季成長。統計處長黃于玲指出,東協訂單成長主因為供應鏈重組,帶動消費性電子產品接單;至於傳統貨品則認為終端產品的需求進入全面性成長時期,但短期仍易陷入震盪,中長期的需求持續回溫。展望未來,黃于玲表示,下半年是消費性電子的旺季,各大品牌都會推出新品帶動需求,其中美系新品預計在10、11月看到高峰,預期第4季將比第3季更旺,但須密切注意不確定因素包括美東港口罷工、中東情勢以及美國大選。

宏捷科奪高通驍龍12項新品大單 大摩上調目標價195元重申「買進」

受惠AI手機新規格推動、新興市場智慧手機需求持續成長,宏捷科(8086)今年前兩月合併營收為8.45億元、年增約278%。近期更宣布拿下高通12項新品大單,其中高通驍龍7系列射頻(Snapdragon 7 series RF)占7成、高通驍龍8射頻占8成。美系外資看好宏捷科前景,給予目標價195元;宏捷科也預期第二季將與第一季持平或略優。摩根士丹利(大摩)出具最新報告指出,由於宏捷科的高通及中國等客戶新產品備庫存啟動,又奪得高通12項大單,看好宏捷科今年營收有望成長7成,重申「買進」評級,並調高目標價195元。AI手機問世,且新興市場如印度於2023年下半年5G開台,可望帶動5G手機滲透率進一步攀升,加上宏捷科在高通驍龍處理器滲透率持續提升,讓該公司業績自去年下半年起一路向上。宏捷科今年2月合併營收為4.25億元、月增1.29%,創下歷年同月新高,累計前兩月合併營收為8.45億元,年增277.96%。宏捷科原先預計,第二季業績可能較第一季下滑,但高通拉貨穩定,且中國客戶新產品啟動備庫存,讓宏捷科第二季營運優於預期。宏捷科表示,第二季將與第一季持平或略優。大摩分析,宏捷科贏得高通驍龍更多的份額,該公司2024、2025年產能有很大的上升空間,目前月產能已達1.2萬片,預計6月可達1.5萬片,產能利用率可達65至70%,年底將進一步拉升到2萬片。大摩並強調,由於訂單強勁,預估宏捷科月產能到2025年第一季將達到2.5,但若能夠擴大2025年的產能,預估屆時宏捷科會有更大的上升空間,考慮到這兩年有更好的發展,因此將宏捷科2024年每股盈餘預測調高14%,重申「買進」評級並調高目標價為195元。

變燈了!終結連10藍轉黃藍燈 國發會:未來景氣可樂觀期待

變燈了!景氣燈號擺脫連10藍,終於轉為黃藍燈;國發會27日公布9月景氣對策信號綜合判斷分數為17分,較上月增加2分,燈號由藍燈轉為黃藍燈,終結連10藍低迷景氣的窘境;景氣領先指標續呈下滑,同時指標持續上升,顯示國內景氣逐漸改善,但仍須觀察後續變化。國發會經濟處副處長邱秋瑩指出,9月出口轉正,製造業景氣氣候測驗點連續3個月回升,顯示企業信心回來了,現在可稱「景氣回升趨勢確立」,對於未來景氣可樂觀期待,不過,以巴戰爭持續進行,地緣政治風險仍然存在,景氣短期震盪很難避免。對於黃藍燈的意義?邱秋瑩表示,意味景氣從谷底轉折性的訊號,這個階段可能會出現波動,過程中還不是很平穩,出口年增率要考量基期問題,隨AI商機、科技新品備貨需求挹注以及年底傳統新品上市旺季,預料出口表現會愈來愈平穩。至於黃藍燈是否會曇花一現,再轉為代表景氣低迷的藍燈?邱秋瑩表示,後續密切觀察。國發會表示,受惠AI商機及科技新品備貨需求挹注,9月出口燈號轉為綠燈,生產、銷售減幅亦持續收斂,製造業營業氣候測驗點則轉為黃藍燈;內需部分,勞動市場維持穩定,零售及餐飲業營業額雙創歷年同月新高,顯示消費動能仍屬穩健。展望未來,AI等新興應用加速擴展,加上消費性電子產品將邁入年底銷售旺季,可望挹注出口動能;投資方面,半導體廠商維持先進製程投資,綠電設施持續建置,政府亦加大公共建設執行力道,擴增公共建設、科技發展與淨零轉型預算規模,均有助激勵投資;消費方面,就業情勢仍屬穩定,加上政府持續推動各項減輕負擔措施,以及明年基本工資調升,將提高民眾可支配所得,消費動能可望延續。整體而言,國內經濟可望緩步回升,但全球通膨反覆,歐美升息遞延效應發酵,加以地緣政治風險升溫,對全球經貿影響仍須關注。

8月工業生產連15黑 零售餐飲一枝獨秀撐起市場經濟

美食救經濟!經濟部統計處23日公布多項數據,受全球景氣復甦遲緩,終端需求疲弱,加上產業鏈庫存調整時間延長,工業、製造業生產指數都是連續第15個月負成長,續寫史上最長;累計今年前8月工業生產年減16.49%、製造業年減17.1%;批發業連續10個月負成長,然而零售業營業額為3736億元,再創歷年同月新高,且連續24個月正成長;餐飲業8月營業額898億元,也是歷年同月新高,年增14.3%、連續16個月正成長。最新工業生產統計數據顯示,8月工業生產減少10.53%、製造業生產指數90.74,年減10.70%;以資訊電子業為例,因消費性電子產品市場需求疲弱,半導體供應鏈仍在調整庫存,讓電子零組件業年減16.78%,電腦電子產品及光學製品業則受惠雲端資料服務需求暢旺,以及人工智慧等新興應用擴展,生產指數創歷年單月新高,年增2.83%。傳統產業中,因全球景氣展望不佳,終端需求遲滯,廠商設備投資縮減,讓機械設備業年減16.65%;而汽車及其零件業年增1.30%,是因為業者積極促銷,部分新車款買氣熱絡,且政府正在推動電動大客車示範計畫而增產。而批發業8月營業額為9861億元,年減5.0%,主因還是通膨及升息壓力影響全球經濟,但零售業8月營業額為3736億元,年增4.3%,就是疫情緩和後,民眾消費動能回升,有夏季出遊與中元節等節慶商機挹注,總計1至8月的營業額為2兆9788億元,創歷年同期新高,年增7.9%。餐飲業8月營業額898億元,也比去年同期成長14.3%,其中餐館業年增15.1%,主因受惠暑假旺季、父親節及七夕情人節聚餐商機,加上展店效應挹注所致;外燴及團膳承包業受惠旅運需求暢旺,航空餐需求擴增,年增56.9%。綜計1至8月營業額為6836億元,創歷年同期新高,年增23.5%。

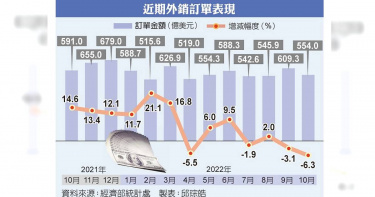

外銷訂單連2黑 11月年減幅估更擴大

經濟部21日公布10月外銷訂單統計,雖然國際品牌智慧手機新品效應延續,但全球經濟受通膨及升息影響,終端需求走弱、客戶持續進行庫存調整,加上去年同月基期較高,10月接單金額較預期更差,降至554.0億美元,年減6.3%、連二黑,創2020年2月以來最大減幅。各貨品僅電子產品一枝獨秀。展望未來,統計處長黃于玲表示,車用電子、高效能運算、雲端資料中心等新興應用及數位轉型商機持續,加上歐美年終採購旺季及農曆春節備貨需求陸續釋出,均可望挹注外銷接單成長動能,但全球通膨及升息壓力續處高檔、俄烏戰爭未歇,以及中國大陸堅持清零政策,這三大因素持續影響全球景氣、增添經濟前景不確定性,預期11月外銷訂單將來到540億美元至560億美元,年減14.5%至17.6%,恐出現連三黑。終端需求趨緩、外銷訂單9月起開始翻黑,雖然今年前十月累計訂單金額為5644.7億美元,續創歷年同期新高,年增4.4%,但全年金額能否維持正成長?黃于玲表示,只要11、12月平均訂單金額至少達到549億美元以上,全年有望守住正成長。從貨品別觀察,各主要貨品接單均受終端需求走弱、產業鏈調整庫存影響,只剩下電子產品一枝獨秀。電子產品188.6億美元,為歷年同月新高,年增9.6%,為連續33個月正成長。黃于玲解釋,因5G、高效能運算、車用電子等新興科技應用需求持續,以及年底備貨效應顯現,帶動晶圓代工、記憶體、晶片通路等接單成長,但部分終端產品需求疲軟,導致IC設計、液晶螢幕接單減少,仍抵銷些許增幅。資訊通信產品部分,受惠於國際品牌智慧手機新品效應、數位化及雲端資料處理需求仍在,但因終端需求走弱,客戶調整庫存,導致筆電及顯示卡接單減少,加上去年同月基期較高,資訊通信產品184.5億美元、年減0.3%,今年以來第三次翻黑。傳統貨品方面,因業者對設備投資意願轉趨保守,加上部分產品價格低於上年同月,致塑橡膠製品、基本金屬、化學品及機械分別年減 38.3%、35.6%、31.0%及25.3%,但受到國際原油價格維持高檔,礦產品接單金額增至14.2億美元,年增56.7%、延續20個月以來正成長。

消費性產品需求停滯 9月出口衰退5.3% Q4恐「旺季不旺」

財政部7日發布海關出進口貿易統計,9月出口375.3億美元,年減5.3%,結束連續26個月正成長,主要因全球高通膨、貨幣緊縮,加上中國大陸的景氣明顯降溫,造成整個消費性產品的需求停滯不前,供應鏈庫存調整的壓力愈來愈沉重。第3季為傳統出口旺季,但今年因供應鏈先前提早拉貨,加上新台幣貶值拖累,9月出口以美元計衰退5.3%,若按新台幣計算則增4.7%;第3季出口1,211.1億美元,年增3.4%,比起主計總處8月所預測減少7個百分點,且出口總額比第2季減少3.7%,這也是七年來首度出現這種狀況。財政部預估10月出口年減3~6%,第3季旺季不旺情況可能延續到第4季。財政部統計處長蔡美娜表示,今年前九個月外貿表現相當亮麗,假設第4季出口每個月能夠有262億美元、進口183億美元的水準,就能追平去年的歷史高點。蔡美娜指出,由於全球通膨居高不下,貨幣緊縮對終端需求的壓抑益加明顯,供應鏈庫存調整壓力加劇,影響出口表現,出口規模滑落到375.3億美元,為今年次低的水準,也是2020年2月以來最弱的表現。出口貨品中以光學器材類表現最差,9月的出口僅7億美元,年減幅達36.2%,為近七年來低點;其次基本金屬及其製品受用鋼需求低迷、客戶端去化庫存影響,年減26.6%,塑橡膠及其製品、化學品亦隨買氣收縮,各年減25.2%、15.2%。受到全球通膨持續高漲,以及貨幣緊縮壓抑終端需求的影響,供應鏈庫存調整壓力隨之升高,我國9月出口降至375.3億美元,出口表現仍靠積體電路需求撐盤,電子零組件出口金額169.9億美元,年成長2.4%,為連續41個月正成長;礦產品輸出14.5億美元,成長33.4%。至於主要出口地區表現,9月對東協出口59.9億美元,創歷年同月新高,較去年同期成長5.5%。對中國大陸與香港、日本、美國、歐洲出口均下滑,其中,對中國大陸與香港出口151.7億美元,年衰13.3%幅度最大。展望第4季,財政部官員表示,供應鏈調整仍是產業主軸,出口表現將受壓抑,預估10月出口金額落在377~389億美元間、年減3~6%。

意外!經部公布外銷訂單 7月再度翻黑

意外!經濟部22日公布7月外銷訂單,由於全球受通膨壓力、終端需求走弱、大陸經濟放緩,導致下游廠商進行庫存調整緩慢,加上去年同期屬高基期,7月外銷訂單表現低於預期,金額降至542.6億美元,雖歷年同期次高,但年減1.9%,終結連紅,再度翻黑。展望8月,統計處長黃于玲解釋,5G、高效能運算以及車用電子等新興應用及數位轉型雖然需求續強,又遇到下半年起消費性電子新品陸續推出,備貨旺季即將到,可望支撐外銷接單動能。但全球通膨壓力居高不下,終端市場需求持續疲弱,加上俄烏戰爭、台海情勢等地緣政治風險升高,新冠變種病毒反覆不定,將抑低外銷接單成長動能,預估8月外銷訂單金額為515億至530億美元、年減3.7%至年減0.9%,提前預告將2連黑。黃于玲表示,全球經濟情勢影響國際終端消費,包括美國升息帶動全球央行跟進升息,通膨壓力居高不下導致終端需求疲弱,產業鏈目前優先進行庫存調整,導致訂單成長較保守;另不確定因素仍多,包括疫情反覆、各國因應措施不一,近期地緣政治風險上升、東西方角力持續,例如俄烏戰爭未解,台海緊張情勢等,再加上大陸限電政策延長,增加更多不確定因素。從地區別來看,美國訂單金額175.7億美元,來到歷年同月新高,年增6.9%,其中以電子產品增加14.5億美元、年增30.5%最多;中國大陸及香港訂單111.4億美元,為歷年同期第三,年減22.6%,已連續4個月負成長,在貨品中,以電子產品減少10.8億美元、年減16.8%最多,光學器材減少8.4億美元、年減42.5%次之。中國大陸接單則出現2009年4月以來最大減幅。黃于玲指出,大陸8月限電狀況勢必會影響生產活動,短期內要有明顯成長挑戰較大。且外需終端產品需求趨緩、要大幅增加生產相對較難,內需在解封後雖有回復,但恢復力道沒出現「放大性回復」,短期來看大陸經濟放緩走勢不變。另歐洲訂單96.6億美元,為歷年同月第二,年減5.1%,以基本金屬減少2.9億美元、年減36.2%較多;東協訂單65.8億美元,創歷年同月新高,年增22.9%,為連續26個月正成長,其中以電子產品增加11.2億美元或增79.7%較多。

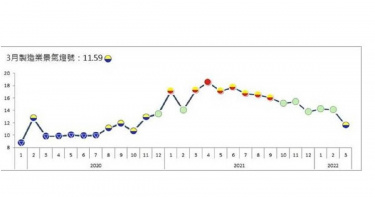

台經院製造業景氣燈號轉黃藍燈 16個月來首次

國際農工原料價格近期大幅攀升,中國封控清零阻礙供應鏈日常,台灣經濟研究院29日公布,111年3月台經院製造業景氣概況,整體製造業景氣信號值月減2.50分至11.59分,燈號由持平的綠燈轉為代表景氣衰退的黃藍燈,出現109年11月以來、或16個月來首次的黃藍燈。整體製造業面臨高通膨、高成本、供應鏈不穩的三大威脅,產業景氣出現衰退,衝擊所致,3月台經院製造業景氣燈號轉為黃藍燈。台經院指出,俄烏戰火及國際經濟制裁,造成國際市場原物料短缺、高通膨壓力,而中國經濟可能趨緩及全球供應鏈不穩等因素,為今年全球需求帶來更多不確定性。國內雖然數位轉型及新興科技應用商機持續,進出口額、製造業生產指數等皆創歷年同月新高,但是進口物價持續攀升,已影響到原物料投入指標表現。從此次台經院調查製造業廠商對未來半年景氣看法,看好的業者減少,看壞的業者增加,反映出製造業者憂心外部環境震盪,衝擊經營環境面指標表現。就個別產業來看,台經院點名電子零組件業的產業景氣轉差,對整體製造業景氣轉變,具有關鍵指標。電子零組件業的細類包括半導體、光電元件及材料、電子零組件。台經院表示,面對近期混亂的情勢,電子業原料缺料老問題未解,3月間大停電事件、及去年基期已高,生產指數年增率3.78%,為108年11月以來新低,影響原物料投入面等指標表現,3月電子零組件之產業景氣燈號,由持平的綠燈轉為低迷的黃藍燈,也是近年來少見的景氣轉變。機械設備業情況更糟,台經院指出,該產業3月面臨比較基期高及中國經濟趨緩,外銷訂單出現衰退0.2%,加上原料價格上揚,影響需求、原物料投入等面向指標表現,3月該產業景氣燈號由低迷的黃藍燈轉為代表衰退的藍燈,開始進入產業衰退。

經濟部公布外銷訂單 寫下最強首季

經濟部20日公布3月外銷訂單金額626.9億美元,為歷年同月新高,年增16.8%,連續25個月正成長。統計處表示,主因新興科技應用及數位轉型需求續強、供應鏈缺料狀況緩解,以及國際原物料價格仍處高檔所致。而第一季訂單金額1,731.3億美元,創歷年同季新高,年增幅為16.2%,寫下最強首季。惟俄烏戰爭及疫情等恐影響4月外銷訂單,金額可能落在555億美元至570億美元之間,呈年增月減態勢。統計處處長黃于玲表示,隨著各國陸續開放邊境,有利全球景氣持續朝正向發展,另外5G、高效能運算、車用電子等新興科技應用對我國半導體需求持續熱絡,亦可望挹注外銷訂單動能,但俄烏戰爭未歇,推升全球通膨壓力,加上變種病毒持續擴散,供應鏈瓶頸等不確定因素仍在,恐抑制全球貿易成長力道,後續發展亟須密切關注。黃于玲指出,從數據來看,通膨、俄烏戰爭、中國大陸疫情等不確定因素,對3月接單直接影響沒有那麼大,「短期內可透過其他產能調度彌補缺口」。統計處也針對在大陸生產的前百大企業進行調查,她說,有79家業者回覆,其中63家認為3月接單金額沒有受到影響、11家認為有受到影響,有影響的業者中有8家為科技業。她強調,這些效應恐會在4月時慢慢顯現,預估4月外銷訂單將呈現月減年增,預計來到555億至570億美元,年增1~3.8%,但後續是不是會個位數,「主要要看中國管控措施」,什麼時候會再擴大規模、還有會不會更嚴格的措施、或是拉長時間,這些都會讓供應鏈瓶頸面臨更嚴峻考驗。從訂單來源來看,美國訂單金額為186億美元,為歷年同月新高,年增18.9%,為連續26個月正成長,其中以電子產品增加13.4億美元、增27.8%較多,資訊通信產品增加11.5億美元、增22.5%次之;中國大陸及香港訂單金額為155.8億美元,同為歷年同月新高,年增 9.1%,連續26個月正成長,以電子產品增加16.8億美元、增幅26.7%較多,其次為資訊通信產品增加 1.4億美元、增11.9%。歐洲訂單金額為120.3億美元,亦為歷年同月新高,年增20.1%,以資訊通信產品增加15.5億美元、增35.1%較多,其次為電子產品增加5.6億美元、增28.9%次之。東協訂單68.2億美元,寫下歷年單月新高,年增27.3%,以電子產品增加12.5億美、或增92.6%較多,資訊通信產品及機械皆增加1.3億美元、分別年增11.3%、71.9%。日本訂單金額為29.2億美元、年增3.8%,以電子產品增加0.4億美元或增5.7%、與基本金屬增加0.3億美元、增20.9%較多。

油價崩跌俄烏戰火現轉機 美股反彈飆漲 台股可望續彈

俄烏和談出現轉機,在俄羅斯、烏克蘭、土耳其三方會談前夕,烏克蘭總統澤倫斯基表態讓步,不再要求讓烏克蘭加入北約組織(NATO),但希望得到「安全保證」。阿拉伯聯合大公國發出聲明支持石油增產,周三(9日)國際油價閃跌逾13%,美股四大指數反彈齊漲,道瓊漲逾650點。台積電ADR漲4.95%;日月光ADR漲5.13%;聯電ADR漲5.44%;中華電信ADR漲0.86%。9日美股四大指數表現:道瓊工業指數上漲653.61點、2%,收33,286.25點;那斯達克指數上漲460點、3.59%,收13,255.55點;標準普爾500指數上漲107.18點、2.57%,收4,277.88點;費城半導體指數上漲125.31點、3.97%,收3,282.18點。美國科技股中,蘋果漲3.50%;Meta(臉書母公司)漲4.31%;Alphabet(谷歌母公司)漲4.97%;亞馬遜漲2.40%;微軟漲4.59%:特斯拉漲4.19%;英特爾漲0.27%;AMD漲5.23%;NVIDIA漲6.97%;高通漲4.21%;美光漲2.95%;應用材料漲3.60%。9日台股開高後狹幅震盪。受美股費半指數反彈激勵下,早盤指數以上漲178點的16944點開出後,雖然漲幅一度收斂,最低來到16944.08點,但隨低接買盤進場,台積電、聯電、聯發科等電子權值股領軍攻上萬七大關,最高來到17072.74點,最後則以17015.36點作收,上漲190.11點、1.13%,守住萬七整數關卡。櫃買指數則收在207.03點,上漲3.67點、1.80%,成交金額降至553.08億元。台股集中市場與上櫃股票3月9日大盤走勢圖。(圖/翻攝自基本市況報導網站)集中市場9日成交金額略降至3161.07億元;三大法人合計賣超325.91億元,外資連6賣,賣超318.18億元,外資自營商買超0.10億元;投信連26買,買超20.62億元;自營商買超4.43億元、自營商避險賣超32.79億元。資券變化方面,融資金額增加17.65億元,融資餘額為2640.64億元,融券增加0.73萬張,融券餘額為40.45萬張。當沖交易金額降至2774.89億元,占市場比例為42.97%。美國總統拜登宣布不再接受俄羅斯進口石油和天然氣,英國也證實會在年底前逐步淘汰俄羅斯石油,不過,烏俄外交部長預定今日在土耳其進行最新一輪會談,烏克蘭總統澤倫斯基態度軟化,市場期待烏戰事停火有望,使得油價重挫,激勵今晨歐美股市強勁反彈,但烏俄戰局不確定因素仍在,須提防系統性風險。財政部公布2月進出口統計,出口規模達374.5億美元,出口連20紅,年增34.8%,創下歷年同月新高。財政部統計處長表示,受惠全球經濟復甦、新興科技應用商機升溫、晶圓代工產品與原物料價格提高、市場缺工缺料逐步舒緩,遞延出貨等五大因素,帶動台灣出口動能強勁。展望3月份,國際需求不減,台企廠商積極備料出口,以季節性與國際需求慣性等因素推估,3月出口規模上看412~430億美元,有機會創下歷史新高。統一證券表示,昨日指數反彈大漲190點,重新站上萬七整數關卡,且烏俄外交部長將在土耳其進行最新一輪會談,激勵今晨歐美股市大漲,台股今日有機會延續反彈走勢。不過在此波的跌勢下,短、中期均線已呈現空頭排列,昨日反彈但成交量並未同步放大,上檔仍要留意年線17324點附近的反壓,且外資賣超不斷,籌碼面偏空,短線不宜過度追價。

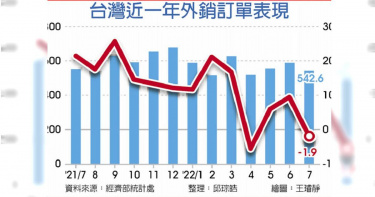

外資歸隊 台股年底作帳行情可期 逢低進場這類股

美國總統拜登提名聯準會(FED)主席鮑爾續任、布蘭納德(Lael Brainard)為副主席,華爾街解讀通膨隱憂未解、縮減購債與升息腳步將更加明確,周一(22日)在殖利率走揚、美元走強下,美股持續向上攻堅,標準普爾(SP500)、那斯達克指數盤中再創新高後賣壓湧現,最後收黑,科技股表現弱勢。台積電ADR漲0.39%;日月光ADR跌0.52%;聯電ADR跌0.77%;中華電信ADR跌0.49%。22日美股四大指數表現:道瓊工業指數上漲17.27點、0.05%,收35,619.25點;那斯達克指數下跌202.68點、1.26%,收15,854.76點;標準普爾500指數下跌15.02點、0.32%,收4,682.94點;費城半導體指數下跌64.9點、1.66%,收3,847.1點。美國科技股中,蘋果漲0.29%;Meta(原臉書)跌1.24%;Alphabet(谷歌母公司)跌1.76%;亞馬遜跌2.83%;微軟跌0.96%;特斯拉漲1.74%;英特爾漲0.63%;AMD跌1.86%;NVIDIA跌3.12%;高通跌1.95%;應用材料跌1.65%;美光上漲1.00%。22日台股為狹幅震盪整理格局,在大型權值股熄火下,盤面缺乏強勢股主導,指數始終在平盤上下起伏,高低震幅不到70點,最高來到17857.73點,最低為17790.64點,終場以17803.54點作收,小跌14.77點、0.08%。櫃買指數再創近14年新高,以229.18點作收,上漲3.44點、1.52%,成交金額略降為1121.92億元。集中市場22日成交量能大降至3129.69億元;三大法人合計賣超1.22億元,外資連3買、買超9.62億元,外資自營商買超0.01億元;投信連3賣、賣超17.23億元;自營商買超5.52億元、自營商避險買超0.87億元。資券變化方面,融資金額減少3.21億元,融資餘額為2753.51億元,融券減少0.52萬張,融券餘額為59.40萬張。當沖交易金額降為2572.24億元,占市場比例為40.36%。經濟部昨日公布10月外銷訂單統計金額為591億美元,創下歷年同月新高,年增14.6%,連20紅;累計今年前10月訂單金額達5407億美元,創下33年來新高。按貨品別分析,外銷訂單表現較佳的有資通信產品、電子產品、基本金屬、機械、塑橡膠製品及化學品等。隨著疫苗施打率提升及主要國家擴大基礎建設等,台灣外銷訂單有望持續攻高。統一證券表示,昨日指數量縮小跌14點,持續守穩5日均線之上,目前各期均線翻揚,技術面維持多方走勢。考量台灣上市櫃企業第3季財報亮眼,且台灣外銷訂單連20紅,多家重量級法說會釋出對第4季正面看法,年底作帳行情可期。加上外資歸隊,資金行情再起,雖然今晨美股科技股及費半拉回,恰提供進場良機,建議拉回擇優布局,偏多操作。台股集中市場與上櫃股票11月22日大盤走勢圖。(圖/翻攝自基本市況報導網站)

【企業人才情報】疫後掀起搶才潮 企業善用測評工具有望佔先機

全球疫情解封,經濟環境逐漸復甦,歐美忽然掀起一波「大離職潮」,引發企業人資關注與熱議。台灣疫情自確診人數銳減及民眾施打疫苗後跟著趨緩,有人資專家發現,就業市場與歐美一樣出現「疫後離職潮」,連同7月開始的「新鮮人求職潮」,這段期間正是企業搶才的最佳時機。360d才庫事業群也因應企業需求,今年首度推出「百發百中.適才適位」RPRP專案,預估將幫助多家企業在這波搶才風潮中,找對人一次到位。360d才庫事業群董事長楊朝安表示,隨著疫情降級,在家工作的上班族陸續回歸辦公室,大街小巷上的消費人潮也逐漸回流,零售百貨、量販市場、餐飲業開始湧現人潮。依據經濟部統計處資料顯示,7月零售業營業額較6月增加13.2%,部分行業則受惠於疫情帶動宅經濟及民生物品需求增加,電子購物及郵購業、超級市場及量販店營業額皆創歷年同月新高,許多業者看好下半年榮景,陸續開設職缺徵選人才。 針對這波離職搶才潮,360d才庫事業群獵才顧問翁林林分析,後疫情時代人們開始審視面對工作的心態,陸續調整職涯規劃,甚至決定轉換跑道,建議企業須重新思索對待員工的方式,例如:更人性化的彈性工作模式、更優質的福利機制;徵選人才更應基於組織發展規劃,提出相對應的人才發展計劃。楊朝安也提醒,當就業市場供需關係呈正向發展,顯示企業與人才皆掌握更多元的選擇,企業選才未必佔有絕對優勢,應更謹慎評估人才特質與職務、組織/部門文化的適配度。楊朝安表示,過往企業選才易流於主觀感受,憑印象決定人才合適與否,落入「光暈效應」的陷阱;其實,企業選才可善用心理測評工具,藉由科學化數據分析的方式掌握人才優勢、潛力、特性與價值,提高找對人的機率!此次,360d才庫事業群「百發百中.適才適位」RPRP專案,首創將專業測評工具開放於線上購買,讓客戶享有「零接觸、雲操作、低成本」的優勢,在徵選人才時,大量面試也能無負擔地快速解析人才樣貌,減低找錯人所付出的龐大成本與代價,以最少的時間/心力,找出適切的人才,進而發揮人才最大綜效。想要疫後搶才獨佔先機,百發百中邀您來探索:https://reurl.cc/qgyzRR

餐飲業營業額年減38.8% 衰退幅度史上第二慘

受到疫情和防疫政策衝擊,餐飲和零售業業績持續衰退,經濟部公布7月份餐飲業營業額426億元,年減38.8%,衰退幅度為史上次高,6月的39.9%則是史上最大單月衰退,經濟部預估8月衰退幅度可能仍高達3成。另外,7月零售業營業額為3015億元,衰退幅度為10.3%,其中又以百貨公司年減47.2%最大。百貨業績年減47.2%餐飲和零售等行業自今年5月開始受到防疫提高警戒影響,業績已經連續3個月衰退,到底何時可以恢復正成長?經濟部統計處副處長黃偉傑表示,要視振興方案推出時間點和管制措施鬆緊度而定,目前餐館內用仍有限制,預估今年10月以後才會有振興券的發放,加上去年下半年基期高,因此仍有待觀察。餐飲業是受到防疫政策衝擊最大的產業之一,經濟部表示,因三級警戒期間禁止開放內用,加以去年7月政府振興券上路,造成比較基期較高,7月份餐飲業營業額426億元,年減38.8%。黃偉傑表示,預估8月餐飲業衰退幅度可能在34%-31%之間。餐飲業中的餐館業營業額年減39.2%,主因餐廳禁止內用,衝擊聚餐及宴會類型業者的營收,但部分西式速食業者因結合外送平台推出優惠促銷活動,抵銷部分跌幅。疫情燒 民生物品仍夯另外,飲料店業也因為無法提供內用服務,營收年減37.1%;外燴及團膳承包業年減34%,主因去年學校較晚放暑假,學校團膳比較基數較高,加上辦桌、餐會等外燴需求減少所致。在零售業方面,經濟部指出,7月隨國內疫情趨緩,消費人潮逐漸回流,7月零售業營業額為3015億元,已較6月增加13.2%,但是與去年相比,仍衰退10.3%,主因7月26日以前仍籠罩在三級警戒管制下,來客數大幅減少,加上去年7月業者搭配政府振興方案推出強力促銷活動,比較基期較高。其中百貨公司7月銷售額151億元,年減47.2%,但是已較上個月的衰退64.7%縮減,其他布疋及服飾品零售業、汽機車零售業、便利商店、藥品及化粧品零售業、家用器具及用品零售業分別年減32.8%、10.9%、15.0%、14.2%及13.8%。另有部分行業受惠於疫情帶動宅經濟及民生物品需求,其中電子購物及郵購業、超級市場及量販店營業額皆創歷年同月新高,分別年增23.4%、19.9%及9.1%。整體而言,黃偉傑預估,8月份零售業營業額仍然年減6%至9%。

疫情衝擊!7月零售業營業額年減10.3% 百貨公司慘衰退47.2%

疫情仍持續衝擊零售業,經濟部統計處表示,隨國內疫情趨緩,消費人潮逐漸回流,7月零售業營業額為3015億元,較6月增加13.2%;惟與上年同月相比,則年減10.3%,主因7月26日以前仍籠罩在三級警戒管制下,來客數較上年同月大幅減少,加以上年同月業者搭配政府振興方案推出強力促銷活動,比較基數較高所致。其中百貨公司、布疋及服飾品零售業、汽機車零售業、便利商店、藥品及化粧品零售業、家用器具及用品零售業分別年減47.2%、32.8%、10.9%、15.0%、14.2%及13.8%。經濟部統計處副處長黃偉傑表示,預估8月零售業仍將衰退9%-6%左右。惟部分行業則受惠於疫情帶動宅經濟及民生物品需求增加,其中電子購物及郵購業、超級市場及量販店營業額皆創歷年同月新高,分別年增23.4%、19.9%及9.1%。總計1至7月營業額為2兆2171億元,創歷年同期新高,年增3.3%。