毛利

」 台股 半導體 AI 營收 記憶體

生技拚專利財4/奈米塗層技術授權國際大廠 多年合作續約締造穩定營收

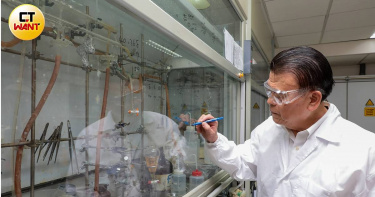

對於奈米醫材(6612)於國內司法審理中爭取營業秘密的勝利,維護醫材研發授權商權益,CTWANT採訪到總經理陳秉淳,他很有信心地說,奈米醫材技術在性能表現與量產穩定之間取得良好平衡,具備高度技術門檻與實際應用價值,並已於多項產品中成功導入,也因此獲得市場與客戶長期驗證。陳秉淳說,奈米醫材營收來源主要分為三大類,權利金收入約佔20%,技術服務收入約佔18%,及人工水晶體等醫材、射出成型等銷售收入佔62%。其中,塗層技術授權和技術服務屬於穩定的獲利來源,該公司近年重點大幅拓展高毛利的人工水晶體、植入器等醫材完整產品線。奈米醫材每年投入可觀研發費用,建立產品獨特市場性。(圖/翻攝自Yahoo股市)奈米醫材產品線,從塗層、到植入器,再到人工水晶體的研發與製造,專注施作白內障手術、眼科系列的醫材產品,並從美國開始,併購大陸、美國等多家公司,作為台灣、美國、中國等區域市場的生產與行銷基地。陳秉淳說,奈米醫材1989年成立後持續投入研發經費,在塗層技術上,不僅授權知名國際大廠,替多家國際品牌大廠提供技術服務,擁有一定全球市佔率,尤其是在此訴訟中關鍵的「塗層溶液」,更是讓奈米醫材在市場上佔有領先地位。此外,奈米醫材並積極布局歐洲、澳洲、南美、中東、東南亞等區域,並已通過歐盟MDR及CE認證;特別是在歐洲市場,前進西班牙的人工水晶體市占率超過8%,高階產品市占率達15%。美國則因收購MBI公司增強了品牌與通路覆蓋。針對本次訴訟,陳秉淳說,當發現市場上出現疑似不當使用相關技術成果之情形時,經審慎評估後決定採取法律行動,以維護智慧財產權並確保產業之公平競爭環境。案件歷經完整審理程序,最終法院認定相關侵權事實,支持 ASTP之主張。此次判決的意義不僅在於個案結果,更代表對創新價值與長期研發投入的肯定,亦有助於建立產業對智慧財產權保護的共識與規範。未來,ICARES集團將持續深化全球技術研發,並積極推動國際專利與技術保護布局,以確保創新成果獲得完善保障。陳秉淳說,同時,應用奈米集團亦將秉持開放且正向的態度參與市場競爭,並對任何侵害智慧財產權或營業秘密之行為,採取必要且適當之行動。他強調,這不只是一次勝訴,更是對技術價值與長期研發投入的再次確認。我們將持續以創新為核心,為產業與客戶創造更高價值。

生技拚專利財2/把「一顆藥賣到全世界」 藥華藥寫下動人浴火鳳凰奮戰史

多數台灣新藥廠在解盲成功後,會將外國市場授權給跨國大藥廠分潤,但藥華藥決定挑戰難度最高、最燒錢的「全球在地化佈局」,在美國、日本、中國等地自建商業化行銷團隊。這在當時被法人視為高風險的「瘋狂舉動」,因為新藥公司普遍缺乏全球通路與保險談判經驗。藥華藥在2026年上半年營收達119.77億元、年增74.59%,創同期新高;5月自結盈餘每股稅後純益(EPS)為2.66元,第一季EPS達5.79元。在其營收連續14季創新高,股價一舉衝破1000元大關,風光坐穩生技股王與市值王寶座,法人預估第二季獲利將優於第一季,全年可望賺逾2個股本。2021年Ropeg 正式取得美國FDA藥證,並成功打入美國最大醫療體系給付名額,處方藥滲透率開始瘋狂拉升。2024年受美洲、佔比近8成及歐亞市場放量帶動,全年營收衝上97.3億元,首度達成全年轉虧為盈,EPS達8.96元,證明自建銷售通路成功賺取高毛利。藥華藥專注在罕見血癌孤兒藥研發之路,營收獲利愈加顯現。(圖/CTWANT資料照)藥華藥之所以能成為生技界的「新護國神山」,核心在於「選題精準(罕見血癌孤兒藥)」,專利自主, 自建全球全價值鏈,即一條龍研發與銷售;挺過了國際仲裁訴訟,用營收獲利財務數據向市場證明,台灣新藥公司確實有能力靠自己把「一顆藥賣到全世界」。

聯發科6月營收年月雙增 H2緊盯AI ASIC進展

IC設計大廠聯發科(2454)10日公布6月營收,單月與第二季業績皆優於市場預期,第二季合併營收不僅超越公司原先財測,反映整體產品需求優於預期,為下半年營運增添動能。聯發科6月合併營收580.12億元,月增22.30%、年增2.80%;第二季合併營收達約1521.83億元,不僅季增約2.03%、年增約1.21%,更一舉超越公司財測高標。累計今年前六個月合併營收達3013.33億元。聯發科首季法說會中指出,第二季AI邊緣平台業務成長,可望部分抵銷手機業務需求疲弱。手機業務因終端市場能見度有限,客戶下單態度相對審慎,原先預估營收將較第一季下滑,電源管理晶片業務則估計大致持平。法人分析,第二季營收優於財測,顯示智慧邊緣平台、旗艦及中高階手機晶片出貨表現,可能優於公司法說會時的保守預期;惟實際產品組合、毛利率與獲利情況,仍須待第二季財報及法說會進一步確認。展望後市,聯發科預計第三季推出首款採用2奈米製程的次世代旗艦手機晶片,手機業務可望於下半年改善。公司並預期,全年美元營收將年增中至高個位數百分比,第四季資料中心AI ASIC進入量產成為新的營收動能。

DRAM一直漲價一直賺! 南亞科Q2毛利率暴衝79.5%

南亞科(2408)無懼颱風來襲,10日照常舉行法說會。南亞科第二季營收繳出亮眼成績,法人預估,南亞科第三季DRAM平均售價可能再調漲約50%,總經理李培瑛回應,第三季產品價格將高於第二季。南亞科第二季營收825.49億元,季增68.2%;營業毛利656.19億元,毛利率79.5%,季增11.6%;營業利益608.26億元,營業利益率73.7%,季增12.4%;稅後純益501.92億元,單季每股稅後純益(EPS)14.66元。累計上半年稅後純益762.5億元,EPS為23.38元。南亞科上半年應用於AI基礎設施及伺服器的相關產品營收占比已超過20%,涵蓋伺服器DRAM、企業級SSD相關記憶體、網路介面卡(NIC)、基板管理控制器(BMC)及高階網通應用。長約布局方面,南亞科目前長期供應協議(LTA)涵蓋約50%供應量,合約期間從一季、兩季、一年至數年不等。該公司將在部分短期合約到期後,逐步與客戶協商轉為較長期LTA,以提高供需及營運能見度。李培瑛表示,AI伺服器與雲端資料中心需求強勁推升HBM及伺服器用RDIMM需求大增,已經讓整個記憶體產業產生改變,DRAM目前呈現全面性缺貨,供給不足情況將延續數季以上,顯示市場對高階記憶體的需求仍然強勁。

鈺祥上半年合併營收年增逾53% 先進製程封裝廠區濾網需求增溫

鈺祥(7909)今(8)日公布2026年6月份合併營收淨額2.47億元,續創單月歷史新猷,較上月成長3.71%,較去年同期成長101.60%;累計2026年前6月合併營收為11.63億元,比去年同期成長53.15%。鈺祥本日收盤股價607元,漲5.46元,漲幅0.91%。鈺祥受惠於全球半導體大客戶產能持續開出,帶動化學濾網出貨呈現逐月成長的態勢,下半年的每月經營狀況可期節節升高。鈺祥憑藉在 5奈米以下先進製程濾網超過80%的市佔率優勢。鈺祥指出,由於晶圓代工龍頭客戶持續建置先進製程新廠區,在「濾網摩爾定律」發酵下,製程節點微縮對空氣潔淨度的要求持續上升。伴隨新建廠區陸續進入裝機與預量產階段,不僅帶動前期所需的高階一次性濾網出貨暢旺,隨著客戶為達成永續減碳目標,預期將於新廠建置完成一年內陸續導入再生型化學濾網;兩大產品線依序銜接、相輔相成,成為推升營收與獲利成長的關鍵引擎。展望下半年,鈺祥經營層對營運抱持高度樂觀,預期營收成長動能將更趨強勁。除了新建先進製程晶圓廠的穩健拉貨外,隨著大客戶先進封裝產能擴充,對微污染防治的要求也逐步向先進製程標準靠攏,進一步催化濾網升級與替換需求;未來,隨著「潔淨空氣訂閱制(CaaS)」模式的訂單於下半年起加速轉換為實質營收,高毛利的再生濾網單月貢獻可望持續攀升。

NAND缺貨到明年! 大摩點名「這2檔」調高目標價

全球AI浪潮持續狂飆,記憶體大廠美光財報大好,摩根士丹利(大摩)對記憶體產業循環維持正向看法,並看好快閃記憶體(NAND Flash)供不應求市況一路延伸至2027年,點名旺宏(2337)、群聯(8299)獲利可期。美光近日公佈財報,單季營收達414.56億美元,年增346%,每股盈餘(EPS)25.11元,資料中心營收年暴增7倍,資料中心固態硬碟(SSD)營收也突破50億美元,不僅股價大漲,也帶動台廠類股應聲上漲。法人表示,當高頻寬記憶體(HBM)與動態隨機存取記憶體(DRAM)容量不足時,SSD將承接部分功能,而HBM等美光大廠新增產能需至明年投產,短期難以舒緩SSD主要的NAND缺口,專注NAND廠旺宏與群聯因此受惠。因此大摩在最新出爐的「NAND產業前景展望」報告中,將旺宏列為大中華區半導體「首選股」,給予「優於大盤」評等,目標價上看220元。群聯則因消費性市場出貨成長動能受限,維持「中立」評等,但受惠於價格與毛利率假設調高,將目標價由2248元上調至2588元。

AI熱潮續燒! PCB龍頭動能強站穩6字頭

受惠AI伺服器、光通訊及高階IC載板需求同步升溫,市場看好臻鼎-KY(4958)第二季營收可望創同期新高。臻鼎-KY 5月單月稅後淨利達8.08億元、年增300%,每股稅後純益(EPS)0.75元。臻鼎-KY 3日開低走強,盤面一路呈多頭格局,終場上漲2.51%,收至613元。本土法人給出目標價660元、維持「買進」投資評等,並預期第三季營運有望創單季新高。臻鼎-KY第二季受惠AI伺服器新一代平台運算板開始量產,帶動伺服器及光通訊業務成長;IC載板方面,BT載板稼動率維持90%以上,ABF載板於前季轉盈後稼動率持續提升。為迎接AI供應鏈商機,臻鼎-KY也正同步推進中國、泰國及台灣三地高階產能建設,隨新產能自2026年起陸續開出,有望為未來營收及獲利注入新動能。法人表示,AI需求持續放量,可望推升臻鼎-KY第三季營收創單季新高,毛利率及獲利能力亦可望同步提升。

慧洋H1營收逾96.8億 年增32% 每股稅前盈餘4.11元

慧洋(2637)於今日公告2026年6月合併營收為18.78億元,累計2026上半年營收為96.80億元,分別年增57.92%與32.32%,並同步公告自結獲利,6月份營業利益8.25億元,營業利益率高達44%,稅前淨利為9.37億元,自結每股稅前盈餘為1.26元;累計上半年營業淨利32.30億元,稅前盈餘30.68億元,自結每股稅前盈餘4.11元。受惠南美穀物出貨旺季延續,加上波斯灣封鎖造成市場船舶供給減少,散裝市況維持傳統旺季高檔表現,挹注慧洋第二季營運亮眼,6月單月營業利益率更突破4成,寫下自2022年疫情以來之新高;然而美伊戰爭談判搖擺反覆,以及即將進入傳統暑假淡季,後續運價指數變化仍有待觀察。船隊佈局方面,慧洋於6月下旬公告新船加入營運,係由今治造船株式會社打造之輕便型(40,000 DWT,船名:Paiwan Elegance)NOx第三期環保節能船,亦已簽訂長期穩定租賃合約,毛利率約落在5成左右;6月份亦處分一艘輕便型舊船,認列處分利益約美金100萬元,慧洋今年也將持續汰舊換新政策,提升船隊競爭優勢。展望下半年,慧洋維持審慎樂觀態度,近期荷姆茲海峽通航狀況仍反覆不定,美伊戰事是否將告一段落仍有待觀察,慧洋表示,若短期地緣政治風險降溫,有助全球貿易活絡與需求回補,而戰後重建需求可望進一步帶動原物料運輸動能,公司將密切關注後續發展,並彈性調整船隊營運。

信紘科簡士堡續任董事長 2026深化GC統包與海外佈局

信紘科(6667)於今(23)日召開2026年股東常會,由董事長簡士堡主持,會中承認並通過2025年度營業報告書及財務報表,合併營收63.5億元,年增75%,創新高。董事會今日也進行改選,由簡士堡續任董事長一職。信紘科2025年全年合併營收為63.5億元,歸屬於母公司稅後淨利6.5億元,每股稅後盈餘(EPS)達13.77元,分別年增75%、49%、42%,營收與獲利皆創歷年新高。信紘科除在半導體、高科技、記憶體等產業建廠、廠務工程領域展現「高科技製造建廠總承攬商(GC)」與「綠色製程建廠解決方案(Turnkey)」之穩健競爭力外,在手大型專案的承攬力,不僅堆疊訂單金額創新高且穩健推進,亦透過統籌管理能力,優化專案成本結構與施工效率,強化專案風險控管與工程品質,加上穩健二次配工程業務,挹注信紘科2025年度整體毛利率維持20%水準。2025年資產報酬率、股東權益報酬率分別為12.38%、28.25%。此次股東會亦全面改選董事及獨立董事,依公司章程規定,票選出董事5席、獨立董事3席,新當選之董事包括簡士堡、湘鼎投資股份有限公司代表人米湘菱、許景翔、丁泰安、王龍德,3席獨立董事則由高紹華、巫立宇、畢祖明擔任,任期3年,自2026年6月23日至2029年6月22日。信紘科於股東會後隨即召開董事會,由簡士堡推選續任董事長。簡士堡表示,希望未來信紘科持續擴大高科技先進製程綠色建廠解決方案市占率,打造集團多角化業務版圖,致力提升集團中長期營運表現,並為股東、員工、客戶及合作夥伴創造更高價值。展望2026年,信紘科維持審慎樂觀看法。面對全球半導體與高科技產業對製程穩定、資源效率及淨零轉型的嚴格要求,信紘科已全面聚焦「GC統包承攬能力」為核心,全力加速發展以綠色建廠為導向的整體解決方案。並透過整合廠務系統、機電空調與製程附屬設備,並導入化學品減量、減廢及循環經濟技術,一站式協助先進製程客戶在新建廠、擴廠過程中兼顧工程效率與永續目標;同時,海外市場亦迎來開花結果,信紘科憑藉國內優異的應用實績,大舉將廠務供應、機能水及特殊廢液處理等標準化設備銷往國際,並透過已設立的美國、日本、泰國子公司,以建廠統包及特色子系統工程深耕當地市場。

雞腿便當120元貴嗎?業者公開食材成本結構 同行嘆:客人都不知道

物價年年漲,薪資追不上,不少外食族發現小吃、便當、小火鍋等愈來愈貴。就有一名便當店老闆發文公開「雞腿便當賣120元」的成本結構,除了主菜、配菜,還有包材、水電、人事與租金等隱形支出,引起不少同行共鳴。這位在宜蘭羅東開便當店的業者於Threads發文分享,許多人會問「雞腿便當為什麼賣120元?」其實直接從成本來看,雞腿約35元,配菜約20至30元,餐盒6元,電費瓦斯約2至3元,且還未算入人事、房租、油錢等等,加上每天一早就得備料,賣完還要收店清潔,「那你覺得一顆便當能賺多少呢?」貼文曝光後,許多網友紛紛在底下留言,「說真的120元不貴,自己炸、買,都不止那些成本,那些人大量買才有那價格」、「不貴,再便宜下去反而不敢吃」、「有些人就只會看食材成本,然後其他全部不算進去」、「毛利抓50很正常,其實不貴,如果外面能吃到毛利40的已經是超佛」、「沒在菜市場走跳的人才會嫌便當貴」、「便當都要嫌貴的人,活在這個世界真的很辛苦,CP值已經算宇宙最高了」、「相較之下,我覺得義大利麵就莫名其妙的貴」。也有人說,「方便詢問雞腿哪邊拿的嗎?我拿到39至43元左右」、「台灣溫體雞很難壓價錢」、「餐盒含蓋6元也太便宜」、「你還少算了白飯跟附湯、提袋」、「沒賺一半都是賠,上面材料包裝漲,中間吸收,變成我們賺少,客人當然不知道我們成本,只有想到貴,賺很多概念」。還有人指出,「做便當很競爭利潤低,我同學本來在賣便當一天要炒7、80樣菜,請5個員工累的半死也賺不多,現在改賣韓式海苔飯捲輕鬆多了」、「沒人質疑你們成本問題,只是質疑物價為何飆漲這麼快」、「重點是有些店家跟著漲,然後弄得又貴又難吃」。

平替女王揭保養品價差真相 遇產品資訊新制上路清庫存

「很多人花3000元買一瓶保養品,但未必知道,可能有一瓶300元的產品,同樣出自專業研發團隊之手!」被網友封為「平替女王」的睿驊生技創辦人虞彩驊近日因衛福部PIF(產品資訊檔案)新制上路,宣布即日起旗下多個平替品牌經典商品將進行促銷活動去化庫存。「平替」為「平價替代品」的簡稱,意思是某樣商品在功能、外觀或效果上,與昂貴的知名大牌非常相似,但價格卻親民許多,更具高性價比。「不是大牌買不起,而是平替更有性價比!」睿驊生技創辦人虞彩驊以「虞姐保養真心話」,在網路上揭密保養品產業品牌溢價與成本結構,短時間內爆紅成為百萬流量創作者,被網友封為「平替女王」。隨著衛福部PIF(產品資訊檔案)新制上路,保養品法規門檻提高,業者須全面檢視產品配方與資料建置。虞彩驊近日宣布,將針對旗下品牌部分經典產品,包括平替知名網路品牌「Sample. 打漾」,及天然植萃敏感肌品牌「DelaBela」...等皆出清。虞彩驊表示,PIF新制不僅提高產業進入門檻,也加速產品汰舊換新,對中小品牌與代工廠而言,雖是成本壓力,但同時也是體質升級契機。虞彩驊擁有30年保養品研發與製造經驗,代工客戶從醫美診所、上市櫃企業到國際品牌,因此又有保養品界「代工女王」稱號。過去年出口規模達數億元,但高度集中於外銷中國,一度占營收9成以上,直到疫情期間兩岸物流中斷,供應鏈受阻,讓原本穩定的訂單幾乎瞬間消失,才迫使她思考轉型。「那時候才真正意識到,不能再只做品牌背後的角色!」虞彩驊表示,在營運壓力下,睿驊生技開始重新定位,從單純代工轉向「研發+品牌+內容」並行模式,並將多年累積的技術能力透過短影音轉化為消費者可理解的知識內容。虞彩驊表示,傳統OEM產業毛利率多落在5%至10%,長期受制於品牌端;但睿驊生技在轉型成立自有品牌後,逐步建立從產品開發、包裝設計到市場定位一條龍能力,已將毛利率拉升至50%以上。虞彩驊認為,在「平替」逐漸成為關鍵字的當下,未來消費市場將愈來愈透明,品牌不再是唯一競爭優勢,真正能夠留住消費者的,是產品本身的品質與價值。

股價黑馬2/輝達、超微沒「它」點頭出不了貨 買設備送工程師打響名號

半導體設備廠鴻勁(7769),憑技術整合能力與服務模式差異化,不僅穩居台股第三高價股,更被外資看好將是下一個「萬元股」。回顧董事長謝旼達帶領鴻勁發跡過程,最津津樂道的便是「買設備送工程師」在業界打出知名度。一名曾共事的員工評價謝旼達作風,雷厲風行、說話一針見血;友人更透露57年次的他,早已做好接班計劃。打開鴻勁官網,公司介紹寫著,鴻勁是由一群工程研發人員,懷著對卓越、創新和半導體自動化設備的熱情與憧憬所共同創立。他們擁有一個共同的目標,就是成為「IC半導體自動化設備界的領先者」。鴻勁科技成立於1999年,2015年4月更名為鴻勁精密,目前資本額17.99億元,主要經營業務為IC測試分選機及其相關設備整合性解決方案,2024年10月31登錄興櫃,因體質極佳、獲利大爆發,僅用短短1年,2025年11月27即掛牌上市。鴻勁被外資Aletheia、大摩、高盛等喊出10,000~12,000元的超高目標價,核心原因在於它在目前的AI發展中扮演了不可或缺的關鍵地位。如果把台積電的CoWoS先進封裝比喻為製作AI晶片的「超級廚房」,那麼鴻勁的分選機和溫控技術,就是負責晶片出廠前最後一道安全把關的「特級試吃員」與「溫度守護者」。鴻勁在輝達最倚賴的 AI領域FT分選機市場,市佔率高達約90%。圖為輝達執行長黃仁勳。(圖/方萬民攝)鴻勁在整體分選機市場市占約3成,但在輝達最倚賴的AI晶片最終測試領域,鴻勁的市占率高達驚人的90%。客戶一字排開全是科技巨頭,直接與間接客戶除了台積電、日月光、京元電等封測大廠外,還直接對接輝達、AMD、Google、Apple、高通、博通等,沒有鴻勁的機台點頭,這些高價AI晶片就無法順利出貨。這也讓鴻勁在官網中自信寫下,「有幸能參與並見證人類歷史中高速發展的半導體技術,我們將繼續研發,繼續努力,與世界級的半導體客戶共同成長!」謝旼達是老化測試自動化設備業者台灣暹勁的創始成員,1999年謝旼達帶著台灣暹勁第一事業部團隊出走,就在隔壁巷子創立鴻勁。(圖/方萬民攝)57年次的鴻勁董事長謝旼達,出身苗栗三義,畢業於台北工專機械設計科,曾任職於老牌工具機廠利高機械,並參與創立老化測試自動化設備廠台灣暹勁。1999年,謝旼達帶領台灣暹勁第一事業部團隊出走,創立鴻勁科技,兩家公司僅相隔一條巷子。為補齊技術版圖,他延攬具軟體背景的張簡榮力,以及擁有封測實務經驗的翁德奎,3人以30多歲之姿組成創業核心,分別掌握硬體、軟體與業務,打造出緊密分工的「鐵三角」,直至今日仍合作無間。鴻勁早期從呼叫器、無線電話與電子雞等消費性IC測試市場切入,雖然產品毛利偏低、客製化程度高,卻讓公司在自動化搬運、晶片分類、設備穩定度及現場支援等關鍵能力上打下扎實基礎。隨著技術累積,鴻勁逐步從台灣IC設計與封測客戶,拓展至韓國封測廠與高通等國際供應鏈,並進一步切入AI與HPC高效能運算晶片測試領域。在競爭激烈市場中,鴻勁能持續取得客戶信任,關鍵在於其高度貼近產線的工程服務文化。為找出設備異常的原因,謝旼達、張簡榮力與翁德奎曾親自24小時輪班駐守機台長達1個多月。對封測業者而言,設備停機意味著產能流失,「24小時待命」的服務模式,在業界打出口碑。像是他們就曾直接在京元電對面租房子,讓工程師隨時待命;翻開人力銀行職缺,北中南皆招募「售服輪班工程師」,強調「客戶端駐廠,需配合公司夜間輪班駐廠」「平、假日值班on call」,只要客戶設備出問題,工程師就會到現場協助,市場因此以「買設備送工程師」形容。謝旼達(左)創業僅27年,公司市值突破1兆,躍升台股第三高價股,圖右為一起創業的總經理張簡榮力。(圖/報系資料照)謝旼達相當低調,鮮少出現在鎂光燈面前,曾共事的員工就指出,謝旼達作風雷厲風行,講話一針見血。立穩營造董事長陳舜智則以「樸實、客氣、低調」形容,且不喜歡麻煩別人。陳舜智回憶,約2022年當時替鴻勁建新廠時,市場還沒掀起AI討論度,就連謝旼達也未料到未來訂單會爆量、股價會大漲。鴻勁飛黃騰達後,謝旼達曾表示他自己也是透過媒體報導和專家分析,才認識到鴻勁在整個產業鏈中佔據的位子和扮演的腳色,「謝董在他的專業領域磨了幾十年,默默在自己位子把事情做好,才有今日成就。」陳舜智也透露,謝旼達平時有在騎腳踏車和爬山,以企業主來說年齡不算大,但他卻曾說過,「人一輩子不能只工作賺錢」,因此很早就開始做接班計畫。據了解,未來將交棒創業夥伴,他則想轉任顧問職。不過以目前訂單量來看,謝旼達的退休夢,還要再緩緩了。

新版「夏季電費」上路 許宇甄:錯誤能源政策導致電價暴漲

「電價漲到歷史新高 政府還在玩文字遊戲?」,國民黨立委許宇甄今(2)日表示,1日正式上路的新版夏月電價,讓住宅千度以上的電費衝破每度8.86元的歷史新高。台電竟然大言不慚地宣稱這只是「反映夏季用電成本,並非漲電價」。許宇甄指出,這種侮辱台灣人智商的嘴臉,完全是民進黨執政以來一脈相承的新造詞運動 !從當年的不是走私是超買不是停電是跳電到不是漲電價是反映成本 ,民進黨政府治國無能,唯獨造詞耍無賴獨步全球。許宇甄續指,而無恥外宣的背後,是產業失衡下的分配不正義 。當夏季電價創下歷史新高時,受衝擊最大的並非擁有高毛利與全球訂單的科技巨頭,而是傳統工廠、小吃店、餐飲業、旅宿業,以及數百萬領著3萬到5萬元薪水的普通勞工家庭。許宇甄說,老百姓沒有AI紅利,卻要承擔AI耗電帶來的成本;沒有半導體獲利,卻要支付更昂貴的電價。少數產業享受經濟成長果實,多數人民卻要替民進黨的錯誤能源政策買單。這對多數勞工而言,不是共享經濟成果,而是搶劫。許宇甄表示,現在的台灣,已經陷入一個極其荒謬的「納稅錢惡性循環」:錯誤能源政策導致電價暴漲,台電瀕臨破產,行政院每年掏出上千億公務預算補貼台電,補貼完後電價繼續大漲,政府機關水電費暴增,政府編列更多預算補貼公家機關。許宇甄說,老百姓辛苦工作的血汗錢被層層掏空,全是用來掩蓋執政黨錯誤政策的屁股!宇甄與國民黨團絕不坐視不管。要求政府必須正視國政危機,立刻檢討能源政策,停止用全民荷包補貼錯誤決策,「拒絕欺騙人民的文字遊戲,拒絕錯誤政策讓全民買單」。

奔向5萬點2/記憶體大廠南亞科股價創高 PC換機潮躍躍欲試

在記憶體類股部分,輝達NVIDIA Vera Rubin(代號VR,GPU型號R200)採用的是異質記憶體架構,GPU端HBM4高頻寬記憶體訂單已由韓系廠商拿走,台廠可切入CPU端和主板則大量導入LPDDR5X低功耗記憶體部分,現傳出已由南亞科(2408)成功切入,股價也頻頻漲停創高。記憶體大廠南亞科在6月1日強勢衝上漲停價381.5元,改寫歷史新高紀錄,近5個交易日中,以外資為首的主力部隊,大舉買超南亞科逾9.3萬張;預計今年開始貢獻營收,切入AI邊緣運算與資料中心市場,產能也轉向HBM與高容量DDR5產品,帶動DRAM價格顯著上揚,也推升南亞科自2025年第三季起營運轉佳。南亞科董事長鄒明仁近期在股東會上表示,針對記憶體轉型、龐大資本支出、先進製程時程給予說明,記憶體產業以往屬於劇烈波動的「景氣循環股」,但隨著AI需求全面爆發,全球DRAM產業已正式轉變為健康健全的「結構性增長」型態。台達電(2308)在2025全年稅後淨利飆破601億元,年增高達7成;2026第一季與第二季營收與毛利率續創歷史新高;近期股價與市值出現翻倍式的狂飆噴發,1日股價收在2,420元,可說是自千元一路上衝,躍升為台股前三大權值股。台達電董事長鄭平認為,AI應用已成為撐起科技出口的最重要力量。(圖/方萬民攝)台達電董事長鄭平認為,AI應用已成為撐起科技出口的最重要力量,受惠於資料中心液冷需求快速成長,帶動相關系統業務獲利提升。至於,輝達預告「PC的新時代」,Windows專用N1X晶片呼之欲出,不同於雲端伺服器,N1X直攻終端筆電與PC市場,受惠台廠供應鏈除了與輝達深度合作的聯發科(2454)、台積電之外,還有晶圓測試與專業封測的京元電子(2449),以及預期將率先受惠於晶片前期量產的龐大檢驗與封裝需求的日月光投控(3711)等。如果N1X晶片與AI PC成功引爆全球電腦換機潮,將是一場從傳統x86(Intel/AMD)轉向Arm架構與Edge AI(端側運算)的全面硬體升級,和碩(4938)、廣達(2382)、緯創 (3231)、英業達(2356)等受惠。

逾267萬股東注意! 台積電股東會4日登場聚焦「3面向」

晶圓代工龍頭台積電(2330)將於6月4日舉行股東常會。隨AI半導體需求延燒、產能吃緊,加上大客戶先後來台,法人預期,本次股東會為觀察台積電下半年營運展望、資本支出方向,及半導體景氣變化。台積電今年首季繳出亮眼成績單,全年營收、毛利率與獲利可期。法人指出,隨輝達Blackwell平台放量、Rubin世代逐步暖身,以及北美雲端服務商自研ASIC專案持續推進,台積電先進封裝產能利用率有望維持高檔。營運展望外,隨台積電股價創高,台積電股東總人數已突破267萬戶,外界預期今年度股東會出席人數可望同步增加。今年度股東會議案有六個報告案,包含去年年報、審計暨風險委員會查核報告、盈餘分派、董事酬勞給付、去年度員工酬勞(分紅)分派、公司募集無擔保普通公司債。市場近期熱議台積電砍員工分紅傳聞,預料將再成話題。台積董事長暨總裁魏哲家27日已親自召開員工溝通會,並表示台積電每年審視其盈餘分配,以兼顧同仁、股東、社會三方需求,落實企業永續經營的方針。本次股東會另一大亮點為董事席次規劃。台積電擬修訂章程,將董事人數由現行「7至10人」調整為「9至12人」,為未來延攬具不同專業背景與國際經驗的董事預留彈性。

畜牧轉型食品業成效顯現 大成配息3元創新高

大成(1210)29日股東會通過配發每股現金股利3元創新高。董事長韓家宇表示,因應中國內卷嚴重,大成已從傳統畜產業轉向食品業,整體獲利動能還是來自台灣、東南亞,其中台灣四大「能」廠陸續建成投產,後市可期。韓家宇表示,過去大成投資大多在中國、東南亞,因應全球經濟不確定性,目前台灣、中國大陸及東南亞營收各占1/3,相較中國市場,台灣與東南亞市場獲利表現亮眼。大成近年持續提高食品加工比重,已從農畜業轉向食品業,而東南亞去年利潤相對比中國多。韓家宇表示,未來東南亞會做得更好,除了越南、印尼有農畜產品、水產品加工,將來會做食品加工,擴大產能。大成今年第一季合併營收265.65億元,年增4.31%,毛利率14.07%;歸屬母公司稅後淨利7.88億元,季減43.19%、年減10.65%,每股盈餘(EPS)3.97元。2025年全年合併營收1012億元,稅後純益36.24億元,EPS為4.33元。目前大成鋼在整體中國的食品量已超越農畜業,至於東南亞市場,越南農畜業、印尼水產等有規劃擴展食品加工廠;台灣投資部分,台灣四大「能」廠建廠至少二、三年,並成立安食達在台灣專攻食材通路,其中餐飲占大宗,其次團膳、學校等。

AI散熱需求帶動!風扇廠動力科技配息創新高 殖利率達7%

風扇廠商動力科技(6591)於今(28)日召開股東常會,由董事長許文昉主持,會中通過決議配發每股現金股利4元,為歷年配息新高,配息率為74.49%,依昨27日收盤價格55.4元計算,現金殖利率達7.22%。動力2025年全年合併營收達17.53億元,營業利益達2.57億元,稅後淨利達2.10億元,每股稅後盈餘(EPS)達5.37元,全年獲利寫下近3年新高記錄。動力受惠高效能顯示卡規格不斷升級,NVIDIA全新RTX 5000系列上市,進一步帶動換機與加購潮,推升泛電競相關散熱風扇產品拉貨動能,加上持續精進生產排程管理,確保訂單交期滿足客戶需求等,挹注2025年整體毛利率、營業淨利率分別攀升至33.68%、14.65%水準,較前一年度的26.48%、4.71%優化。動力表示,隨著AI、高效能運算、資料中心、工控自動化與車載電子等應用快速發展,各類高功耗設備對散熱解決方案的要求同步提高。公司近年持續投入流體力學設計、精密馬達控制及馬達驅動IC等核心技術研發,並針對不同應用場景,完善開發高壓散熱風扇系列產品線。相較於傳統消費性電子多採用12V風扇,高壓散熱產品可在維持或降低電流條件下,提供更強風壓與風量,有助滿足高功耗設備在有限空間內的嚴苛解熱需求,同時降低電流損耗與系統負擔。此類產品也成為動力深化工控、伺服器、車載電子等非電競應用市場的重要布局,集團並持續拓展多元利基市場,有望為未來營運帶來穩健成長動能。動力創立於1998年,總部位於新北中和,並有廣東東莞廠、江西吉安廠兩大生產基地,深耕各式直流無刷散熱風扇領域超過20年以上,具備從產品設計、模具開發製造、塑膠成型、線材加工、馬達加工、運輸等一條龍式的生產製程,而高度且獨立的製程整合實力,縮減產品從設計到出貨時間,使集團能迅速應變市場趨勢、彈性滿足客戶交期需求,奠定集團在風扇產品在愈趨電子化、微型化浪潮中保持技術領先地位。動力不斷創新求變,發展出三高(高品質、高壽命、高效率)、雙快(設計快、交期快)的產品策略,依照客戶系統搭配、不同產品應用搭配,提供全方位的散熱技術應用,客戶群涵蓋國內外知名電競品牌大廠,近年來在長期與知名品牌商進行ODM開發基礎上,亦持續研發各類利基型產品,開拓包括5G、工控、智能家電、車載、網通等領域應用發展。

發明「尹氏工法」省料、省工 尹衍樑留給營建業310項專利

潤泰集團總裁尹衍樑辭世的消息傳出後,市場一時難以用單一身分定義這位企業家。對資本市場而言,他是橫跨不動產與金融版圖的重要經營者;對工程界來說,他卻是一位始終以工程師角度思考產業問題的實踐者。當多數營建企業談規模與土地存量時,尹衍樑反覆討論的,卻是鋼筋怎麼綁、工法如何簡化、結構能否更有效率。尹衍樑在1977年就成立潤泰建設,跨足營建業,後來在他擔任台大土木系兼任教授期間,更將研究與工地實務來回驗證。自1990年代起,尹衍樑便投入鋼筋結構與自動化施工研究,陸續發展出一系列後來被業界統稱為「尹氏工法」的專利設計。尹氏工法的核心概念在於省料、省工與標準化施工,在過去高度勞力密集、成本結構僵固的營建產業中,這樣的技術取向,顯得格外少見。2008年,尹衍樑率先將7項鋼筋相關專利,無償開放給台大土木系與台灣混凝土學會使用;2010年4月,他再進一步宣布,將包括「年年發螺旋箍筋工法」在內的14項自動化鋼筋工法專利全面釋出,開放讓中國大陸、美國、加拿大等世界各國營建業使用。這項決策在當時被視為「反市場直覺」,卻也清楚反映尹衍樑對競爭本質的看法——真正的門檻,應該來自技術,而非封閉。尹衍樑無償開放的 「尹氏螺旋箍筋工法」,其核心概念在於省料、省工與標準化施工。(圖/報系資料照)具營建業者估計,這些專利工法在實務工程中,可節省約一至四成的鋼筋用量,整體營造成本降低約5%,對毛利有限的營建業而言,等於直接改善成本結構。台大土木工程系教授陳振川則認為,尹衍樑無償釋出專利的影響,不只在單一公司,而在於迫使整個產業重新思考競爭方式,讓技術成為集體升級的工具。尹衍樑對工程與工法的重視,也深刻體現在潤泰集團的建築版圖中。集團以潤泰創新國際為核心的不動產開發平台,結合潤弘精密工程在大型工程施工、鋼筋加工與預鑄技術的執行能力,再加上潤泰精密材料提供建材與混凝土相關基礎,形成從材料、施工到開發的垂直整合體系。這樣的結構,使技術研發不只是實驗室成果,而能直接反映在建案品質與工程效率上。尹衍樑個人名下的營建工程相關專利多達310項,堪稱台灣企業界「發明大王」。如今隨著缺工、淨零碳排與智慧營造成為產業新課題,當年被視為前衛的自動化、省料與標準化概念,逐步成為業界共通語言。尹衍樑辭世後,留給市場的,不只是企業版圖或專利數量,而是一套持續在產業中發酵的工程思維。

慧洋現金股利3.5元殖利率近5% 藍俊昇「公司幫員工養小孩」月領1萬到小學畢業

慧洋(2637)於22日召開2026年股東會,通過配發現金股利3.5元,配發率約66%,以本日收盤價71.2元預估現金殖利率為4.91%;董事長藍俊昇對於慧洋股價感到委屈,研議赴美上市之外,還祭出「公司替員工養小孩」留才大招,提供生育補助每個小孩每月補助1萬元領到小學畢業,已婚員工可以提早下班接孩子等。藍俊昇也提到慧洋計劃今年7月起,實施KPI獎金制度,衡量員工投入程度、工作量等,希望透過增進員工福利部分,降低員工流動率。慧洋本日股東會中承認2025全年財務暨營業報告書,2025全年每股稅後盈餘(EPS)為5.27元。針對2026年船舶佈局,慧洋於5月份董事會通過處分兩艘散裝船舶,預計於第三季交付給買家,屆時將認列處分利益約18.6百萬美元,截至目前為止,公司已處分1艘船舶,認列處分利益約4.5百萬美元,全年則預計處分5至10艘舊船,持續強化財務結構;新船交付方面,2026年預計將交付8艘輕便型(Handysize)環保節能新船,截至目前為止已交付3艘,並已簽訂長期穩定租約,毛利率皆超過五成,為集團營運再添薪火。展望後市,慧洋表示,2026年初以來受到美伊戰事影響,燃油成本及保費高漲、荷姆茲海峽封鎖使船舶周轉率下降,再加上第二季進入南美傳統穀物旺季,澳洲、印尼煤炭出貨需求強勁,散裝運價目前仍維持高檔表現。面對國際政經局勢與航運市場仍存在諸多不確定因素,公司將持續密切觀察市場動態並彈性調度船舶配置,降低市場波動對集團營運之影響,為股東創造長期、合理且穩定的投資價值。

台股台積創高「這類」ETF也飆高 二檔海外型ETF股價翻倍

美股主指紛創新高,最新台股海外型ETF股價漲幅前十強出爐,今年以來仍由00735國泰臺韓科技拔頭籌,漲幅近76%;單看5月以來成績,則由00910第一金太空衛星超過20%領先。根據Cmoney統計數據,5月份以來漲幅前十強海外ETF,表現最佳者為第一金太空衛星(00910)漲幅高達20%,其餘各檔漲幅全數都逾12%,觀察近半年,兩檔漲幅翻倍,包括:第一金太空衛星上漲102%及國泰臺韓科技上漲110%,其中,第一金太空衛星股價更在今天再創股價新高站上78元之上。這波太空衛星產業個股衝高飆漲,受到全球首富馬斯克旗下SpaceX公開發行進入最後階段,SpaceX提交文件預計最快上市價格將在6月11日決定,6月12日正式掛牌。第一金ETF經理人曾萬勝指出,SpaceX籌資規模可能高達750億美元,推升總市價規模破2兆美元,目前旗下最賺錢業務是Starlink聯網業務,去年營收成長50%,營業利益大幅增加120%。曾萬勝分析,近期在低軌衛星通訊,遙測或氣象衛星服務在國防、航空、農業、金融保險等行業訂定「長天期服務合約」下,將推升毛利率、黏著度,及可預測性現金流,產業的長期成長動能可望持續攀升。